「トレード新思想体系」の概要 [投資・経済全般]

ココナラブログに掲載している「トレード新思想体系」ですが、これは以前So-netブログで連載していた同名シリーズに、大幅な加筆訂正を行ったものです。

どの部分を訂正したかについては、説明が難しいのですが、以下にその概要を記します。

なお、以下の説明は、「トレード新思想体系」の序文(0.レポートの概要)として掲載しているものです。予めご了承ください。

また、内容を整理しやすいように、目次も併せて掲載いたします。

------------------------------------------------------------------------------------------

[目次]

0.レポートの概要

1.はじめに

2.株式市場の性質

(1)市場はランダムか

(2)長期と短期

(3)ギャップと日差

(4)市場のエネルギー

(5)累積PIと出来高加重平均

(6)平均保有株価と資金流出入

3.トレードとリターン

(1)トレードの目的

(2)リターンを得るために

(3)複利マジック

(4)複利リターンと単利リターン

(5)目標リターンの設定

(6)株式の時間的価値

4.トレードテクニック

(1)平均保有株価を用いた売買

(2)両建てと順張り投資

(3)時間的価値売買法

(4)逆ドルコスト平均法

(5)定額投資法

(6)裏デイトレード

5.トレーディングシステム

(1)フィードバック回路

(2)資産カーブとロバスト性

(3)EERとシャープレシオ

(4)システム設計

(5)フィルタと合成システム

(6)システムの多様性

6.リスク管理とマネーマネジメント

(1)ストップ基準

(2)回帰トレンドと管理限界

(3)最適トレンドライン

(4)トレンドの安定指数

(5)ポジションサイジング

(6)ポートフォリオ運用

(7)マネーマネジメント

7.おわりに

------------------------------------------------------------------------------------------

トレードの世界には、数多くの「常識」があります。「移動平均の算出期間は、5日、20日(25日)、75日でなければならない」とか、「トレンドラインは株価推移における複数のピークを通るように引かなければならない」とか、これらは常識というよりは、むしろ「定石」と言った方が良いのかもしれません。

あるいは、様々なオシレータ指標やボリンジャーバンド、一目均衡表、ペンタゴンチャートなど、数多くの分析手法が提案され、活用されています。

しかし、これらの多くは客観性に欠け、例えば何故そのパラメータを採用したのか、という疑問に対する回答は、主観の域を出ていません。

これら従来のトレードテクニック(以下、トレード学)に対し、曖昧さを排除し、客観的な視点でトレードを研究する実学が、「数理トレード学」ということになります。

従来の常識に対し、「客観性に基いた分析を目指す」という、逆説的ではありますが、いわば非常識なアプローチを目指します。

これは、口で言うのは簡単ですが、実際に行うとなると一筋縄では行きません。何よりも、トレード学は実学であるべきであり、抽象的な理論などは役に立ちません。

たとえどんなに泥臭くても、それを活用することによって収益が期待できるものでなければなりません。

だからこそ、従来の常識的なトレード学がいまだに利用され続けるのであり、一部の経済学者や識者たちがいくら鼻を括った態度を示そうが、実務レベルでトレードを行う者たちの行動指針となっているのです。

そのような位置付けにあるトレード学ですが、あくまで主観的な体系であるが故に、同じ投資対象であっても、運用者の解釈次第で異なった結果となってしまいます。

また、統計的な視点に欠ける場合が多いため、トレード機会を合理的に説明できません。

数理トレード学は、そのような問題に鑑み、与えられた条件に対し、客観的、普遍的、一意的なトレードの実現を目指します。

すなわち、決められた条件下において、定義に従ってトレードを行えば、誰がいつ行っても、同じ結果が得られることになります。

更には、トレードに関する実学であることを考えると、その結果はプラスの期待値を持たなければなりません。

机上の空論ではなく、最終的なアウトプットとして、有効な結果を得ることが重要です。

これを突き詰めたものの一つが、いわゆるシステムトレードであり、トレーディングシステムとなります。

また、個々のトレードにおいても、客観的な分析を可能とすることで、一意的な結果を得ることを目指します。

以下、簡単に本レポートの概要を説明いたします。

第2章では、株式市場の性質について解説しています。

株式市場における株価推移は、一見ランダムのように見えますが、見方を変えることで、規則的な世界が見えてくる場合があります。

また、株式市場には常に資金が流出入しています。それは、一見スタティックな株式市場が、実はダイナミックな動きを呈していることを意味しています。

そのダイナミックな動きが市場そのものを脈動させ、単なる株価推移を見ただけでは説明のつかない動きを演出しています。

そのような市場の性質、新たな知見を、簡単な数式と実例を交えて、客観的に説明しています。その過程において、非常に重要な指標である「平均保有株価」について、その求め方を含め詳細に解説しました。

平均保有株価は、移動平均株価とは異なり遅行性が存在しないことから、トレンドフォロー分析における精度向上が期待できます。

第3章では、トレードにおけるリターンについて、解説しています。

リターンには複利リターンと単利リターンがあります。複利リターンは定期預金などでおなじみであり、一般的には指数関数的に増加するイメージです。一方、単利リターンは、分配金あり投資信託などに近い印象かもしれません。

トレードなどでは、複利リターンが得られる複利運用を行うことが一般的だと、考える方も少なくないでしょう。

しかし、実際には多くの場合で、単利リターンが得られる単利運用の方が、効率が良いことが分かっています。

それを分ける最大のポイントは、各トレード毎の損益とそれらの標準偏差です。総損益が大きくても、各トレード毎の損益が大きくばらついていると、複利リターンは単利リターンよりも小さくなります。

すなわち、複利運用するよりも単利運用に徹した方が、より早くより大きな収益が得られる可能性が高いと言うことです。

第4章では、実際にトレードを行うに当たっての、様々なテクニックを紹介しています。

これは、従来のテクニカル分析とは一線を画するものであり、本レポートでしか知り得ない情報です。ただし、実際にはSSブログを丹念に読み込めば記述してありますが、膨大な記事の中から見つけ出すのは容易ではないでしょう。

中でも定額投資法は、数学的な裏付けのある投資法です。これは、ドルコスト平均法とその対極にある逆ドルコスト平均法を組み合わせ、更に単利リターンの最大化を図った手法であり、リバランス運用にも通じるものです。

また、ギャップトレードの一種である裏デイトレードは、銘柄依存性が強いという問題はありますが、適合する銘柄さえ見つかれば、複利効果とレバレッジ効果で爆発的な資産増加が見込めます。

ただし、それだけにリスク管理には十分に注意する必要があります。

第5章では、システムトレードに関する基本的な解説を行っています。

システムトレードの原理や重要指標、システム設計の概要や様々なシステム形態について、実例を交えて紹介しています。

特に、資産カーブやEERの考え方は、システムトレードにおいて欠かせないものであり、数式を交えて詳細に説明しました。

一方、プロフィットファクターや勝率、損益レシオといった、おなじみの指標に関しては、あえて取り上げていません。

システムトレードにおける重要な課題の一つに、トレーディングシステムの寿命があります。それについて、実際のシステムに基いた詳細な考察を行い、一定の結論を得ています。

それは、システムの多様性という考えからの帰結であり、量子力学的な視点を取り入れたものです。

第6章では、トレードにおけるリスク管理やマネーマネジメントについて、解説しています。

リスク管理の基本であるストップ基準について、トレンドラインに基づいた手法を紹介しています。

トレンドラインは主観的な指標として知られていますが、これを客観的かつ一意的に求める方法を提案してきました。

ここでは、その具体的な求め方について、詳細に解説しています。

また、ポートフォリオ運用の対象ペアの選定方法について、具体例を用いて紹介しています。一般的に用いられる騰落率間の相関は十分ではなく、より有効に機能する新たな手法を提案しました。

更に、第5章で紹介したEERの本質的な意味について考察し、それに基づいた資金管理方法を提案しました。また、オプティマルfと同義である最適レバレッジを用いて、運用効率や資金配分について解説しました。

最後に、証拠金取引におけるマネーマネジメントについても、言及しています。

本レポートの内容には、やや難解と思われる個所があるかもしれません。数式を扱う場面もありますが、エクセル等で検証するために最低限必要なものに留めました。

数式は基本的に結論のみを記しており、導出過程を知りたい場合は、拙著ブログ等をご参照ください。

本レポートを最後までご覧いただければ、数理トレード学とシステムトレードとの親和性の高さに驚かれることと思います。

システムトレードは数理トレード学の延長上にあり、トレードに関する多くの考え方が非常に類似していることが、お分かりになるかと思います。

本レポートについて、ご意見やご質問等ございましたら、ダイレクトメッセージにてお問い合わせください。

可能な限り、対応させていただきたく存じます。

なお、本レポートは事前のお断りなく、内容や価格の改定、有料購読範囲の変更等を行う場合があります。

予めご了承くださいますよう、お願い申し上げます。

------------------------------------------------------------------------------------------

元々、So-netブログで連載していた時点では、KFシステムクリエイターにつながるトレーディングシステムの開発は進んでおらず、第5章トレーディングシステムと第6章リスク管理とマネーマネジメントの大半は、ほぼ新規に書き直しました。

それ以前の章は、基本的にはSo-netブログ連載当初の内容となっていますが、参照データを最新にすると共に、チャートを用いて分かりやすくしました。

また、全体の統制が取れるよう文章や項目を見直すと共に、実際の運用に適うよう新たな数式を追加しています。

「トレード新思想体系」は、10年以上前から私が温め続けてきた思想であり、その基本的な考えは現在も変わっていません。

そして、「数理トレード学」という新たな枠組みを設けることで、今後の道筋を示すことが出来ました。

もしも興味がありましたら、是非ご一読いただければと願います。

なお、残念ながらココナラブログには、現時点でコメント機能がありません。ダイレクトメッセージで購読者との意見交換は可能ですが、公開の場でそれを行うことが出来ません。

もしもご一読いただけたなら、こちらのコメント欄にご意見ご感想等をいただけますと幸いです。

どの部分を訂正したかについては、説明が難しいのですが、以下にその概要を記します。

なお、以下の説明は、「トレード新思想体系」の序文(0.レポートの概要)として掲載しているものです。予めご了承ください。

また、内容を整理しやすいように、目次も併せて掲載いたします。

------------------------------------------------------------------------------------------

[目次]

0.レポートの概要

1.はじめに

2.株式市場の性質

(1)市場はランダムか

(2)長期と短期

(3)ギャップと日差

(4)市場のエネルギー

(5)累積PIと出来高加重平均

(6)平均保有株価と資金流出入

3.トレードとリターン

(1)トレードの目的

(2)リターンを得るために

(3)複利マジック

(4)複利リターンと単利リターン

(5)目標リターンの設定

(6)株式の時間的価値

4.トレードテクニック

(1)平均保有株価を用いた売買

(2)両建てと順張り投資

(3)時間的価値売買法

(4)逆ドルコスト平均法

(5)定額投資法

(6)裏デイトレード

5.トレーディングシステム

(1)フィードバック回路

(2)資産カーブとロバスト性

(3)EERとシャープレシオ

(4)システム設計

(5)フィルタと合成システム

(6)システムの多様性

6.リスク管理とマネーマネジメント

(1)ストップ基準

(2)回帰トレンドと管理限界

(3)最適トレンドライン

(4)トレンドの安定指数

(5)ポジションサイジング

(6)ポートフォリオ運用

(7)マネーマネジメント

7.おわりに

------------------------------------------------------------------------------------------

トレードの世界には、数多くの「常識」があります。「移動平均の算出期間は、5日、20日(25日)、75日でなければならない」とか、「トレンドラインは株価推移における複数のピークを通るように引かなければならない」とか、これらは常識というよりは、むしろ「定石」と言った方が良いのかもしれません。

あるいは、様々なオシレータ指標やボリンジャーバンド、一目均衡表、ペンタゴンチャートなど、数多くの分析手法が提案され、活用されています。

しかし、これらの多くは客観性に欠け、例えば何故そのパラメータを採用したのか、という疑問に対する回答は、主観の域を出ていません。

これら従来のトレードテクニック(以下、トレード学)に対し、曖昧さを排除し、客観的な視点でトレードを研究する実学が、「数理トレード学」ということになります。

従来の常識に対し、「客観性に基いた分析を目指す」という、逆説的ではありますが、いわば非常識なアプローチを目指します。

これは、口で言うのは簡単ですが、実際に行うとなると一筋縄では行きません。何よりも、トレード学は実学であるべきであり、抽象的な理論などは役に立ちません。

たとえどんなに泥臭くても、それを活用することによって収益が期待できるものでなければなりません。

だからこそ、従来の常識的なトレード学がいまだに利用され続けるのであり、一部の経済学者や識者たちがいくら鼻を括った態度を示そうが、実務レベルでトレードを行う者たちの行動指針となっているのです。

そのような位置付けにあるトレード学ですが、あくまで主観的な体系であるが故に、同じ投資対象であっても、運用者の解釈次第で異なった結果となってしまいます。

また、統計的な視点に欠ける場合が多いため、トレード機会を合理的に説明できません。

数理トレード学は、そのような問題に鑑み、与えられた条件に対し、客観的、普遍的、一意的なトレードの実現を目指します。

すなわち、決められた条件下において、定義に従ってトレードを行えば、誰がいつ行っても、同じ結果が得られることになります。

更には、トレードに関する実学であることを考えると、その結果はプラスの期待値を持たなければなりません。

机上の空論ではなく、最終的なアウトプットとして、有効な結果を得ることが重要です。

これを突き詰めたものの一つが、いわゆるシステムトレードであり、トレーディングシステムとなります。

また、個々のトレードにおいても、客観的な分析を可能とすることで、一意的な結果を得ることを目指します。

以下、簡単に本レポートの概要を説明いたします。

第2章では、株式市場の性質について解説しています。

株式市場における株価推移は、一見ランダムのように見えますが、見方を変えることで、規則的な世界が見えてくる場合があります。

また、株式市場には常に資金が流出入しています。それは、一見スタティックな株式市場が、実はダイナミックな動きを呈していることを意味しています。

そのダイナミックな動きが市場そのものを脈動させ、単なる株価推移を見ただけでは説明のつかない動きを演出しています。

そのような市場の性質、新たな知見を、簡単な数式と実例を交えて、客観的に説明しています。その過程において、非常に重要な指標である「平均保有株価」について、その求め方を含め詳細に解説しました。

平均保有株価は、移動平均株価とは異なり遅行性が存在しないことから、トレンドフォロー分析における精度向上が期待できます。

第3章では、トレードにおけるリターンについて、解説しています。

リターンには複利リターンと単利リターンがあります。複利リターンは定期預金などでおなじみであり、一般的には指数関数的に増加するイメージです。一方、単利リターンは、分配金あり投資信託などに近い印象かもしれません。

トレードなどでは、複利リターンが得られる複利運用を行うことが一般的だと、考える方も少なくないでしょう。

しかし、実際には多くの場合で、単利リターンが得られる単利運用の方が、効率が良いことが分かっています。

それを分ける最大のポイントは、各トレード毎の損益とそれらの標準偏差です。総損益が大きくても、各トレード毎の損益が大きくばらついていると、複利リターンは単利リターンよりも小さくなります。

すなわち、複利運用するよりも単利運用に徹した方が、より早くより大きな収益が得られる可能性が高いと言うことです。

第4章では、実際にトレードを行うに当たっての、様々なテクニックを紹介しています。

これは、従来のテクニカル分析とは一線を画するものであり、本レポートでしか知り得ない情報です。ただし、実際にはSSブログを丹念に読み込めば記述してありますが、膨大な記事の中から見つけ出すのは容易ではないでしょう。

中でも定額投資法は、数学的な裏付けのある投資法です。これは、ドルコスト平均法とその対極にある逆ドルコスト平均法を組み合わせ、更に単利リターンの最大化を図った手法であり、リバランス運用にも通じるものです。

また、ギャップトレードの一種である裏デイトレードは、銘柄依存性が強いという問題はありますが、適合する銘柄さえ見つかれば、複利効果とレバレッジ効果で爆発的な資産増加が見込めます。

ただし、それだけにリスク管理には十分に注意する必要があります。

第5章では、システムトレードに関する基本的な解説を行っています。

システムトレードの原理や重要指標、システム設計の概要や様々なシステム形態について、実例を交えて紹介しています。

特に、資産カーブやEERの考え方は、システムトレードにおいて欠かせないものであり、数式を交えて詳細に説明しました。

一方、プロフィットファクターや勝率、損益レシオといった、おなじみの指標に関しては、あえて取り上げていません。

システムトレードにおける重要な課題の一つに、トレーディングシステムの寿命があります。それについて、実際のシステムに基いた詳細な考察を行い、一定の結論を得ています。

それは、システムの多様性という考えからの帰結であり、量子力学的な視点を取り入れたものです。

第6章では、トレードにおけるリスク管理やマネーマネジメントについて、解説しています。

リスク管理の基本であるストップ基準について、トレンドラインに基づいた手法を紹介しています。

トレンドラインは主観的な指標として知られていますが、これを客観的かつ一意的に求める方法を提案してきました。

ここでは、その具体的な求め方について、詳細に解説しています。

また、ポートフォリオ運用の対象ペアの選定方法について、具体例を用いて紹介しています。一般的に用いられる騰落率間の相関は十分ではなく、より有効に機能する新たな手法を提案しました。

更に、第5章で紹介したEERの本質的な意味について考察し、それに基づいた資金管理方法を提案しました。また、オプティマルfと同義である最適レバレッジを用いて、運用効率や資金配分について解説しました。

最後に、証拠金取引におけるマネーマネジメントについても、言及しています。

本レポートの内容には、やや難解と思われる個所があるかもしれません。数式を扱う場面もありますが、エクセル等で検証するために最低限必要なものに留めました。

数式は基本的に結論のみを記しており、導出過程を知りたい場合は、拙著ブログ等をご参照ください。

本レポートを最後までご覧いただければ、数理トレード学とシステムトレードとの親和性の高さに驚かれることと思います。

システムトレードは数理トレード学の延長上にあり、トレードに関する多くの考え方が非常に類似していることが、お分かりになるかと思います。

本レポートについて、ご意見やご質問等ございましたら、ダイレクトメッセージにてお問い合わせください。

可能な限り、対応させていただきたく存じます。

なお、本レポートは事前のお断りなく、内容や価格の改定、有料購読範囲の変更等を行う場合があります。

予めご了承くださいますよう、お願い申し上げます。

------------------------------------------------------------------------------------------

元々、So-netブログで連載していた時点では、KFシステムクリエイターにつながるトレーディングシステムの開発は進んでおらず、第5章トレーディングシステムと第6章リスク管理とマネーマネジメントの大半は、ほぼ新規に書き直しました。

それ以前の章は、基本的にはSo-netブログ連載当初の内容となっていますが、参照データを最新にすると共に、チャートを用いて分かりやすくしました。

また、全体の統制が取れるよう文章や項目を見直すと共に、実際の運用に適うよう新たな数式を追加しています。

「トレード新思想体系」は、10年以上前から私が温め続けてきた思想であり、その基本的な考えは現在も変わっていません。

そして、「数理トレード学」という新たな枠組みを設けることで、今後の道筋を示すことが出来ました。

もしも興味がありましたら、是非ご一読いただければと願います。

なお、残念ながらココナラブログには、現時点でコメント機能がありません。ダイレクトメッセージで購読者との意見交換は可能ですが、公開の場でそれを行うことが出来ません。

もしもご一読いただけたなら、こちらのコメント欄にご意見ご感想等をいただけますと幸いです。

「数理トレード学」のススメ [投資・経済全般]

先日、ココナラブログに「トレード新思想体系」というレポートを掲載しました。これは、以前So-netブログ(現SSブログ)に連載していた同名シリーズをまとめたもので、大幅な加筆修正を行っています。

有料ブログではありますが、興味のある方は是非ご一読ください。

さて、レポートを掲載したのはいいのですが、そのレポートのタイトルだけでは内容が把握しづらいことに気付きました。

何よりも、タイトルが抽象的すぎて、インパクトに欠ける印象です。

しばらくタイトルを見ている内に、「数理トレード学」という言葉が浮かびました。

もちろんこれは、私が造り出した造語であり、一般的に認知されているものではありません。

しかし、当レポートの根底に共通して流れる思想には、トレードを客観的、普遍的、一意的に科学する、という思いがあります。

そのように考えた時、「数理トレード学」という言葉は、正にそれを表しているのではないかと思えました。

そこで、副題として「~数理トレード学への招待~」という一文を追加しました。これにより、私が伝えたいことが多少なりとも明確になったのではないかと思います。

とは言え、「数理トレード学」とは結局何ぞや、という疑問を持つ方がほとんどでしょう。

そこで、今回は、私なりに考える「数理トレード学」について、ご説明したいと思います。

トレードを行うに当たって、何の判断材料も持たずに適当に売買を繰り返す人は、ほとんどいないことでしょう。

売買判断の裏には、必ずその人なりの何らかの根拠が存在します。

経済指標を重視する人にとっては、ファンダメンタルな判断材料に基いたトレードが重要と考えるでしょうし、売買タイミングを重視する人にとっては、テクニカルな判断材料に基いたトレードが重要だと考えるでしょう。

ファンダメンタル指標に関しては、その有効性はともかくとして、ほとんどが離散的な情報に留まることから、本質的に数理科学向きではありません。

一方、テクニカル指標は通常、株価推移などの連続的な数値変化を演算することから、数理科学的な分析が可能です。

しかし、残念ながら、現在一般的に認知されているテクニカル分析の多くは、前提となる定義そのものが客観性に欠け、科学的とは言えないのが実情です。

例えば、移動平均ひとつを取ってみても、その移動平均期間に関しては、5日や20日、75日など、主観的な数字が推奨されています。

もちろん、それらの数字を採用する根拠は承知していますが、残念ながら明確なエビデンスはありません。

すなわち、この指標は投資家が「主観的」に売買判断を行うためのものであり、トレードにとって有効な数理科学モデルとはなり得ないのです。

実際、これらの指定された移動平均期間に基いた売買を継続すると、多くの場合で損失が蓄積していきます。

ただし、移動平均というテクニカル指標が問題なのではありません。移動平均期間を調整すれば、継続的に利益を上げることが出来る場合があります。

一方、その条件は銘柄によって異なりますし、どのような条件を適用しても収益化できない銘柄も存在します。

結局、移動平均期間と言うのは極めて重要な「変数」であり、これを「定数」として扱うこと自体に問題があるのです。

更には、「銘柄」もまた変数であり、これを一括りにして定数化することも問題です。

これは普遍性を追求する姿勢と相反するように思われますが、普遍性とはそもそも、「対象の性質が変化しない条件の最大公約数」的な意味合いであり、トレードという性質に着目すれば、それが意味をなさなくなる条件をあえて付加することは無意味です。

むしろ、「移動平均期間」や「銘柄」を変数として方程式に組み込み、そこから様々な解を導いて分析する方が、より「普遍的」であり「客観的」であるはずです。

もちろん、その方程式から導かれる解は、「一意的」に決定される必要があります。

なお、ここでは「方程式」という言葉を用いましたが、これはあくまで比喩表現です。実際には、数値解析やシミュレーション等を用いることの方が一般的でしょう。

このように、数理科学的な手法を用いてトレードを分析する学問を、「数理トレード学」と名付けたわけです。

上の例では、移動平均における移動平均期間について言及しました。次に、もう一つの事例として、トレンドラインについて説明いたします。

トレンドラインそのものについては、多くの書籍やサイトで紹介されているため、あえて説明しませんが、ここではその問題点について考えます。

トレンドラインは株価の下値抵抗線となる場合が多いことから、重要なテクニカル指標の一つとされています。

しかし、一般的なトレンドラインは客観的に定めることが出来ず、主観的な指標となっています。これは、トレンドラインを参照して売買を行う投資家にとって、極めて不都合な真実です。

では、トレンドラインを客観的に求める方法はないのでしょうか?

それについては、私は以前から当ブログにて、「最適トレンドライン」として提唱してきました。

これは、トレンドの持つ統計的な意味からトレンドラインを再定義し、客観的な指標として利用することを目指したものです。

詳細については、過去のブログ記事やココナラのレポートに譲りますが、最適トレンドラインという考えを採用することにより、トレンドラインを客観的、一意的に決定することが出来ます。

この最適トレンドラインと言う考えは、トレーディングシステムにおける資産カーブの管理限界ラインと同じものです。

管理限界ラインは、最適トレンドラインを全統計期間に適用したものとなります。

トレーディングシステムにおいて、資産カーブが管理限界ラインを割り込んだ時、そのシステムの機能は停止したと見なすことが出来ます。

これを、トレーディングシステムのシステム寿命と定義します。

システム寿命を決定する要因は、運用開始時の資産カーブ及び管理限界ラインの相対位置であり、その大きさを決定する因子としてEERが挙げられます。

資産カーブが管理限界ラインを割り込んだ時がシステム寿命となるわけですが、事はそう単純ではありません。

何故なら、資産カーブの持つ統計的性質により、資産カーブが管理限界ラインに接近した段階では、そのまま管理限界に達するのか、あるいはそこから反発するのか、明確なことは言えないのです。

確率的には、むしろ管理限界ライン付近で反発することの方が多く、その繰り返しによって右肩上がりの上昇を継続することになります。

しかし、中には同ラインを割り込んでしまい、そのまま回復することもなく寿命を迎えるシステムも存在します。

こういった事実から、トレーディングシステム単独での寿命を予測することは、事実上不可能です。

しかし、単独ではなく、同一の系に属するシステム群の、統計的な寿命を論ずることは可能です。

それには、量子力学における放射性元素の半減期の考えを応用します。

詳細については、ココナラのレポートに譲りますが、KFシステムクリエイターで生成されるシステム群に関しては、1年後のシステム残存率が84%であることが分かっています。

これに、各システムの期待効率やEERを考慮し、システムポートフォリオの考えを適用すると、1年後のシステム収益率を予測することが可能となるでしょう。

システム収益率は、単に各システムの期待効率の平均ではなく、それにシステム残存率を加味した値に減少することになります。

それでも、統計的に年間収益率がプラスであることを明確に示すことが出来れば、それは革新的なことだと思います。

ただし、寿命に達していないシステムであっても、EERが小さかったり、運用開始時の資産残高水準が相対的に大きかったりした場合は、年間収支がマイナスになる事もあります。

逆に、寿命を迎えたシステムであっても、プラス収支で終える場合があります。

これらの不安定要素を出来る限り排除するためには、運用を行うトレーディングシステムのEERに下限を設けると共に、運用開始のタイミングを適切に管理する必要があります。

そして何よりも、システム残存率を高めるために、より安定したシステム体系の構築を目指す必要があるのです。

数理トレード学は、個々の株式トレードからシステムトレードに至る、あらゆるトレード対象に適用される学問です。

それが、トレードにおける主観的、恣意的な運用を見直し、より客観的、機械的な運用につなげることが出来ればと思います。

有料ブログではありますが、興味のある方は是非ご一読ください。

さて、レポートを掲載したのはいいのですが、そのレポートのタイトルだけでは内容が把握しづらいことに気付きました。

何よりも、タイトルが抽象的すぎて、インパクトに欠ける印象です。

しばらくタイトルを見ている内に、「数理トレード学」という言葉が浮かびました。

もちろんこれは、私が造り出した造語であり、一般的に認知されているものではありません。

しかし、当レポートの根底に共通して流れる思想には、トレードを客観的、普遍的、一意的に科学する、という思いがあります。

そのように考えた時、「数理トレード学」という言葉は、正にそれを表しているのではないかと思えました。

そこで、副題として「~数理トレード学への招待~」という一文を追加しました。これにより、私が伝えたいことが多少なりとも明確になったのではないかと思います。

とは言え、「数理トレード学」とは結局何ぞや、という疑問を持つ方がほとんどでしょう。

そこで、今回は、私なりに考える「数理トレード学」について、ご説明したいと思います。

トレードを行うに当たって、何の判断材料も持たずに適当に売買を繰り返す人は、ほとんどいないことでしょう。

売買判断の裏には、必ずその人なりの何らかの根拠が存在します。

経済指標を重視する人にとっては、ファンダメンタルな判断材料に基いたトレードが重要と考えるでしょうし、売買タイミングを重視する人にとっては、テクニカルな判断材料に基いたトレードが重要だと考えるでしょう。

ファンダメンタル指標に関しては、その有効性はともかくとして、ほとんどが離散的な情報に留まることから、本質的に数理科学向きではありません。

一方、テクニカル指標は通常、株価推移などの連続的な数値変化を演算することから、数理科学的な分析が可能です。

しかし、残念ながら、現在一般的に認知されているテクニカル分析の多くは、前提となる定義そのものが客観性に欠け、科学的とは言えないのが実情です。

例えば、移動平均ひとつを取ってみても、その移動平均期間に関しては、5日や20日、75日など、主観的な数字が推奨されています。

もちろん、それらの数字を採用する根拠は承知していますが、残念ながら明確なエビデンスはありません。

すなわち、この指標は投資家が「主観的」に売買判断を行うためのものであり、トレードにとって有効な数理科学モデルとはなり得ないのです。

実際、これらの指定された移動平均期間に基いた売買を継続すると、多くの場合で損失が蓄積していきます。

ただし、移動平均というテクニカル指標が問題なのではありません。移動平均期間を調整すれば、継続的に利益を上げることが出来る場合があります。

一方、その条件は銘柄によって異なりますし、どのような条件を適用しても収益化できない銘柄も存在します。

結局、移動平均期間と言うのは極めて重要な「変数」であり、これを「定数」として扱うこと自体に問題があるのです。

更には、「銘柄」もまた変数であり、これを一括りにして定数化することも問題です。

これは普遍性を追求する姿勢と相反するように思われますが、普遍性とはそもそも、「対象の性質が変化しない条件の最大公約数」的な意味合いであり、トレードという性質に着目すれば、それが意味をなさなくなる条件をあえて付加することは無意味です。

むしろ、「移動平均期間」や「銘柄」を変数として方程式に組み込み、そこから様々な解を導いて分析する方が、より「普遍的」であり「客観的」であるはずです。

もちろん、その方程式から導かれる解は、「一意的」に決定される必要があります。

なお、ここでは「方程式」という言葉を用いましたが、これはあくまで比喩表現です。実際には、数値解析やシミュレーション等を用いることの方が一般的でしょう。

このように、数理科学的な手法を用いてトレードを分析する学問を、「数理トレード学」と名付けたわけです。

上の例では、移動平均における移動平均期間について言及しました。次に、もう一つの事例として、トレンドラインについて説明いたします。

トレンドラインそのものについては、多くの書籍やサイトで紹介されているため、あえて説明しませんが、ここではその問題点について考えます。

トレンドラインは株価の下値抵抗線となる場合が多いことから、重要なテクニカル指標の一つとされています。

しかし、一般的なトレンドラインは客観的に定めることが出来ず、主観的な指標となっています。これは、トレンドラインを参照して売買を行う投資家にとって、極めて不都合な真実です。

では、トレンドラインを客観的に求める方法はないのでしょうか?

それについては、私は以前から当ブログにて、「最適トレンドライン」として提唱してきました。

これは、トレンドの持つ統計的な意味からトレンドラインを再定義し、客観的な指標として利用することを目指したものです。

詳細については、過去のブログ記事やココナラのレポートに譲りますが、最適トレンドラインという考えを採用することにより、トレンドラインを客観的、一意的に決定することが出来ます。

この最適トレンドラインと言う考えは、トレーディングシステムにおける資産カーブの管理限界ラインと同じものです。

管理限界ラインは、最適トレンドラインを全統計期間に適用したものとなります。

トレーディングシステムにおいて、資産カーブが管理限界ラインを割り込んだ時、そのシステムの機能は停止したと見なすことが出来ます。

これを、トレーディングシステムのシステム寿命と定義します。

システム寿命を決定する要因は、運用開始時の資産カーブ及び管理限界ラインの相対位置であり、その大きさを決定する因子としてEERが挙げられます。

資産カーブが管理限界ラインを割り込んだ時がシステム寿命となるわけですが、事はそう単純ではありません。

何故なら、資産カーブの持つ統計的性質により、資産カーブが管理限界ラインに接近した段階では、そのまま管理限界に達するのか、あるいはそこから反発するのか、明確なことは言えないのです。

確率的には、むしろ管理限界ライン付近で反発することの方が多く、その繰り返しによって右肩上がりの上昇を継続することになります。

しかし、中には同ラインを割り込んでしまい、そのまま回復することもなく寿命を迎えるシステムも存在します。

こういった事実から、トレーディングシステム単独での寿命を予測することは、事実上不可能です。

しかし、単独ではなく、同一の系に属するシステム群の、統計的な寿命を論ずることは可能です。

それには、量子力学における放射性元素の半減期の考えを応用します。

詳細については、ココナラのレポートに譲りますが、KFシステムクリエイターで生成されるシステム群に関しては、1年後のシステム残存率が84%であることが分かっています。

これに、各システムの期待効率やEERを考慮し、システムポートフォリオの考えを適用すると、1年後のシステム収益率を予測することが可能となるでしょう。

システム収益率は、単に各システムの期待効率の平均ではなく、それにシステム残存率を加味した値に減少することになります。

それでも、統計的に年間収益率がプラスであることを明確に示すことが出来れば、それは革新的なことだと思います。

ただし、寿命に達していないシステムであっても、EERが小さかったり、運用開始時の資産残高水準が相対的に大きかったりした場合は、年間収支がマイナスになる事もあります。

逆に、寿命を迎えたシステムであっても、プラス収支で終える場合があります。

これらの不安定要素を出来る限り排除するためには、運用を行うトレーディングシステムのEERに下限を設けると共に、運用開始のタイミングを適切に管理する必要があります。

そして何よりも、システム残存率を高めるために、より安定したシステム体系の構築を目指す必要があるのです。

数理トレード学は、個々の株式トレードからシステムトレードに至る、あらゆるトレード対象に適用される学問です。

それが、トレードにおける主観的、恣意的な運用を見直し、より客観的、機械的な運用につなげることが出来ればと思います。

エクセルのちょっといい話(21):エクセル2003の導入 [エクセル]

私は現在でも、KFシステムクリエイターの開発、及びそれを用いたシステム設計には、Microsoftエクセル2003を用いています。

Microsoft365による最新版エクセル(直近バージョン)も所有していますが、システムの互換性と安全性の確認用として利用しているのみです。

私がエクセル2003を使い続けるのは、処理の軽さと互換性の高さのためです。基本的に、エクセル2003で作成したシステムは、以降のバージョンのエクセル(32bit版)でも、マクロを含めて問題なく動作します。

ただし、マクロ実行中に表示が乱れたり、ブックの多重オープン時に表示位置がずれたりするといった問題はありますが、これは直近バージョンの仕様によるものであり、エクセル2003で作成したことが原因という訳ではありません。

エクセル2003では、直近バージョンと比較して、関数や命令の種類がやや少ない、ワークシートの大きさや数に制限がある、等のデメリットもありますが、それらを考慮した設計を行えば、以降のバージョンでも基本的には互換性が保たれます。

また、リソース不足の問題もありますが、これは基本的に32bit版エクセル全般の話であり、直近バージョンでも本質的な違いはありません。

なお、Windowsの設定で、クリップボードの履歴を有効にしておくと、リソースが極端に減少する場合があるので、注意が必要です。

制限の多さは、逆に処理の軽さにもつながるため、エクセル2003では以降のバージョンと比較して、2割程度の処理速度向上が図れます。

わずか2割ではありますが、これは例えば最適化演算等の重い処理を行う場合、5時間掛かるところが4時間で済むことになり、数字以上に大きな効果となります。

さて、そのエクセル2003ですが、当然現在では新規に入手することは出来ません。ただし、抜け道はあります。それは、メルカリなどのフリマサイトや、ヤフオク等のオークションサイトを利用する、ということです。

ただし、グレーゾーンの出品も目立ちますので、注意が必要です。一番安心なのは、パッケージ版を購入することでしょう。

エクセル2003のインストールと認証は、指示に従って進めれば、通常は問題なく行われます。ただし、ボリュームライセンス品等の場合は、認証が通らない場合があるようです。

また、インストールの途中で、エラー1919等により処理が中断する場合がありますが、「無視」を選択すれば、最後までインストールすることが出来ます。

こうしてエクセル2003を導入したとしても、そのまますぐに使えるわけではありません。多くの場合、初期エディションのままとなっていますので、それをサービスパック3(SP3)に更新する必要があります。

以前であれば、自動更新でSP3が適用されたのですが、現在では自動更新は出来ないようです。そのため、手動で更新してやる必要があります。

更新ファイルは、「MicrosoftUpdate カタログ」サイトから入手できますが、cabで圧縮されたmspファイルでの提供となりますので、導入のハードルはやや高いかもしれません。

導入するには、最初にダウンロードしたcabファイルを展開します。これは、ダウンロードしたファイルをダブルクリックし、表示されたmspファイルを右クリックして"展開"を選び、展開先フォルダを指定すれば実行できます。

次に、展開して得られたmspファイルをダブルクリックすれば、Windowsインストーラが起動して、インストールが実行されます。

なお、これらがよく分からない場合は、ネットを探せば実行ファイル形式のインストーラが見つかるかもしれません。

ちなみに、同ファイルの名前は"Office2003SP3-KB923618-FullFile-JPN.exe"となっていますので、これでググればヒットすると思います。

なお、安全でないサイトからの実行形式ファイルのダウンロード及び実行には、ウイルス感染等の危険がありますので、必ずウイルスチェックを行う必要があります。

システムの開発や設計だけなら、以上でエクセル2003を使用できるようになりますが、直近バージョンでの確認や、配布、使用を必要とする場合、エクセル2007以降で採用されたxlsxやxlsm、xlsbなどのファイル形式を扱えた方が便利です。

そのための機能として、2018年までエクセルコンバータ(Microsoft Office 互換機能パック)が提供されていましたが、現在は入手できなくなっています。

上述した「MicrosoftUpdate カタログ」サイトでも見つかりませんでした。

ただし、"FileFormatConverters.exe"で検索すれば、非公式のダウンロードサイトがいくつか見つかるかと思います。

必要な方は、充分なウイルス対策を行った上で試してみてください。

実は、このエクセルコンバータは、その後も更新されており、「MicrosoftUpdate カタログ」に"Microsoft Office 互換機能パック Service Pack 3(SP3)"として掲載されています。サポート技術情報番号はKB2526297です。

この対象製品はOffice2007となっていますが、エクセルコンバータを適用したエクセル2003にも適用可能です。

エクセルコンバータを導入したら、必ずこのSP3も適用するようにしてください。なお、実行形式ファイルは"compatibilitypacksp3-kb2526297-fullfile-ja-jp.exe"ですが、ググれば見つかるかもしれません。

以上、現行環境においてエクセル2003を導入する方法について、説明いたしました。現行のWindows10においては、問題なく使用できるものと思いますが、今秋リリース予定のWindows11については、インストール可能かどうか分かりません。

もっとも、私の貧弱なハード環境では、Windows11へのアップグレードは絶望的な為、私自身への影響は全くありません。

今後、Windows11への移行を考えている方にとっては、エクセル2003の導入に際しては十分注意する必要があります。

Microsoft365による最新版エクセル(直近バージョン)も所有していますが、システムの互換性と安全性の確認用として利用しているのみです。

私がエクセル2003を使い続けるのは、処理の軽さと互換性の高さのためです。基本的に、エクセル2003で作成したシステムは、以降のバージョンのエクセル(32bit版)でも、マクロを含めて問題なく動作します。

ただし、マクロ実行中に表示が乱れたり、ブックの多重オープン時に表示位置がずれたりするといった問題はありますが、これは直近バージョンの仕様によるものであり、エクセル2003で作成したことが原因という訳ではありません。

エクセル2003では、直近バージョンと比較して、関数や命令の種類がやや少ない、ワークシートの大きさや数に制限がある、等のデメリットもありますが、それらを考慮した設計を行えば、以降のバージョンでも基本的には互換性が保たれます。

また、リソース不足の問題もありますが、これは基本的に32bit版エクセル全般の話であり、直近バージョンでも本質的な違いはありません。

なお、Windowsの設定で、クリップボードの履歴を有効にしておくと、リソースが極端に減少する場合があるので、注意が必要です。

制限の多さは、逆に処理の軽さにもつながるため、エクセル2003では以降のバージョンと比較して、2割程度の処理速度向上が図れます。

わずか2割ではありますが、これは例えば最適化演算等の重い処理を行う場合、5時間掛かるところが4時間で済むことになり、数字以上に大きな効果となります。

さて、そのエクセル2003ですが、当然現在では新規に入手することは出来ません。ただし、抜け道はあります。それは、メルカリなどのフリマサイトや、ヤフオク等のオークションサイトを利用する、ということです。

ただし、グレーゾーンの出品も目立ちますので、注意が必要です。一番安心なのは、パッケージ版を購入することでしょう。

エクセル2003のインストールと認証は、指示に従って進めれば、通常は問題なく行われます。ただし、ボリュームライセンス品等の場合は、認証が通らない場合があるようです。

また、インストールの途中で、エラー1919等により処理が中断する場合がありますが、「無視」を選択すれば、最後までインストールすることが出来ます。

こうしてエクセル2003を導入したとしても、そのまますぐに使えるわけではありません。多くの場合、初期エディションのままとなっていますので、それをサービスパック3(SP3)に更新する必要があります。

以前であれば、自動更新でSP3が適用されたのですが、現在では自動更新は出来ないようです。そのため、手動で更新してやる必要があります。

更新ファイルは、「MicrosoftUpdate カタログ」サイトから入手できますが、cabで圧縮されたmspファイルでの提供となりますので、導入のハードルはやや高いかもしれません。

導入するには、最初にダウンロードしたcabファイルを展開します。これは、ダウンロードしたファイルをダブルクリックし、表示されたmspファイルを右クリックして"展開"を選び、展開先フォルダを指定すれば実行できます。

次に、展開して得られたmspファイルをダブルクリックすれば、Windowsインストーラが起動して、インストールが実行されます。

なお、これらがよく分からない場合は、ネットを探せば実行ファイル形式のインストーラが見つかるかもしれません。

ちなみに、同ファイルの名前は"Office2003SP3-KB923618-FullFile-JPN.exe"となっていますので、これでググればヒットすると思います。

なお、安全でないサイトからの実行形式ファイルのダウンロード及び実行には、ウイルス感染等の危険がありますので、必ずウイルスチェックを行う必要があります。

システムの開発や設計だけなら、以上でエクセル2003を使用できるようになりますが、直近バージョンでの確認や、配布、使用を必要とする場合、エクセル2007以降で採用されたxlsxやxlsm、xlsbなどのファイル形式を扱えた方が便利です。

そのための機能として、2018年までエクセルコンバータ(Microsoft Office 互換機能パック)が提供されていましたが、現在は入手できなくなっています。

上述した「MicrosoftUpdate カタログ」サイトでも見つかりませんでした。

ただし、"FileFormatConverters.exe"で検索すれば、非公式のダウンロードサイトがいくつか見つかるかと思います。

必要な方は、充分なウイルス対策を行った上で試してみてください。

実は、このエクセルコンバータは、その後も更新されており、「MicrosoftUpdate カタログ」に"Microsoft Office 互換機能パック Service Pack 3(SP3)"として掲載されています。サポート技術情報番号はKB2526297です。

この対象製品はOffice2007となっていますが、エクセルコンバータを適用したエクセル2003にも適用可能です。

エクセルコンバータを導入したら、必ずこのSP3も適用するようにしてください。なお、実行形式ファイルは"compatibilitypacksp3-kb2526297-fullfile-ja-jp.exe"ですが、ググれば見つかるかもしれません。

以上、現行環境においてエクセル2003を導入する方法について、説明いたしました。現行のWindows10においては、問題なく使用できるものと思いますが、今秋リリース予定のWindows11については、インストール可能かどうか分かりません。

もっとも、私の貧弱なハード環境では、Windows11へのアップグレードは絶望的な為、私自身への影響は全くありません。

今後、Windows11への移行を考えている方にとっては、エクセル2003の導入に際しては十分注意する必要があります。

トレーディングシステムにおけるフィルタの定義と効果 [システムトレード]

2010年11月15日の記事「フィルタはシステムだ!」で、フィルタとはそれ自身がシステムであり、あるシステムにフィルタを適用するということは、フィルタと言うシステムをそのシステムに合成することである、と述べました。

当時は、順張りシステムにおける正逆合成システムを前提としており、逆システムにとって正システムは、エントリー条件を制限するフィルタの役目を担っている、と考えたわけです。

そして、そのフィルタシステムが正の期待値を有していれば、合成後、すなわちフィルタを適用したシステムは比較的良く機能する、としたのですが、それだけでは十分な結論とは言えません。

そもそも、正逆合成システムの損益累計は、正システムと逆システムの値のほぼ平均となるわけであり、フィルタと見なしたシステムの損益累計が他方よりも小さかったら、フィルタシステムとしての損益累計は、負の期待値を有することになってしまいます。

なお、フィルタの定義としては、元システムを「加工」することにより、元々のポジションを変更したり、新たなポジションを生成したりして、元システムの性能向上を図る追加システムである、とします。

ここで、話を分かりやすくするために、あるシステムにおいて、損益率がある値を下回ったら、次のエントリーシグナルが点灯するまでポジションを解消する、というフィルタを考えてみます。

今、1単位の買い保有を"1"、同売り保有を"-1"、キャッシュポジションを"0"とします。そのようなシステムにおいて、上述のフィルタを適用するには、損益率が基準値以内なら"1"、基準値を超えたら"0"を乗じることになります。

これは、見方を変えれば、フィルタを適用しない時は"0"を加算し、フィルタを適用する時は、元システムのポジションが"1"の時は"-1"、"-1"の時は"1"、"0"の時は"0"を加算する、ということです。

すなわち、このようなフィルタと元システムとを合成(加算)することにより、元システムにフィルタを適用した状態と等価になります。

これは言うまでもなく、フィルタがシステムであることを示しています。

しかし、このようなフィルタは、損失をある程度抑えることが出来るものの、それと同時に収益機会を奪ってしまい、結果的に元システムの性能を低下させる場合がほとんどです。

個々のトレードによる損失は確かに小さいのですが、収益が上がらないために資産カーブの標準誤差が拡大し、EERは却って低下することになります。

一方、正逆合成システムでは、そもそも2つの元システムは対等であり、どちらがシステムでどちらがフィルタなどとは言えません。

そのため、正の期待値を持つフィルタ、などという表現も、適切ではないことになります。

さらに、このような合成システムは、例えば"1"と"1"が重畳する場合があるわけで、最大2単位の買い保有とういう状態が起こります。もちろん、2単位の売り保有もあるわけで、どちらをフィルタと見なすかという以前に、元システムの「加工」という範疇を超えてしまうわけです。

では、正の期待値を有する「フィルタ」は存在しないのかというと、けしてそんなことはありません。

例えば、KFシステムクリエイターにおける「追加システム」が、そのようなフィルタに相当します。

追加システムは、元システムのポジションを加工することにより、性能向上を目指すシステムであり、その役割はフィルタそのものです。

追加システムにおけるポジションは、元システムの保有単位を超えることがありません。

ただし、追加システムをフィルタシステムとした場合、そのポジションの保有単位は、最大2単位になってしまいます。

そのこと自体は、システムとしての要件に反するわけではありませんが、フィルタとしてはやや特殊な部類に入るかもしれません。

以下に、追加システムをフィルタとして求めた事例を示します。

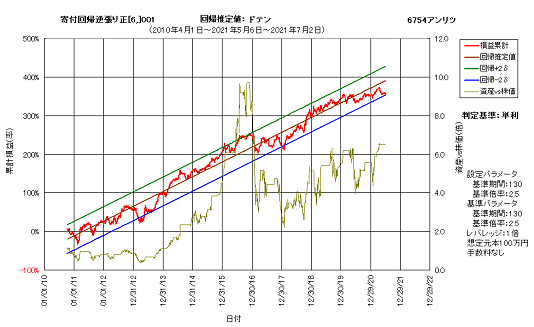

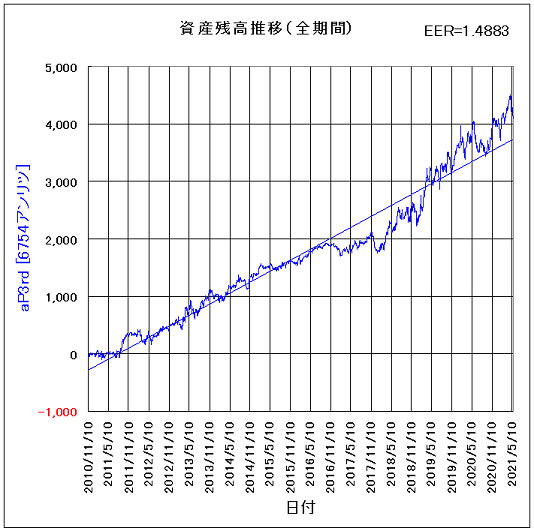

元システムは6754アンリツの回帰逆張り正システムで、分析期間は2010年4月1日以降としています。

次図に、その資産カーブを示します。

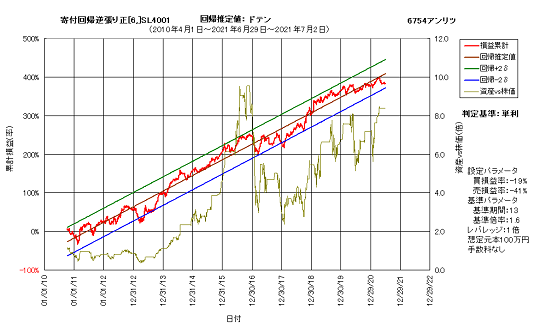

一方、その追加システムの資産カーブを次図に示します。これは、元システムの買い損益率が-19%を下回ったら売りドテン、売り損益率が-41%を下回ったら買いドテンを行うシステムです。

これらを比べると、追加システムの適用により、元システムよりも、1割程度の性能向上が見られることが分かります。

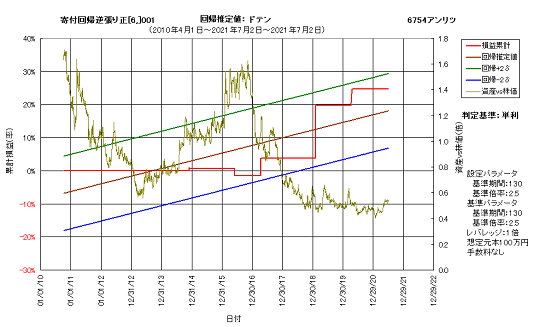

では、この追加システムをフィルタシステムと見立て、元システムと追加システムから逆合成した結果を次図に示します。

このフィルタシステムと元システムとを合成すると、追加システムに等しくなります。

効果は大きくはありませんが、確かに正の期待値を有していることが分かります。

これをシステムとしてみた場合、トレード数は6回、勝率は83.33%、PFは33.0、損益レシオは6.6となり、トレーディングシステムとしての体裁を備えています。

以上より、正の期待値を有するフィルタシステムは、確かに存在することが示されました。その一方、フィルタという性質上、元システムの影響から逃れることは出来ず、フィルタ単独で独立して存在することは、恐らく不可能です。

どのようなシステムに対しても合成して適用できる、万能フィルタといったものは、恐らく存在し得ないことでしょう。

しかし、特定システムに対する、専用フィルタであれば、いくらでも作成することが可能なのです。

当時は、順張りシステムにおける正逆合成システムを前提としており、逆システムにとって正システムは、エントリー条件を制限するフィルタの役目を担っている、と考えたわけです。

そして、そのフィルタシステムが正の期待値を有していれば、合成後、すなわちフィルタを適用したシステムは比較的良く機能する、としたのですが、それだけでは十分な結論とは言えません。

そもそも、正逆合成システムの損益累計は、正システムと逆システムの値のほぼ平均となるわけであり、フィルタと見なしたシステムの損益累計が他方よりも小さかったら、フィルタシステムとしての損益累計は、負の期待値を有することになってしまいます。

なお、フィルタの定義としては、元システムを「加工」することにより、元々のポジションを変更したり、新たなポジションを生成したりして、元システムの性能向上を図る追加システムである、とします。

ここで、話を分かりやすくするために、あるシステムにおいて、損益率がある値を下回ったら、次のエントリーシグナルが点灯するまでポジションを解消する、というフィルタを考えてみます。

今、1単位の買い保有を"1"、同売り保有を"-1"、キャッシュポジションを"0"とします。そのようなシステムにおいて、上述のフィルタを適用するには、損益率が基準値以内なら"1"、基準値を超えたら"0"を乗じることになります。

これは、見方を変えれば、フィルタを適用しない時は"0"を加算し、フィルタを適用する時は、元システムのポジションが"1"の時は"-1"、"-1"の時は"1"、"0"の時は"0"を加算する、ということです。

すなわち、このようなフィルタと元システムとを合成(加算)することにより、元システムにフィルタを適用した状態と等価になります。

これは言うまでもなく、フィルタがシステムであることを示しています。

しかし、このようなフィルタは、損失をある程度抑えることが出来るものの、それと同時に収益機会を奪ってしまい、結果的に元システムの性能を低下させる場合がほとんどです。

個々のトレードによる損失は確かに小さいのですが、収益が上がらないために資産カーブの標準誤差が拡大し、EERは却って低下することになります。

一方、正逆合成システムでは、そもそも2つの元システムは対等であり、どちらがシステムでどちらがフィルタなどとは言えません。

そのため、正の期待値を持つフィルタ、などという表現も、適切ではないことになります。

さらに、このような合成システムは、例えば"1"と"1"が重畳する場合があるわけで、最大2単位の買い保有とういう状態が起こります。もちろん、2単位の売り保有もあるわけで、どちらをフィルタと見なすかという以前に、元システムの「加工」という範疇を超えてしまうわけです。

では、正の期待値を有する「フィルタ」は存在しないのかというと、けしてそんなことはありません。

例えば、KFシステムクリエイターにおける「追加システム」が、そのようなフィルタに相当します。

追加システムは、元システムのポジションを加工することにより、性能向上を目指すシステムであり、その役割はフィルタそのものです。

追加システムにおけるポジションは、元システムの保有単位を超えることがありません。

ただし、追加システムをフィルタシステムとした場合、そのポジションの保有単位は、最大2単位になってしまいます。

そのこと自体は、システムとしての要件に反するわけではありませんが、フィルタとしてはやや特殊な部類に入るかもしれません。

以下に、追加システムをフィルタとして求めた事例を示します。

元システムは6754アンリツの回帰逆張り正システムで、分析期間は2010年4月1日以降としています。

次図に、その資産カーブを示します。

一方、その追加システムの資産カーブを次図に示します。これは、元システムの買い損益率が-19%を下回ったら売りドテン、売り損益率が-41%を下回ったら買いドテンを行うシステムです。

これらを比べると、追加システムの適用により、元システムよりも、1割程度の性能向上が見られることが分かります。

では、この追加システムをフィルタシステムと見立て、元システムと追加システムから逆合成した結果を次図に示します。

このフィルタシステムと元システムとを合成すると、追加システムに等しくなります。

効果は大きくはありませんが、確かに正の期待値を有していることが分かります。

これをシステムとしてみた場合、トレード数は6回、勝率は83.33%、PFは33.0、損益レシオは6.6となり、トレーディングシステムとしての体裁を備えています。

以上より、正の期待値を有するフィルタシステムは、確かに存在することが示されました。その一方、フィルタという性質上、元システムの影響から逃れることは出来ず、フィルタ単独で独立して存在することは、恐らく不可能です。

どのようなシステムに対しても合成して適用できる、万能フィルタといったものは、恐らく存在し得ないことでしょう。

しかし、特定システムに対する、専用フィルタであれば、いくらでも作成することが可能なのです。

合成株価システムとシステムポートフォリオの性能比較:アンリツ+日本電信電話 [システムトレード]

2021年5月5日の記事「株価推移間の相関分析と株式ポートフォリオの設計」で、6754アンリツと9432日本電信電話との株価合成について説明しました。

合成の結果、EERは元の0.3717と0.7512から1.5070に向上し、合成の効果が極めて大きいことが分かりました。

では、この合成株価をシステム運用したら、性能は更に向上するのでしょうか?それとも、これ以上の性能向上は望めないのでしょうか?

更には、合成元のアンリツと日本電信電話それぞれでシステムを作成した時、それらのシステムポートフォリオ性能は合成株価のそれよりも向上するのでしょうか?

今回は、それらの疑問について検証した結果を報告いたします。

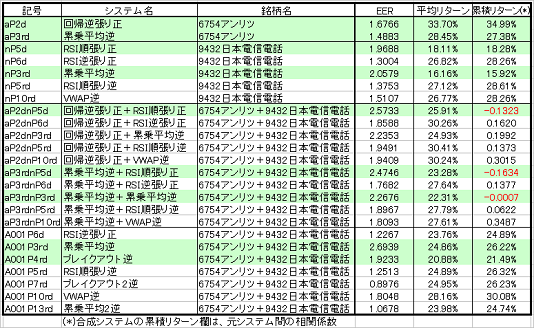

なお、検証に用いた銘柄は6754アンリツと9432日本電信電話で、作成したシステムは全てドテンシステムとなっています。

今回作成した合成株価システムは全22点ですが、その中から比較的良く機能していたものは、逆張り系を中心とした7点でした。

さらに、アンリツ単独のシステムの内、比較的良好だった2点と、同じく日本電信電話の5点、そして、それらのシステムポートフォリオ10点を、比較用として評価しました。

各システムの分析期間は、合成株価の期間に合わせて2010年4月1日~2021年4月30日としましたが、今回示す結果は直近データ更新後の5月21日の性能としています。

評価は、相関係数算出ツールに各システムを登録し、資産カーブやEERを比較することで行いました。また、平均リターンと累積リターンを、KFシステムクリエイターから引用しました。

なお、アンリツと日本電信電話のシステムポートフォリオは、現状、KFシステムクリエイターで単一システム化できないため、資産カーブの合成と、EER及び平均リターンの算出に留めました。

平均リターンは、元システムの値の平均を取ると共に、累積リターンの代わりに元システム間の相関係数を記載しています。

結果一覧を、次表に示します。この表で、薄い緑色の行のシステムは、選択した中で特に良好な資産カーブを有するものです。ただし、アンリツに関しては、元々2つのシステムしか選択しなかったため、全てマークしてあります。

中段はアンリツと日本電信電話のシステムポートフォリオ、下段のA001で始まるグループは、冒頭で述べた合成株価システムです。

アンリツの元システムは比較的高リターンですが、EERは他の選択システムと比較してやや低めです。他のシステムでは、EERが総じて高いことが分かります。

以下、チャートに基づき、各システム性能を比較します。

アンリツ回帰逆張り正システムの資産カーブは、次図に示すように、2013年と2017~2018年にやや大きな落ち込みが見られます。後者ではドローダウンの大きさ自体は限定的であるものの、期間がやや長いため、回帰直線との乖離が広がっており、そのことがEERが低めである最大の原因となっています。

アンリツ累乗平均逆システムは、同様に2017年を中心とした停滞期間が長く、逆に直近における上振れが大きいことが、EERを下げる要因となっています。

更に、アンリツ回帰逆張り正システムよりもリターンが小さいことも、同システムよりもEERが小さい理由です。

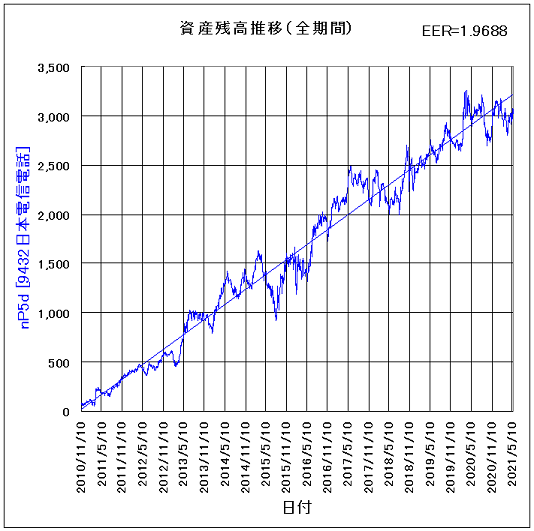

日本電信電話の各システムは、大きく2つのグループに分かれます。一方は、EERが高いもののリターンはやや低いグループ、もう一方は、リターンは高いもののEERが低めのグループです。

今回の選択は、EERの大きさを最大の判断基準としたため、前者のグループのみを採用する結果となりました。

日本電信電話RSI順張り正システムは、資産カーブが回帰直線上によくフィットしているものの、資産の急落が随所に見られます。チャート的には逆張りシステムのような振る舞いとなっていますが、実際にはトレード数61回の長周期順張りシステムです。

すなわち、資産カーブの粗さは、株価推移の粗さを反映していると考えられます。意外に見えますが、このシステムの最大ドローダウンは37%程度しかありません。

見た目の印象よりもEERが大きいのは、資産カーブが変動しても、すぐに回帰直線付近に収斂するためと考えられます。

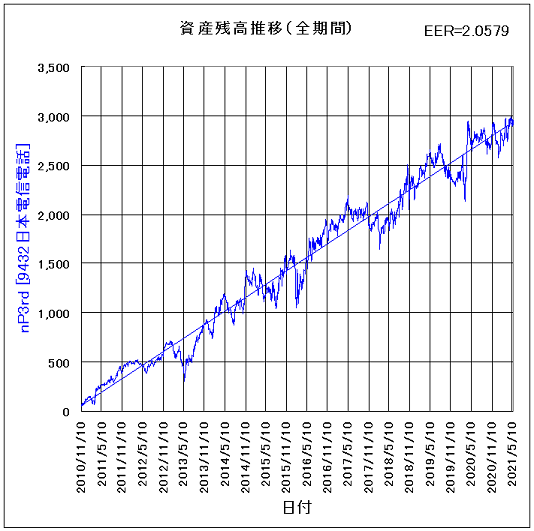

日本電信電話累乗平均逆システムは、資産カーブこそ上記システムと似ていますが、トレード数409回の逆張りシステムです。

最大ドローダウンは38%程度で、RSI順張り正システムとほぼ同じです。

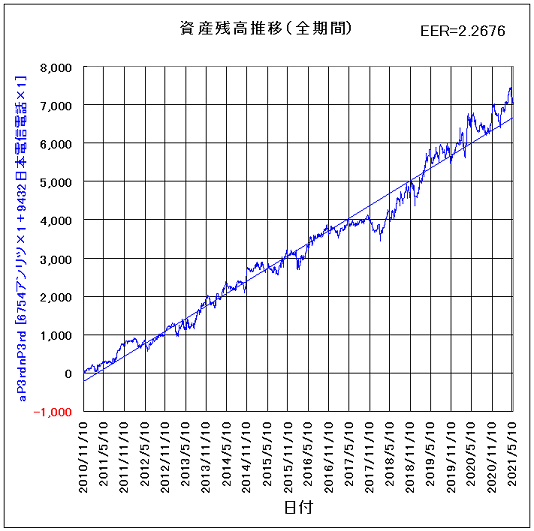

アンリツ回帰逆張り正と日本電信電話RSI順張り正のシステムポートフォリオは、資産カーブの直線性が良好で、EERは2.5733という大きな値となっています。元システム間の相関係数は-0.1323と逆相関になっており、それがEERを向上させる要因となっています。

平均リターンは、元システムの平均値から求めていますが、年率25.91%という高効率となっています。

アンリツ累乗平均逆と日本電信電話RSI順張り正のシステムポートフォリオは、やはり良好な直線性を有し、EERは2.4746となっています。

上図のポートフォリオと比べて、アンリツ元システムのリターンがやや低いことから、平均リターンは2.6ポイントほど小さくなっています。

アンリツ累乗平均逆と日本電信電話累乗平均逆のシステムポートフォリオは、異なる銘柄における同一システム同士の組み合わせです。そのため、後述するこれらの合成銘柄の累乗平均逆システムと、良い比較対象となります。

本ポートフォリオのEERと平均リターンは、他の2つよりもやや低めですが、資産カーブを見る限り、特に直近における上昇力は、他を上回っています。

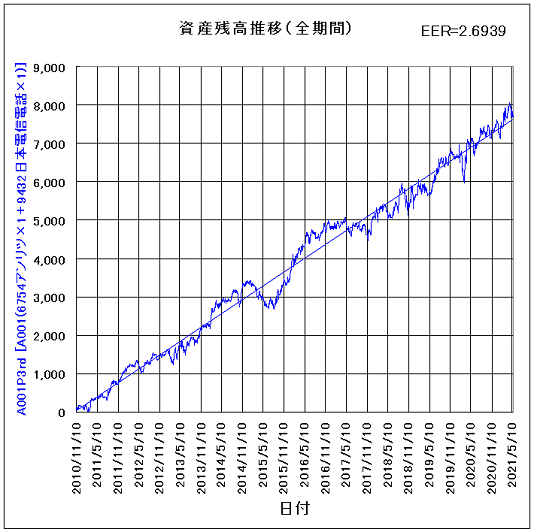

アンリツと日本電信電話の合成株価の累乗平均逆システムは、今回検証したシステムの中で、2.6939という最も高いEERを有します。しかし、資産カーブを見ると2015年のドローダウンが目立ちます。ただ、このシステムの最大ドローダウンは24%ほどしかなく、ほとんど問題ありません。

前述のシステムポートフォリオと比較すると、元システムの最適パラメータは(50,5)と(93,28)であるのに対し、合成株価のそれは、その中間に位置する(71,10)となっています。

では、元システムの最適パラメータを合成株価と同じにすると、そのポートフォリオ性能は合成株価システムと同じになるのでしょうか?

答えは否です。なぜなら、元システムの最適パラメータを揃えても、売買タイミングはけして同じにならないからです。合成株価システムは、その性質上、売買タイミングは構成銘柄で等しくなりますが、ポートフォリオではそうはならないことは明白です。

ちなみに、各システムの最適パラメータ直近継続期間は、アンリツ累乗平均逆は2018年3月29日以降、日本電信電話累乗平均逆は2017年12月22日以降、合成株価の累乗平均逆は2018年4月20日以降、となっています。

いずれもほとんど同じ水準で、分析期間の概ね2割程度となっています。

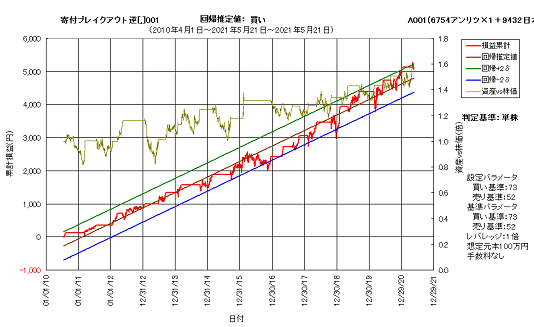

アンリツと日本電信電話の合成株価のブレイクアウト逆システムは、EERと平均リターン共に、他の合成株価システムやポートフォリオと比べて最小です。

このシステムは逆張りシステムではありますが、トレード数は11年余りでわずか32回しかなく、順張り的な振る舞いとなっています。

しかし、このシステムの元となった合成株価は、元々資産カーブの直線性に優れ、そのまま長期保有してもシステム運用と遜色ない水準です。

そのことを念頭に置いて考えると、本システムは元の合成株価の特性を最も忠実に反映していることが分かります。

本システムの勝率は84.38%ですが、買いシステムのみで見ると、何と100%です。11年間で16回トレードして、全て勝っているということです。その平均利益率は11.57%、平均リターンは17.11%となっています。

買いシステムの最大ドローダウンは、時価ベースで17.32%、簿価ベースではもちろん0%です。システム全体でも、時価ベースでは41.72%とやや高めですが、簿価ベースではわずか14.32%に留まります。

上図は、本システムの買い運用時資産カーブです。5月5日の記事から分かりますように、合成株価の株価上昇額は11年間で4,000円ほどになっています。一方、買いのみのシステム運用では、累計損益は3割近く増えて5,100円ほどになっています。

何よりも、株価下落をうまく回避していることが見て取れます。

以上、6754アンリツと9432日本電信電話の各システムについて、それらのシステムポートフォリオと合成株価システムを比較しました。

その結果、少なくともこれらの合成株価やシステムについて、以下のことが分かりました。

a.システムポートフォリオを組むことにより、単一システムよりもリスクを低減したシステムが得られる。

b.システム間相関係数の算出は、システムポートフォリオ設計にとって極めて重要である。特に、逆相関の関係にあるシステム同士の組み合わせでは、高いリスク低減効果が得られる。

c.合成株価システムでも、システムポートフォリオと同等程度のリスク低減効果がある。ただし、選択肢はシステムポートフォリオよりも少なく、銘柄によっては良好な結果が得られない可能性も否定できない。

d.合成株価システムとシステムポートフォリオは互いに独立したシステムであり、同一性能となる条件は存在しない。これらを余すことなく考えることにより、システムの多様性が生まれる。

システムトレードは、単独運用や相関を考慮しない並列運用でも、比較的低リスク高効率の資産運用が可能ですが、構成銘柄やシステム間の相関係数を考慮することにより、よりリスクを低減した運用が可能になります。

最近では、新型コロナウイルス禍における将来不安もあってか、株式トレードを始めとする資産運用に関心を持つ若い世代が増えていると見聞きします。

長期に渡って着実に資産を積み上げていくには、何よりも、リスクを可能な限り低減していく姿勢が必要です。高レバレッジのデイトレやFX、仮想通貨、さらにはバイナリーオプションなど、短期に大きく利益を上げられる可能性があるトレード手法や対象は、その一方で非常に高いリスクを背負う必要があります。

パチンコや公営ギャンブル感覚で、自分の射幸心を満たし、億万長者を夢見るために行うのであれば、どのようなトレード手段でもよいでしょう。

しかし、地道に資産を増やし、早期リタイア(FIRE)を目指すのであれば、それなりの方法が必要です。

システムトレード、及びそれらのポートフォリオ運用や合成株価システム運用などは、着実な資産運用のための有力な手法の一つだと考えます。

合成の結果、EERは元の0.3717と0.7512から1.5070に向上し、合成の効果が極めて大きいことが分かりました。

では、この合成株価をシステム運用したら、性能は更に向上するのでしょうか?それとも、これ以上の性能向上は望めないのでしょうか?

更には、合成元のアンリツと日本電信電話それぞれでシステムを作成した時、それらのシステムポートフォリオ性能は合成株価のそれよりも向上するのでしょうか?

今回は、それらの疑問について検証した結果を報告いたします。

なお、検証に用いた銘柄は6754アンリツと9432日本電信電話で、作成したシステムは全てドテンシステムとなっています。

今回作成した合成株価システムは全22点ですが、その中から比較的良く機能していたものは、逆張り系を中心とした7点でした。

さらに、アンリツ単独のシステムの内、比較的良好だった2点と、同じく日本電信電話の5点、そして、それらのシステムポートフォリオ10点を、比較用として評価しました。

各システムの分析期間は、合成株価の期間に合わせて2010年4月1日~2021年4月30日としましたが、今回示す結果は直近データ更新後の5月21日の性能としています。

評価は、相関係数算出ツールに各システムを登録し、資産カーブやEERを比較することで行いました。また、平均リターンと累積リターンを、KFシステムクリエイターから引用しました。

なお、アンリツと日本電信電話のシステムポートフォリオは、現状、KFシステムクリエイターで単一システム化できないため、資産カーブの合成と、EER及び平均リターンの算出に留めました。

平均リターンは、元システムの値の平均を取ると共に、累積リターンの代わりに元システム間の相関係数を記載しています。

結果一覧を、次表に示します。この表で、薄い緑色の行のシステムは、選択した中で特に良好な資産カーブを有するものです。ただし、アンリツに関しては、元々2つのシステムしか選択しなかったため、全てマークしてあります。

中段はアンリツと日本電信電話のシステムポートフォリオ、下段のA001で始まるグループは、冒頭で述べた合成株価システムです。

アンリツの元システムは比較的高リターンですが、EERは他の選択システムと比較してやや低めです。他のシステムでは、EERが総じて高いことが分かります。

以下、チャートに基づき、各システム性能を比較します。

アンリツ回帰逆張り正システムの資産カーブは、次図に示すように、2013年と2017~2018年にやや大きな落ち込みが見られます。後者ではドローダウンの大きさ自体は限定的であるものの、期間がやや長いため、回帰直線との乖離が広がっており、そのことがEERが低めである最大の原因となっています。

アンリツ累乗平均逆システムは、同様に2017年を中心とした停滞期間が長く、逆に直近における上振れが大きいことが、EERを下げる要因となっています。

更に、アンリツ回帰逆張り正システムよりもリターンが小さいことも、同システムよりもEERが小さい理由です。

日本電信電話の各システムは、大きく2つのグループに分かれます。一方は、EERが高いもののリターンはやや低いグループ、もう一方は、リターンは高いもののEERが低めのグループです。

今回の選択は、EERの大きさを最大の判断基準としたため、前者のグループのみを採用する結果となりました。

日本電信電話RSI順張り正システムは、資産カーブが回帰直線上によくフィットしているものの、資産の急落が随所に見られます。チャート的には逆張りシステムのような振る舞いとなっていますが、実際にはトレード数61回の長周期順張りシステムです。

すなわち、資産カーブの粗さは、株価推移の粗さを反映していると考えられます。意外に見えますが、このシステムの最大ドローダウンは37%程度しかありません。

見た目の印象よりもEERが大きいのは、資産カーブが変動しても、すぐに回帰直線付近に収斂するためと考えられます。

日本電信電話累乗平均逆システムは、資産カーブこそ上記システムと似ていますが、トレード数409回の逆張りシステムです。

最大ドローダウンは38%程度で、RSI順張り正システムとほぼ同じです。

アンリツ回帰逆張り正と日本電信電話RSI順張り正のシステムポートフォリオは、資産カーブの直線性が良好で、EERは2.5733という大きな値となっています。元システム間の相関係数は-0.1323と逆相関になっており、それがEERを向上させる要因となっています。

平均リターンは、元システムの平均値から求めていますが、年率25.91%という高効率となっています。

アンリツ累乗平均逆と日本電信電話RSI順張り正のシステムポートフォリオは、やはり良好な直線性を有し、EERは2.4746となっています。

上図のポートフォリオと比べて、アンリツ元システムのリターンがやや低いことから、平均リターンは2.6ポイントほど小さくなっています。

アンリツ累乗平均逆と日本電信電話累乗平均逆のシステムポートフォリオは、異なる銘柄における同一システム同士の組み合わせです。そのため、後述するこれらの合成銘柄の累乗平均逆システムと、良い比較対象となります。

本ポートフォリオのEERと平均リターンは、他の2つよりもやや低めですが、資産カーブを見る限り、特に直近における上昇力は、他を上回っています。

アンリツと日本電信電話の合成株価の累乗平均逆システムは、今回検証したシステムの中で、2.6939という最も高いEERを有します。しかし、資産カーブを見ると2015年のドローダウンが目立ちます。ただ、このシステムの最大ドローダウンは24%ほどしかなく、ほとんど問題ありません。

前述のシステムポートフォリオと比較すると、元システムの最適パラメータは(50,5)と(93,28)であるのに対し、合成株価のそれは、その中間に位置する(71,10)となっています。

では、元システムの最適パラメータを合成株価と同じにすると、そのポートフォリオ性能は合成株価システムと同じになるのでしょうか?

答えは否です。なぜなら、元システムの最適パラメータを揃えても、売買タイミングはけして同じにならないからです。合成株価システムは、その性質上、売買タイミングは構成銘柄で等しくなりますが、ポートフォリオではそうはならないことは明白です。

ちなみに、各システムの最適パラメータ直近継続期間は、アンリツ累乗平均逆は2018年3月29日以降、日本電信電話累乗平均逆は2017年12月22日以降、合成株価の累乗平均逆は2018年4月20日以降、となっています。

いずれもほとんど同じ水準で、分析期間の概ね2割程度となっています。

アンリツと日本電信電話の合成株価のブレイクアウト逆システムは、EERと平均リターン共に、他の合成株価システムやポートフォリオと比べて最小です。

このシステムは逆張りシステムではありますが、トレード数は11年余りでわずか32回しかなく、順張り的な振る舞いとなっています。

しかし、このシステムの元となった合成株価は、元々資産カーブの直線性に優れ、そのまま長期保有してもシステム運用と遜色ない水準です。

そのことを念頭に置いて考えると、本システムは元の合成株価の特性を最も忠実に反映していることが分かります。

本システムの勝率は84.38%ですが、買いシステムのみで見ると、何と100%です。11年間で16回トレードして、全て勝っているということです。その平均利益率は11.57%、平均リターンは17.11%となっています。

買いシステムの最大ドローダウンは、時価ベースで17.32%、簿価ベースではもちろん0%です。システム全体でも、時価ベースでは41.72%とやや高めですが、簿価ベースではわずか14.32%に留まります。

上図は、本システムの買い運用時資産カーブです。5月5日の記事から分かりますように、合成株価の株価上昇額は11年間で4,000円ほどになっています。一方、買いのみのシステム運用では、累計損益は3割近く増えて5,100円ほどになっています。

何よりも、株価下落をうまく回避していることが見て取れます。

以上、6754アンリツと9432日本電信電話の各システムについて、それらのシステムポートフォリオと合成株価システムを比較しました。

その結果、少なくともこれらの合成株価やシステムについて、以下のことが分かりました。

a.システムポートフォリオを組むことにより、単一システムよりもリスクを低減したシステムが得られる。

b.システム間相関係数の算出は、システムポートフォリオ設計にとって極めて重要である。特に、逆相関の関係にあるシステム同士の組み合わせでは、高いリスク低減効果が得られる。

c.合成株価システムでも、システムポートフォリオと同等程度のリスク低減効果がある。ただし、選択肢はシステムポートフォリオよりも少なく、銘柄によっては良好な結果が得られない可能性も否定できない。

d.合成株価システムとシステムポートフォリオは互いに独立したシステムであり、同一性能となる条件は存在しない。これらを余すことなく考えることにより、システムの多様性が生まれる。

システムトレードは、単独運用や相関を考慮しない並列運用でも、比較的低リスク高効率の資産運用が可能ですが、構成銘柄やシステム間の相関係数を考慮することにより、よりリスクを低減した運用が可能になります。

最近では、新型コロナウイルス禍における将来不安もあってか、株式トレードを始めとする資産運用に関心を持つ若い世代が増えていると見聞きします。

長期に渡って着実に資産を積み上げていくには、何よりも、リスクを可能な限り低減していく姿勢が必要です。高レバレッジのデイトレやFX、仮想通貨、さらにはバイナリーオプションなど、短期に大きく利益を上げられる可能性があるトレード手法や対象は、その一方で非常に高いリスクを背負う必要があります。

パチンコや公営ギャンブル感覚で、自分の射幸心を満たし、億万長者を夢見るために行うのであれば、どのようなトレード手段でもよいでしょう。

しかし、地道に資産を増やし、早期リタイア(FIRE)を目指すのであれば、それなりの方法が必要です。

システムトレード、及びそれらのポートフォリオ運用や合成株価システム運用などは、着実な資産運用のための有力な手法の一つだと考えます。