前の5件 | -

IOデータ製NAS/LANDISK(HDL-Aシリーズ)の歩き方 [パソコン]

2020年4月12日に「LANDISKへの大容量HDD増設」という記事を書いて、3年ちょっとが経過しました。

その間、フリマサイト等で掘り出し物を見つける度に、LANDISKや大容量HDD等を買い増し、気が付けばLANDISKが5台、RECBOXが2台、常時稼働するに至っています。

LANDISKは2TB品1台を除き、4TB HDDに換装しています。また、RECBOXも同様に2台とも換装済みですが、こちらはシステム上の制約から2TBとなっています。

稼働中のLANDISKの内3台には、それぞれ4TBの外付けHDDを2台接続し、容量を拡張しています。また、1台は4TB外付けHDDを1台接続、残り1台は本体のみでの運用となっています。

それ以外にも、今後の増設用に、HDDを4TBに換装済みのLANDISKを2台、4TB外付けHDDを7~8台保管してあります。

なお、保有しているLANDISKは全てHDL-Aシリーズ(HDL-AH、HDL-ASを含む)です。

これらは各LANDISK毎に「映画」、「ドラマ」、「音楽」、「ドキュメンタリー」などとして使い分けていますが、流石にファイル数が増えてくると、その管理が大変になってきます。

LANDISKのコンテンツ操作画面は、基本的にはRECBOXのそれと同じですが、決定的な違いがあります。それは、ファイルの並べ替えが出来ない、ということです。

RECBOXの場合、画面上部の「タイトル」や「日付」をクリックすると、ファイルの並べ替えが出来ますが、LANDISKは何故か出来ない仕様になっています。

また、先回の記事にも書きましたが、Windowsのエクスプローラ等からファイルを操作するためには、「dlna」フォルダから「contents」フォルダにファイルを移動させておかなければなりません。

もっとも、これはRECBOXでも同様です。

「contents」フォルダへの移動に関しても、ちょっとしたコツが必要です。それは、一度にあまりに多くのファイルを移動させようとしない、ということです。

内蔵HDDの空き容量やファイル数などにもよりますが、一度に移動できるのは最大で概ね3ページ分60ファイル程度です。これを超えると、ファイル転送メニューが表示されない、などの症状が現れることがあります。

さて、全ファイルを無事「contents」フォルダに移動し終えたら、続いて外付けHDDへの移動を行います。

これはパソコンのエクスプローラで実行する必要があります。

エクスプローラを起動し、左端のフォルダ表示エリア(ペイン)のネットワークを選択すると、右側のペインにネットワークの内容が表示されます。

もしもネットワーク探索が有効になっていない場合は、ペイン上部にメッセージが表示されますので、それに従って探索を「有効」に設定します。

なお、今回の記事で紹介するLANDISK(Aシリーズ)は、Windows10以上で標準のSMB2.0は非対応ですので、SMB1.0を有効化する必要があります。

その方法については、IODATAのサイトなどで説明されていますので、そちらをご参照ください。「SAMBA1.0 有効化」または「SMB1.0 有効化」などで検索すれば、ヒットします。

ネットワークの内容を確認すると、最上部に「コンピューター」という項目があり、そこに探索されたネットワークコンピュータが表示されます。

ただし、操作したいLANDISKが最初からそこに表示されるのは稀で、通常はある程度時間を置かないといけません。あるいは、何故かいくら経っても表示されない場合があります。

目的のLANDISKが表示されない場合は、上部の検索窓にIPアドレスを直接入力して、表示させることができます。

IPアドレスは、IODATAのツールを使っても確認できますが、エクスプローラからも調べることができます。

ネットワークのペインを下に辿っていくと、「メディア機器」という項目があります。そこには、当該コンピュータにつながっているメディア機器が全て表示されています。

もしも、目的のLANDISKが表示されていない場合は、LANDISKそのものに何らかの障害が起きている(電源が入っていない、ネットワークにつながっていない、等)可能性が大なので、まずはそちらを確認する必要があります。

目的のLANDISKを見つけたら、そのアイコンを右クリックして、プロパティを開きます。すると、一番下に「IPアドレス」が表示されますので、それを控えます。

プロパティを閉じて、上部の検索窓に、¥¥に続いて控えておいたIPアドレスを入力します。

例えば、IPアドレスが「192.168.1.55」だったなら、検索窓に「¥¥192.168.1.55」と入力してリターンを押します。

ネットワークなどに問題がなければ、目的のLANDISKの「dlna」以外のフォルダが開きます。通常、「contents」フォルダと「disk」フォルダ、そして設定していれば「itunes」フォルダが内蔵ディスクとして開き、外付けHDDが単独フォルダとして開きます。

外付けHDDについては、以前の記事で説明したように事前に専用フォーマットを行った上で、dlna共有設定を有効にしておきます。

外付けHDDのフォルダ名は、標準で「usb1」、「usb2」となっていますが、設定画面で変更も可能です。内蔵HDDでも、フォルダ名の変更は「dlna」フォルダ以外の他のフォルダで可能です。

以上の準備がすべて整ったら、実際にエクスプローラ上でファイルの移動を行います。その方法については、通常のファイル移動と何ら変わることはありません。

外付けHDDに割り当てられたフォルダを開き、そこに仕分け用のフォルダを作成します。

例えばドラマファイル用に「ドラマ」フォルダ、映画ファイル用に「映画」フォルダ、といった感じです。

フォルダ構造は階層化が可能ですので、例えば「ドラマ」フォルダの下に各番組名をフォルダとして作成し、その下にそれらの番組ファイルを「contents」フォルダから移動します。

ここで注意が必要なのは、エクスプローラ上では保存されているファイルの名前が、必ずしも番組名にはなっていない場合がある、ということです。

たいていの場合は、ファイル名に番組名が含まれていますが、録画時のファイル名が長すぎた場合などではWindows上で扱うことができず、英数字などからなる適当なファイル名が割り当てられます。

そのようなファイル名からは番組名を判断することができず、他の方法でそれを調べる必要があります。

そのためには、LANDISKの標準管理ツールであるコンテンツ操作を使います。

最初に、「contents」フォルダ内に番組名不明のファイルの数だけ、適当な名前(例えば「A01」、「A02」、・・・等)のフォルダを作成します。そして、それらのフォルダに当該ファイルを各々1個ずつ移動します。

以上の操作は、エクスプローラ上から行います。

続いて、管理ツールからコンテンツ操作を実行し、「contents」フォルダを開きます。その中にある新たに作成したフォルダを開くと、そのフォルダに対応したファイルのタイトル名が表示されます。

タイトルのチェックボックスにチェックを入れ、上部メニューから「名前変更」を選ぶと、名前の入力ボックスが開きます。

その中の番組名相当箇所をマウスドラッグで選択し、Ctr+Cでコピーした後、「キャンセル」を押します。

続いて、フォルダ表示に戻し、当該フォルダにチェックを入れ、「名前変更」を実行します。開いた入力ボックス内のフォルダ名(例えば「A01」)を削除し、Ctl+Vで先ほどコピーした番組名をペーストします。

最後に、必要に応じて名前を修正し、問題がなければ「OK」を押して変更を確定します。

以上の操作を、全ての番組名不明ファイルに対して実行します。なお、コンテンツ操作は環境によってはかなり動作が重くなりますので、ファイル数が多くなると結構なストレスになるかもしれません。

以上の変更が完了したら管理ツールを閉じ、エクスプローラを開いてファイル名の修正を行います。

やり方は、先ほどコンテンツ操作で行った内容の逆です。最初にフォルダ名をコピーし、続いてその下のファイル名にペーストして変更します。

全てのファイル名を変更したら、それらのファイルを「contents」フォルダ直下に移動し、一時的に作成した全てのフォルダを削除します。

そして、それらのファイルを全て外付けHDDに移動すれば完了です。

なお、内蔵HDDから外付けHDDへのファイル移動には、かなりの時間が掛かります。当方の環境で、最大10MB/s程度、平均的には7MB/s程度しかありません。

4TBのファイルを全て転送するとして、ざっと6日ほど掛かる計算になります。フォルダ分けなどの手間を考えると、実際には更に多くの時間を要するでしょう。

それを少しでも軽減するには、最初に「contents」フォルダ内で番組ファイルの整理(フォルダ分け)を行い、最後にそれらのフォルダをまとめて外付けHDDに移動することです。あるいは逆に、全てのファイルをそのまま外付けHDDに移動した後、外付けHDD内でフォルダ分けを行ってもよいかもしれません。

同一ドライブ内の移動であれば、ほとんど瞬時に完了します。

ここで注意が必要なのは、長時間に渡って連続してファイル移動を行うと、環境によっては途中でパソコンもしくはLANDISKがハングアップすることがあります。

その場合は、操作をいったん中止して、しばらく時間を置いた後に再度移動を行なう必要があります。私の経験上、そのまま放置しても回復する可能性はほとんどありません。

ところで、ここまでは普通にLANDISK内のファイル名を変更することを前提としてきました。テレビ録画番組の場合、そのファイルの拡張子は「.dtcp」となっていますが、そのようなファイルを書き換えて、問題は生じないのでしょうか?

結論から申し上げると、問題はありません。前述のWindowsシステムによってファイル名が勝手に書き換えられる問題に関しても、拡張子まで勝手に削除されてしまう場合があります。

そのようなファイルは、LANDISKの管理ツールやテレキングなどの視聴ツール上には表示されなくなります。

しかし、ファイル名の末尾に「.dtcp」の拡張子を付け加えると、きちんと認識され再生可能になります。また、ファイル名そのものはどのように変更しても、コンテンツ管理や再生には影響を与えません。

今まで、LANDISK内のファイル操作は、コピーではなく移動として扱ってきました。では、コピーすると何か問題が生じるのでしょうか?

実はコピーした場合は、コピー元とコピー先いずれでも、コンテンツの管理や再生が可能となります。

ただし、それは外付けHDDを含めたそのLANDISK内に限定されます。コピーしたファイルの一方を他のNAS等にネットワーク転送すると、転送先ではそのファイルが再生できるようになりますが、転送元では全てのコピーファイルが削除され、ファイルの再生ができなくなります。

当たり前ですが、異なる2つのNASにファイルを同時保存することは、できないようになっています。

まあ、これは日本における厳しいコピー制限を考えれば、当然のことです。

逆に、同一LANDISK内では、いくらでもコピーを作って保存しておくことができます。もっとも、それができなければLANDISK内のファイルバックアップができないことになり、製品仕様上問題になってしまいます。

そのLANDISKで専用フォーマットした外付けHDDに、内蔵HDD内のファイルを移動もしくはコピーした後、内蔵HDDを初期化しても、外付けHDDに保存したファイルは再生可能です。

また、複数の外付けHDDをつなぎ替えながら使い回すことも、理屈上は可能ですが、その場合は9,999個のファイル管理上限に注意する必要があります。

ちなみに、外付けHDDの取り扱いに関しては、内蔵HDDがオリジナルかクローンかで、違いが生じる可能性があります。LANDISKではありませんが、RECBOXの場合ではオリジナルとクローンとでは、外付けHDDに対する挙動が異なる、という報告もありました。

いずれにしても、この記事の内容を鵜吞みにするのではなく、少数のテストファイルなどで実際に動作を確認しながら、自分なりの運用方法を確立していくようにしてください。

ファイル喪失やLANDISKの故障などについて、当方では責任を負うことはできません。

また、当然のことながら、これまでの内容は当方所有のLANDISK(Aシリーズ)やパソコン環境、通信環境などで確認したに過ぎません。

環境が異なれば、結果もまた違ってくるかもしれません。特に、異なるLANDISKシリーズに関しては、当方では全くの未確認です。

ところで、上述した9,999個という数はあくまで仕様上の上限であり、実際にはその半数にも達しない内に、ファイル操作に支障を来すことになります。

具体的には、コンテンツ操作ができない、ネットワーク転送や受信ができない、などの症状を確認しています。

これでは、いくら外付けHDDで容量を拡張したとしても、意味がありません。当方では主にREC-ONで録画した番組を、LANDISKにネットワーク転送して管理していますが、特定のLANDISKに対してネットワーク転送ができなくなり、とても困りました。

いろいろ試した結果、LANDISKの外付けHDDを外した状態で転送を行えば、うまくいくことが分かりました。転送完了後に外付けHDDを再接続すれば、元通りです。

かなり面倒な作業ですが、一定期間ごとに転送するようにすれば、負担もある程度軽減されます。

また、同様の症状として、内蔵HDDの容量が一杯に近くなっても、ネットワーク転送に支障を来すことがありますが、その場合は外付けHDDにある程度のファイルを退避させれば解消できます。

いずれにしても、目一杯の詰込みは良くない、ということです。

思いつくままにダラダラと言を連ねましたが、今回はとりあえずここまでといたします。また機会がありましたら、内蔵HDDの換装やREC-ONの使い勝手等について記したいと思います。

最後に、半年以上に渡って更新をさぼっていましたが、先日、当ブログにあふれるポップアップ広告などで、閲覧に支障を来していることを知り、早急にブログを更新しなければという思いに駆られました。

単に広告を消すというだけであれば、数行のあいさつ程度でも事足りるのですが、多少は中身のある内容にしようと思い、やや時間が経ってしまいました。

ここに改めてお詫び申し上げます。次回は、過剰な広告が出ないよう、できるだけ早い時期の更新を心がけたいと思います。

その間、フリマサイト等で掘り出し物を見つける度に、LANDISKや大容量HDD等を買い増し、気が付けばLANDISKが5台、RECBOXが2台、常時稼働するに至っています。

LANDISKは2TB品1台を除き、4TB HDDに換装しています。また、RECBOXも同様に2台とも換装済みですが、こちらはシステム上の制約から2TBとなっています。

稼働中のLANDISKの内3台には、それぞれ4TBの外付けHDDを2台接続し、容量を拡張しています。また、1台は4TB外付けHDDを1台接続、残り1台は本体のみでの運用となっています。

それ以外にも、今後の増設用に、HDDを4TBに換装済みのLANDISKを2台、4TB外付けHDDを7~8台保管してあります。

なお、保有しているLANDISKは全てHDL-Aシリーズ(HDL-AH、HDL-ASを含む)です。

これらは各LANDISK毎に「映画」、「ドラマ」、「音楽」、「ドキュメンタリー」などとして使い分けていますが、流石にファイル数が増えてくると、その管理が大変になってきます。

LANDISKのコンテンツ操作画面は、基本的にはRECBOXのそれと同じですが、決定的な違いがあります。それは、ファイルの並べ替えが出来ない、ということです。

RECBOXの場合、画面上部の「タイトル」や「日付」をクリックすると、ファイルの並べ替えが出来ますが、LANDISKは何故か出来ない仕様になっています。

また、先回の記事にも書きましたが、Windowsのエクスプローラ等からファイルを操作するためには、「dlna」フォルダから「contents」フォルダにファイルを移動させておかなければなりません。

もっとも、これはRECBOXでも同様です。

「contents」フォルダへの移動に関しても、ちょっとしたコツが必要です。それは、一度にあまりに多くのファイルを移動させようとしない、ということです。

内蔵HDDの空き容量やファイル数などにもよりますが、一度に移動できるのは最大で概ね3ページ分60ファイル程度です。これを超えると、ファイル転送メニューが表示されない、などの症状が現れることがあります。

さて、全ファイルを無事「contents」フォルダに移動し終えたら、続いて外付けHDDへの移動を行います。

これはパソコンのエクスプローラで実行する必要があります。

エクスプローラを起動し、左端のフォルダ表示エリア(ペイン)のネットワークを選択すると、右側のペインにネットワークの内容が表示されます。

もしもネットワーク探索が有効になっていない場合は、ペイン上部にメッセージが表示されますので、それに従って探索を「有効」に設定します。

なお、今回の記事で紹介するLANDISK(Aシリーズ)は、Windows10以上で標準のSMB2.0は非対応ですので、SMB1.0を有効化する必要があります。

その方法については、IODATAのサイトなどで説明されていますので、そちらをご参照ください。「SAMBA1.0 有効化」または「SMB1.0 有効化」などで検索すれば、ヒットします。

ネットワークの内容を確認すると、最上部に「コンピューター」という項目があり、そこに探索されたネットワークコンピュータが表示されます。

ただし、操作したいLANDISKが最初からそこに表示されるのは稀で、通常はある程度時間を置かないといけません。あるいは、何故かいくら経っても表示されない場合があります。

目的のLANDISKが表示されない場合は、上部の検索窓にIPアドレスを直接入力して、表示させることができます。

IPアドレスは、IODATAのツールを使っても確認できますが、エクスプローラからも調べることができます。

ネットワークのペインを下に辿っていくと、「メディア機器」という項目があります。そこには、当該コンピュータにつながっているメディア機器が全て表示されています。

もしも、目的のLANDISKが表示されていない場合は、LANDISKそのものに何らかの障害が起きている(電源が入っていない、ネットワークにつながっていない、等)可能性が大なので、まずはそちらを確認する必要があります。

目的のLANDISKを見つけたら、そのアイコンを右クリックして、プロパティを開きます。すると、一番下に「IPアドレス」が表示されますので、それを控えます。

プロパティを閉じて、上部の検索窓に、¥¥に続いて控えておいたIPアドレスを入力します。

例えば、IPアドレスが「192.168.1.55」だったなら、検索窓に「¥¥192.168.1.55」と入力してリターンを押します。

ネットワークなどに問題がなければ、目的のLANDISKの「dlna」以外のフォルダが開きます。通常、「contents」フォルダと「disk」フォルダ、そして設定していれば「itunes」フォルダが内蔵ディスクとして開き、外付けHDDが単独フォルダとして開きます。

外付けHDDについては、以前の記事で説明したように事前に専用フォーマットを行った上で、dlna共有設定を有効にしておきます。

外付けHDDのフォルダ名は、標準で「usb1」、「usb2」となっていますが、設定画面で変更も可能です。内蔵HDDでも、フォルダ名の変更は「dlna」フォルダ以外の他のフォルダで可能です。

以上の準備がすべて整ったら、実際にエクスプローラ上でファイルの移動を行います。その方法については、通常のファイル移動と何ら変わることはありません。

外付けHDDに割り当てられたフォルダを開き、そこに仕分け用のフォルダを作成します。

例えばドラマファイル用に「ドラマ」フォルダ、映画ファイル用に「映画」フォルダ、といった感じです。

フォルダ構造は階層化が可能ですので、例えば「ドラマ」フォルダの下に各番組名をフォルダとして作成し、その下にそれらの番組ファイルを「contents」フォルダから移動します。

ここで注意が必要なのは、エクスプローラ上では保存されているファイルの名前が、必ずしも番組名にはなっていない場合がある、ということです。

たいていの場合は、ファイル名に番組名が含まれていますが、録画時のファイル名が長すぎた場合などではWindows上で扱うことができず、英数字などからなる適当なファイル名が割り当てられます。

そのようなファイル名からは番組名を判断することができず、他の方法でそれを調べる必要があります。

そのためには、LANDISKの標準管理ツールであるコンテンツ操作を使います。

最初に、「contents」フォルダ内に番組名不明のファイルの数だけ、適当な名前(例えば「A01」、「A02」、・・・等)のフォルダを作成します。そして、それらのフォルダに当該ファイルを各々1個ずつ移動します。

以上の操作は、エクスプローラ上から行います。

続いて、管理ツールからコンテンツ操作を実行し、「contents」フォルダを開きます。その中にある新たに作成したフォルダを開くと、そのフォルダに対応したファイルのタイトル名が表示されます。

タイトルのチェックボックスにチェックを入れ、上部メニューから「名前変更」を選ぶと、名前の入力ボックスが開きます。

その中の番組名相当箇所をマウスドラッグで選択し、Ctr+Cでコピーした後、「キャンセル」を押します。

続いて、フォルダ表示に戻し、当該フォルダにチェックを入れ、「名前変更」を実行します。開いた入力ボックス内のフォルダ名(例えば「A01」)を削除し、Ctl+Vで先ほどコピーした番組名をペーストします。

最後に、必要に応じて名前を修正し、問題がなければ「OK」を押して変更を確定します。

以上の操作を、全ての番組名不明ファイルに対して実行します。なお、コンテンツ操作は環境によってはかなり動作が重くなりますので、ファイル数が多くなると結構なストレスになるかもしれません。

以上の変更が完了したら管理ツールを閉じ、エクスプローラを開いてファイル名の修正を行います。

やり方は、先ほどコンテンツ操作で行った内容の逆です。最初にフォルダ名をコピーし、続いてその下のファイル名にペーストして変更します。

全てのファイル名を変更したら、それらのファイルを「contents」フォルダ直下に移動し、一時的に作成した全てのフォルダを削除します。

そして、それらのファイルを全て外付けHDDに移動すれば完了です。

なお、内蔵HDDから外付けHDDへのファイル移動には、かなりの時間が掛かります。当方の環境で、最大10MB/s程度、平均的には7MB/s程度しかありません。

4TBのファイルを全て転送するとして、ざっと6日ほど掛かる計算になります。フォルダ分けなどの手間を考えると、実際には更に多くの時間を要するでしょう。

それを少しでも軽減するには、最初に「contents」フォルダ内で番組ファイルの整理(フォルダ分け)を行い、最後にそれらのフォルダをまとめて外付けHDDに移動することです。あるいは逆に、全てのファイルをそのまま外付けHDDに移動した後、外付けHDD内でフォルダ分けを行ってもよいかもしれません。

同一ドライブ内の移動であれば、ほとんど瞬時に完了します。

ここで注意が必要なのは、長時間に渡って連続してファイル移動を行うと、環境によっては途中でパソコンもしくはLANDISKがハングアップすることがあります。

その場合は、操作をいったん中止して、しばらく時間を置いた後に再度移動を行なう必要があります。私の経験上、そのまま放置しても回復する可能性はほとんどありません。

ところで、ここまでは普通にLANDISK内のファイル名を変更することを前提としてきました。テレビ録画番組の場合、そのファイルの拡張子は「.dtcp」となっていますが、そのようなファイルを書き換えて、問題は生じないのでしょうか?

結論から申し上げると、問題はありません。前述のWindowsシステムによってファイル名が勝手に書き換えられる問題に関しても、拡張子まで勝手に削除されてしまう場合があります。

そのようなファイルは、LANDISKの管理ツールやテレキングなどの視聴ツール上には表示されなくなります。

しかし、ファイル名の末尾に「.dtcp」の拡張子を付け加えると、きちんと認識され再生可能になります。また、ファイル名そのものはどのように変更しても、コンテンツ管理や再生には影響を与えません。

今まで、LANDISK内のファイル操作は、コピーではなく移動として扱ってきました。では、コピーすると何か問題が生じるのでしょうか?

実はコピーした場合は、コピー元とコピー先いずれでも、コンテンツの管理や再生が可能となります。

ただし、それは外付けHDDを含めたそのLANDISK内に限定されます。コピーしたファイルの一方を他のNAS等にネットワーク転送すると、転送先ではそのファイルが再生できるようになりますが、転送元では全てのコピーファイルが削除され、ファイルの再生ができなくなります。

当たり前ですが、異なる2つのNASにファイルを同時保存することは、できないようになっています。

まあ、これは日本における厳しいコピー制限を考えれば、当然のことです。

逆に、同一LANDISK内では、いくらでもコピーを作って保存しておくことができます。もっとも、それができなければLANDISK内のファイルバックアップができないことになり、製品仕様上問題になってしまいます。

そのLANDISKで専用フォーマットした外付けHDDに、内蔵HDD内のファイルを移動もしくはコピーした後、内蔵HDDを初期化しても、外付けHDDに保存したファイルは再生可能です。

また、複数の外付けHDDをつなぎ替えながら使い回すことも、理屈上は可能ですが、その場合は9,999個のファイル管理上限に注意する必要があります。

ちなみに、外付けHDDの取り扱いに関しては、内蔵HDDがオリジナルかクローンかで、違いが生じる可能性があります。LANDISKではありませんが、RECBOXの場合ではオリジナルとクローンとでは、外付けHDDに対する挙動が異なる、という報告もありました。

いずれにしても、この記事の内容を鵜吞みにするのではなく、少数のテストファイルなどで実際に動作を確認しながら、自分なりの運用方法を確立していくようにしてください。

ファイル喪失やLANDISKの故障などについて、当方では責任を負うことはできません。

また、当然のことながら、これまでの内容は当方所有のLANDISK(Aシリーズ)やパソコン環境、通信環境などで確認したに過ぎません。

環境が異なれば、結果もまた違ってくるかもしれません。特に、異なるLANDISKシリーズに関しては、当方では全くの未確認です。

ところで、上述した9,999個という数はあくまで仕様上の上限であり、実際にはその半数にも達しない内に、ファイル操作に支障を来すことになります。

具体的には、コンテンツ操作ができない、ネットワーク転送や受信ができない、などの症状を確認しています。

これでは、いくら外付けHDDで容量を拡張したとしても、意味がありません。当方では主にREC-ONで録画した番組を、LANDISKにネットワーク転送して管理していますが、特定のLANDISKに対してネットワーク転送ができなくなり、とても困りました。

いろいろ試した結果、LANDISKの外付けHDDを外した状態で転送を行えば、うまくいくことが分かりました。転送完了後に外付けHDDを再接続すれば、元通りです。

かなり面倒な作業ですが、一定期間ごとに転送するようにすれば、負担もある程度軽減されます。

また、同様の症状として、内蔵HDDの容量が一杯に近くなっても、ネットワーク転送に支障を来すことがありますが、その場合は外付けHDDにある程度のファイルを退避させれば解消できます。

いずれにしても、目一杯の詰込みは良くない、ということです。

思いつくままにダラダラと言を連ねましたが、今回はとりあえずここまでといたします。また機会がありましたら、内蔵HDDの換装やREC-ONの使い勝手等について記したいと思います。

最後に、半年以上に渡って更新をさぼっていましたが、先日、当ブログにあふれるポップアップ広告などで、閲覧に支障を来していることを知り、早急にブログを更新しなければという思いに駆られました。

単に広告を消すというだけであれば、数行のあいさつ程度でも事足りるのですが、多少は中身のある内容にしようと思い、やや時間が経ってしまいました。

ここに改めてお詫び申し上げます。次回は、過剰な広告が出ないよう、できるだけ早い時期の更新を心がけたいと思います。

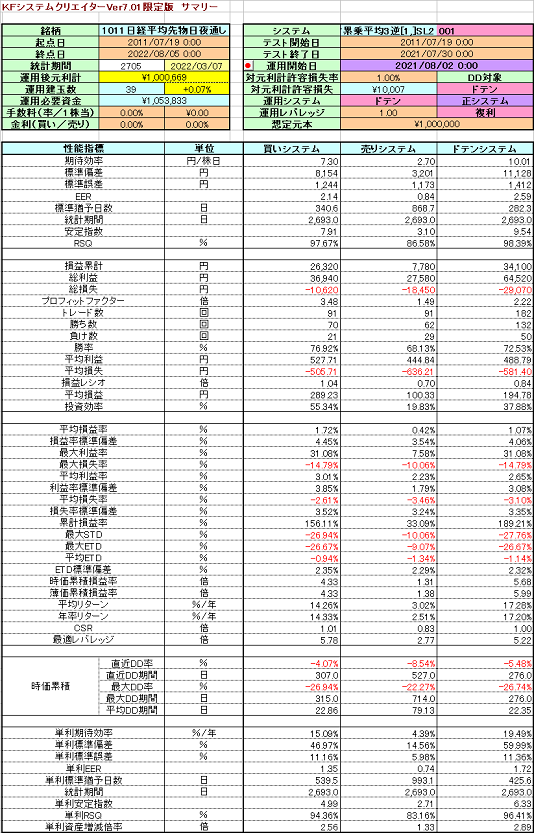

日経平均先物システムの設計と運用成績(4):合成システム日中データ編 [システムトレード]

今回は、前回までに紹介した日経平均先物の日中データシステム3点について、それらの合成システムを作成して仮想運用した結果を報告いたします。

なお、日夜通しデータシステムについては、次回以降に報告する予定です。

システム合成は、各3システムを均等に1:1:1の割合で行っています。合成比率の最適化も行ってみたのですが、何に対して最適化するかの判断が難しく、対象によっては合成しない方が良い、という結果になってしまいます。

最も効果的だと考えられるのは、KFインデックスを最大化する合成ですが、その結果と均等にした場合とでは、顕著な差は見られませんでした。

そこで、最適化は行わずに単純合成した場合についてのみ考えることにしました。

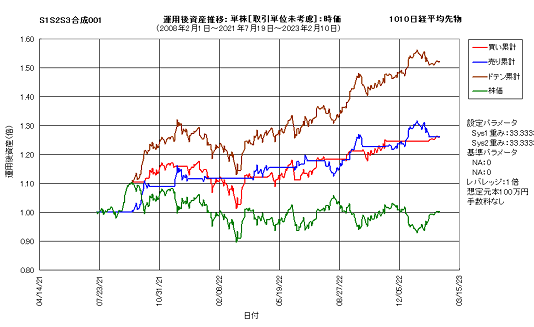

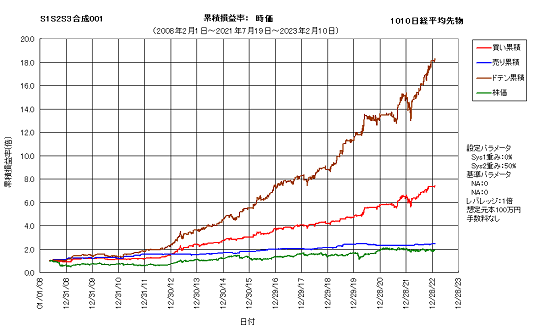

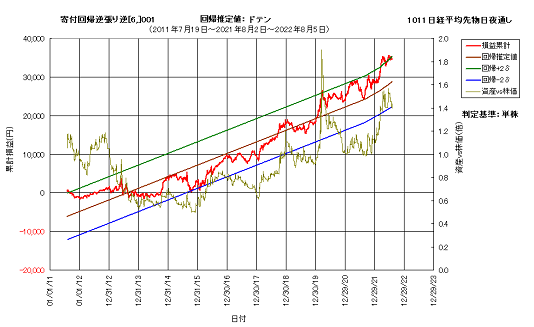

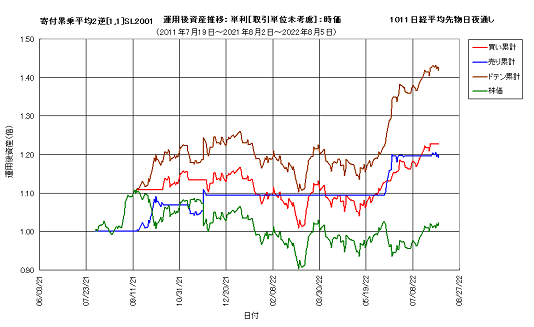

次図は、前回までに紹介した日中データを用いた3システムの合成システムを、2021年7月19日から2023年2月10日まで単株運用した結果です。

直近ではやや停滞も見られますが、全体的には先物価格の天底を良く捉えています。この合成システムの運用後リターンは1年7か月弱で52.29%であり、年率換算しても設計値の平均リターン(期待リターン)22.64%を5割近く上回っています。

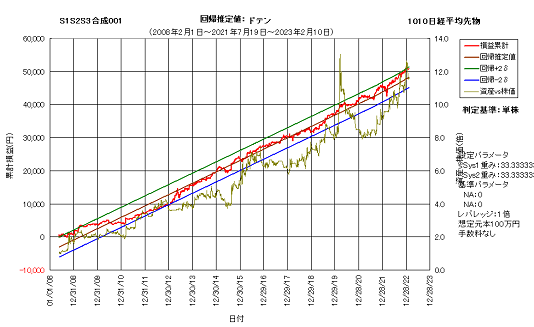

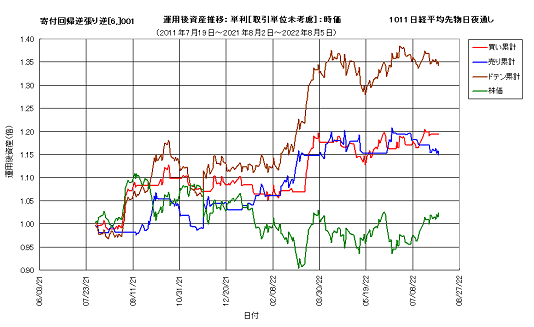

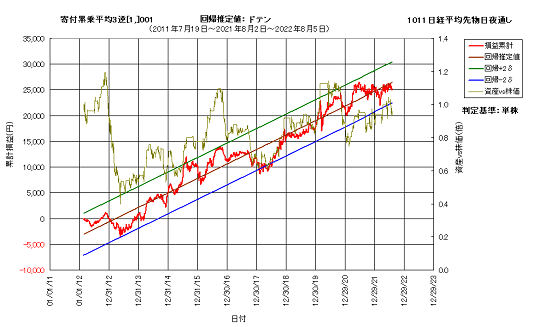

起点日からの資産カーブは、次図に示すように、ドローダウンの少ない直線的な推移となっています。直近においては期待効率よりも高い損益上昇となっていますが、概ね右肩上がりの直線であることが分かります。

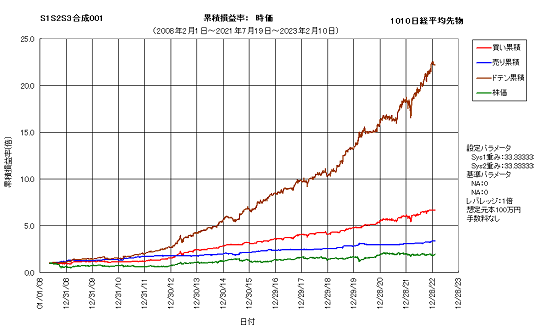

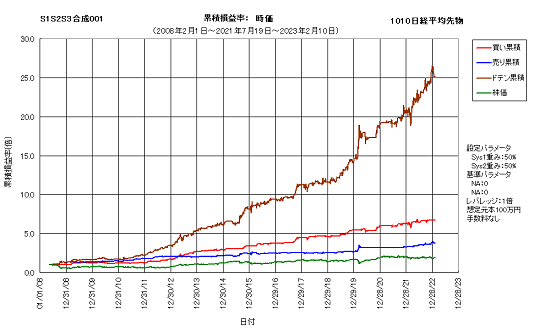

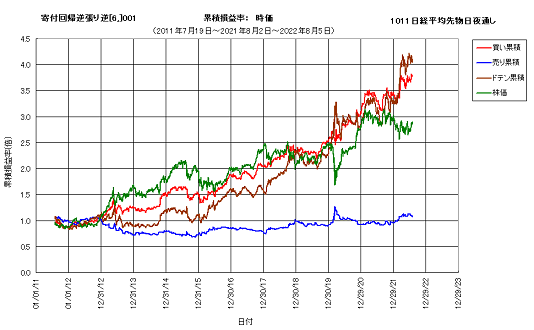

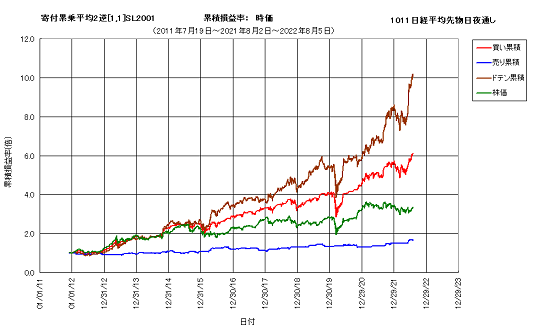

ドローダウンの少なさは、次図に示す累積損益率推移を見れば明らかです。起点日から15年弱で、累積損益率は22.25倍になっています。

これを年率換算した年率リターンは23.89%であり、平均リターンの約1.06倍となっています。

さて、以上では3つのシステムの合成を検証しましたが、実際の運用面においては、買いを+、売りを-とした時に、-1、-1/3、+1/3、+1単位の4つのポジションを取ることになります。

これは実際の運用場面においては、3単位を1ロットとして運用する必要があることを示しています。

すなわち、それだけ多くの資金拘束が必要であり、効率的ではありません。そこで、現実的な解として、2システムの合成を考えてみます。

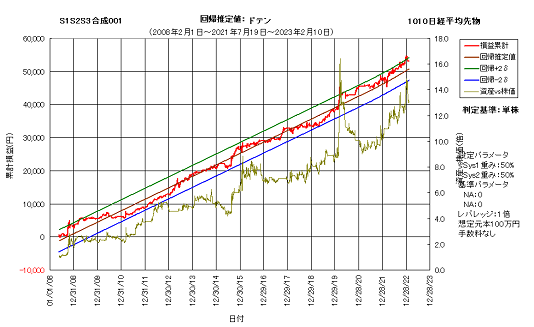

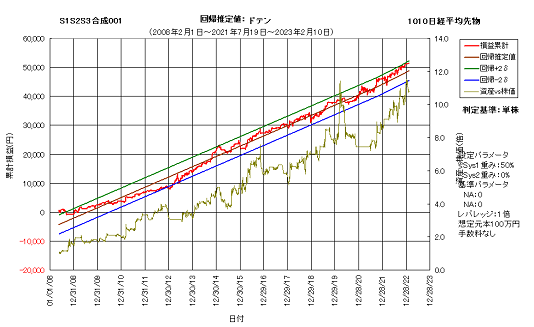

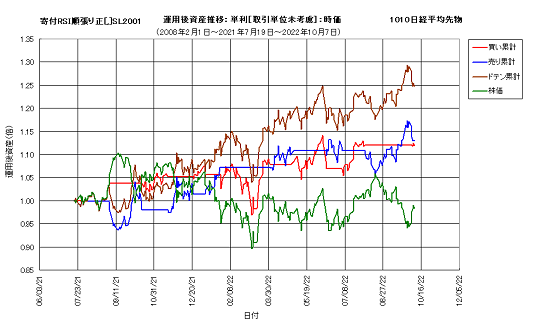

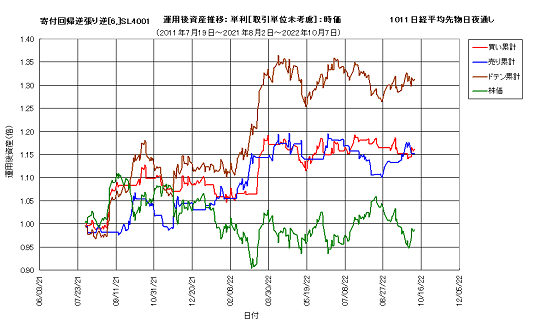

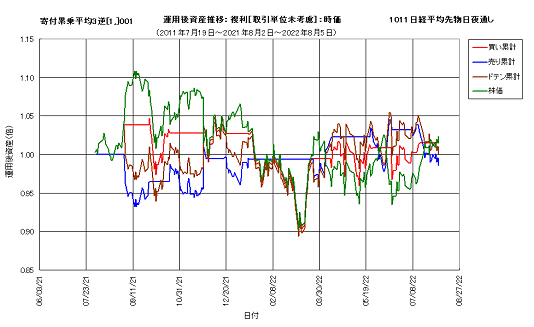

次図は、RSI順張り正SL2とRSI逆張り逆SL4システムを合成したシステムの、単株基準資産カーブと、累積損益率チャートです。

累積損益率は25.11倍、年率リターンは24.93%で、3システム合成の性能を上回っています。一方、EERは2.07で3システム合成の2.25を下回っていることから、安定性はやや劣ることが考えられます。

また、運用開始後のリターンは27.80%で、期待リターンを大きく下回ると共に、3システム合成の半分程度となっています。

ちなみに、2システムの1:1合成の場合、取り得る売買ポジションは、-1、0、+1の3つとなります。

ここで、0はキャッシュポジションを示します。

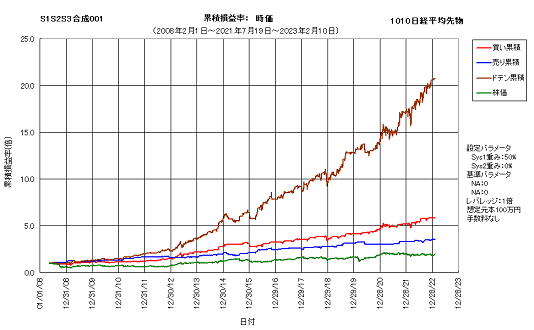

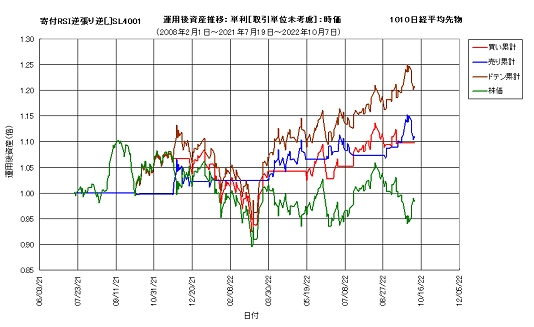

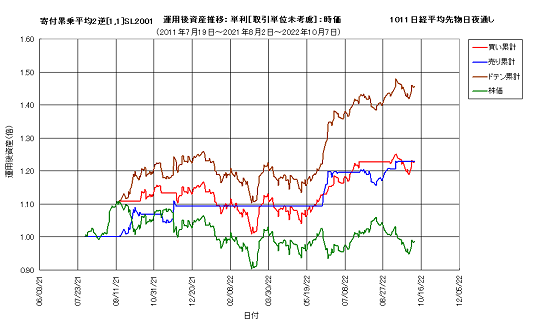

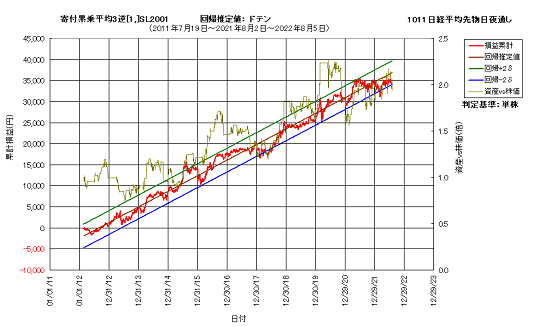

続いて、次図にRSI順張り正SL2と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は20.73倍、年率リターンは23.29%で、3システム合成の性能をやや下回っています。一方、EERは2.16で、こちらも3システム合成をやや下回っていますが、その差はわずかです。

また、運用開始後のリターンは33.71%で、ほぼ期待リターン通りとなっています。

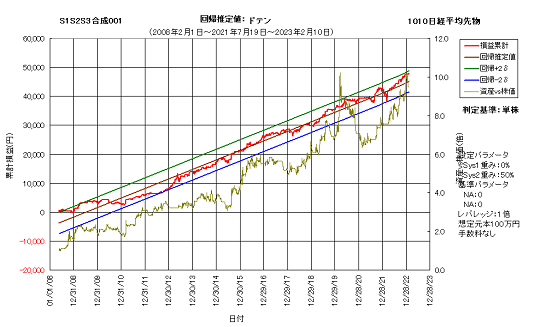

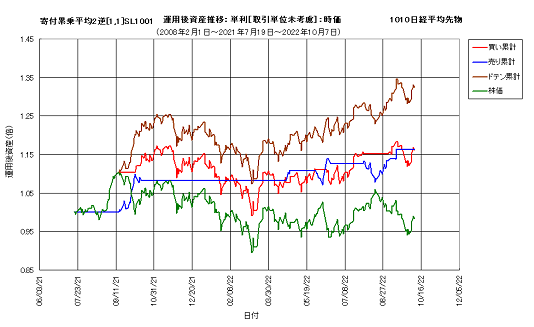

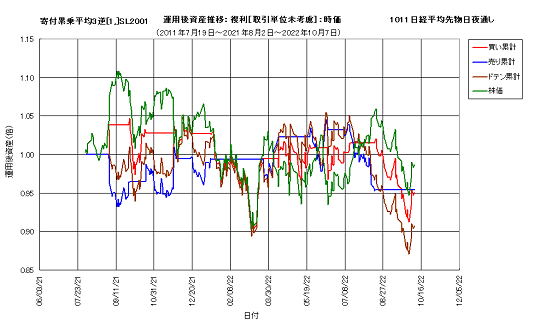

続いて、次図にRSI逆張り逆SL4と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は18.27倍、年率リターンは22.22%で、3システム合成の性能を下回っています。一方、EERは1.83で、こちらも3システム合成を大きく下回っています。

一方、運用開始後のリターンは34.76%で、ほぼ期待リターン通りとなっています。

以上から、リターンや安定性を考慮すると、3システム合成が最も有効であると考えられますが、現実問題として、リスクを考慮した通常の運用資金の、更に3倍ほどの資金を必要とします。

以前説明したように、リスクを考慮した場合、先物1枚当たり700万円ほどの資金が必要とすると、3システム合成の場合、その3倍、すなわち2千万円ほどの運用資金が必要になってしまいます。

一方、2システム合成であれば、リスクを考慮した先物1枚分の運用資金で済むことになり、資金的な問題はありません。

むしろ、単一システムよりもEER向上が見込めることでリスクを取りやすくなり、その結果、より少ない資金、すなわちより高いレバレッジで運用することが可能となります。

もちろん、3システム合成の場合でも、リスク低減効果によって運用資金削減が見込めますが、2システム合成との差を埋める程の効果はありません。

結論としては、2システムの合成システムが、最も有効な運用方法であると考えます。

日夜通しデータを用いた日経平均先物合成システムについては、次回以降に報告する予定ですが、他の記事を先に投稿するかもしれません。

予めご了承ください。

なお、日夜通しデータシステムについては、次回以降に報告する予定です。

システム合成は、各3システムを均等に1:1:1の割合で行っています。合成比率の最適化も行ってみたのですが、何に対して最適化するかの判断が難しく、対象によっては合成しない方が良い、という結果になってしまいます。

最も効果的だと考えられるのは、KFインデックスを最大化する合成ですが、その結果と均等にした場合とでは、顕著な差は見られませんでした。

そこで、最適化は行わずに単純合成した場合についてのみ考えることにしました。

次図は、前回までに紹介した日中データを用いた3システムの合成システムを、2021年7月19日から2023年2月10日まで単株運用した結果です。

直近ではやや停滞も見られますが、全体的には先物価格の天底を良く捉えています。この合成システムの運用後リターンは1年7か月弱で52.29%であり、年率換算しても設計値の平均リターン(期待リターン)22.64%を5割近く上回っています。

起点日からの資産カーブは、次図に示すように、ドローダウンの少ない直線的な推移となっています。直近においては期待効率よりも高い損益上昇となっていますが、概ね右肩上がりの直線であることが分かります。

ドローダウンの少なさは、次図に示す累積損益率推移を見れば明らかです。起点日から15年弱で、累積損益率は22.25倍になっています。

これを年率換算した年率リターンは23.89%であり、平均リターンの約1.06倍となっています。

さて、以上では3つのシステムの合成を検証しましたが、実際の運用面においては、買いを+、売りを-とした時に、-1、-1/3、+1/3、+1単位の4つのポジションを取ることになります。

これは実際の運用場面においては、3単位を1ロットとして運用する必要があることを示しています。

すなわち、それだけ多くの資金拘束が必要であり、効率的ではありません。そこで、現実的な解として、2システムの合成を考えてみます。

次図は、RSI順張り正SL2とRSI逆張り逆SL4システムを合成したシステムの、単株基準資産カーブと、累積損益率チャートです。

累積損益率は25.11倍、年率リターンは24.93%で、3システム合成の性能を上回っています。一方、EERは2.07で3システム合成の2.25を下回っていることから、安定性はやや劣ることが考えられます。

また、運用開始後のリターンは27.80%で、期待リターンを大きく下回ると共に、3システム合成の半分程度となっています。

ちなみに、2システムの1:1合成の場合、取り得る売買ポジションは、-1、0、+1の3つとなります。

ここで、0はキャッシュポジションを示します。

続いて、次図にRSI順張り正SL2と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は20.73倍、年率リターンは23.29%で、3システム合成の性能をやや下回っています。一方、EERは2.16で、こちらも3システム合成をやや下回っていますが、その差はわずかです。

また、運用開始後のリターンは33.71%で、ほぼ期待リターン通りとなっています。

続いて、次図にRSI逆張り逆SL4と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は18.27倍、年率リターンは22.22%で、3システム合成の性能を下回っています。一方、EERは1.83で、こちらも3システム合成を大きく下回っています。

一方、運用開始後のリターンは34.76%で、ほぼ期待リターン通りとなっています。

以上から、リターンや安定性を考慮すると、3システム合成が最も有効であると考えられますが、現実問題として、リスクを考慮した通常の運用資金の、更に3倍ほどの資金を必要とします。

以前説明したように、リスクを考慮した場合、先物1枚当たり700万円ほどの資金が必要とすると、3システム合成の場合、その3倍、すなわち2千万円ほどの運用資金が必要になってしまいます。

一方、2システム合成であれば、リスクを考慮した先物1枚分の運用資金で済むことになり、資金的な問題はありません。

むしろ、単一システムよりもEER向上が見込めることでリスクを取りやすくなり、その結果、より少ない資金、すなわちより高いレバレッジで運用することが可能となります。

もちろん、3システム合成の場合でも、リスク低減効果によって運用資金削減が見込めますが、2システム合成との差を埋める程の効果はありません。

結論としては、2システムの合成システムが、最も有効な運用方法であると考えます。

日夜通しデータを用いた日経平均先物合成システムについては、次回以降に報告する予定ですが、他の記事を先に投稿するかもしれません。

予めご了承ください。

日経平均先物システムの設計と運用成績(3):データアップデート編 [システムトレード]

日経平均先物システムについて、2022年8月11日及び同14日の記事で、2021年7月19日あるいは同8月2日から、2022年8月8日までの運用成績について示しました。

それから2か月ほどが経過する中で、株式市場は大きな変動に見舞われてきました。

今回は、その間に各システムがどのように推移してきたかを、2022年10月7日時点における運用後資産推移チャートと、同8月8日に対する資産増減率ポイント変化幅で示します。

なお、基準システムについては割愛し、追加システムについてのみ記しますが、特記事項があれば別途解説いたします。

まず最初に、比較元となる先物価格推移を示します。先物価格の基準価をシステム運用開始日の始値とし、2022年8月8日から同10月7日の期間の終値を求めて、その間の価格変化量及び変化率(騰落率)を算出しました。

なお、日中データと日夜通しデータとでは、始値は同じですが終値が異なるため、それぞれについて別々に求めています。

また、運用開始日とその時の先物価格(基準価)も両者では異なっています。

㋐日中データ

期間中の価格推移=-¥1,140(¥28,240⇒¥27,100)

2021年7月19日基準価=¥27,560:-4.14ポイント(+2.47%⇒-1.67%)

10月7日の先物価格は、8月8日の価格と比較して1,140円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.47%で若干のプラスとなっていましたが、10月7日時点では-1.67%に転じています。

㋑日夜通しデータ

期間中の価格推移=-¥1,060(¥28,160⇒¥27,100)

2021年8月2日基準価=¥27,460:-3.86ポイント(+2.55%⇒-1.31%)

10月7日の先物価格は、8月8日の価格と比較して1,060円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.55%で若干のプラスとなっていましたが、10月7日時点では-1.31%に転じています。

続いて、システム運用した場合の成績について、以下に示します。

各基準日は上述の先物価格の場合と同じですが、その間の騰落率に相当する資産増減率は、いずれのシステムも大きなプラスになっていることが分かります。

なお、先物取引の場合は、通常、レバレッジを掛けての運用となりますので、以下に示す資産増減率は、実際にはレバレッジを乗じることになります。

設計したシステムは、少なくともレバレッジ3倍程度の運用に耐えるようになっています。

①日中データRSI順張り正追加システム

+3.82ポイント(+20.96%⇒+24.78%)

2か月前より3.82ポイント上昇しています。このシステムの2か月間の期待リターンは4.2%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面には売りで追従しており、非常に良く機能しています。

②日中データRSI逆張り逆追加システム

+3.36ポイント(+17.42%⇒+20.78%)

2か月前より3.36ポイント上昇しています。このシステムの2か月間の期待リターンは3.7%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において、9月以降は売りで追従しており、非常に良く機能しています。

③日中データ累乗平均2逆追加システム

+6.02ポイント(+26.38%⇒+32.40%)

2か月前より6.02ポイント上昇しています。このシステムの2か月間の期待リターンは3.2%ほどですので、期待値を大きく上回る推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換していることが、好成績の要因となっています。

④日夜通しデータ回帰逆張り逆追加システム

-0.96ポイント(+32.27%⇒+31.31%)

2か月前より0.96ポイント下落しています。このシステムの2か月間の期待リターンは3.2%ほどであり、期待値を大きく下回っています。

売買回数の多さからトレンドへの追従性が低く、8月後半以降の先物価格下落局面において追従しきれていないことが、不調の原因だと考えられます。

⑤日夜通しデータ累乗平均2逆追加システム

+4.04ポイント(+41.67%⇒+45.71%)

2か月前より4.04ポイント上昇しています。このシステムの2か月間の期待リターンは3.8%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換しており、結果的に良く機能しています。

⑥日夜通しデータ累乗平均3逆追加システム

-9.16ポイント(-0.13%⇒-9.29%)

2か月前より9.16ポイントの大幅下落となっており、インデックス(先物価格騰落率)の3.86ポイントをも大きく下回っています。

6月後半以降の先物価格上昇局面での売り転換が早すぎたことに加え、8月後半以降の下落局面においては逆に買い転換してしまったことが、不調の原因となっています。

一方、基準システムでは1.80ポイントの下落に留まっており、追加システムが上手く機能しなかったことは明白です。

基準システムでは買い転換のタイミングが9月に入ってからであり、そのことがインデックスとの差を些少に留めました。次図に基準システムの運用資産推移を示します。

以上、日経平均先物システムについて、直近2ヶ月ほどの運用後資産推移を見てきました。今回の結果を見る限り、日中データシステムの方が日夜通しデータシステムよりも、安定性が高いように思われます。

しかし、わずかな期間でのシステム評価は難しく、これだけでは決定的なことは言えないでしょう。

ただし、少なくともほとんどのシステムが有効に機能していることだけは、自信を持って言えるように思います。

こうして各システムを比較検討してみると、ではこれらを合成してみたらもっと良いシステムが出来るのではないかと考えることは当然です。

次回は、実際に合成システムを作成した結果をご報告いたします。

それから2か月ほどが経過する中で、株式市場は大きな変動に見舞われてきました。

今回は、その間に各システムがどのように推移してきたかを、2022年10月7日時点における運用後資産推移チャートと、同8月8日に対する資産増減率ポイント変化幅で示します。

なお、基準システムについては割愛し、追加システムについてのみ記しますが、特記事項があれば別途解説いたします。

まず最初に、比較元となる先物価格推移を示します。先物価格の基準価をシステム運用開始日の始値とし、2022年8月8日から同10月7日の期間の終値を求めて、その間の価格変化量及び変化率(騰落率)を算出しました。

なお、日中データと日夜通しデータとでは、始値は同じですが終値が異なるため、それぞれについて別々に求めています。

また、運用開始日とその時の先物価格(基準価)も両者では異なっています。

㋐日中データ

期間中の価格推移=-¥1,140(¥28,240⇒¥27,100)

2021年7月19日基準価=¥27,560:-4.14ポイント(+2.47%⇒-1.67%)

10月7日の先物価格は、8月8日の価格と比較して1,140円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.47%で若干のプラスとなっていましたが、10月7日時点では-1.67%に転じています。

㋑日夜通しデータ

期間中の価格推移=-¥1,060(¥28,160⇒¥27,100)

2021年8月2日基準価=¥27,460:-3.86ポイント(+2.55%⇒-1.31%)

10月7日の先物価格は、8月8日の価格と比較して1,060円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.55%で若干のプラスとなっていましたが、10月7日時点では-1.31%に転じています。

続いて、システム運用した場合の成績について、以下に示します。

各基準日は上述の先物価格の場合と同じですが、その間の騰落率に相当する資産増減率は、いずれのシステムも大きなプラスになっていることが分かります。

なお、先物取引の場合は、通常、レバレッジを掛けての運用となりますので、以下に示す資産増減率は、実際にはレバレッジを乗じることになります。

設計したシステムは、少なくともレバレッジ3倍程度の運用に耐えるようになっています。

①日中データRSI順張り正追加システム

+3.82ポイント(+20.96%⇒+24.78%)

2か月前より3.82ポイント上昇しています。このシステムの2か月間の期待リターンは4.2%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面には売りで追従しており、非常に良く機能しています。

②日中データRSI逆張り逆追加システム

+3.36ポイント(+17.42%⇒+20.78%)

2か月前より3.36ポイント上昇しています。このシステムの2か月間の期待リターンは3.7%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において、9月以降は売りで追従しており、非常に良く機能しています。

③日中データ累乗平均2逆追加システム

+6.02ポイント(+26.38%⇒+32.40%)

2か月前より6.02ポイント上昇しています。このシステムの2か月間の期待リターンは3.2%ほどですので、期待値を大きく上回る推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換していることが、好成績の要因となっています。

④日夜通しデータ回帰逆張り逆追加システム

-0.96ポイント(+32.27%⇒+31.31%)

2か月前より0.96ポイント下落しています。このシステムの2か月間の期待リターンは3.2%ほどであり、期待値を大きく下回っています。

売買回数の多さからトレンドへの追従性が低く、8月後半以降の先物価格下落局面において追従しきれていないことが、不調の原因だと考えられます。

⑤日夜通しデータ累乗平均2逆追加システム

+4.04ポイント(+41.67%⇒+45.71%)

2か月前より4.04ポイント上昇しています。このシステムの2か月間の期待リターンは3.8%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換しており、結果的に良く機能しています。

⑥日夜通しデータ累乗平均3逆追加システム

-9.16ポイント(-0.13%⇒-9.29%)

2か月前より9.16ポイントの大幅下落となっており、インデックス(先物価格騰落率)の3.86ポイントをも大きく下回っています。

6月後半以降の先物価格上昇局面での売り転換が早すぎたことに加え、8月後半以降の下落局面においては逆に買い転換してしまったことが、不調の原因となっています。

一方、基準システムでは1.80ポイントの下落に留まっており、追加システムが上手く機能しなかったことは明白です。

基準システムでは買い転換のタイミングが9月に入ってからであり、そのことがインデックスとの差を些少に留めました。次図に基準システムの運用資産推移を示します。

以上、日経平均先物システムについて、直近2ヶ月ほどの運用後資産推移を見てきました。今回の結果を見る限り、日中データシステムの方が日夜通しデータシステムよりも、安定性が高いように思われます。

しかし、わずかな期間でのシステム評価は難しく、これだけでは決定的なことは言えないでしょう。

ただし、少なくともほとんどのシステムが有効に機能していることだけは、自信を持って言えるように思います。

こうして各システムを比較検討してみると、ではこれらを合成してみたらもっと良いシステムが出来るのではないかと考えることは当然です。

次回は、実際に合成システムを作成した結果をご報告いたします。

新型コロナウイルス感染とその後の経緯 [雑感]

8月初めに、新型コロナウイルスの感染が判明しました。現在は療養が明けてから既に2週間以上が経過しており、すっかり元気になっています。

元々はカミさんが最初に陽性となり、私が遅れて感染したことになります。

発症時における長岡市の累計感染者数は、人口の凡そ5%程度であり、かなり微妙なタイミングでの感染でした。

ちなみに、それから1か月近く経った時点における感染割合は10%程度に倍増しており、如何に急速に感染が広がっているかが分かります。

カミさんが体調を崩したのは8月2日で、最初はちょっと喉がいがらっぽく、軽い咳が出る程度で発熱はありませんでした。

しかし、夜になって38度近い熱が出たり、急に35度台まで下がったりという状態になったため、念のため、翌朝掛かり付け医に連絡してPCR検査を受けました。その結果、当日夜になって陽性が判明したという連絡を受けました。

その時点で、私はちょっと喉がいがらっぽく感じていたものの発熱はなかったのですが、カミさんの症状の推移を見ると、すでに感染している可能性は大でした。

このまま濃厚接触者としてカミさんと居住を分けるということは、同居している高齢の義母にうつす危険性が逆に高まるため、敢えてカミさんと同じ空間に留まることにしました。

その結果、私も翌日夜に38度台の発熱があり、その翌日5日に掛かり付け医と電話で話して、みなし陽性との診断を付けてもらいました。

私たち夫婦は義母の居宅の2階に住んでおり、義母は1階の居間にほぼ籠っています。生活空間は分けられているのですが、感染の危険がないわけではありません。

問題なのは義母の世話をどうするかと言うことであり、毎週通っていたデイサービスやケアマネージャからの支援は受けられません。

結局、先に症状が落ち着いてきたカミさんが身の回りの世話をし、義母には私たちの療養期間中の入浴を我慢してもらうことにしました。トイレは1階と2階それぞれにありますので、明確に分断することができます。

幸い、配膳さえすれば一人で食べることができますので、カミさんが食事の準備や片付けを行い、長時間義母の部屋に留まらないよう気を付けました。

義母は耳が遠いのですが、大声での話しかけも出来ないため、コミュニケーションを取ることに難儀しました。

残念ながら、同居家族と言うことで義母も濃厚接触者扱いとなり、外部との接触が制限されたため、私たちの代わりに誰かに面倒を見てもらうことも出来ません。

近くに義兄が住んでいるのですが、彼も高齢に加えて基礎疾患があるため、義母の世話をすることができません。

結局、10日以上に及ぶ療養生活の中で、要介護の義母に感染させないように、如何にして世話をするかと言うことが最大の課題でした。

こんな時にこそ頼りたい介護サービスが、全く使えないという状況に、天を仰ぐしかありませんでした。

幸いにも私たちの症状は比較的軽く、結果的には義母に感染させることもなく、何とか療養期間を乗り切ることができたのですが、今、自宅療養者たちが置かれている様々な問題の一部を体感した期間でした。

カミさんと私が最初に喉の違和感を覚えたのは、暑い日が続く中、夜中もエアコンを点けて生活をしていた最中でした。

そのため、最初は空気の乾燥による喉の不調程度に考えていました。当初は37度を超える発熱がなかったことも、新型コロナを疑わせない理由でした。

また、私たちはほとんど外出もせず、せいぜい週に1度のランチ外食と、近所のスーパー等への買い出しくらいでした。

カミさんが感染したと思われる期間は、二人して掛かり付け医に通院した以外は、カミさんの職場とスーパーと自宅の往復のみで、全く感染経路が分かりません。

外出時は常にマスクを着用していましたし、スーパー等の施設への出入り時には、備え付けのアルコールで手の消毒を行っていました。

もちろん、掛かり付け医における感染対策はもっと厳格です。

また、カミさんは仕事時にもマスクと手袋の着用をしており、そこでの感染も考えられません。事実、カミさんの感染が判明した直後に、職場で全員に抗原検査を行ったとのことでしたが、陽性は誰一人出ませんでした。

COCOA(新型コロナウイルス接触確認アプリ)を入れておけば、感染者との接触機会が判明したと思われるかもしれませんが、1m以内の距離で15分以上の接触という検知条件を考えると、それに該当するような状態は全く思い当たりません。

これは後日談になりますが、カミさんのところに厚生労働省からCOCOA登録の案内が来たのは、療養解除後10日以上経ってからの事でした。

COCOAへの陽性登録内容は、発症届出から14日後に解除とされており、カミさんへの登録案内はあまりに遅すぎます。ちなみに私への案内は未だにありません。

そのような状況が他の人でも同様だったとすると、結局、感染者が律義にCOCOAに登録したとしても、ほとんど無意味だった可能性が高いでしょう。

事前にCOCOA登録していたとしても、感染者との濃厚接触通知が届く可能性には大いに疑問があります。

そもそも、感染者が療養期間中に平然と外出するような事例は、恐らく少数であると考えられ、宅配の配達員等のように感染者宅に知らずに訪問するような状況でもない限り、意味があるようには思えません。

ところが、ネットで検索してみると、結構頻繁にCOCOAからの接触通知があるという投稿を目にします。

感染者は基本的に10日間(無症状者は7日間)の療養を行うこととされており、これは療養が明けてからCOCOAへの陽性登録が抹消されるまでの数日間に、COCOAが反応しているということかもしれません。

そうであれば、すでに療養を終えて他人に感染させる可能性が極めて低い人が、COCOAを経由した濃厚接触通知をばらまいている、とも考えられます。

当然、それによって得られる濃厚接触通知は「偽」通知であり、いたずらに不安をあおるだけのものになってしまいかねません。

あるいは、陽性であると分かっていながら、自宅療養等をせずに外出している人間が少なくないという可能性も、考えられなくはありません。

ただ、そのような人が律義にCOCOAへの陽性登録を行うとは思えません。人によりますが、COCOAへの陽性登録の方が、外出自粛よりも心理的ハードルは高いように思います。

さて、私が発症してから症状が緩和するまで、3~4日程度掛かりました。最初の内は38度台の発熱と、咳や痰がありましたが、徐々に発熱の頻度が減っていきました。

その後、日中は36度台で推移するものの、夕方から夜間に掛けて37~8度の熱が出る状況がしばらく続き、やがて常時36度台に落ち着きました。

ただし、36度台とは言っても日中と夕方以降との体温差は残り、夕方になると日中よりも何故か0.3度程度高い状態が続きました。

咳に関しては、発症時は気管の中央当たりで痰が絡む感じがしましたが、数日でその症状は気管の上部に移りました。

還暦越えの基礎疾患持ちということで、この器官の違和感は一歩間違えれば肺炎につながるのではないかという不安がありましたが、何とか無事快方に向かいました。

これがオミクロン株ではなくデルタ株だったら、ひょっとすると深刻な状態になっていたかもしれません。

カミさんは8月2日に発症し、翌3日に陽性が確認されたわけですが、その間にスタンバイパスポート(スタパ)という患者情報入力フォームへの入力を求められました。

後で分かったのですが、これはいわゆるMYハーシスとは異なるシステムで、新潟県独自の管理システムのようです。

医療機関や保健所が利用する国のシステムであるハーシスと、スタパとの連携は不明ですが、少なくとも患者からはMYハーシスにアクセスすることはできません。

そのため、療養証明書を取得するには、各市町村のサービスにアクセスして申請する必要があります。

テレビの情報番組などでは、MYハーシス上のデジタル療養証明書をコピーして保険金などの給付申請に用いることができる、と説明されていますが、残念ながら新潟県においては、原則当てはまりません。

もちろん、保健所にMYハーシスIDを問い合わせて、そのIDを用いてMYハーシスにアクセスすることは可能のようですが、県では推奨していないようです。

各自治体のホームページや感染者に送付されるガイドブックなどを見ても、MYハーシスに関する説明はありませんでした。

療養証明書に関しても積極的な開示は無く、各自治体サイトのリンクを辿ってようやく申請方法が分かるようになっています。

ちなみに、私が自宅療養明けに申請した時点では、すでに1か月待ちの状態でした。

そもそも、新型コロナ感染による自宅療養者が、加入している生命保険から入院給付金を受け取ることができるという事実さえ、十分に周知されているとは言えません。

私自身もそのことを知ったのは、感染後の事でした。しかも、それは偶然目にしたあるネット記事によるものです。

各保険会社は、給付金が受け取れることを積極的に開示しているとは言えず、各社のサイトには書かれているものの、CM等の広告やDMなどでは一切触れられていません。

また、各自治体や保健所、医療機関等でも、当然のようにそのような情報には無関心です。

その結果、自宅療養で入院給付金が受け取れるとは思っていない人が、かなりの数存在するのではないかと危惧します。

通常であれば、入院給付金はあくまで医療機関に入院した人だけが受け取れるもの、と思ってしまいます。「自宅療養者=みなし入院患者」という認識は、あまり周知されていなかったように思います。

ところが、ここ数日の間に事態は思わぬ方向に向かいました。国による新型コロナ感染者の全数把握見直しに伴い、各保険会社が9月下旬を目処に、みなし入院による給付金支給を見直すとの動きが明らかになってきました。

それと合わせて、みなし入院による保険金給付という情報も、一気に拡散されました。

中には、家族が感染した後で慌てて高額保険に加入した、などという話もあるようですが、このような恣意的な保険加入に関しては、現状においても制限する動きにあるようです。

そうでなくても、新型コロナ感染に備えて新たに保険に入る動きが増えていたようですが、自宅療養患者への給付中止が決定すると、解約者が急増するのではないでしょうか。

そのような報道を受けてか、各自治体には自宅療養証明書の発行を求める申請が急増しているようです。

自宅療養期間が給付要件見直し以前であれば、保険金請求がそれ以降であっても、給付金は支払われるものと思いますが、今まで積極的な情報開示を怠ってきたために、様々な誤解や思惑が一気にあふれ出ているのかもしれません。

皮肉なことに、ただでさえ逼迫している新型コロナ関連業務が、自宅療養証明書の申請受付や発行、それに伴う問い合わせ等で、ますます混乱するであろうことは、想像に難くありません。

保険会社各社は、すぐにでも積極的な情報開示を行い、自宅療養時における保険金支給の条件を明確に示し、契約者に安心感を与える必要があります。

また、新潟県のようにMYハーシス以外のシステムを運用している自治体は、療養者及び療養終了者に、SMS等で直ちにMYハーシスIDを送付し、療養証明書を申請しなくてもMYハーシスからデジタル証明書を入手できるようにすべきです。

どうなるか分からないという不安がますます現場を混乱させ、それが新たな不安になって悪循環に陥るという状況は、過去にも様々な場面で見られてきました。

無意味な情報非開示は、百害あって一利なしです。調べれば分かる、聞かれれば教えるのではなく、開示しても問題ない情報は積極的に開示すべきです。

さて、カミさんが発症し陽性確認された1~2日後に、県の自宅療養グループから事務連絡があり、その後、8月8日に自宅にいわゆる療養キットが送られてきました。

中身は「自宅療養のしおり」とパルスオキシメーター、同意書等、そして返送用レターパックです。

そのころにはカミさんの症状はかなり治まっており、療養解除予定日の13日まで残り5日というタイミングでした。

今更パルスオキシメーターが来ても、という感じでしたが、まあ仕方がありません。

毎日の健康観察では、毎朝9時半までにスタパを使って、体温や発熱記録、血中酸素濃度、咳などの諸症状、体調変化等を報告します。

その後、療養解除予定日の2日前に県の自宅療養グループから連絡があり、何事もなければこのまま予定通り13日に療養解除とのことでした。

私は4日に発熱の症状があり、翌5日に掛かり付け医と相談して、みなし陽性の診断を受けました。その翌日だったか翌々日に保健所から電話連絡があり、今後の過ごし方や急変時の連絡方法等について確認しました。

カミさんとの対応の違いは、私が一応還暦過ぎ基礎疾患持ちだったからだと思います。

なお、義母に関しては、掛かり付け医からも保健所からも、私の療養解除日の5日後が外出自粛解除だと告げられました。

今から考えると、義母は私たちの濃厚接触者ではあるものの、前述したように十分な感染対策を行っていたため、私の療養解除日を起点にするのはちょっと違うのではないかと思います。

義母の世話は基本的にカミさんが行っていたため、少なくともカミさんの療養解除日を起点にすべきだったように思います。

まあ、医師や保健所側からすれば、私たちの家庭事情は分からないため、あくまで最小公倍数的な判断だったのかもしれません。

医療費に関しては、カミさんと私とで明暗が分かれました。

カミさんの場合は、PCR検査費用は無料だったものの、再診料や院内トリアージ実施料、特定疾患療養管理料などの名目で、3千円近い実費が掛かりました。また、咳止めを処方してもらったのですが、薬代が500円ほど掛かっています。

一方、私の場合はカミさんと同じ薬を処方してもらったのですが、医療費、薬代共に無料でした。

医療費に関しては、来院しなかったため各種費用が掛からなかったこと、薬代については新型コロナ陽性確認後だったため、その治療名目で無料だったようです。

私の療養解除予定日は8月15日でしたが、療養キットが届いたのは9日でした。その頃には症状は大分治まっており、ちょっと咳が出るのと、夕方から夜に掛けて36度台後半まで体温が上がることくらいでした。

スタパでの報告では、発熱基準が37度以上となっていたため、基本的には軽い咳以外、ほぼ無症状という状態でした。

結局、そのまま療養期間が明けたのですが、カミさんとは異なり、療養明けに先立っての連絡は来ませんでした。

最初の保健所からの電話では、療養明け間近にもう一度連絡する、とのことでしたが、結局それはありませんでした。

このまま療養解除して良いのかどうか、ちょっと不安もありましたが、まあこちらには非はないということで、療養解除日の15日にカミさんと2人で田舎の墓参りに行きました。

自宅療養グループでは、気になることがあったら何でも連絡してください、ということだったため、何点か問い合わせました。

私の療養キットにはパルスオキシメータが同梱されていなかったのですが、それは1世帯で1台の貸与ということでした。

また、カミさんと私とで時間差で発症した場合、先に療養解除となった方が、もう一方の濃厚接触者となるか、という点については、それには当たらないという回答でした。

ただし、居住を分けて互いに接触しないよう言われました。

それについては大いに疑問なのですが、あくまで「原則」として、もしくは「建て前」として受け止めました。

そもそも、同時感染者が互いに濃厚接触者とならないのは、同一株であれば再感染の可能性が低いからだと理解しています。

感染(明け)直後は、強い免疫状態にあり、抗体価の上昇が見込まれていることから、再感染による発症の可能性は低く、仮にウイルスに接触したとしても、体内でのウイルスの増殖が起こらないことから、接触による第三者への感染にさえ注意すれば、リスクは小さいものと思われます。

そのような原則に基づいての「互いに濃厚接触者とはならない」という回答ならば、厳密に居住を分けるなどの必要性がどこまであるのか疑問です。

これもまた、最小公倍数的対応、ということになるのでしょうか。

ちなみに、私は8月下旬に4回目のワクチン接種を行う予定でしたが、感染者は療養解除から少なくとも3か月以上ワクチン接種を行わないように、とのことでした。

結局、接種予定はキャンセルしましたが、今度ワクチン接種を行う時は、オミクロン株に対応した新型ワクチンになることを期待します。

療養解除後については、特に大きな後遺症等はありません。ただ、カミさんの場合は、ちょっと咳き込む場合があるといった症状が見られます。

私の場合は、咳はあまり出ませんが、療養解除後10日ほどの間、平熱が高めになっているような感じです。微熱というほどではなく、あくまで平熱がちょっと高い状態が続いていました。

私の以前の平熱は36度台前半、例えば36.2度のようにやや低めだったのですが、療養後は36度台半ば、例えば36.6度くらいが続いていました。

これは多分、身体の免疫機能が活性化しているからなのかなと勝手に思っているのですが、体調そのものは特に問題ありません。むしろ、体温上昇により代謝が良くなったのか、体重が以前よりも増えにくくなりました。

ただ残念なことに、その平熱も以前に近い状態にまで下がりつつあり、それにつれて太りやすい体質に戻ってきたように思います。

体温を高めに保った方が良いという話は、あちらこちらで見聞きすることがありますが、身を持って体感することになりました。

療養明けに向けて、カミさんは仕事復帰を行うために陰性確認のPCR検査を受けた方が良いのか気にしていましたが、自宅療養グループに確認したところ、むしろ検査は受けないようにして欲しい、と言われました。

PCR検査では、ウイルスの「死骸」にも反応してしまう場合があるため、症状がなくなってもPCR検査で陽性判定されてしまうことが多々ある、とのことです。

検査で陽性判定が出てしまうと、療養解除を認めることができなくなり、様々な弊害が出てしまうため、検査は「絶対に」受けないように、と念を押されました。

カミさんがそのことを職場の上司に報告すると、ちょっと怪訝な反応をされたようですが、そのような重大な事項は、前述の療養証明書の件も含めて、社会の共通認識として明示して欲しいと思います。

ちなみに、カミさんの職場では、濃厚接触者としての休職は給与が支給されますが、感染者の場合は欠勤扱い(無給)となるようです。

そのような対応が一般的なのかどうかは分かりませんが、パート労働者にとっては死活問題となります。生命保険給付金は、生活補償という側面もあります。国や生命保険各社には、そのことを十分考慮した対応を期待します。

以上、雑多ではありましたが、新型コロナウイルスへの感染と、それによって得ることができた様々な知見について、報告いたしました。

この記事が、皆さまのお役に立てれば幸いです。新型コロナウイルス感染には、くれぐれもお気をつけください。

元々はカミさんが最初に陽性となり、私が遅れて感染したことになります。

発症時における長岡市の累計感染者数は、人口の凡そ5%程度であり、かなり微妙なタイミングでの感染でした。

ちなみに、それから1か月近く経った時点における感染割合は10%程度に倍増しており、如何に急速に感染が広がっているかが分かります。

カミさんが体調を崩したのは8月2日で、最初はちょっと喉がいがらっぽく、軽い咳が出る程度で発熱はありませんでした。

しかし、夜になって38度近い熱が出たり、急に35度台まで下がったりという状態になったため、念のため、翌朝掛かり付け医に連絡してPCR検査を受けました。その結果、当日夜になって陽性が判明したという連絡を受けました。

その時点で、私はちょっと喉がいがらっぽく感じていたものの発熱はなかったのですが、カミさんの症状の推移を見ると、すでに感染している可能性は大でした。

このまま濃厚接触者としてカミさんと居住を分けるということは、同居している高齢の義母にうつす危険性が逆に高まるため、敢えてカミさんと同じ空間に留まることにしました。

その結果、私も翌日夜に38度台の発熱があり、その翌日5日に掛かり付け医と電話で話して、みなし陽性との診断を付けてもらいました。

私たち夫婦は義母の居宅の2階に住んでおり、義母は1階の居間にほぼ籠っています。生活空間は分けられているのですが、感染の危険がないわけではありません。

問題なのは義母の世話をどうするかと言うことであり、毎週通っていたデイサービスやケアマネージャからの支援は受けられません。

結局、先に症状が落ち着いてきたカミさんが身の回りの世話をし、義母には私たちの療養期間中の入浴を我慢してもらうことにしました。トイレは1階と2階それぞれにありますので、明確に分断することができます。

幸い、配膳さえすれば一人で食べることができますので、カミさんが食事の準備や片付けを行い、長時間義母の部屋に留まらないよう気を付けました。

義母は耳が遠いのですが、大声での話しかけも出来ないため、コミュニケーションを取ることに難儀しました。

残念ながら、同居家族と言うことで義母も濃厚接触者扱いとなり、外部との接触が制限されたため、私たちの代わりに誰かに面倒を見てもらうことも出来ません。

近くに義兄が住んでいるのですが、彼も高齢に加えて基礎疾患があるため、義母の世話をすることができません。

結局、10日以上に及ぶ療養生活の中で、要介護の義母に感染させないように、如何にして世話をするかと言うことが最大の課題でした。

こんな時にこそ頼りたい介護サービスが、全く使えないという状況に、天を仰ぐしかありませんでした。

幸いにも私たちの症状は比較的軽く、結果的には義母に感染させることもなく、何とか療養期間を乗り切ることができたのですが、今、自宅療養者たちが置かれている様々な問題の一部を体感した期間でした。

カミさんと私が最初に喉の違和感を覚えたのは、暑い日が続く中、夜中もエアコンを点けて生活をしていた最中でした。

そのため、最初は空気の乾燥による喉の不調程度に考えていました。当初は37度を超える発熱がなかったことも、新型コロナを疑わせない理由でした。

また、私たちはほとんど外出もせず、せいぜい週に1度のランチ外食と、近所のスーパー等への買い出しくらいでした。

カミさんが感染したと思われる期間は、二人して掛かり付け医に通院した以外は、カミさんの職場とスーパーと自宅の往復のみで、全く感染経路が分かりません。

外出時は常にマスクを着用していましたし、スーパー等の施設への出入り時には、備え付けのアルコールで手の消毒を行っていました。

もちろん、掛かり付け医における感染対策はもっと厳格です。

また、カミさんは仕事時にもマスクと手袋の着用をしており、そこでの感染も考えられません。事実、カミさんの感染が判明した直後に、職場で全員に抗原検査を行ったとのことでしたが、陽性は誰一人出ませんでした。

COCOA(新型コロナウイルス接触確認アプリ)を入れておけば、感染者との接触機会が判明したと思われるかもしれませんが、1m以内の距離で15分以上の接触という検知条件を考えると、それに該当するような状態は全く思い当たりません。

これは後日談になりますが、カミさんのところに厚生労働省からCOCOA登録の案内が来たのは、療養解除後10日以上経ってからの事でした。

COCOAへの陽性登録内容は、発症届出から14日後に解除とされており、カミさんへの登録案内はあまりに遅すぎます。ちなみに私への案内は未だにありません。

そのような状況が他の人でも同様だったとすると、結局、感染者が律義にCOCOAに登録したとしても、ほとんど無意味だった可能性が高いでしょう。

事前にCOCOA登録していたとしても、感染者との濃厚接触通知が届く可能性には大いに疑問があります。

そもそも、感染者が療養期間中に平然と外出するような事例は、恐らく少数であると考えられ、宅配の配達員等のように感染者宅に知らずに訪問するような状況でもない限り、意味があるようには思えません。

ところが、ネットで検索してみると、結構頻繁にCOCOAからの接触通知があるという投稿を目にします。

感染者は基本的に10日間(無症状者は7日間)の療養を行うこととされており、これは療養が明けてからCOCOAへの陽性登録が抹消されるまでの数日間に、COCOAが反応しているということかもしれません。

そうであれば、すでに療養を終えて他人に感染させる可能性が極めて低い人が、COCOAを経由した濃厚接触通知をばらまいている、とも考えられます。

当然、それによって得られる濃厚接触通知は「偽」通知であり、いたずらに不安をあおるだけのものになってしまいかねません。

あるいは、陽性であると分かっていながら、自宅療養等をせずに外出している人間が少なくないという可能性も、考えられなくはありません。

ただ、そのような人が律義にCOCOAへの陽性登録を行うとは思えません。人によりますが、COCOAへの陽性登録の方が、外出自粛よりも心理的ハードルは高いように思います。

さて、私が発症してから症状が緩和するまで、3~4日程度掛かりました。最初の内は38度台の発熱と、咳や痰がありましたが、徐々に発熱の頻度が減っていきました。

その後、日中は36度台で推移するものの、夕方から夜間に掛けて37~8度の熱が出る状況がしばらく続き、やがて常時36度台に落ち着きました。

ただし、36度台とは言っても日中と夕方以降との体温差は残り、夕方になると日中よりも何故か0.3度程度高い状態が続きました。

咳に関しては、発症時は気管の中央当たりで痰が絡む感じがしましたが、数日でその症状は気管の上部に移りました。

還暦越えの基礎疾患持ちということで、この器官の違和感は一歩間違えれば肺炎につながるのではないかという不安がありましたが、何とか無事快方に向かいました。

これがオミクロン株ではなくデルタ株だったら、ひょっとすると深刻な状態になっていたかもしれません。

カミさんは8月2日に発症し、翌3日に陽性が確認されたわけですが、その間にスタンバイパスポート(スタパ)という患者情報入力フォームへの入力を求められました。

後で分かったのですが、これはいわゆるMYハーシスとは異なるシステムで、新潟県独自の管理システムのようです。

医療機関や保健所が利用する国のシステムであるハーシスと、スタパとの連携は不明ですが、少なくとも患者からはMYハーシスにアクセスすることはできません。

そのため、療養証明書を取得するには、各市町村のサービスにアクセスして申請する必要があります。

テレビの情報番組などでは、MYハーシス上のデジタル療養証明書をコピーして保険金などの給付申請に用いることができる、と説明されていますが、残念ながら新潟県においては、原則当てはまりません。

もちろん、保健所にMYハーシスIDを問い合わせて、そのIDを用いてMYハーシスにアクセスすることは可能のようですが、県では推奨していないようです。

各自治体のホームページや感染者に送付されるガイドブックなどを見ても、MYハーシスに関する説明はありませんでした。

療養証明書に関しても積極的な開示は無く、各自治体サイトのリンクを辿ってようやく申請方法が分かるようになっています。

ちなみに、私が自宅療養明けに申請した時点では、すでに1か月待ちの状態でした。

そもそも、新型コロナ感染による自宅療養者が、加入している生命保険から入院給付金を受け取ることができるという事実さえ、十分に周知されているとは言えません。

私自身もそのことを知ったのは、感染後の事でした。しかも、それは偶然目にしたあるネット記事によるものです。

各保険会社は、給付金が受け取れることを積極的に開示しているとは言えず、各社のサイトには書かれているものの、CM等の広告やDMなどでは一切触れられていません。

また、各自治体や保健所、医療機関等でも、当然のようにそのような情報には無関心です。

その結果、自宅療養で入院給付金が受け取れるとは思っていない人が、かなりの数存在するのではないかと危惧します。

通常であれば、入院給付金はあくまで医療機関に入院した人だけが受け取れるもの、と思ってしまいます。「自宅療養者=みなし入院患者」という認識は、あまり周知されていなかったように思います。

ところが、ここ数日の間に事態は思わぬ方向に向かいました。国による新型コロナ感染者の全数把握見直しに伴い、各保険会社が9月下旬を目処に、みなし入院による給付金支給を見直すとの動きが明らかになってきました。

それと合わせて、みなし入院による保険金給付という情報も、一気に拡散されました。

中には、家族が感染した後で慌てて高額保険に加入した、などという話もあるようですが、このような恣意的な保険加入に関しては、現状においても制限する動きにあるようです。

そうでなくても、新型コロナ感染に備えて新たに保険に入る動きが増えていたようですが、自宅療養患者への給付中止が決定すると、解約者が急増するのではないでしょうか。

そのような報道を受けてか、各自治体には自宅療養証明書の発行を求める申請が急増しているようです。

自宅療養期間が給付要件見直し以前であれば、保険金請求がそれ以降であっても、給付金は支払われるものと思いますが、今まで積極的な情報開示を怠ってきたために、様々な誤解や思惑が一気にあふれ出ているのかもしれません。

皮肉なことに、ただでさえ逼迫している新型コロナ関連業務が、自宅療養証明書の申請受付や発行、それに伴う問い合わせ等で、ますます混乱するであろうことは、想像に難くありません。

保険会社各社は、すぐにでも積極的な情報開示を行い、自宅療養時における保険金支給の条件を明確に示し、契約者に安心感を与える必要があります。

また、新潟県のようにMYハーシス以外のシステムを運用している自治体は、療養者及び療養終了者に、SMS等で直ちにMYハーシスIDを送付し、療養証明書を申請しなくてもMYハーシスからデジタル証明書を入手できるようにすべきです。

どうなるか分からないという不安がますます現場を混乱させ、それが新たな不安になって悪循環に陥るという状況は、過去にも様々な場面で見られてきました。

無意味な情報非開示は、百害あって一利なしです。調べれば分かる、聞かれれば教えるのではなく、開示しても問題ない情報は積極的に開示すべきです。

さて、カミさんが発症し陽性確認された1~2日後に、県の自宅療養グループから事務連絡があり、その後、8月8日に自宅にいわゆる療養キットが送られてきました。

中身は「自宅療養のしおり」とパルスオキシメーター、同意書等、そして返送用レターパックです。

そのころにはカミさんの症状はかなり治まっており、療養解除予定日の13日まで残り5日というタイミングでした。

今更パルスオキシメーターが来ても、という感じでしたが、まあ仕方がありません。

毎日の健康観察では、毎朝9時半までにスタパを使って、体温や発熱記録、血中酸素濃度、咳などの諸症状、体調変化等を報告します。

その後、療養解除予定日の2日前に県の自宅療養グループから連絡があり、何事もなければこのまま予定通り13日に療養解除とのことでした。

私は4日に発熱の症状があり、翌5日に掛かり付け医と相談して、みなし陽性の診断を受けました。その翌日だったか翌々日に保健所から電話連絡があり、今後の過ごし方や急変時の連絡方法等について確認しました。

カミさんとの対応の違いは、私が一応還暦過ぎ基礎疾患持ちだったからだと思います。

なお、義母に関しては、掛かり付け医からも保健所からも、私の療養解除日の5日後が外出自粛解除だと告げられました。

今から考えると、義母は私たちの濃厚接触者ではあるものの、前述したように十分な感染対策を行っていたため、私の療養解除日を起点にするのはちょっと違うのではないかと思います。

義母の世話は基本的にカミさんが行っていたため、少なくともカミさんの療養解除日を起点にすべきだったように思います。

まあ、医師や保健所側からすれば、私たちの家庭事情は分からないため、あくまで最小公倍数的な判断だったのかもしれません。

医療費に関しては、カミさんと私とで明暗が分かれました。

カミさんの場合は、PCR検査費用は無料だったものの、再診料や院内トリアージ実施料、特定疾患療養管理料などの名目で、3千円近い実費が掛かりました。また、咳止めを処方してもらったのですが、薬代が500円ほど掛かっています。

一方、私の場合はカミさんと同じ薬を処方してもらったのですが、医療費、薬代共に無料でした。

医療費に関しては、来院しなかったため各種費用が掛からなかったこと、薬代については新型コロナ陽性確認後だったため、その治療名目で無料だったようです。

私の療養解除予定日は8月15日でしたが、療養キットが届いたのは9日でした。その頃には症状は大分治まっており、ちょっと咳が出るのと、夕方から夜に掛けて36度台後半まで体温が上がることくらいでした。

スタパでの報告では、発熱基準が37度以上となっていたため、基本的には軽い咳以外、ほぼ無症状という状態でした。

結局、そのまま療養期間が明けたのですが、カミさんとは異なり、療養明けに先立っての連絡は来ませんでした。

最初の保健所からの電話では、療養明け間近にもう一度連絡する、とのことでしたが、結局それはありませんでした。

このまま療養解除して良いのかどうか、ちょっと不安もありましたが、まあこちらには非はないということで、療養解除日の15日にカミさんと2人で田舎の墓参りに行きました。

自宅療養グループでは、気になることがあったら何でも連絡してください、ということだったため、何点か問い合わせました。

私の療養キットにはパルスオキシメータが同梱されていなかったのですが、それは1世帯で1台の貸与ということでした。

また、カミさんと私とで時間差で発症した場合、先に療養解除となった方が、もう一方の濃厚接触者となるか、という点については、それには当たらないという回答でした。

ただし、居住を分けて互いに接触しないよう言われました。

それについては大いに疑問なのですが、あくまで「原則」として、もしくは「建て前」として受け止めました。

そもそも、同時感染者が互いに濃厚接触者とならないのは、同一株であれば再感染の可能性が低いからだと理解しています。

感染(明け)直後は、強い免疫状態にあり、抗体価の上昇が見込まれていることから、再感染による発症の可能性は低く、仮にウイルスに接触したとしても、体内でのウイルスの増殖が起こらないことから、接触による第三者への感染にさえ注意すれば、リスクは小さいものと思われます。

そのような原則に基づいての「互いに濃厚接触者とはならない」という回答ならば、厳密に居住を分けるなどの必要性がどこまであるのか疑問です。

これもまた、最小公倍数的対応、ということになるのでしょうか。

ちなみに、私は8月下旬に4回目のワクチン接種を行う予定でしたが、感染者は療養解除から少なくとも3か月以上ワクチン接種を行わないように、とのことでした。

結局、接種予定はキャンセルしましたが、今度ワクチン接種を行う時は、オミクロン株に対応した新型ワクチンになることを期待します。

療養解除後については、特に大きな後遺症等はありません。ただ、カミさんの場合は、ちょっと咳き込む場合があるといった症状が見られます。

私の場合は、咳はあまり出ませんが、療養解除後10日ほどの間、平熱が高めになっているような感じです。微熱というほどではなく、あくまで平熱がちょっと高い状態が続いていました。

私の以前の平熱は36度台前半、例えば36.2度のようにやや低めだったのですが、療養後は36度台半ば、例えば36.6度くらいが続いていました。

これは多分、身体の免疫機能が活性化しているからなのかなと勝手に思っているのですが、体調そのものは特に問題ありません。むしろ、体温上昇により代謝が良くなったのか、体重が以前よりも増えにくくなりました。

ただ残念なことに、その平熱も以前に近い状態にまで下がりつつあり、それにつれて太りやすい体質に戻ってきたように思います。

体温を高めに保った方が良いという話は、あちらこちらで見聞きすることがありますが、身を持って体感することになりました。

療養明けに向けて、カミさんは仕事復帰を行うために陰性確認のPCR検査を受けた方が良いのか気にしていましたが、自宅療養グループに確認したところ、むしろ検査は受けないようにして欲しい、と言われました。

PCR検査では、ウイルスの「死骸」にも反応してしまう場合があるため、症状がなくなってもPCR検査で陽性判定されてしまうことが多々ある、とのことです。

検査で陽性判定が出てしまうと、療養解除を認めることができなくなり、様々な弊害が出てしまうため、検査は「絶対に」受けないように、と念を押されました。

カミさんがそのことを職場の上司に報告すると、ちょっと怪訝な反応をされたようですが、そのような重大な事項は、前述の療養証明書の件も含めて、社会の共通認識として明示して欲しいと思います。

ちなみに、カミさんの職場では、濃厚接触者としての休職は給与が支給されますが、感染者の場合は欠勤扱い(無給)となるようです。

そのような対応が一般的なのかどうかは分かりませんが、パート労働者にとっては死活問題となります。生命保険給付金は、生活補償という側面もあります。国や生命保険各社には、そのことを十分考慮した対応を期待します。

以上、雑多ではありましたが、新型コロナウイルスへの感染と、それによって得ることができた様々な知見について、報告いたしました。

この記事が、皆さまのお役に立てれば幸いです。新型コロナウイルス感染には、くれぐれもお気をつけください。

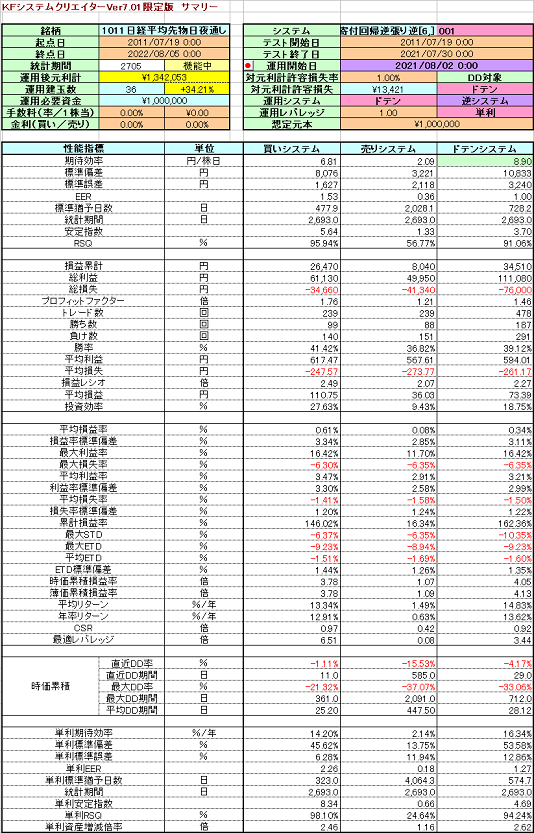

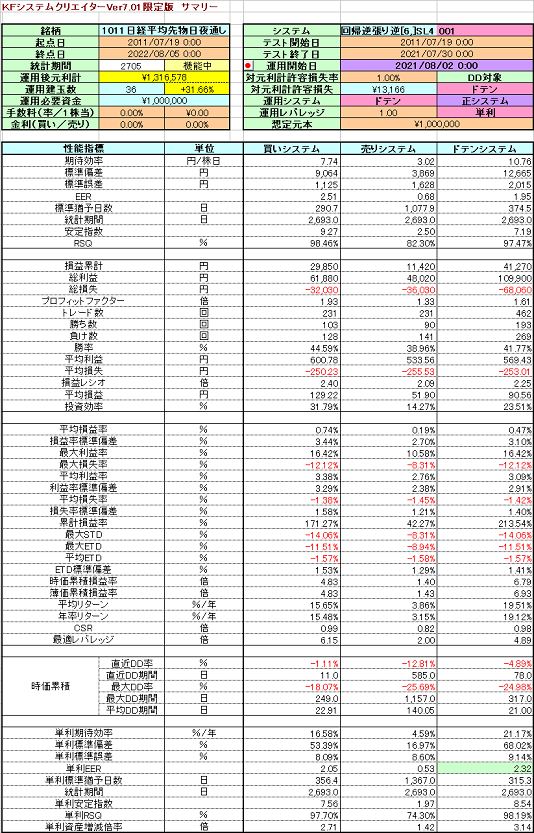

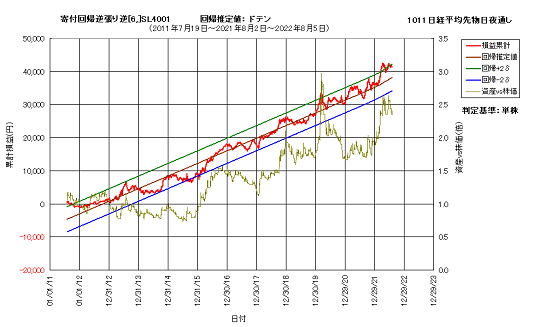

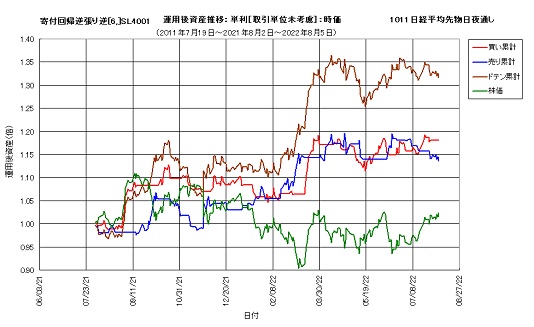

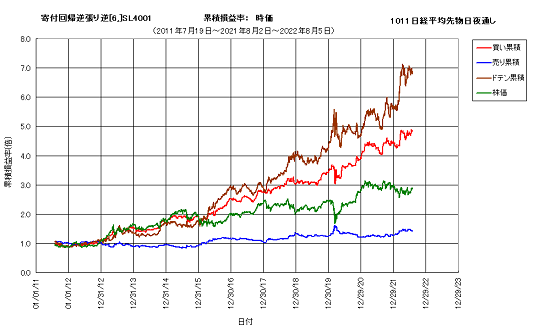

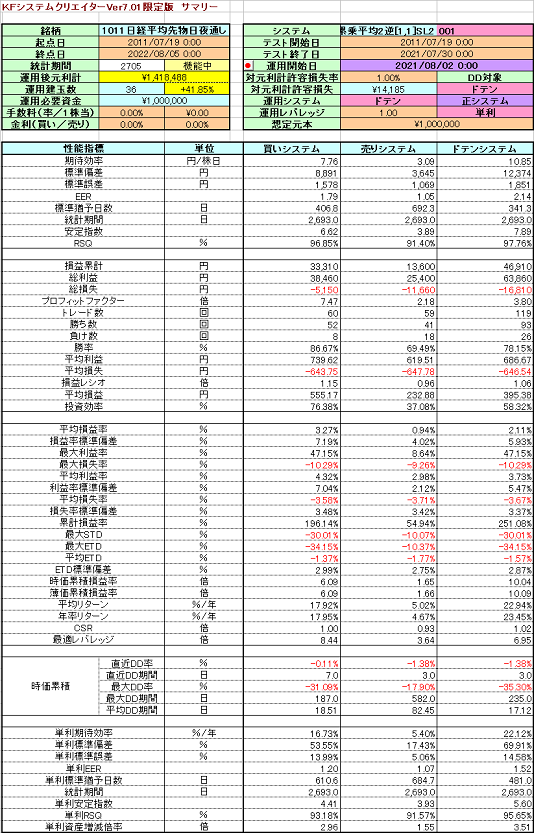

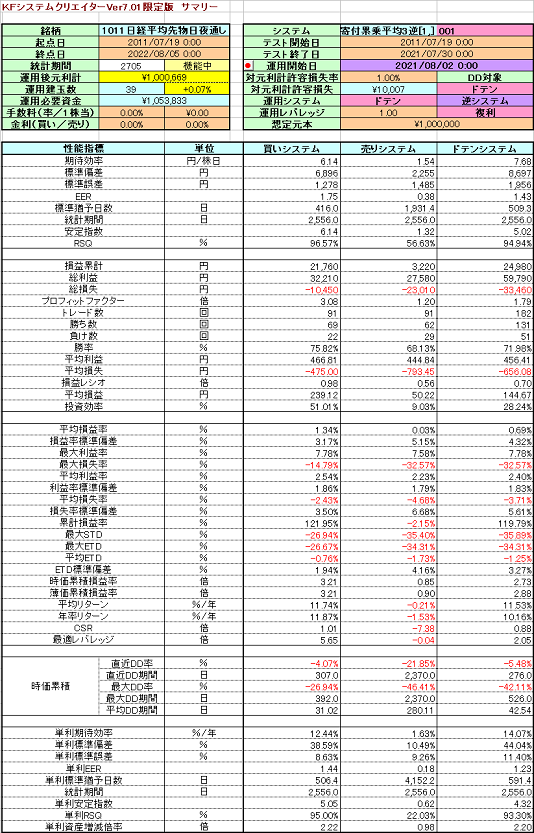

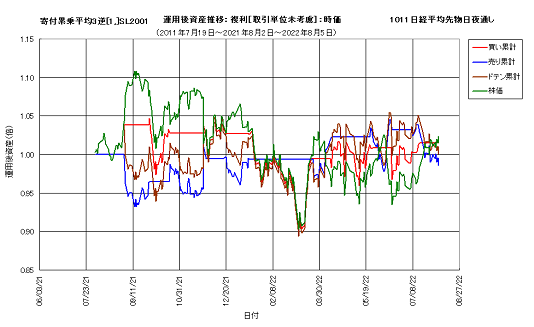

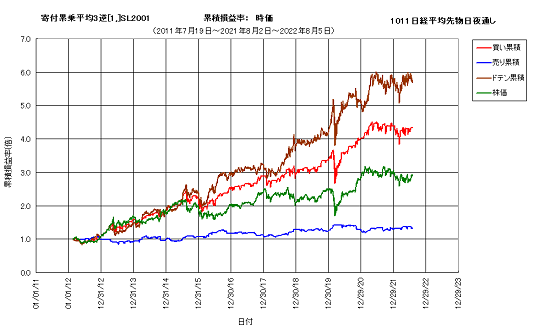

日経平均先物システムの設計と運用成績(2):日夜通しデータ編 [システムトレード]

先回に引き続き、日経平均先物システムについて紹介いたします。今回は、日夜通しデータを用いたシステムです。

日中データ編同様、基準システムと追加システムのセットを3種類、以下に示します。分析条件等は、先回示した通りです。

④日夜通しデータ回帰逆張り逆システム vs 同追加システム

次図に、日夜通しデータ回帰逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ回帰逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

直近1年ほどの成績は基準システムの方が僅かに上回っていますが、これは基準システムの最大STDや最大ETDが小さいため、追加システムが有効に機能し辛いことに起因します。

しかし、全期間を通じては追加システムの効果が上回り、年率リターンで比較すると、追加システムは基準システムの1.4倍ほどになっています。

⑤日夜通しデータ累乗平均2逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者で直近1年間の成績に違いはありませんが、年率40%もの高収益となっています。追加システムの年率リターンは23.45%であり、直近ではその2倍近い超過収益です。

基準システムは2018年10月22日、追加システムは2020年3月16日から、最適パラメータは変化しておらず、直近性能が向上するように調整したということはありません。

ただ、このシステムは最大ドローダウンが大きめのため、レバレッジはあまり大きく採れないかもしれません。

安全を十分に考慮するなら、レバレッジはせいぜい2倍程度と考えるべきです。

⑥日夜通しデータ累乗平均3逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均3逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均3逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

他のシステムと異なり、このシステムの直近性能は芳しくなく、インデックスにも負けています。年率リターンでは、追加システムは基準システムの1.7倍ほどとなっていますが、値そのものは17.20%とけして大きくはありません。

ただ、現在ポジションが管理限界の下限近くにあるため、システムが機能し続けているとするならば、今後の回帰による超過収益が期待できるかもしれません。

以上、日経平均先物の日夜通しデータを用いた3つのシステムについて、結果を記しました。

先回記した日中データを用いたシステムと比較して、目立った違いは見られません。

一般的には日夜通しデータの方がより多くの状態を含んでいるため、システム設計上有利に働くと考えられがちですが、実際にはそんなことは無いと考えます。

むしろ、クローズ時間が短いことで相場の歪みがより少なくなるため、ギャップの性質に依存したシステムに関しては、不利に働く場合があります。

引け判定、翌寄付き売買のシステムの場合、クローズ時間内における動向がシステムに及ぼす影響は無視できません。

ただし、このギャップが及ぼす影響は長期的に見れば平均的に作用するため、それ自体が著しく不利に働く理由にはならないと考えます。

また、一部の銘柄などでは、ギャップ推移に明確な規則性が見られることから、そのような場合にはむしろ、ギャップの存在がシステム上有利に働く可能性があります。

裏デイトレシステムなどでは、その傾向が顕著に表れるものと見られます。

このような理由から、日中データと日夜通しデータとでは、両者のシステムに顕著な違いが見られなかったものと思います。

これは突き詰めて考えれば、為替データのように基本的に引値と始値が一致するような場合でも、システムの有効性に大きな違いは生じないものと考えます。

日中データ編同様、基準システムと追加システムのセットを3種類、以下に示します。分析条件等は、先回示した通りです。

④日夜通しデータ回帰逆張り逆システム vs 同追加システム

次図に、日夜通しデータ回帰逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ回帰逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

直近1年ほどの成績は基準システムの方が僅かに上回っていますが、これは基準システムの最大STDや最大ETDが小さいため、追加システムが有効に機能し辛いことに起因します。

しかし、全期間を通じては追加システムの効果が上回り、年率リターンで比較すると、追加システムは基準システムの1.4倍ほどになっています。

⑤日夜通しデータ累乗平均2逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者で直近1年間の成績に違いはありませんが、年率40%もの高収益となっています。追加システムの年率リターンは23.45%であり、直近ではその2倍近い超過収益です。

基準システムは2018年10月22日、追加システムは2020年3月16日から、最適パラメータは変化しておらず、直近性能が向上するように調整したということはありません。

ただ、このシステムは最大ドローダウンが大きめのため、レバレッジはあまり大きく採れないかもしれません。

安全を十分に考慮するなら、レバレッジはせいぜい2倍程度と考えるべきです。

⑥日夜通しデータ累乗平均3逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均3逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均3逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

他のシステムと異なり、このシステムの直近性能は芳しくなく、インデックスにも負けています。年率リターンでは、追加システムは基準システムの1.7倍ほどとなっていますが、値そのものは17.20%とけして大きくはありません。

ただ、現在ポジションが管理限界の下限近くにあるため、システムが機能し続けているとするならば、今後の回帰による超過収益が期待できるかもしれません。

以上、日経平均先物の日夜通しデータを用いた3つのシステムについて、結果を記しました。

先回記した日中データを用いたシステムと比較して、目立った違いは見られません。

一般的には日夜通しデータの方がより多くの状態を含んでいるため、システム設計上有利に働くと考えられがちですが、実際にはそんなことは無いと考えます。

むしろ、クローズ時間が短いことで相場の歪みがより少なくなるため、ギャップの性質に依存したシステムに関しては、不利に働く場合があります。

引け判定、翌寄付き売買のシステムの場合、クローズ時間内における動向がシステムに及ぼす影響は無視できません。

ただし、このギャップが及ぼす影響は長期的に見れば平均的に作用するため、それ自体が著しく不利に働く理由にはならないと考えます。

また、一部の銘柄などでは、ギャップ推移に明確な規則性が見られることから、そのような場合にはむしろ、ギャップの存在がシステム上有利に働く可能性があります。

裏デイトレシステムなどでは、その傾向が顕著に表れるものと見られます。

このような理由から、日中データと日夜通しデータとでは、両者のシステムに顕著な違いが見られなかったものと思います。

これは突き詰めて考えれば、為替データのように基本的に引値と始値が一致するような場合でも、システムの有効性に大きな違いは生じないものと考えます。

前の5件 | -