システム運用事例経過観察のその後 [フォワードテスト]

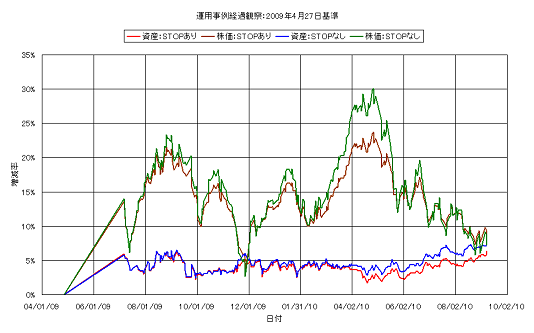

2009年11月18日および19日のコラムで、研究所サイトのシステム事例ページに掲載している110個のシステム(合成システムは除きます)を、2009年4月27日から並列同時ドテン運用した場合の、損益率および株価の増減率について述べています。

今日は、その後の仮想運用の経過報告を行ないたいと思います。

下図に示しますように、前回の報告以降、資産残高はマイナスにこそならなかったものの、5%をなかなか越えることができず、最近になって、ようやく上昇傾向となってきました。

なお、全システムを単純に足し合わせただけですので、これといったマネーマネジメントは行なっていません。

前回の報告では、全システムの内24システムが機能停止となっていたのですが、今日の時点では更に26システムが加わり、全部で50システムの運用を停止しています。

しかし、チャートを見ると分かるように、運用をストップしない方が収益が高いように見えます。

これは、ストップありの場合の資産残高の内半分近くが、全く運用されていないためであり、もしも運用停止システムの残存資金を、現存システムへの再投資に回していたなら、ストップありの場合の収益の方が大きくなると考えられます。

ちなみに、現存システムの内、資産増減率が株価増減率を上回っている数の割合は48.3%であり、その内、資産増減率がプラスになっているシステムの割合は75.9%です。

また、それらのシステムの2009年4月27日以降の収益率は、単純平均で38.8%となっています。

これらの個々のシステムは合成システムではありませんので、損失に関してはほとんどノーガードとなっています。

そのため、大きな収益となっているシステムがある一方で、大きな損失となっているシステムもあります。

なお、これらのシステムの選定は、2007年12月28日までのバックテストと、それ以降2009年4月27日までのフォワードテストの結果に基いて、判断しています。

逆に言えば、そうやって吟味したシステムであっても、1年以上経過すれば半分近くが機能停止に陥ってしまう、ということです。

ただし、前述しましたように、これはあくまでノーガードシステムにおける話です。正逆合成システムのように、単独でポートフォリオとして機能しているシステムであれば、もう少しまともな結果になっているものと信じます。

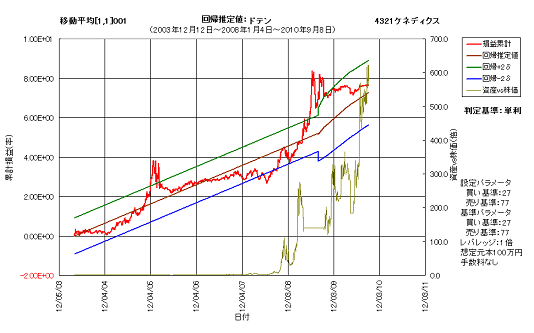

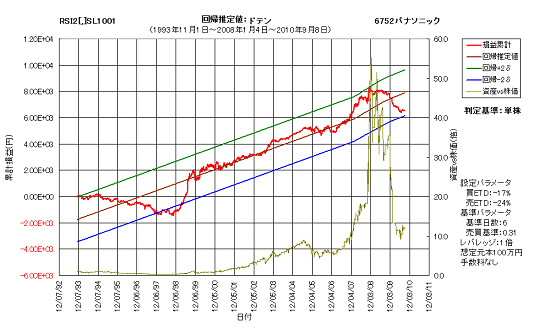

最後に、最も収益率が高いシステム(4321ケネディクス)と、最も収益率が低いシステム(6752パナソニック)の資産カーブを以下に掲載して、今日のコラムを終えたいと思います。

今日は、その後の仮想運用の経過報告を行ないたいと思います。

下図に示しますように、前回の報告以降、資産残高はマイナスにこそならなかったものの、5%をなかなか越えることができず、最近になって、ようやく上昇傾向となってきました。

なお、全システムを単純に足し合わせただけですので、これといったマネーマネジメントは行なっていません。

前回の報告では、全システムの内24システムが機能停止となっていたのですが、今日の時点では更に26システムが加わり、全部で50システムの運用を停止しています。

しかし、チャートを見ると分かるように、運用をストップしない方が収益が高いように見えます。

これは、ストップありの場合の資産残高の内半分近くが、全く運用されていないためであり、もしも運用停止システムの残存資金を、現存システムへの再投資に回していたなら、ストップありの場合の収益の方が大きくなると考えられます。

ちなみに、現存システムの内、資産増減率が株価増減率を上回っている数の割合は48.3%であり、その内、資産増減率がプラスになっているシステムの割合は75.9%です。

また、それらのシステムの2009年4月27日以降の収益率は、単純平均で38.8%となっています。

これらの個々のシステムは合成システムではありませんので、損失に関してはほとんどノーガードとなっています。

そのため、大きな収益となっているシステムがある一方で、大きな損失となっているシステムもあります。

なお、これらのシステムの選定は、2007年12月28日までのバックテストと、それ以降2009年4月27日までのフォワードテストの結果に基いて、判断しています。

逆に言えば、そうやって吟味したシステムであっても、1年以上経過すれば半分近くが機能停止に陥ってしまう、ということです。

ただし、前述しましたように、これはあくまでノーガードシステムにおける話です。正逆合成システムのように、単独でポートフォリオとして機能しているシステムであれば、もう少しまともな結果になっているものと信じます。

最後に、最も収益率が高いシステム(4321ケネディクス)と、最も収益率が低いシステム(6752パナソニック)の資産カーブを以下に掲載して、今日のコラムを終えたいと思います。

運用後資産推移に関する考察 [フォワードテスト]

6月1日のコラムで、様々な運用条件下における運用後資産推移チャートを示しました。これらの結果は、トレーディングシステムのロジックやパラメータが全く同一であっても、運用条件の違いによってその後の資産推移が異なってくることを物語っています。

例えば、取引単位を考慮しない場合(1番目のチャート)と考慮した場合(2番目)とでは、先日の例ではドテン運用時の資産増加率に2倍近くの差がついています。

しかし、買い運用時には逆に取引単位を考慮した方が、資産増加率が大きくなっていることが分かります。

これは、最初のドローダウンにおいて、建玉数が少なく済んだためであり、運用開始当初は株価が高かったことも影響しているわけです。

逆に、取引単位を考慮した売りの方では、昨年10月の株価急落時に十分な建玉数が得られなかったため、十分な収益を上げることができませんでした。

また、3番目の、取引単位を考慮して元本を50万円に設定した場合では、運用当初の株価が5,000円を超えていたために、最初のうちは玉を建てることができませんでした。

そのために、運用後資産チャートが最初のうちはフラットになっています。その後、株価が下がったために、ようやく運用を始めることができたわけです。

4番目の元本20万円、レバレッジ2倍の場合も同様です。この場合は、最大40万円しか運用できないわけですから、株価が4,000円を割り込むまでは、運用後資産カーブはフラットになっています。

そして、初めての買い運用にうまく乗れたため、小額元本ながら大きな収益を得ることができたわけです。

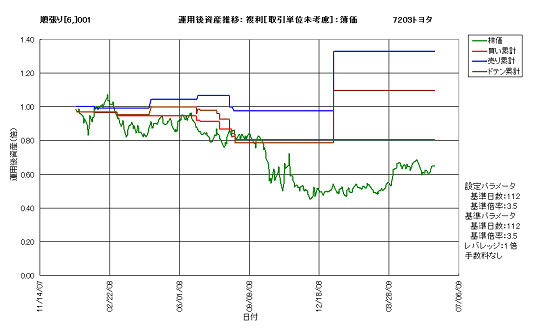

5番目のチャートでは、取引単位は未考慮で、簿価評価の場合の資産推移を示しています。これは、1番目のチャートと比較するためです。

現在、買い持ちが続いていますから、その分の評価益が計上されておらず、時価評価の場合と比べると見かけ上は劣っているように見えます。

6番目のチャートは、1番目が複利運用であるのに対し、単利運用としたものです。この例では、単利運用の方が良好な結果が得られています。

これは、買いシステムのドローダウンの底付近で買い建てに転じたためで、複利運用時よりも多くの株数を購入することができたからです。

取引単位を考慮しない場合と考慮した場合とでは、2倍近い資産増加率の違いがあったのですが、長い目で見ればそれほど大きな違いにはなりません。

それを示しているのが、7番目と8番目のチャートです。

取引単位を考慮しない場合のドテン運用時の資産増加率は3.5倍ほどですが、取引単位を100株とした場合(実際には過去においては1,000株単位の時期がありましたが)でも3倍ほどになっています。

すなわち、2割弱ほどの違いしかないわけです。

運用期間が短いうちは、取引単位の影響が大きい場合もありますが、長期に渡って運用を続けていけば、やがてその差は縮んでいくということです。

これらの結果から判断すると、十分な資金がない場合でも、とにかく運用を始めてみればいいのかもしれません。

極端な場合、3番目や4番目の例のように、株価が下がってきていつの間にか運用が可能になる場合だってあるわけです。

いずれにせよ、同一システムであっても、実に様々な運用条件があり、それによって運用結果が大きく異なってくる場合があることだけは間違いないようです。

例えば、取引単位を考慮しない場合(1番目のチャート)と考慮した場合(2番目)とでは、先日の例ではドテン運用時の資産増加率に2倍近くの差がついています。

しかし、買い運用時には逆に取引単位を考慮した方が、資産増加率が大きくなっていることが分かります。

これは、最初のドローダウンにおいて、建玉数が少なく済んだためであり、運用開始当初は株価が高かったことも影響しているわけです。

逆に、取引単位を考慮した売りの方では、昨年10月の株価急落時に十分な建玉数が得られなかったため、十分な収益を上げることができませんでした。

また、3番目の、取引単位を考慮して元本を50万円に設定した場合では、運用当初の株価が5,000円を超えていたために、最初のうちは玉を建てることができませんでした。

そのために、運用後資産チャートが最初のうちはフラットになっています。その後、株価が下がったために、ようやく運用を始めることができたわけです。

4番目の元本20万円、レバレッジ2倍の場合も同様です。この場合は、最大40万円しか運用できないわけですから、株価が4,000円を割り込むまでは、運用後資産カーブはフラットになっています。

そして、初めての買い運用にうまく乗れたため、小額元本ながら大きな収益を得ることができたわけです。

5番目のチャートでは、取引単位は未考慮で、簿価評価の場合の資産推移を示しています。これは、1番目のチャートと比較するためです。

現在、買い持ちが続いていますから、その分の評価益が計上されておらず、時価評価の場合と比べると見かけ上は劣っているように見えます。

6番目のチャートは、1番目が複利運用であるのに対し、単利運用としたものです。この例では、単利運用の方が良好な結果が得られています。

これは、買いシステムのドローダウンの底付近で買い建てに転じたためで、複利運用時よりも多くの株数を購入することができたからです。

取引単位を考慮しない場合と考慮した場合とでは、2倍近い資産増加率の違いがあったのですが、長い目で見ればそれほど大きな違いにはなりません。

それを示しているのが、7番目と8番目のチャートです。

取引単位を考慮しない場合のドテン運用時の資産増加率は3.5倍ほどですが、取引単位を100株とした場合(実際には過去においては1,000株単位の時期がありましたが)でも3倍ほどになっています。

すなわち、2割弱ほどの違いしかないわけです。

運用期間が短いうちは、取引単位の影響が大きい場合もありますが、長期に渡って運用を続けていけば、やがてその差は縮んでいくということです。

これらの結果から判断すると、十分な資金がない場合でも、とにかく運用を始めてみればいいのかもしれません。

極端な場合、3番目や4番目の例のように、株価が下がってきていつの間にか運用が可能になる場合だってあるわけです。

いずれにせよ、同一システムであっても、実に様々な運用条件があり、それによって運用結果が大きく異なってくる場合があることだけは間違いないようです。

運用後資産推移の評価 [フォワードテスト]

ヤフーファイナンスサイトのタグ仕様変更により、今までのデータ取得更新マクロでは株価データの更新ができなくなってしまいました。

マクロを修正し、研究所サイトにアップいたしましたので、同マクロをご利用中の方は、ダウンロードをお願いいたします。

修正作業でバタバタしていたため、今日のコラムはシステムの運用後資産推移の改定内容について、簡単にご紹介したいと思います。

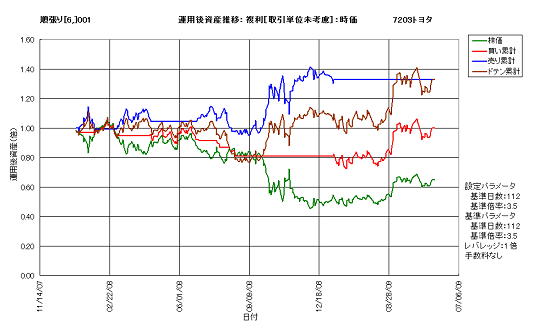

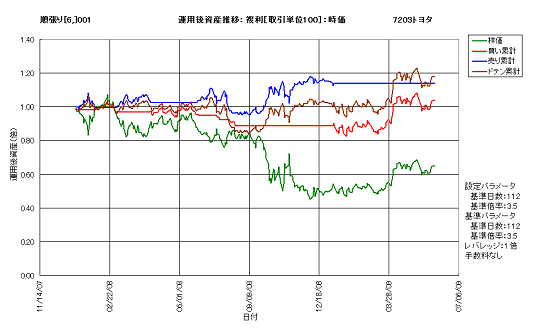

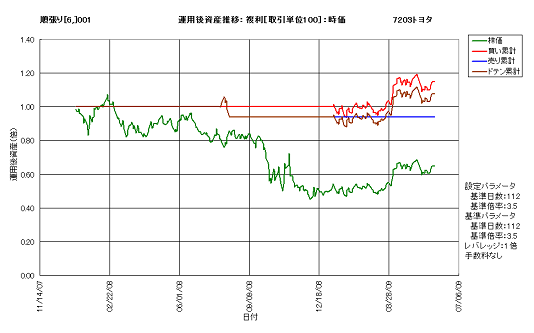

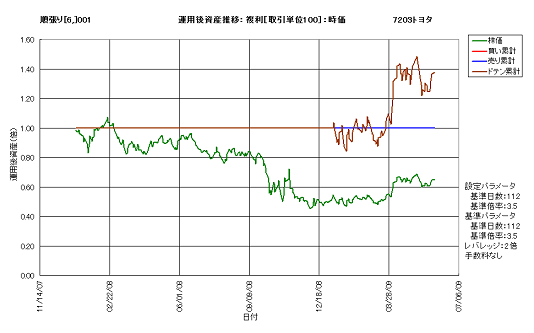

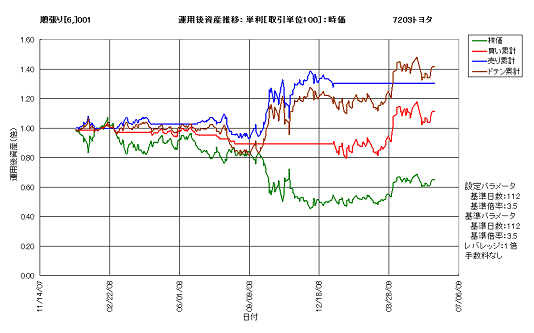

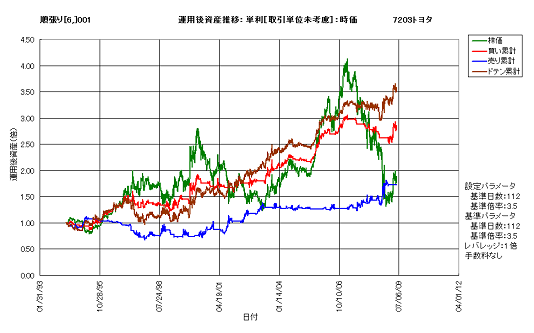

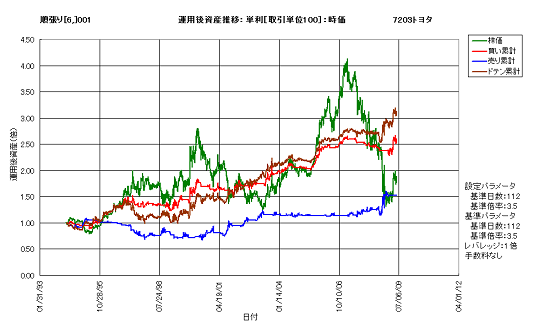

なお、ベースとなるシステムは、トヨタの順張りシステムです。このシステムの性能そのものは、そんなに素晴らしいというものではなく、あくまでサンプルとしてのものです。

1993年11月1日~2007年12月28日でバックテストを行ってパラメータを最適化し、それを2008年1月4日の寄付きから2009年6月1日の引けまで売買した結果です。

評価形態(時価、簿価)、取引単位(未考慮、考慮)、運用形態(複利、単利、単株)、想定元本、レバレッジ、手数料(1株当、料率、信用、なし)を自由に変更できます。

全てのパターンを示すには紙面が足りませんので、いくつかの事例のみをご紹介いたします。他のパターンにつきましては、機会がありましたら後日ご紹介したいと思います。

今日はチャートのみを示すに留めます。結果の考察につきましては、明日のコラムで行いたいと思います。

1.時価評価、取引単位未考慮、複利運用、元本100万円、レバレッジ1倍、手数料なし

2.時価評価、取引単位100株、複利運用、元本100万円、レバレッジ1倍、手数料なし

3.時価評価、取引単位100株、複利運用、元本50万円、レバレッジ1倍、手数料なし

4.時価評価、取引単位100株、複利運用、元本20万円、レバレッジ2倍、手数料なし

5.簿価評価、取引単位未考慮、複利運用、元本100万円、レバレッジ1倍、手数料なし

6.時価評価、取引単位100株、単利運用、元本100万円、レバレッジ1倍、手数料なし

実は、運用後資産推移は、運用開始日よりも過去に遡って設定することができます。最後に、上記1と2の条件で1994年4月15日から運用を開始したとした場合の結果について、以下に示します。

なお、もちろん、過去に遡って最適化の結果を適用することは、本来はできませんので悪しからず。

7.時価評価、取引単位未考慮、複利運用、元本100万円、レバレッジ1倍、手数料なし

8.時価評価、取引単位100株、複利運用、元本100万円、レバレッジ1倍、手数料なし

マクロを修正し、研究所サイトにアップいたしましたので、同マクロをご利用中の方は、ダウンロードをお願いいたします。

修正作業でバタバタしていたため、今日のコラムはシステムの運用後資産推移の改定内容について、簡単にご紹介したいと思います。

なお、ベースとなるシステムは、トヨタの順張りシステムです。このシステムの性能そのものは、そんなに素晴らしいというものではなく、あくまでサンプルとしてのものです。

1993年11月1日~2007年12月28日でバックテストを行ってパラメータを最適化し、それを2008年1月4日の寄付きから2009年6月1日の引けまで売買した結果です。

評価形態(時価、簿価)、取引単位(未考慮、考慮)、運用形態(複利、単利、単株)、想定元本、レバレッジ、手数料(1株当、料率、信用、なし)を自由に変更できます。

全てのパターンを示すには紙面が足りませんので、いくつかの事例のみをご紹介いたします。他のパターンにつきましては、機会がありましたら後日ご紹介したいと思います。

今日はチャートのみを示すに留めます。結果の考察につきましては、明日のコラムで行いたいと思います。

1.時価評価、取引単位未考慮、複利運用、元本100万円、レバレッジ1倍、手数料なし

2.時価評価、取引単位100株、複利運用、元本100万円、レバレッジ1倍、手数料なし

3.時価評価、取引単位100株、複利運用、元本50万円、レバレッジ1倍、手数料なし

4.時価評価、取引単位100株、複利運用、元本20万円、レバレッジ2倍、手数料なし

5.簿価評価、取引単位未考慮、複利運用、元本100万円、レバレッジ1倍、手数料なし

6.時価評価、取引単位100株、単利運用、元本100万円、レバレッジ1倍、手数料なし

実は、運用後資産推移は、運用開始日よりも過去に遡って設定することができます。最後に、上記1と2の条件で1994年4月15日から運用を開始したとした場合の結果について、以下に示します。

なお、もちろん、過去に遡って最適化の結果を適用することは、本来はできませんので悪しからず。

7.時価評価、取引単位未考慮、複利運用、元本100万円、レバレッジ1倍、手数料なし

8.時価評価、取引単位100株、複利運用、元本100万円、レバレッジ1倍、手数料なし

合成システムの運用後資産推移事例 [フォワードテスト]

現在、研究所サイトにて110例のシステムの資産カーブおよび(仮想)運用後資産推移チャートを公開していますが、運用後資産推移チャートに関しては、あまりロバスト性が高いとは言えません。

これは、それらのチャートがフォワードテストの結果であるためであり、それ以前の期間でバックテストして決定されたパラメータをそのまま適用していることも影響しています。

資産カーブを見る限りにおいては、ほとんどのシステムで、直近のフォワードテスト部分についてもロバスト性を保っているように見えますが、そのフォワードテスト部分の1年4か月分のみを抜き出し、かつ複利運用した場合の運用後資産推移チャートは、どうしても変動が大きく見えてしまいます。

本来ならば、このようなチャートの見せ方はほとんどしないものと思いますが、実際にシステム運用を行うと、大なり小なりシステム上の資産カーブとは異なった挙動を示すものです。

これは、本質的には複利運用などの条件は関係なく、あえて言うならば目の錯覚によるものです。

例えば、比較的ロバスト性が高く見えるシステムの資産カーブの、直近1年ほどのみを表示してみてください。その際、グラフの軸は直近の資産カーブが最大限に表示されるように調整します。

そのチャートと、元となった資産カーブとを比較すると、恐らくは全く異なったシステムのように見えることと思います。

もっとも、デイトレーディングシステムのような短期売買システムの場合は、直近のみを抜き出した資産カーブでも高いロバスト性を示すかもしれません。

しかし、平均保有期間が数日以上あるシステムの場合は、株価そのものの変動をシステムが吸収することは困難です。

すなわち、保有している間の株価変動は、そのまま資産カーブの変動となって現れます。最近の株価は1日に数%の変動があることも珍しくありませんから、資産カーブもまた同程度以上の変動があることを避けることはできません。

もちろん、これは時価基準の資産カーブについての話です。簿価基準であるならば、日々の株価変動ほどには資産カーブの変動は起こらないかもしれません。

これは投資に対する主義主張の話になりますので、時価基準が良いのか簿価基準が良いのかについての正解はありません。

ただ、私は少なくともドローダウンは時価基準で測るべきであると考えますし、更には複利運用時資産カーブに基づいてドローダウンを求めています。

これは、通常、単株基準や単利基準よりも厳しいものとなります。

もっとも、資産カーブにはロバスト性が要求されますし、その方が統計的な処理に適していますので、通常の資産カーブに関しては単株基準もしくは単利基準で求めています。

一方、ドローダウンに関しては、複利運用時の資産カーブを基準に計算していますが、様々な主義主張に配慮して、時価基準と簿価基準の両方を求めています。

そのようなこともあって、運用後資産推移に関しては、複利運用時の時価基準表示としているわけです。

そして、そのことがロバスト性を損なう要因にもなっています。

でも、それが実際の運用結果を正しく表現する唯一の方法だと思っています。もちろん、本音を言えば、そのような不利な情報はできるだけ見せたくはありません。

しかし、いくらその情報を伏せておいたとしても、システムを実際に運用してみれば、必ず判ってしまうことなのです。

では、直近におけるロバスト性が十分に高いとは言えないシステムは、運用を控えるべきなのでしょうか?

他に良いシステムがあれば、それも一つの選択肢です。

しかし、バックテストの結果、そのシステムが長期的には非常に優れた性能を持っていたならどうでしょう。

直近のドローダウンには目をつぶって、運用した方が良いと考えても当然です。

実は、単一のシステムのみを運用すると数10%のドローダウンを覚悟しなければならないかもしれませんが、複数のシステムを同時運用すれば、多くの場合はドローダウンを大幅に低減できます。

どのシステムを同時運用(合成)するかについては、そんなに難しく考える必要はありません。

例えば、運用後資産推移チャートを比較して、日付の前半は調子が良いものの後半は今一つなシステムと、その逆のシステムとを合成してやるだけでいいのです。

システムの合成は簡単です。合成するシステムの運用後資産推移を平均すれば良いだけです。

ただし、これは運用開始時の元本が等しい場合です。そうでない場合には、元本に応じた重み付けを行う必要がありますが、それも単純な計算処理だけで可能です。

重み付けを行うパターンとしては、最大想定損失を各システムで同じにする場合があるかと思いますが、それらはどうせ水物なのであまり深く考えても仕方がありません。

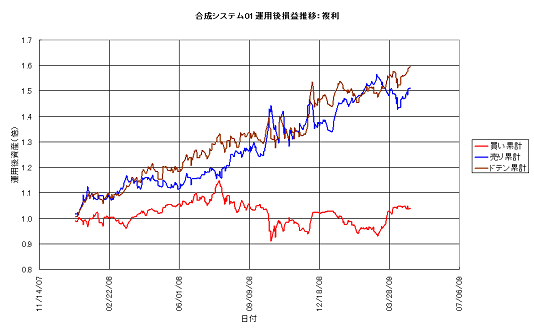

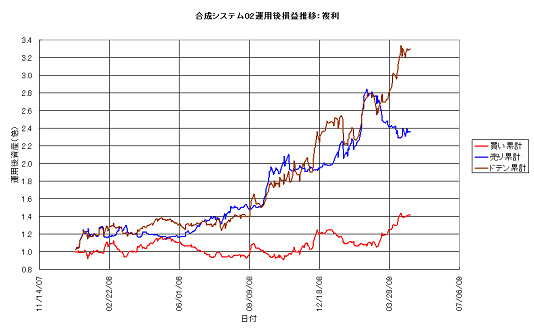

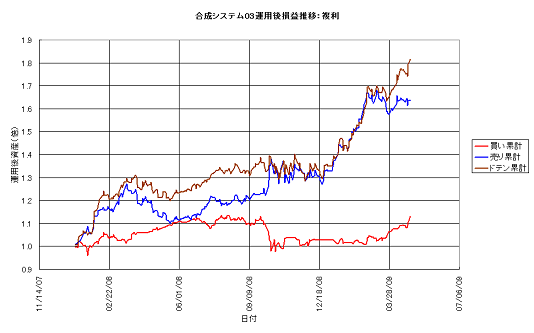

単純に同一元本で合成しただけでも、ドローダウンを大幅に低減することができます。以下に、そのいくつかの事例を示します。

これらは、大雑把に5つのシステムを合成したものです。システム選択はチャートを目視しただけであり、最適な組み合わせを求めている訳ではありません。

No.4 1305ETFTPX順張りSL2

No.7 1801大成建設RSI2

No.8 2301学情RSI1SL2

No.9 2317システムプロ逆張り2SL1

No.10 2572三国コカ順張りSL1

No.15 3003昭栄移動平均SL1

No.16 3225東建不販順張り

No.18 3950ザ・パックRSI2

No.19 4295フェイス順張り

No.22 4321ケネディクス順張りSL1

No.24 4502武田RSI1SL2

No.25 4519中外製薬逆張り2SL2

No.27 4641アルプス技研順張りSL2

No.29 4722フューチャー逆張り2

No.30 4724シチエRSI1SL2

チャートの上のシステム名は、合成元の各システムであり、No.は研究所サイトのシステム事例番号です。元となるシステム事例と比較すると、システム合成の効果がお解かりいただけるかと思います。

また、ドローダウンも、10%前後にまで低減しています。

なお、想定運用期間が株価下落期間に当たる関係から、買いシステムの成績はあまり良くありません。しかし、売りシステムの調子が悪い時にうまくそれを補って、ドテンシステムのドローダウンを低減させています。

最初にお断りしたように、これらはシステム事例の1ページ目から、かなり適当に選んだシステムです。この程度の合成でも、大幅な性能改善が見込めることは興味深いところです。

ちなみに、合成システムの運用は、元システムを個々に運用するだけであり、特別なことは必要ありません。

現在、日産自動車のシステムのみの運用で苦戦していますが、それを補うシステムを選定中です。日産を含めたそれらのシステムを並列運用することにより、ドローダウンの低減と資産上昇を目指します。

ただ、お金がありませんので、十分な数のシステムを追加できないことが悲しいところです(涙)

これは、それらのチャートがフォワードテストの結果であるためであり、それ以前の期間でバックテストして決定されたパラメータをそのまま適用していることも影響しています。

資産カーブを見る限りにおいては、ほとんどのシステムで、直近のフォワードテスト部分についてもロバスト性を保っているように見えますが、そのフォワードテスト部分の1年4か月分のみを抜き出し、かつ複利運用した場合の運用後資産推移チャートは、どうしても変動が大きく見えてしまいます。

本来ならば、このようなチャートの見せ方はほとんどしないものと思いますが、実際にシステム運用を行うと、大なり小なりシステム上の資産カーブとは異なった挙動を示すものです。

これは、本質的には複利運用などの条件は関係なく、あえて言うならば目の錯覚によるものです。

例えば、比較的ロバスト性が高く見えるシステムの資産カーブの、直近1年ほどのみを表示してみてください。その際、グラフの軸は直近の資産カーブが最大限に表示されるように調整します。

そのチャートと、元となった資産カーブとを比較すると、恐らくは全く異なったシステムのように見えることと思います。

もっとも、デイトレーディングシステムのような短期売買システムの場合は、直近のみを抜き出した資産カーブでも高いロバスト性を示すかもしれません。

しかし、平均保有期間が数日以上あるシステムの場合は、株価そのものの変動をシステムが吸収することは困難です。

すなわち、保有している間の株価変動は、そのまま資産カーブの変動となって現れます。最近の株価は1日に数%の変動があることも珍しくありませんから、資産カーブもまた同程度以上の変動があることを避けることはできません。

もちろん、これは時価基準の資産カーブについての話です。簿価基準であるならば、日々の株価変動ほどには資産カーブの変動は起こらないかもしれません。

これは投資に対する主義主張の話になりますので、時価基準が良いのか簿価基準が良いのかについての正解はありません。

ただ、私は少なくともドローダウンは時価基準で測るべきであると考えますし、更には複利運用時資産カーブに基づいてドローダウンを求めています。

これは、通常、単株基準や単利基準よりも厳しいものとなります。

もっとも、資産カーブにはロバスト性が要求されますし、その方が統計的な処理に適していますので、通常の資産カーブに関しては単株基準もしくは単利基準で求めています。

一方、ドローダウンに関しては、複利運用時の資産カーブを基準に計算していますが、様々な主義主張に配慮して、時価基準と簿価基準の両方を求めています。

そのようなこともあって、運用後資産推移に関しては、複利運用時の時価基準表示としているわけです。

そして、そのことがロバスト性を損なう要因にもなっています。

でも、それが実際の運用結果を正しく表現する唯一の方法だと思っています。もちろん、本音を言えば、そのような不利な情報はできるだけ見せたくはありません。

しかし、いくらその情報を伏せておいたとしても、システムを実際に運用してみれば、必ず判ってしまうことなのです。

では、直近におけるロバスト性が十分に高いとは言えないシステムは、運用を控えるべきなのでしょうか?

他に良いシステムがあれば、それも一つの選択肢です。

しかし、バックテストの結果、そのシステムが長期的には非常に優れた性能を持っていたならどうでしょう。

直近のドローダウンには目をつぶって、運用した方が良いと考えても当然です。

実は、単一のシステムのみを運用すると数10%のドローダウンを覚悟しなければならないかもしれませんが、複数のシステムを同時運用すれば、多くの場合はドローダウンを大幅に低減できます。

どのシステムを同時運用(合成)するかについては、そんなに難しく考える必要はありません。

例えば、運用後資産推移チャートを比較して、日付の前半は調子が良いものの後半は今一つなシステムと、その逆のシステムとを合成してやるだけでいいのです。

システムの合成は簡単です。合成するシステムの運用後資産推移を平均すれば良いだけです。

ただし、これは運用開始時の元本が等しい場合です。そうでない場合には、元本に応じた重み付けを行う必要がありますが、それも単純な計算処理だけで可能です。

重み付けを行うパターンとしては、最大想定損失を各システムで同じにする場合があるかと思いますが、それらはどうせ水物なのであまり深く考えても仕方がありません。

単純に同一元本で合成しただけでも、ドローダウンを大幅に低減することができます。以下に、そのいくつかの事例を示します。

これらは、大雑把に5つのシステムを合成したものです。システム選択はチャートを目視しただけであり、最適な組み合わせを求めている訳ではありません。

No.4 1305ETFTPX順張りSL2

No.7 1801大成建設RSI2

No.8 2301学情RSI1SL2

No.9 2317システムプロ逆張り2SL1

No.10 2572三国コカ順張りSL1

No.15 3003昭栄移動平均SL1

No.16 3225東建不販順張り

No.18 3950ザ・パックRSI2

No.19 4295フェイス順張り

No.22 4321ケネディクス順張りSL1

No.24 4502武田RSI1SL2

No.25 4519中外製薬逆張り2SL2

No.27 4641アルプス技研順張りSL2

No.29 4722フューチャー逆張り2

No.30 4724シチエRSI1SL2

チャートの上のシステム名は、合成元の各システムであり、No.は研究所サイトのシステム事例番号です。元となるシステム事例と比較すると、システム合成の効果がお解かりいただけるかと思います。

また、ドローダウンも、10%前後にまで低減しています。

なお、想定運用期間が株価下落期間に当たる関係から、買いシステムの成績はあまり良くありません。しかし、売りシステムの調子が悪い時にうまくそれを補って、ドテンシステムのドローダウンを低減させています。

最初にお断りしたように、これらはシステム事例の1ページ目から、かなり適当に選んだシステムです。この程度の合成でも、大幅な性能改善が見込めることは興味深いところです。

ちなみに、合成システムの運用は、元システムを個々に運用するだけであり、特別なことは必要ありません。

現在、日産自動車のシステムのみの運用で苦戦していますが、それを補うシステムを選定中です。日産を含めたそれらのシステムを並列運用することにより、ドローダウンの低減と資産上昇を目指します。

ただ、お金がありませんので、十分な数のシステムを追加できないことが悲しいところです(涙)

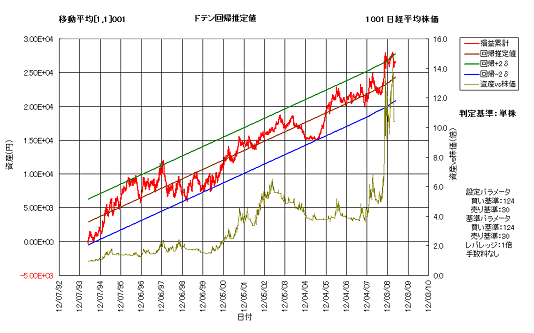

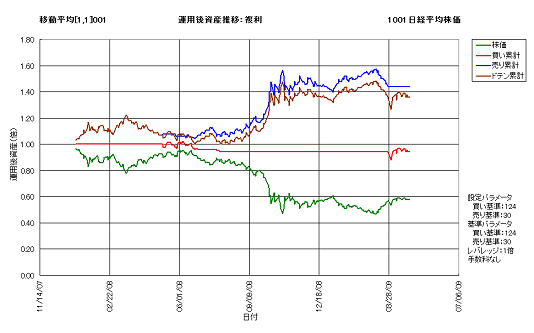

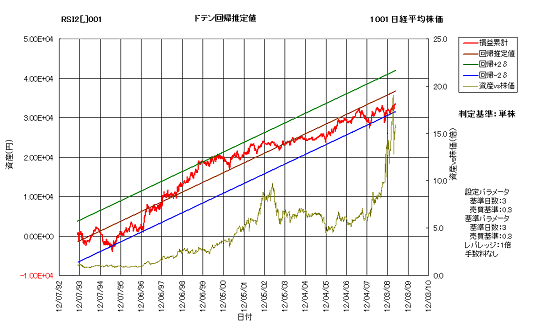

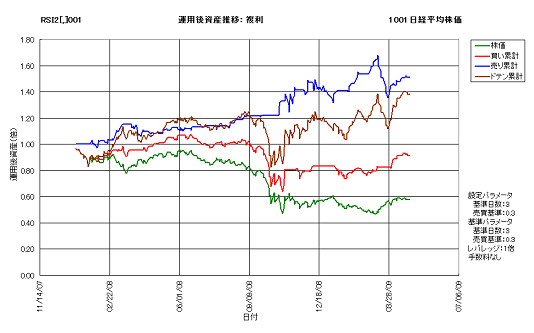

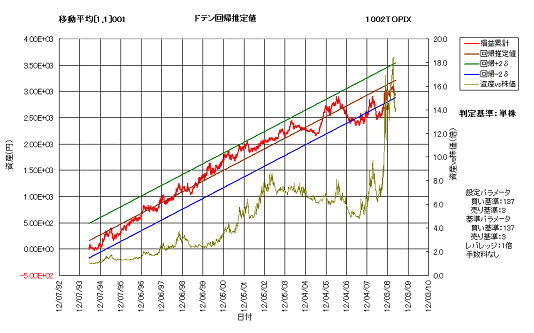

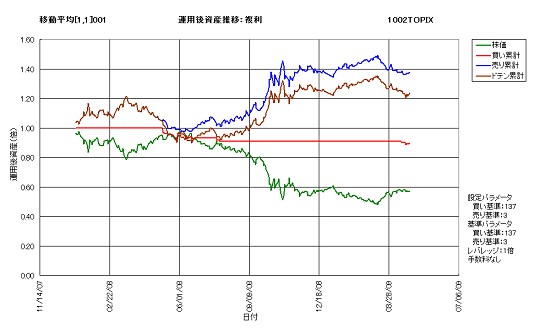

日経平均とTOPIXのシステム検証結果概要 [フォワードテスト]

今日はシステム改定に時間が掛かってしまったため、これまでの検証結果(フォワードテスト)の一部を簡単に示します。

今回は、日経平均とTOPIXです。

試験条件は共通で、1993年11月1日から2007年12月28日の期間で最適化を行い、2008年1月4日から運用を開始した場合のドテン運用時の資産カーブと運用後損益を示しています。

銘柄やシステム、各種条件につきましては、各チャートのテキスト表示をご覧ください。

今回は、日経平均とTOPIXです。

試験条件は共通で、1993年11月1日から2007年12月28日の期間で最適化を行い、2008年1月4日から運用を開始した場合のドテン運用時の資産カーブと運用後損益を示しています。

銘柄やシステム、各種条件につきましては、各チャートのテキスト表示をご覧ください。