日経平均先物システムの設計と運用成績(1):日中データ編 [システムトレード]

1年ほど前に依頼を受けて、日経平均先物システムを設計しました。その際、それ以前に設計していた日経平均株価システムと似たような挙動を示すことが予想されたため、基本システムのみでは性能向上に限界があると考えました。

そこで、基本システムのシグナルにフィードバックをかける追加システムを適用し、設計を行いました。

システムは当初、日中データのみで設計しましたが、その後日夜通しデータでも設計しています。

システム設計は、日中データ、日夜通しデータそれぞれにおいて、基本22システム×追加4システムの計176システム総当たりで行いました。

各システムの概要については、ココナラブログ掲載の「KFシステムクリエイター取扱説明書」等をご参照ください。

分析期間は、日中データが2008年2月1日~2021年7月16日、日夜通しデータが2011年7月19日~2021年7月30日となっています。

また、各システムは分析期間の翌立会日に(仮想)運用を開始し、2022年8月5日まで更新しています。

システム設計完了時点で、日中、日夜通しの各システム群から、追加システムの性能が良好な各3システムを選出し、その後の成績を監視しています。

今回は、それらの中から日中データシステムについて、以下に示します。なお、システムのパラメータ等については、伏せさせていただきます。

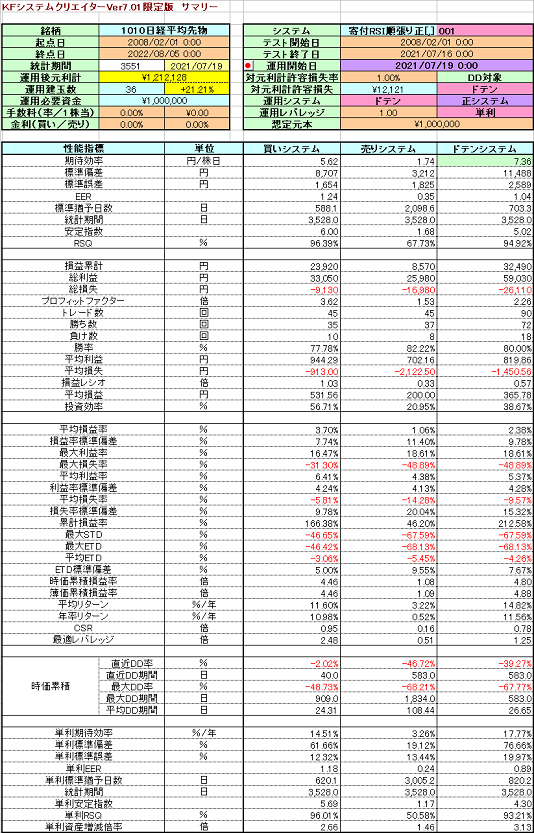

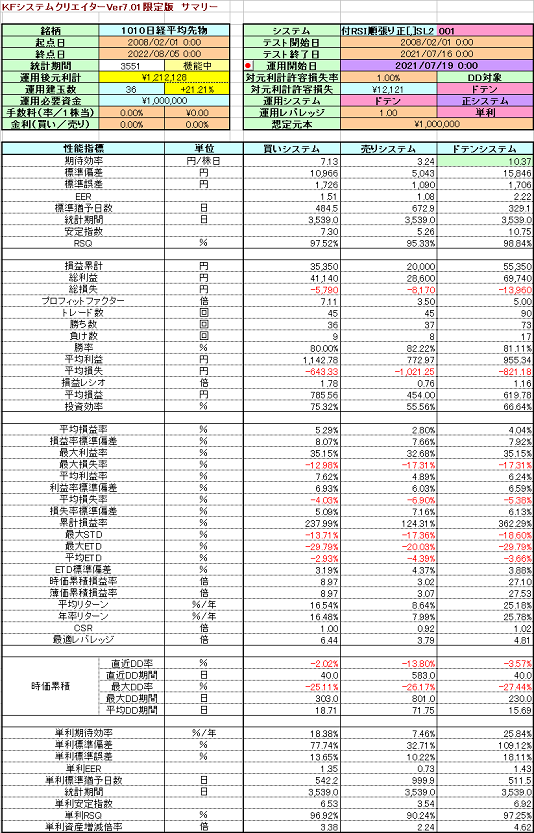

①日中データRSI順張り正システム vs 同追加システム

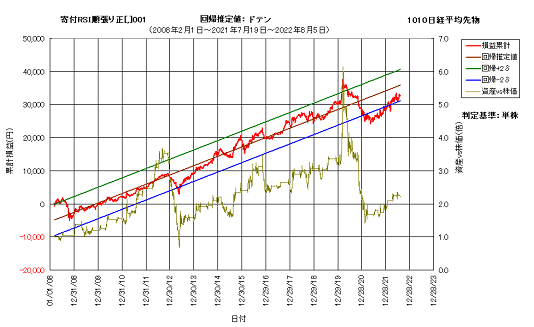

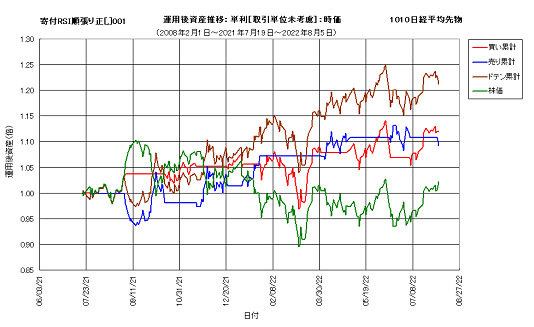

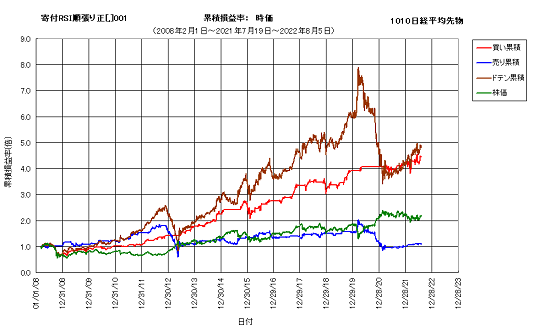

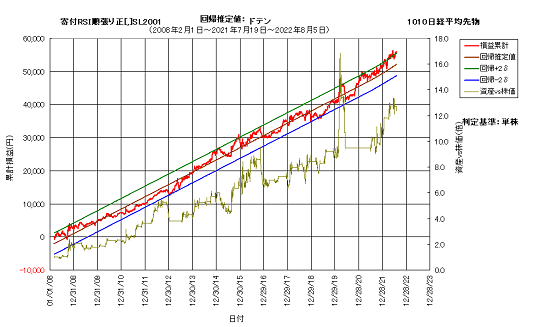

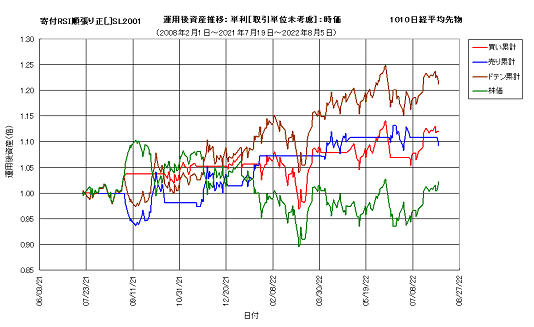

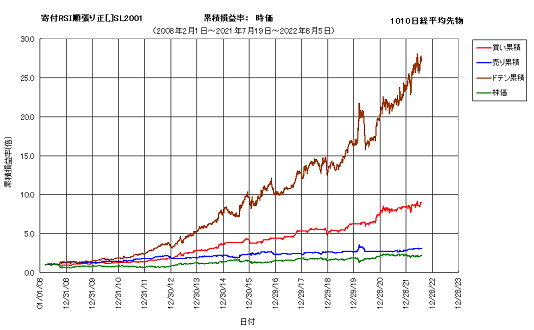

次図に、日中データRSI順張り正システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI順張り正追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者のここ1年余りの運用成績は共に21.21%で、差はありません。これは、基準システムと追加システムのポジションに違いがなかった、すなわち、追加システムが発動するほどに基準システムのドローダウンが大きくならなかったことを示しています。

しかし、過去の性能については、両者で顕著な差があります。個々の性能指標の値については、データを見比べてください。

資産カーブを見ると、基準システムでは特に2020年終盤から2021年初めにかけて、急激な落ち込みが見られますが、追加システムではそれが上手く回避されています。

その効果もあって、追加システムの資産カーブは極めてロバスト性が高く、その結果、累積損益率は14年余りで27倍ほどになっています。

年率換算した年率リターンは25.78%ですが、これはあくまでレバレッジ1倍の値です。

このシステムの場合、レバレッジ3倍程度まで安全に運用することが可能です。現行水準で言うと、証拠金2,800万円で3枚、すなわち933万円で1枚を売買することができます。

それにより、年率リターン77%もの運用が期待できることになります。

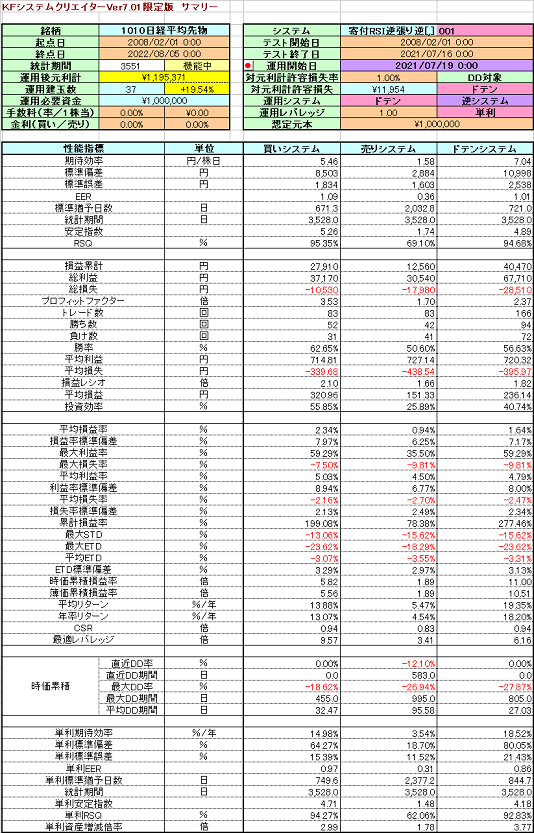

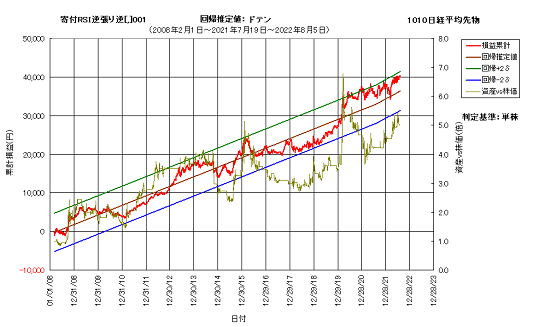

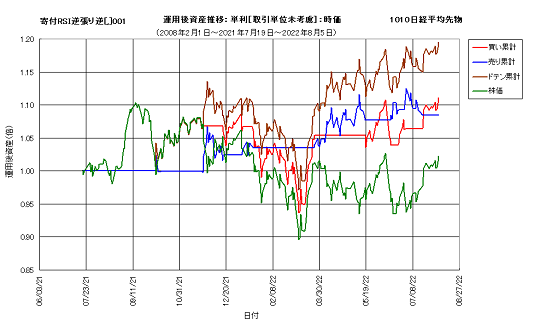

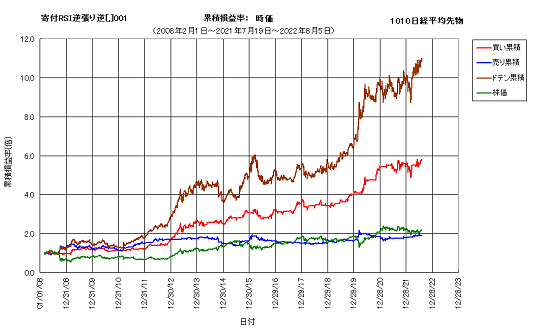

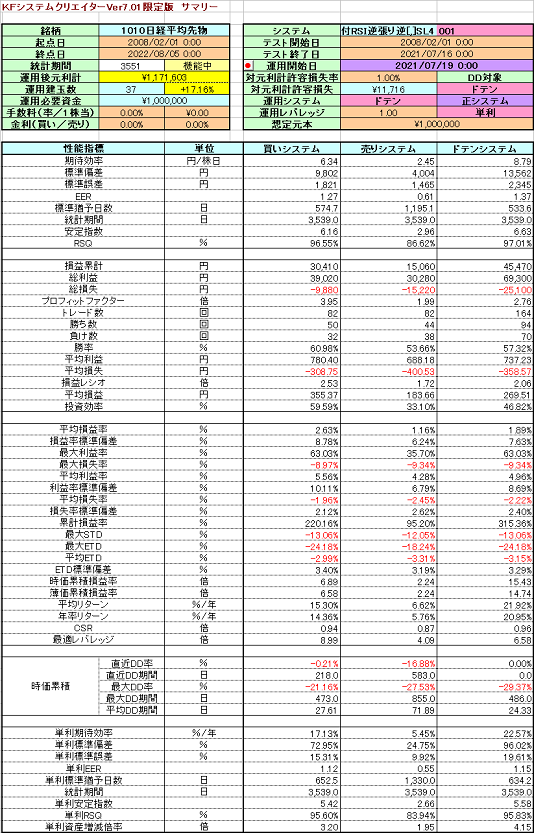

②日中データRSI逆張り逆システム vs 同追加システム

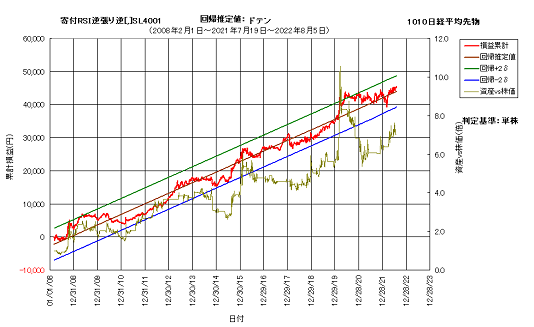

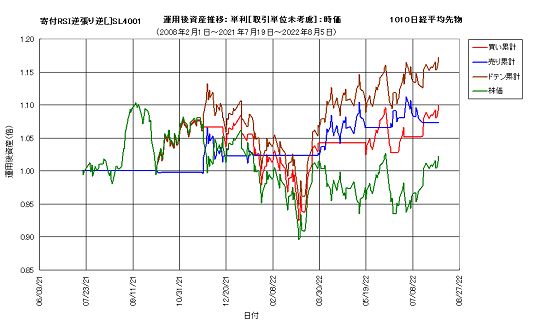

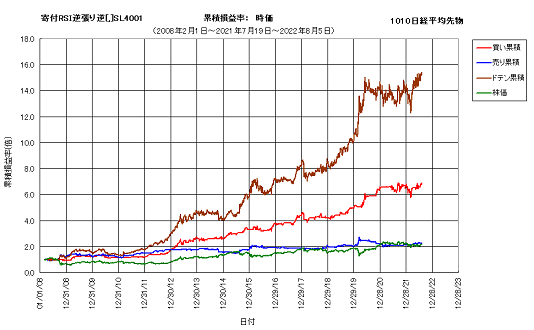

次図に、日中データRSI逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムの場合、基準システムと追加システムとに際立った違いは見られません。全期間を通じては、追加システムの方が性能が上ですが、直近に限って見れば基準システムの方がやや上回っています。

両者の差異が小さいのは、基準システムのトレード数の多さが原因だと考えられます。その結果、1トレード当たりの最大STDや最大ETDが小さくなるため、追加システムにおける転換シグナルが発動し難くなっています。

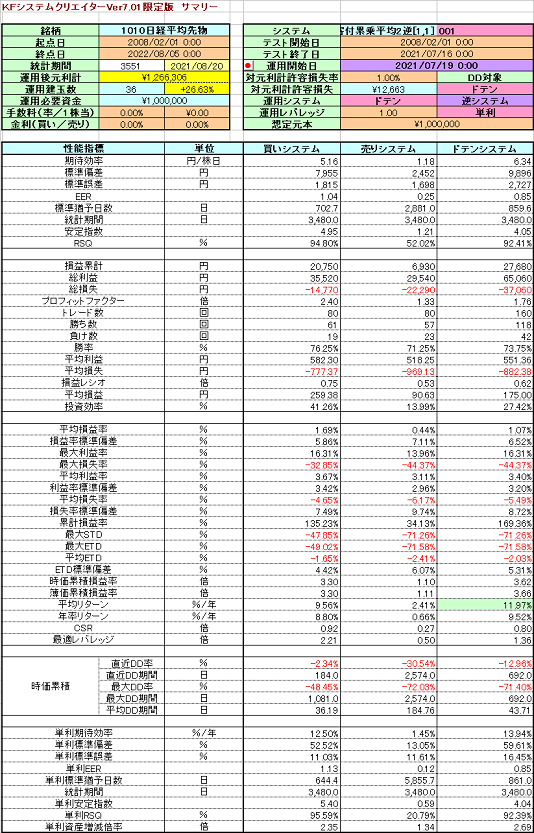

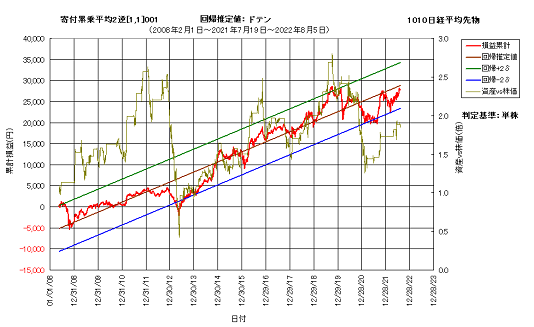

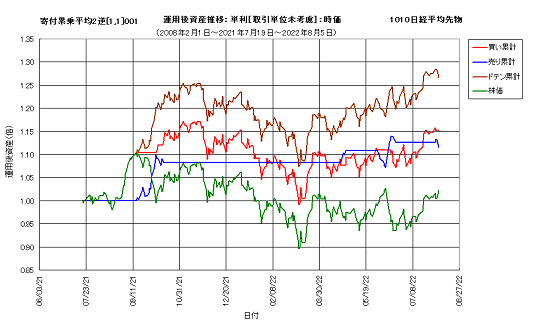

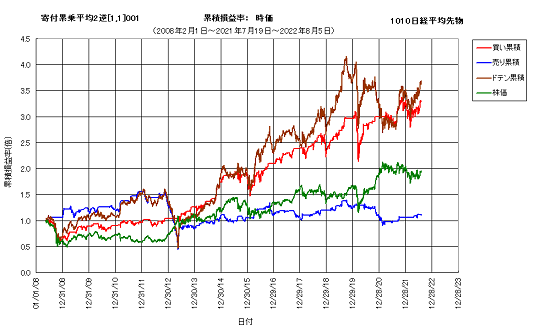

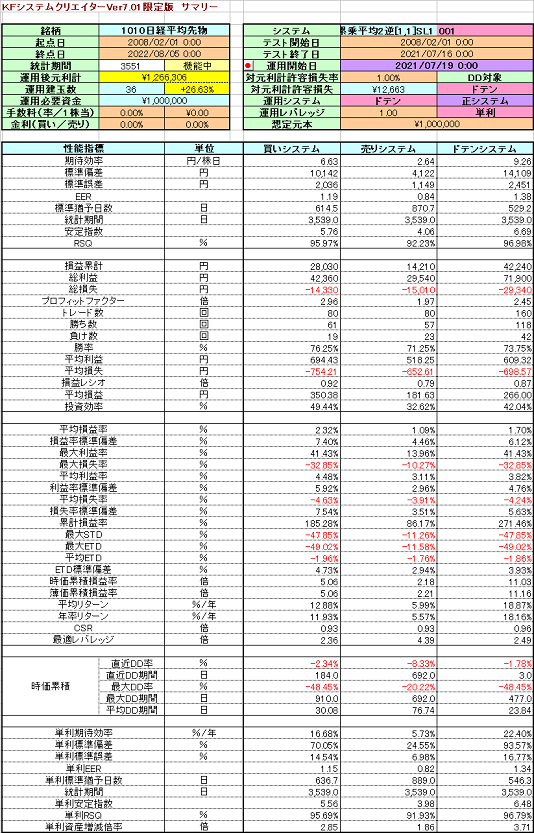

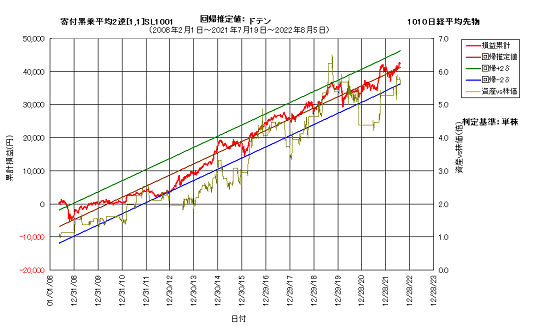

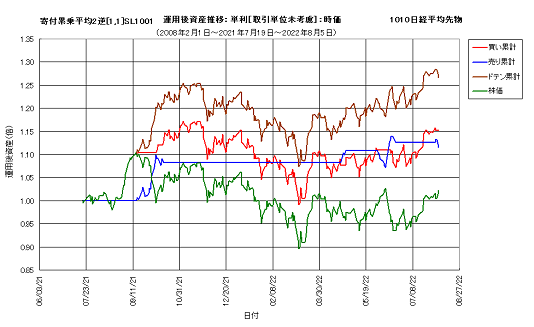

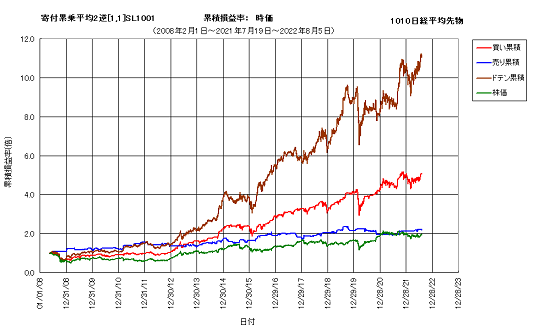

③日中データ累乗平均2逆システム vs 同追加システム

次図に、日中データ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムは、トレード数が多いにもかかわらず、基準システムと追加システムとで性能に大きな差があります。

その原因は、基準システムの最大STDや最大ETDの大きさにあります。追加システムの適用により、大幅な性能向上が図られていますが、直近に限って見れば、両者の運用成績に違いはありません。

追加システムは、一見良好に見えますが、①や②のシステムほどには安定性はありません。最適レバレッジが2.49と小さく、最大ドローダウンが48.45%もあることから、レバレッジは2倍程度までしか掛けられません。

以上、日経平均先物の日中データを用いた3つのシステムについて、結果を記しました。先物取引は証拠金に対して、最大10倍程度の金額の取引を行うことが可能ですが、むやみにレバレッジを上げれば、一気に破綻してしまいます。

運用するシステムがどの程度のレバレッジまで機能するのかを十分に見極め、その範囲内での運用を心掛ける必要があります。

安全に運用できる最大レバレッジを高めるためには、資産カーブのロバスト性をいかに高めるかが重要となります。

追加システムの適用は、ロバスト性の向上に対して極めて有効ですが、その安定性については十分な検証を行う必要があります。

少なくとも、基準システムと同等以上の期間に渡って、最適パラメータの安定性を有しなければなりません。

次回は、日経平均先物の日夜通しデータを用いたシステムについて、紹介いたします。

そこで、基本システムのシグナルにフィードバックをかける追加システムを適用し、設計を行いました。

システムは当初、日中データのみで設計しましたが、その後日夜通しデータでも設計しています。

システム設計は、日中データ、日夜通しデータそれぞれにおいて、基本22システム×追加4システムの計176システム総当たりで行いました。

各システムの概要については、ココナラブログ掲載の「KFシステムクリエイター取扱説明書」等をご参照ください。

分析期間は、日中データが2008年2月1日~2021年7月16日、日夜通しデータが2011年7月19日~2021年7月30日となっています。

また、各システムは分析期間の翌立会日に(仮想)運用を開始し、2022年8月5日まで更新しています。

システム設計完了時点で、日中、日夜通しの各システム群から、追加システムの性能が良好な各3システムを選出し、その後の成績を監視しています。

今回は、それらの中から日中データシステムについて、以下に示します。なお、システムのパラメータ等については、伏せさせていただきます。

①日中データRSI順張り正システム vs 同追加システム

次図に、日中データRSI順張り正システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI順張り正追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者のここ1年余りの運用成績は共に21.21%で、差はありません。これは、基準システムと追加システムのポジションに違いがなかった、すなわち、追加システムが発動するほどに基準システムのドローダウンが大きくならなかったことを示しています。

しかし、過去の性能については、両者で顕著な差があります。個々の性能指標の値については、データを見比べてください。

資産カーブを見ると、基準システムでは特に2020年終盤から2021年初めにかけて、急激な落ち込みが見られますが、追加システムではそれが上手く回避されています。

その効果もあって、追加システムの資産カーブは極めてロバスト性が高く、その結果、累積損益率は14年余りで27倍ほどになっています。

年率換算した年率リターンは25.78%ですが、これはあくまでレバレッジ1倍の値です。

このシステムの場合、レバレッジ3倍程度まで安全に運用することが可能です。現行水準で言うと、証拠金2,800万円で3枚、すなわち933万円で1枚を売買することができます。

それにより、年率リターン77%もの運用が期待できることになります。

②日中データRSI逆張り逆システム vs 同追加システム

次図に、日中データRSI逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムの場合、基準システムと追加システムとに際立った違いは見られません。全期間を通じては、追加システムの方が性能が上ですが、直近に限って見れば基準システムの方がやや上回っています。

両者の差異が小さいのは、基準システムのトレード数の多さが原因だと考えられます。その結果、1トレード当たりの最大STDや最大ETDが小さくなるため、追加システムにおける転換シグナルが発動し難くなっています。

③日中データ累乗平均2逆システム vs 同追加システム

次図に、日中データ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムは、トレード数が多いにもかかわらず、基準システムと追加システムとで性能に大きな差があります。

その原因は、基準システムの最大STDや最大ETDの大きさにあります。追加システムの適用により、大幅な性能向上が図られていますが、直近に限って見れば、両者の運用成績に違いはありません。

追加システムは、一見良好に見えますが、①や②のシステムほどには安定性はありません。最適レバレッジが2.49と小さく、最大ドローダウンが48.45%もあることから、レバレッジは2倍程度までしか掛けられません。

以上、日経平均先物の日中データを用いた3つのシステムについて、結果を記しました。先物取引は証拠金に対して、最大10倍程度の金額の取引を行うことが可能ですが、むやみにレバレッジを上げれば、一気に破綻してしまいます。

運用するシステムがどの程度のレバレッジまで機能するのかを十分に見極め、その範囲内での運用を心掛ける必要があります。

安全に運用できる最大レバレッジを高めるためには、資産カーブのロバスト性をいかに高めるかが重要となります。

追加システムの適用は、ロバスト性の向上に対して極めて有効ですが、その安定性については十分な検証を行う必要があります。

少なくとも、基準システムと同等以上の期間に渡って、最適パラメータの安定性を有しなければなりません。

次回は、日経平均先物の日夜通しデータを用いたシステムについて、紹介いたします。

コメント 0