日経平均先物システムの設計と運用成績(3):データアップデート編 [システムトレード]

日経平均先物システムについて、2022年8月11日及び同14日の記事で、2021年7月19日あるいは同8月2日から、2022年8月8日までの運用成績について示しました。

それから2か月ほどが経過する中で、株式市場は大きな変動に見舞われてきました。

今回は、その間に各システムがどのように推移してきたかを、2022年10月7日時点における運用後資産推移チャートと、同8月8日に対する資産増減率ポイント変化幅で示します。

なお、基準システムについては割愛し、追加システムについてのみ記しますが、特記事項があれば別途解説いたします。

まず最初に、比較元となる先物価格推移を示します。先物価格の基準価をシステム運用開始日の始値とし、2022年8月8日から同10月7日の期間の終値を求めて、その間の価格変化量及び変化率(騰落率)を算出しました。

なお、日中データと日夜通しデータとでは、始値は同じですが終値が異なるため、それぞれについて別々に求めています。

また、運用開始日とその時の先物価格(基準価)も両者では異なっています。

㋐日中データ

期間中の価格推移=-¥1,140(¥28,240⇒¥27,100)

2021年7月19日基準価=¥27,560:-4.14ポイント(+2.47%⇒-1.67%)

10月7日の先物価格は、8月8日の価格と比較して1,140円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.47%で若干のプラスとなっていましたが、10月7日時点では-1.67%に転じています。

㋑日夜通しデータ

期間中の価格推移=-¥1,060(¥28,160⇒¥27,100)

2021年8月2日基準価=¥27,460:-3.86ポイント(+2.55%⇒-1.31%)

10月7日の先物価格は、8月8日の価格と比較して1,060円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.55%で若干のプラスとなっていましたが、10月7日時点では-1.31%に転じています。

続いて、システム運用した場合の成績について、以下に示します。

各基準日は上述の先物価格の場合と同じですが、その間の騰落率に相当する資産増減率は、いずれのシステムも大きなプラスになっていることが分かります。

なお、先物取引の場合は、通常、レバレッジを掛けての運用となりますので、以下に示す資産増減率は、実際にはレバレッジを乗じることになります。

設計したシステムは、少なくともレバレッジ3倍程度の運用に耐えるようになっています。

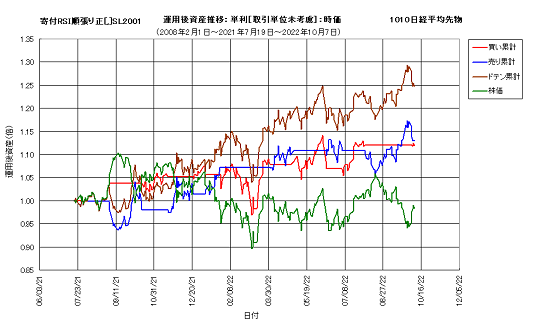

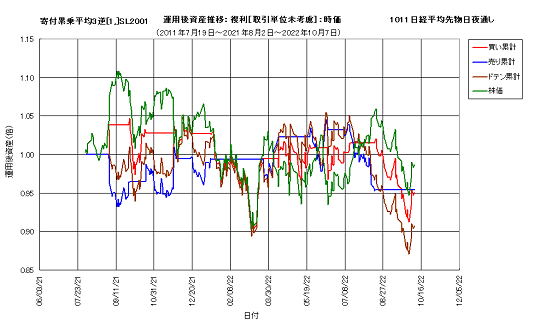

①日中データRSI順張り正追加システム

+3.82ポイント(+20.96%⇒+24.78%)

2か月前より3.82ポイント上昇しています。このシステムの2か月間の期待リターンは4.2%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面には売りで追従しており、非常に良く機能しています。

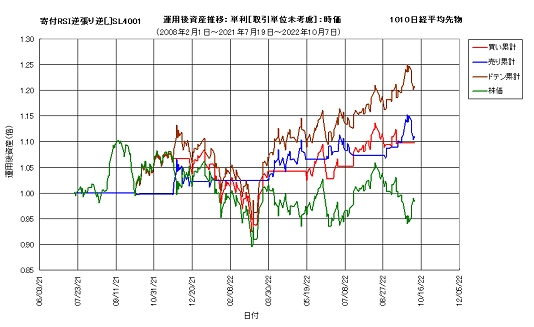

②日中データRSI逆張り逆追加システム

+3.36ポイント(+17.42%⇒+20.78%)

2か月前より3.36ポイント上昇しています。このシステムの2か月間の期待リターンは3.7%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において、9月以降は売りで追従しており、非常に良く機能しています。

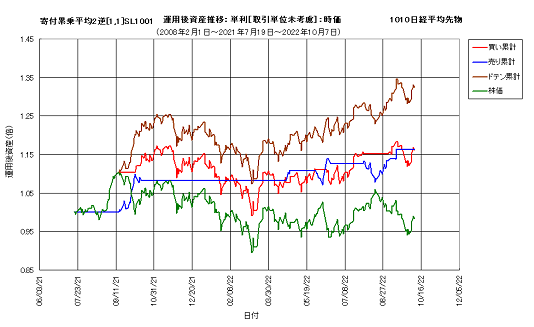

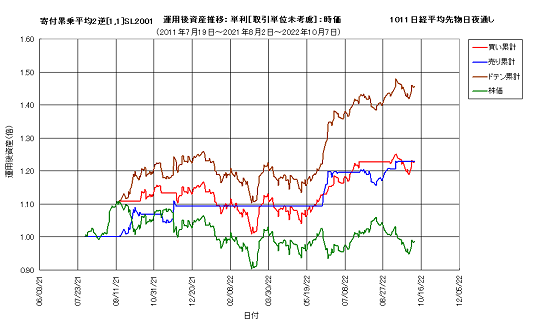

③日中データ累乗平均2逆追加システム

+6.02ポイント(+26.38%⇒+32.40%)

2か月前より6.02ポイント上昇しています。このシステムの2か月間の期待リターンは3.2%ほどですので、期待値を大きく上回る推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換していることが、好成績の要因となっています。

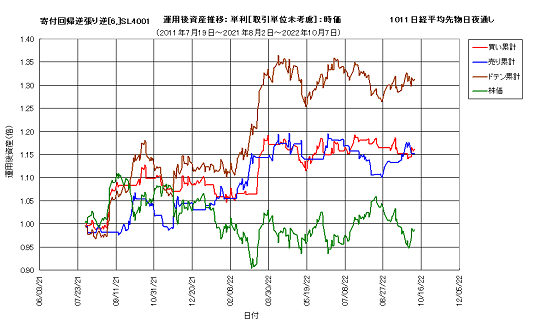

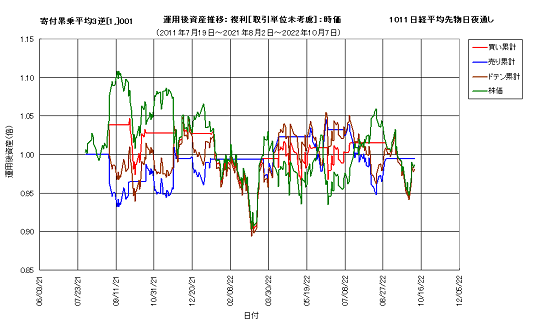

④日夜通しデータ回帰逆張り逆追加システム

-0.96ポイント(+32.27%⇒+31.31%)

2か月前より0.96ポイント下落しています。このシステムの2か月間の期待リターンは3.2%ほどであり、期待値を大きく下回っています。

売買回数の多さからトレンドへの追従性が低く、8月後半以降の先物価格下落局面において追従しきれていないことが、不調の原因だと考えられます。

⑤日夜通しデータ累乗平均2逆追加システム

+4.04ポイント(+41.67%⇒+45.71%)

2か月前より4.04ポイント上昇しています。このシステムの2か月間の期待リターンは3.8%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換しており、結果的に良く機能しています。

⑥日夜通しデータ累乗平均3逆追加システム

-9.16ポイント(-0.13%⇒-9.29%)

2か月前より9.16ポイントの大幅下落となっており、インデックス(先物価格騰落率)の3.86ポイントをも大きく下回っています。

6月後半以降の先物価格上昇局面での売り転換が早すぎたことに加え、8月後半以降の下落局面においては逆に買い転換してしまったことが、不調の原因となっています。

一方、基準システムでは1.80ポイントの下落に留まっており、追加システムが上手く機能しなかったことは明白です。

基準システムでは買い転換のタイミングが9月に入ってからであり、そのことがインデックスとの差を些少に留めました。次図に基準システムの運用資産推移を示します。

以上、日経平均先物システムについて、直近2ヶ月ほどの運用後資産推移を見てきました。今回の結果を見る限り、日中データシステムの方が日夜通しデータシステムよりも、安定性が高いように思われます。

しかし、わずかな期間でのシステム評価は難しく、これだけでは決定的なことは言えないでしょう。

ただし、少なくともほとんどのシステムが有効に機能していることだけは、自信を持って言えるように思います。

こうして各システムを比較検討してみると、ではこれらを合成してみたらもっと良いシステムが出来るのではないかと考えることは当然です。

次回は、実際に合成システムを作成した結果をご報告いたします。

それから2か月ほどが経過する中で、株式市場は大きな変動に見舞われてきました。

今回は、その間に各システムがどのように推移してきたかを、2022年10月7日時点における運用後資産推移チャートと、同8月8日に対する資産増減率ポイント変化幅で示します。

なお、基準システムについては割愛し、追加システムについてのみ記しますが、特記事項があれば別途解説いたします。

まず最初に、比較元となる先物価格推移を示します。先物価格の基準価をシステム運用開始日の始値とし、2022年8月8日から同10月7日の期間の終値を求めて、その間の価格変化量及び変化率(騰落率)を算出しました。

なお、日中データと日夜通しデータとでは、始値は同じですが終値が異なるため、それぞれについて別々に求めています。

また、運用開始日とその時の先物価格(基準価)も両者では異なっています。

㋐日中データ

期間中の価格推移=-¥1,140(¥28,240⇒¥27,100)

2021年7月19日基準価=¥27,560:-4.14ポイント(+2.47%⇒-1.67%)

10月7日の先物価格は、8月8日の価格と比較して1,140円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.47%で若干のプラスとなっていましたが、10月7日時点では-1.67%に転じています。

㋑日夜通しデータ

期間中の価格推移=-¥1,060(¥28,160⇒¥27,100)

2021年8月2日基準価=¥27,460:-3.86ポイント(+2.55%⇒-1.31%)

10月7日の先物価格は、8月8日の価格と比較して1,060円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.55%で若干のプラスとなっていましたが、10月7日時点では-1.31%に転じています。

続いて、システム運用した場合の成績について、以下に示します。

各基準日は上述の先物価格の場合と同じですが、その間の騰落率に相当する資産増減率は、いずれのシステムも大きなプラスになっていることが分かります。

なお、先物取引の場合は、通常、レバレッジを掛けての運用となりますので、以下に示す資産増減率は、実際にはレバレッジを乗じることになります。

設計したシステムは、少なくともレバレッジ3倍程度の運用に耐えるようになっています。

①日中データRSI順張り正追加システム

+3.82ポイント(+20.96%⇒+24.78%)

2か月前より3.82ポイント上昇しています。このシステムの2か月間の期待リターンは4.2%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面には売りで追従しており、非常に良く機能しています。

②日中データRSI逆張り逆追加システム

+3.36ポイント(+17.42%⇒+20.78%)

2か月前より3.36ポイント上昇しています。このシステムの2か月間の期待リターンは3.7%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において、9月以降は売りで追従しており、非常に良く機能しています。

③日中データ累乗平均2逆追加システム

+6.02ポイント(+26.38%⇒+32.40%)

2か月前より6.02ポイント上昇しています。このシステムの2か月間の期待リターンは3.2%ほどですので、期待値を大きく上回る推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換していることが、好成績の要因となっています。

④日夜通しデータ回帰逆張り逆追加システム

-0.96ポイント(+32.27%⇒+31.31%)

2か月前より0.96ポイント下落しています。このシステムの2か月間の期待リターンは3.2%ほどであり、期待値を大きく下回っています。

売買回数の多さからトレンドへの追従性が低く、8月後半以降の先物価格下落局面において追従しきれていないことが、不調の原因だと考えられます。

⑤日夜通しデータ累乗平均2逆追加システム

+4.04ポイント(+41.67%⇒+45.71%)

2か月前より4.04ポイント上昇しています。このシステムの2か月間の期待リターンは3.8%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換しており、結果的に良く機能しています。

⑥日夜通しデータ累乗平均3逆追加システム

-9.16ポイント(-0.13%⇒-9.29%)

2か月前より9.16ポイントの大幅下落となっており、インデックス(先物価格騰落率)の3.86ポイントをも大きく下回っています。

6月後半以降の先物価格上昇局面での売り転換が早すぎたことに加え、8月後半以降の下落局面においては逆に買い転換してしまったことが、不調の原因となっています。

一方、基準システムでは1.80ポイントの下落に留まっており、追加システムが上手く機能しなかったことは明白です。

基準システムでは買い転換のタイミングが9月に入ってからであり、そのことがインデックスとの差を些少に留めました。次図に基準システムの運用資産推移を示します。

以上、日経平均先物システムについて、直近2ヶ月ほどの運用後資産推移を見てきました。今回の結果を見る限り、日中データシステムの方が日夜通しデータシステムよりも、安定性が高いように思われます。

しかし、わずかな期間でのシステム評価は難しく、これだけでは決定的なことは言えないでしょう。

ただし、少なくともほとんどのシステムが有効に機能していることだけは、自信を持って言えるように思います。

こうして各システムを比較検討してみると、ではこれらを合成してみたらもっと良いシステムが出来るのではないかと考えることは当然です。

次回は、実際に合成システムを作成した結果をご報告いたします。

コメント 0