トレーディングシステムにおけるフィルタの定義と効果 [システムトレード]

2010年11月15日の記事「フィルタはシステムだ!」で、フィルタとはそれ自身がシステムであり、あるシステムにフィルタを適用するということは、フィルタと言うシステムをそのシステムに合成することである、と述べました。

当時は、順張りシステムにおける正逆合成システムを前提としており、逆システムにとって正システムは、エントリー条件を制限するフィルタの役目を担っている、と考えたわけです。

そして、そのフィルタシステムが正の期待値を有していれば、合成後、すなわちフィルタを適用したシステムは比較的良く機能する、としたのですが、それだけでは十分な結論とは言えません。

そもそも、正逆合成システムの損益累計は、正システムと逆システムの値のほぼ平均となるわけであり、フィルタと見なしたシステムの損益累計が他方よりも小さかったら、フィルタシステムとしての損益累計は、負の期待値を有することになってしまいます。

なお、フィルタの定義としては、元システムを「加工」することにより、元々のポジションを変更したり、新たなポジションを生成したりして、元システムの性能向上を図る追加システムである、とします。

ここで、話を分かりやすくするために、あるシステムにおいて、損益率がある値を下回ったら、次のエントリーシグナルが点灯するまでポジションを解消する、というフィルタを考えてみます。

今、1単位の買い保有を"1"、同売り保有を"-1"、キャッシュポジションを"0"とします。そのようなシステムにおいて、上述のフィルタを適用するには、損益率が基準値以内なら"1"、基準値を超えたら"0"を乗じることになります。

これは、見方を変えれば、フィルタを適用しない時は"0"を加算し、フィルタを適用する時は、元システムのポジションが"1"の時は"-1"、"-1"の時は"1"、"0"の時は"0"を加算する、ということです。

すなわち、このようなフィルタと元システムとを合成(加算)することにより、元システムにフィルタを適用した状態と等価になります。

これは言うまでもなく、フィルタがシステムであることを示しています。

しかし、このようなフィルタは、損失をある程度抑えることが出来るものの、それと同時に収益機会を奪ってしまい、結果的に元システムの性能を低下させる場合がほとんどです。

個々のトレードによる損失は確かに小さいのですが、収益が上がらないために資産カーブの標準誤差が拡大し、EERは却って低下することになります。

一方、正逆合成システムでは、そもそも2つの元システムは対等であり、どちらがシステムでどちらがフィルタなどとは言えません。

そのため、正の期待値を持つフィルタ、などという表現も、適切ではないことになります。

さらに、このような合成システムは、例えば"1"と"1"が重畳する場合があるわけで、最大2単位の買い保有とういう状態が起こります。もちろん、2単位の売り保有もあるわけで、どちらをフィルタと見なすかという以前に、元システムの「加工」という範疇を超えてしまうわけです。

では、正の期待値を有する「フィルタ」は存在しないのかというと、けしてそんなことはありません。

例えば、KFシステムクリエイターにおける「追加システム」が、そのようなフィルタに相当します。

追加システムは、元システムのポジションを加工することにより、性能向上を目指すシステムであり、その役割はフィルタそのものです。

追加システムにおけるポジションは、元システムの保有単位を超えることがありません。

ただし、追加システムをフィルタシステムとした場合、そのポジションの保有単位は、最大2単位になってしまいます。

そのこと自体は、システムとしての要件に反するわけではありませんが、フィルタとしてはやや特殊な部類に入るかもしれません。

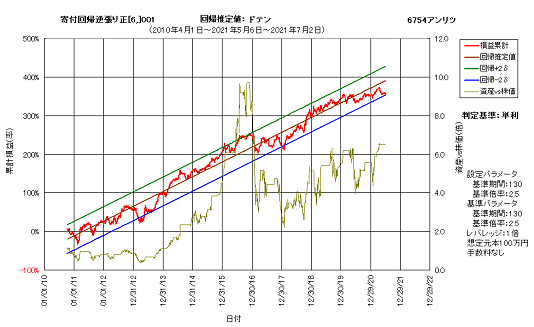

以下に、追加システムをフィルタとして求めた事例を示します。

元システムは6754アンリツの回帰逆張り正システムで、分析期間は2010年4月1日以降としています。

次図に、その資産カーブを示します。

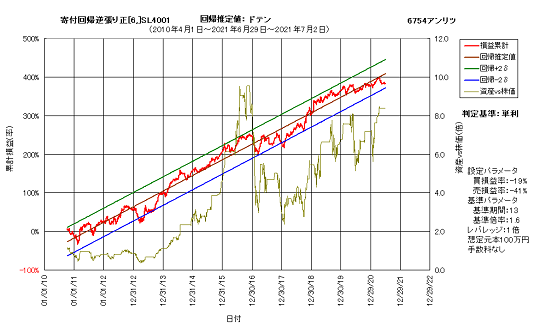

一方、その追加システムの資産カーブを次図に示します。これは、元システムの買い損益率が-19%を下回ったら売りドテン、売り損益率が-41%を下回ったら買いドテンを行うシステムです。

これらを比べると、追加システムの適用により、元システムよりも、1割程度の性能向上が見られることが分かります。

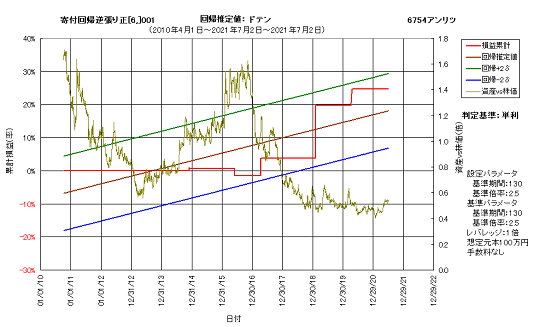

では、この追加システムをフィルタシステムと見立て、元システムと追加システムから逆合成した結果を次図に示します。

このフィルタシステムと元システムとを合成すると、追加システムに等しくなります。

効果は大きくはありませんが、確かに正の期待値を有していることが分かります。

これをシステムとしてみた場合、トレード数は6回、勝率は83.33%、PFは33.0、損益レシオは6.6となり、トレーディングシステムとしての体裁を備えています。

以上より、正の期待値を有するフィルタシステムは、確かに存在することが示されました。その一方、フィルタという性質上、元システムの影響から逃れることは出来ず、フィルタ単独で独立して存在することは、恐らく不可能です。

どのようなシステムに対しても合成して適用できる、万能フィルタといったものは、恐らく存在し得ないことでしょう。

しかし、特定システムに対する、専用フィルタであれば、いくらでも作成することが可能なのです。

当時は、順張りシステムにおける正逆合成システムを前提としており、逆システムにとって正システムは、エントリー条件を制限するフィルタの役目を担っている、と考えたわけです。

そして、そのフィルタシステムが正の期待値を有していれば、合成後、すなわちフィルタを適用したシステムは比較的良く機能する、としたのですが、それだけでは十分な結論とは言えません。

そもそも、正逆合成システムの損益累計は、正システムと逆システムの値のほぼ平均となるわけであり、フィルタと見なしたシステムの損益累計が他方よりも小さかったら、フィルタシステムとしての損益累計は、負の期待値を有することになってしまいます。

なお、フィルタの定義としては、元システムを「加工」することにより、元々のポジションを変更したり、新たなポジションを生成したりして、元システムの性能向上を図る追加システムである、とします。

ここで、話を分かりやすくするために、あるシステムにおいて、損益率がある値を下回ったら、次のエントリーシグナルが点灯するまでポジションを解消する、というフィルタを考えてみます。

今、1単位の買い保有を"1"、同売り保有を"-1"、キャッシュポジションを"0"とします。そのようなシステムにおいて、上述のフィルタを適用するには、損益率が基準値以内なら"1"、基準値を超えたら"0"を乗じることになります。

これは、見方を変えれば、フィルタを適用しない時は"0"を加算し、フィルタを適用する時は、元システムのポジションが"1"の時は"-1"、"-1"の時は"1"、"0"の時は"0"を加算する、ということです。

すなわち、このようなフィルタと元システムとを合成(加算)することにより、元システムにフィルタを適用した状態と等価になります。

これは言うまでもなく、フィルタがシステムであることを示しています。

しかし、このようなフィルタは、損失をある程度抑えることが出来るものの、それと同時に収益機会を奪ってしまい、結果的に元システムの性能を低下させる場合がほとんどです。

個々のトレードによる損失は確かに小さいのですが、収益が上がらないために資産カーブの標準誤差が拡大し、EERは却って低下することになります。

一方、正逆合成システムでは、そもそも2つの元システムは対等であり、どちらがシステムでどちらがフィルタなどとは言えません。

そのため、正の期待値を持つフィルタ、などという表現も、適切ではないことになります。

さらに、このような合成システムは、例えば"1"と"1"が重畳する場合があるわけで、最大2単位の買い保有とういう状態が起こります。もちろん、2単位の売り保有もあるわけで、どちらをフィルタと見なすかという以前に、元システムの「加工」という範疇を超えてしまうわけです。

では、正の期待値を有する「フィルタ」は存在しないのかというと、けしてそんなことはありません。

例えば、KFシステムクリエイターにおける「追加システム」が、そのようなフィルタに相当します。

追加システムは、元システムのポジションを加工することにより、性能向上を目指すシステムであり、その役割はフィルタそのものです。

追加システムにおけるポジションは、元システムの保有単位を超えることがありません。

ただし、追加システムをフィルタシステムとした場合、そのポジションの保有単位は、最大2単位になってしまいます。

そのこと自体は、システムとしての要件に反するわけではありませんが、フィルタとしてはやや特殊な部類に入るかもしれません。

以下に、追加システムをフィルタとして求めた事例を示します。

元システムは6754アンリツの回帰逆張り正システムで、分析期間は2010年4月1日以降としています。

次図に、その資産カーブを示します。

一方、その追加システムの資産カーブを次図に示します。これは、元システムの買い損益率が-19%を下回ったら売りドテン、売り損益率が-41%を下回ったら買いドテンを行うシステムです。

これらを比べると、追加システムの適用により、元システムよりも、1割程度の性能向上が見られることが分かります。

では、この追加システムをフィルタシステムと見立て、元システムと追加システムから逆合成した結果を次図に示します。

このフィルタシステムと元システムとを合成すると、追加システムに等しくなります。

効果は大きくはありませんが、確かに正の期待値を有していることが分かります。

これをシステムとしてみた場合、トレード数は6回、勝率は83.33%、PFは33.0、損益レシオは6.6となり、トレーディングシステムとしての体裁を備えています。

以上より、正の期待値を有するフィルタシステムは、確かに存在することが示されました。その一方、フィルタという性質上、元システムの影響から逃れることは出来ず、フィルタ単独で独立して存在することは、恐らく不可能です。

どのようなシステムに対しても合成して適用できる、万能フィルタといったものは、恐らく存在し得ないことでしょう。

しかし、特定システムに対する、専用フィルタであれば、いくらでも作成することが可能なのです。

コメント 0