合成株価システムとシステムポートフォリオの性能比較:アンリツ+日本電信電話 [システムトレード]

2021年5月5日の記事「株価推移間の相関分析と株式ポートフォリオの設計」で、6754アンリツと9432日本電信電話との株価合成について説明しました。

合成の結果、EERは元の0.3717と0.7512から1.5070に向上し、合成の効果が極めて大きいことが分かりました。

では、この合成株価をシステム運用したら、性能は更に向上するのでしょうか?それとも、これ以上の性能向上は望めないのでしょうか?

更には、合成元のアンリツと日本電信電話それぞれでシステムを作成した時、それらのシステムポートフォリオ性能は合成株価のそれよりも向上するのでしょうか?

今回は、それらの疑問について検証した結果を報告いたします。

なお、検証に用いた銘柄は6754アンリツと9432日本電信電話で、作成したシステムは全てドテンシステムとなっています。

今回作成した合成株価システムは全22点ですが、その中から比較的良く機能していたものは、逆張り系を中心とした7点でした。

さらに、アンリツ単独のシステムの内、比較的良好だった2点と、同じく日本電信電話の5点、そして、それらのシステムポートフォリオ10点を、比較用として評価しました。

各システムの分析期間は、合成株価の期間に合わせて2010年4月1日~2021年4月30日としましたが、今回示す結果は直近データ更新後の5月21日の性能としています。

評価は、相関係数算出ツールに各システムを登録し、資産カーブやEERを比較することで行いました。また、平均リターンと累積リターンを、KFシステムクリエイターから引用しました。

なお、アンリツと日本電信電話のシステムポートフォリオは、現状、KFシステムクリエイターで単一システム化できないため、資産カーブの合成と、EER及び平均リターンの算出に留めました。

平均リターンは、元システムの値の平均を取ると共に、累積リターンの代わりに元システム間の相関係数を記載しています。

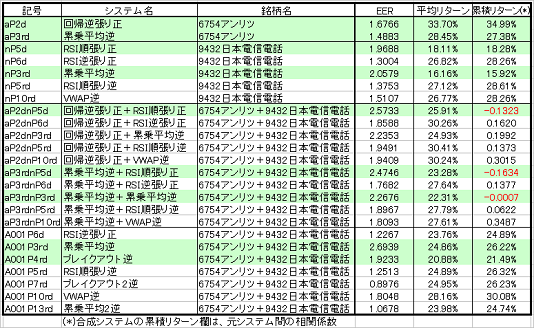

結果一覧を、次表に示します。この表で、薄い緑色の行のシステムは、選択した中で特に良好な資産カーブを有するものです。ただし、アンリツに関しては、元々2つのシステムしか選択しなかったため、全てマークしてあります。

中段はアンリツと日本電信電話のシステムポートフォリオ、下段のA001で始まるグループは、冒頭で述べた合成株価システムです。

アンリツの元システムは比較的高リターンですが、EERは他の選択システムと比較してやや低めです。他のシステムでは、EERが総じて高いことが分かります。

以下、チャートに基づき、各システム性能を比較します。

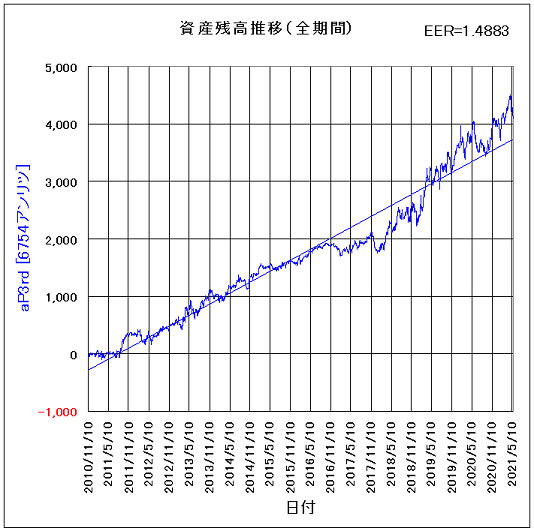

アンリツ回帰逆張り正システムの資産カーブは、次図に示すように、2013年と2017~2018年にやや大きな落ち込みが見られます。後者ではドローダウンの大きさ自体は限定的であるものの、期間がやや長いため、回帰直線との乖離が広がっており、そのことがEERが低めである最大の原因となっています。

アンリツ累乗平均逆システムは、同様に2017年を中心とした停滞期間が長く、逆に直近における上振れが大きいことが、EERを下げる要因となっています。

更に、アンリツ回帰逆張り正システムよりもリターンが小さいことも、同システムよりもEERが小さい理由です。

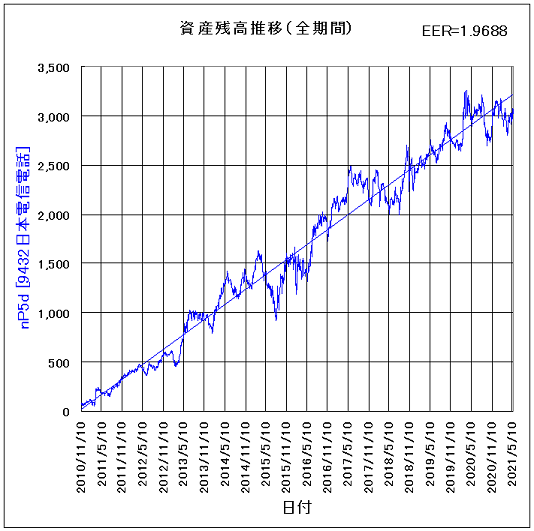

日本電信電話の各システムは、大きく2つのグループに分かれます。一方は、EERが高いもののリターンはやや低いグループ、もう一方は、リターンは高いもののEERが低めのグループです。

今回の選択は、EERの大きさを最大の判断基準としたため、前者のグループのみを採用する結果となりました。

日本電信電話RSI順張り正システムは、資産カーブが回帰直線上によくフィットしているものの、資産の急落が随所に見られます。チャート的には逆張りシステムのような振る舞いとなっていますが、実際にはトレード数61回の長周期順張りシステムです。

すなわち、資産カーブの粗さは、株価推移の粗さを反映していると考えられます。意外に見えますが、このシステムの最大ドローダウンは37%程度しかありません。

見た目の印象よりもEERが大きいのは、資産カーブが変動しても、すぐに回帰直線付近に収斂するためと考えられます。

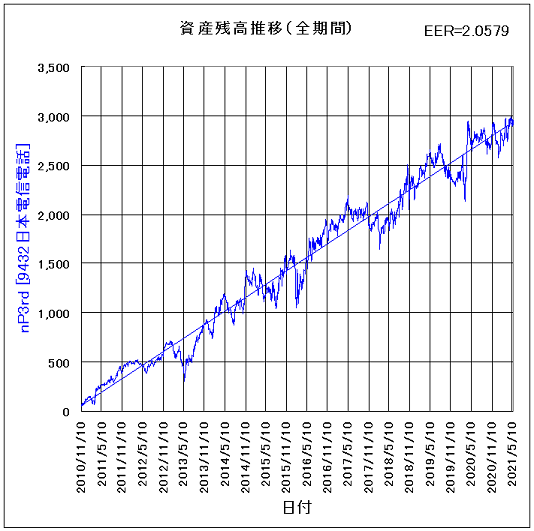

日本電信電話累乗平均逆システムは、資産カーブこそ上記システムと似ていますが、トレード数409回の逆張りシステムです。

最大ドローダウンは38%程度で、RSI順張り正システムとほぼ同じです。

アンリツ回帰逆張り正と日本電信電話RSI順張り正のシステムポートフォリオは、資産カーブの直線性が良好で、EERは2.5733という大きな値となっています。元システム間の相関係数は-0.1323と逆相関になっており、それがEERを向上させる要因となっています。

平均リターンは、元システムの平均値から求めていますが、年率25.91%という高効率となっています。

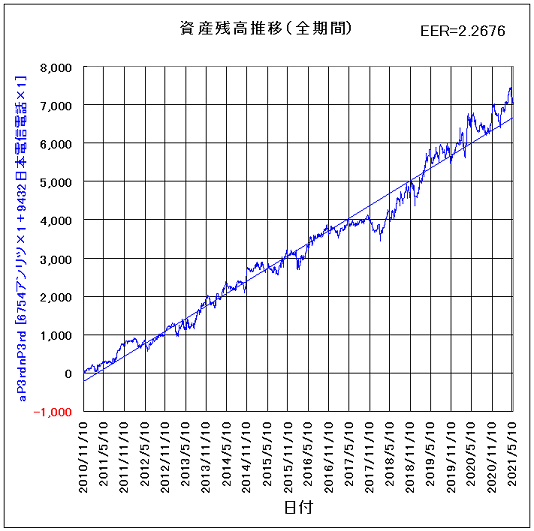

アンリツ累乗平均逆と日本電信電話RSI順張り正のシステムポートフォリオは、やはり良好な直線性を有し、EERは2.4746となっています。

上図のポートフォリオと比べて、アンリツ元システムのリターンがやや低いことから、平均リターンは2.6ポイントほど小さくなっています。

アンリツ累乗平均逆と日本電信電話累乗平均逆のシステムポートフォリオは、異なる銘柄における同一システム同士の組み合わせです。そのため、後述するこれらの合成銘柄の累乗平均逆システムと、良い比較対象となります。

本ポートフォリオのEERと平均リターンは、他の2つよりもやや低めですが、資産カーブを見る限り、特に直近における上昇力は、他を上回っています。

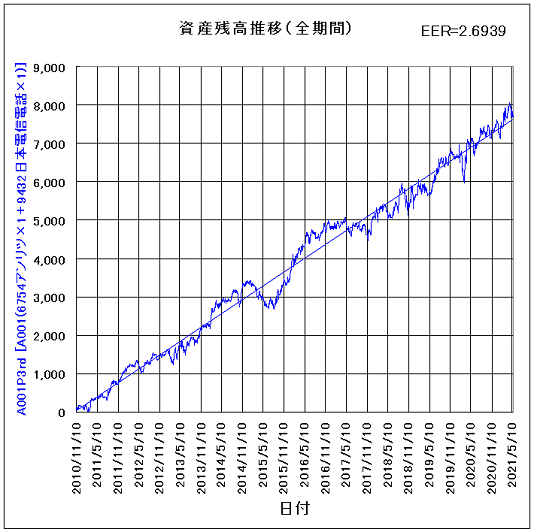

アンリツと日本電信電話の合成株価の累乗平均逆システムは、今回検証したシステムの中で、2.6939という最も高いEERを有します。しかし、資産カーブを見ると2015年のドローダウンが目立ちます。ただ、このシステムの最大ドローダウンは24%ほどしかなく、ほとんど問題ありません。

前述のシステムポートフォリオと比較すると、元システムの最適パラメータは(50,5)と(93,28)であるのに対し、合成株価のそれは、その中間に位置する(71,10)となっています。

では、元システムの最適パラメータを合成株価と同じにすると、そのポートフォリオ性能は合成株価システムと同じになるのでしょうか?

答えは否です。なぜなら、元システムの最適パラメータを揃えても、売買タイミングはけして同じにならないからです。合成株価システムは、その性質上、売買タイミングは構成銘柄で等しくなりますが、ポートフォリオではそうはならないことは明白です。

ちなみに、各システムの最適パラメータ直近継続期間は、アンリツ累乗平均逆は2018年3月29日以降、日本電信電話累乗平均逆は2017年12月22日以降、合成株価の累乗平均逆は2018年4月20日以降、となっています。

いずれもほとんど同じ水準で、分析期間の概ね2割程度となっています。

アンリツと日本電信電話の合成株価のブレイクアウト逆システムは、EERと平均リターン共に、他の合成株価システムやポートフォリオと比べて最小です。

このシステムは逆張りシステムではありますが、トレード数は11年余りでわずか32回しかなく、順張り的な振る舞いとなっています。

しかし、このシステムの元となった合成株価は、元々資産カーブの直線性に優れ、そのまま長期保有してもシステム運用と遜色ない水準です。

そのことを念頭に置いて考えると、本システムは元の合成株価の特性を最も忠実に反映していることが分かります。

本システムの勝率は84.38%ですが、買いシステムのみで見ると、何と100%です。11年間で16回トレードして、全て勝っているということです。その平均利益率は11.57%、平均リターンは17.11%となっています。

買いシステムの最大ドローダウンは、時価ベースで17.32%、簿価ベースではもちろん0%です。システム全体でも、時価ベースでは41.72%とやや高めですが、簿価ベースではわずか14.32%に留まります。

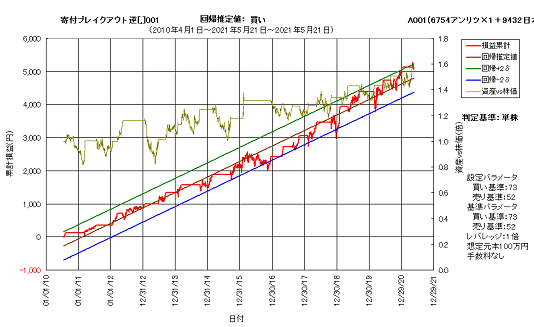

上図は、本システムの買い運用時資産カーブです。5月5日の記事から分かりますように、合成株価の株価上昇額は11年間で4,000円ほどになっています。一方、買いのみのシステム運用では、累計損益は3割近く増えて5,100円ほどになっています。

何よりも、株価下落をうまく回避していることが見て取れます。

以上、6754アンリツと9432日本電信電話の各システムについて、それらのシステムポートフォリオと合成株価システムを比較しました。

その結果、少なくともこれらの合成株価やシステムについて、以下のことが分かりました。

a.システムポートフォリオを組むことにより、単一システムよりもリスクを低減したシステムが得られる。

b.システム間相関係数の算出は、システムポートフォリオ設計にとって極めて重要である。特に、逆相関の関係にあるシステム同士の組み合わせでは、高いリスク低減効果が得られる。

c.合成株価システムでも、システムポートフォリオと同等程度のリスク低減効果がある。ただし、選択肢はシステムポートフォリオよりも少なく、銘柄によっては良好な結果が得られない可能性も否定できない。

d.合成株価システムとシステムポートフォリオは互いに独立したシステムであり、同一性能となる条件は存在しない。これらを余すことなく考えることにより、システムの多様性が生まれる。

システムトレードは、単独運用や相関を考慮しない並列運用でも、比較的低リスク高効率の資産運用が可能ですが、構成銘柄やシステム間の相関係数を考慮することにより、よりリスクを低減した運用が可能になります。

最近では、新型コロナウイルス禍における将来不安もあってか、株式トレードを始めとする資産運用に関心を持つ若い世代が増えていると見聞きします。

長期に渡って着実に資産を積み上げていくには、何よりも、リスクを可能な限り低減していく姿勢が必要です。高レバレッジのデイトレやFX、仮想通貨、さらにはバイナリーオプションなど、短期に大きく利益を上げられる可能性があるトレード手法や対象は、その一方で非常に高いリスクを背負う必要があります。

パチンコや公営ギャンブル感覚で、自分の射幸心を満たし、億万長者を夢見るために行うのであれば、どのようなトレード手段でもよいでしょう。

しかし、地道に資産を増やし、早期リタイア(FIRE)を目指すのであれば、それなりの方法が必要です。

システムトレード、及びそれらのポートフォリオ運用や合成株価システム運用などは、着実な資産運用のための有力な手法の一つだと考えます。

合成の結果、EERは元の0.3717と0.7512から1.5070に向上し、合成の効果が極めて大きいことが分かりました。

では、この合成株価をシステム運用したら、性能は更に向上するのでしょうか?それとも、これ以上の性能向上は望めないのでしょうか?

更には、合成元のアンリツと日本電信電話それぞれでシステムを作成した時、それらのシステムポートフォリオ性能は合成株価のそれよりも向上するのでしょうか?

今回は、それらの疑問について検証した結果を報告いたします。

なお、検証に用いた銘柄は6754アンリツと9432日本電信電話で、作成したシステムは全てドテンシステムとなっています。

今回作成した合成株価システムは全22点ですが、その中から比較的良く機能していたものは、逆張り系を中心とした7点でした。

さらに、アンリツ単独のシステムの内、比較的良好だった2点と、同じく日本電信電話の5点、そして、それらのシステムポートフォリオ10点を、比較用として評価しました。

各システムの分析期間は、合成株価の期間に合わせて2010年4月1日~2021年4月30日としましたが、今回示す結果は直近データ更新後の5月21日の性能としています。

評価は、相関係数算出ツールに各システムを登録し、資産カーブやEERを比較することで行いました。また、平均リターンと累積リターンを、KFシステムクリエイターから引用しました。

なお、アンリツと日本電信電話のシステムポートフォリオは、現状、KFシステムクリエイターで単一システム化できないため、資産カーブの合成と、EER及び平均リターンの算出に留めました。

平均リターンは、元システムの値の平均を取ると共に、累積リターンの代わりに元システム間の相関係数を記載しています。

結果一覧を、次表に示します。この表で、薄い緑色の行のシステムは、選択した中で特に良好な資産カーブを有するものです。ただし、アンリツに関しては、元々2つのシステムしか選択しなかったため、全てマークしてあります。

中段はアンリツと日本電信電話のシステムポートフォリオ、下段のA001で始まるグループは、冒頭で述べた合成株価システムです。

アンリツの元システムは比較的高リターンですが、EERは他の選択システムと比較してやや低めです。他のシステムでは、EERが総じて高いことが分かります。

以下、チャートに基づき、各システム性能を比較します。

アンリツ回帰逆張り正システムの資産カーブは、次図に示すように、2013年と2017~2018年にやや大きな落ち込みが見られます。後者ではドローダウンの大きさ自体は限定的であるものの、期間がやや長いため、回帰直線との乖離が広がっており、そのことがEERが低めである最大の原因となっています。

アンリツ累乗平均逆システムは、同様に2017年を中心とした停滞期間が長く、逆に直近における上振れが大きいことが、EERを下げる要因となっています。

更に、アンリツ回帰逆張り正システムよりもリターンが小さいことも、同システムよりもEERが小さい理由です。

日本電信電話の各システムは、大きく2つのグループに分かれます。一方は、EERが高いもののリターンはやや低いグループ、もう一方は、リターンは高いもののEERが低めのグループです。

今回の選択は、EERの大きさを最大の判断基準としたため、前者のグループのみを採用する結果となりました。

日本電信電話RSI順張り正システムは、資産カーブが回帰直線上によくフィットしているものの、資産の急落が随所に見られます。チャート的には逆張りシステムのような振る舞いとなっていますが、実際にはトレード数61回の長周期順張りシステムです。

すなわち、資産カーブの粗さは、株価推移の粗さを反映していると考えられます。意外に見えますが、このシステムの最大ドローダウンは37%程度しかありません。

見た目の印象よりもEERが大きいのは、資産カーブが変動しても、すぐに回帰直線付近に収斂するためと考えられます。

日本電信電話累乗平均逆システムは、資産カーブこそ上記システムと似ていますが、トレード数409回の逆張りシステムです。

最大ドローダウンは38%程度で、RSI順張り正システムとほぼ同じです。

アンリツ回帰逆張り正と日本電信電話RSI順張り正のシステムポートフォリオは、資産カーブの直線性が良好で、EERは2.5733という大きな値となっています。元システム間の相関係数は-0.1323と逆相関になっており、それがEERを向上させる要因となっています。

平均リターンは、元システムの平均値から求めていますが、年率25.91%という高効率となっています。

アンリツ累乗平均逆と日本電信電話RSI順張り正のシステムポートフォリオは、やはり良好な直線性を有し、EERは2.4746となっています。

上図のポートフォリオと比べて、アンリツ元システムのリターンがやや低いことから、平均リターンは2.6ポイントほど小さくなっています。

アンリツ累乗平均逆と日本電信電話累乗平均逆のシステムポートフォリオは、異なる銘柄における同一システム同士の組み合わせです。そのため、後述するこれらの合成銘柄の累乗平均逆システムと、良い比較対象となります。

本ポートフォリオのEERと平均リターンは、他の2つよりもやや低めですが、資産カーブを見る限り、特に直近における上昇力は、他を上回っています。

アンリツと日本電信電話の合成株価の累乗平均逆システムは、今回検証したシステムの中で、2.6939という最も高いEERを有します。しかし、資産カーブを見ると2015年のドローダウンが目立ちます。ただ、このシステムの最大ドローダウンは24%ほどしかなく、ほとんど問題ありません。

前述のシステムポートフォリオと比較すると、元システムの最適パラメータは(50,5)と(93,28)であるのに対し、合成株価のそれは、その中間に位置する(71,10)となっています。

では、元システムの最適パラメータを合成株価と同じにすると、そのポートフォリオ性能は合成株価システムと同じになるのでしょうか?

答えは否です。なぜなら、元システムの最適パラメータを揃えても、売買タイミングはけして同じにならないからです。合成株価システムは、その性質上、売買タイミングは構成銘柄で等しくなりますが、ポートフォリオではそうはならないことは明白です。

ちなみに、各システムの最適パラメータ直近継続期間は、アンリツ累乗平均逆は2018年3月29日以降、日本電信電話累乗平均逆は2017年12月22日以降、合成株価の累乗平均逆は2018年4月20日以降、となっています。

いずれもほとんど同じ水準で、分析期間の概ね2割程度となっています。

アンリツと日本電信電話の合成株価のブレイクアウト逆システムは、EERと平均リターン共に、他の合成株価システムやポートフォリオと比べて最小です。

このシステムは逆張りシステムではありますが、トレード数は11年余りでわずか32回しかなく、順張り的な振る舞いとなっています。

しかし、このシステムの元となった合成株価は、元々資産カーブの直線性に優れ、そのまま長期保有してもシステム運用と遜色ない水準です。

そのことを念頭に置いて考えると、本システムは元の合成株価の特性を最も忠実に反映していることが分かります。

本システムの勝率は84.38%ですが、買いシステムのみで見ると、何と100%です。11年間で16回トレードして、全て勝っているということです。その平均利益率は11.57%、平均リターンは17.11%となっています。

買いシステムの最大ドローダウンは、時価ベースで17.32%、簿価ベースではもちろん0%です。システム全体でも、時価ベースでは41.72%とやや高めですが、簿価ベースではわずか14.32%に留まります。

上図は、本システムの買い運用時資産カーブです。5月5日の記事から分かりますように、合成株価の株価上昇額は11年間で4,000円ほどになっています。一方、買いのみのシステム運用では、累計損益は3割近く増えて5,100円ほどになっています。

何よりも、株価下落をうまく回避していることが見て取れます。

以上、6754アンリツと9432日本電信電話の各システムについて、それらのシステムポートフォリオと合成株価システムを比較しました。

その結果、少なくともこれらの合成株価やシステムについて、以下のことが分かりました。

a.システムポートフォリオを組むことにより、単一システムよりもリスクを低減したシステムが得られる。

b.システム間相関係数の算出は、システムポートフォリオ設計にとって極めて重要である。特に、逆相関の関係にあるシステム同士の組み合わせでは、高いリスク低減効果が得られる。

c.合成株価システムでも、システムポートフォリオと同等程度のリスク低減効果がある。ただし、選択肢はシステムポートフォリオよりも少なく、銘柄によっては良好な結果が得られない可能性も否定できない。

d.合成株価システムとシステムポートフォリオは互いに独立したシステムであり、同一性能となる条件は存在しない。これらを余すことなく考えることにより、システムの多様性が生まれる。

システムトレードは、単独運用や相関を考慮しない並列運用でも、比較的低リスク高効率の資産運用が可能ですが、構成銘柄やシステム間の相関係数を考慮することにより、よりリスクを低減した運用が可能になります。

最近では、新型コロナウイルス禍における将来不安もあってか、株式トレードを始めとする資産運用に関心を持つ若い世代が増えていると見聞きします。

長期に渡って着実に資産を積み上げていくには、何よりも、リスクを可能な限り低減していく姿勢が必要です。高レバレッジのデイトレやFX、仮想通貨、さらにはバイナリーオプションなど、短期に大きく利益を上げられる可能性があるトレード手法や対象は、その一方で非常に高いリスクを背負う必要があります。

パチンコや公営ギャンブル感覚で、自分の射幸心を満たし、億万長者を夢見るために行うのであれば、どのようなトレード手段でもよいでしょう。

しかし、地道に資産を増やし、早期リタイア(FIRE)を目指すのであれば、それなりの方法が必要です。

システムトレード、及びそれらのポートフォリオ運用や合成株価システム運用などは、着実な資産運用のための有力な手法の一つだと考えます。

コメント 0