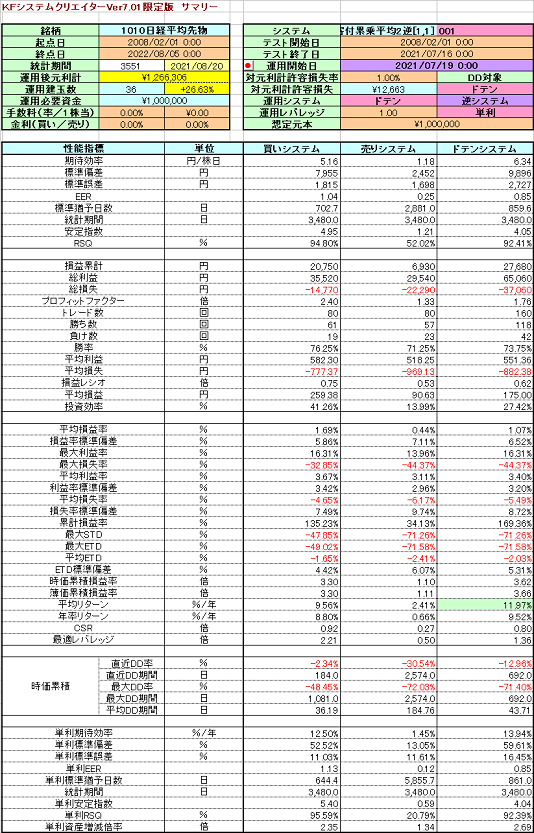

日経平均先物システムの設計と運用成績(4):合成システム日中データ編 [システムトレード]

今回は、前回までに紹介した日経平均先物の日中データシステム3点について、それらの合成システムを作成して仮想運用した結果を報告いたします。

なお、日夜通しデータシステムについては、次回以降に報告する予定です。

システム合成は、各3システムを均等に1:1:1の割合で行っています。合成比率の最適化も行ってみたのですが、何に対して最適化するかの判断が難しく、対象によっては合成しない方が良い、という結果になってしまいます。

最も効果的だと考えられるのは、KFインデックスを最大化する合成ですが、その結果と均等にした場合とでは、顕著な差は見られませんでした。

そこで、最適化は行わずに単純合成した場合についてのみ考えることにしました。

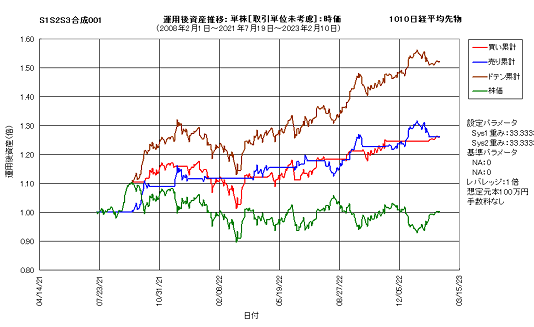

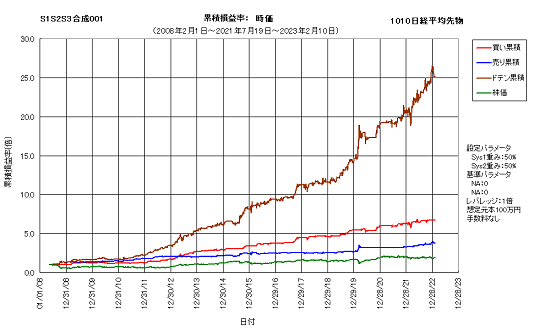

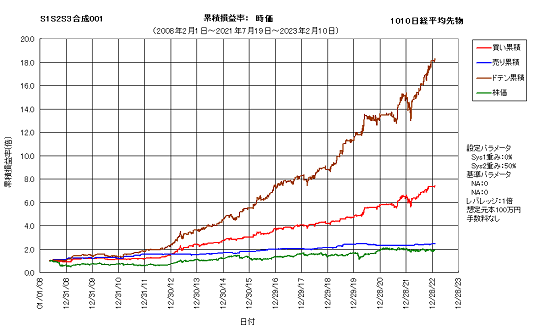

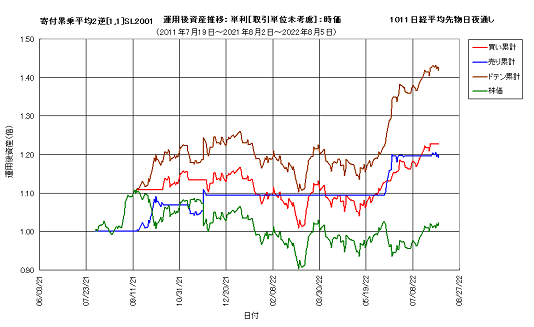

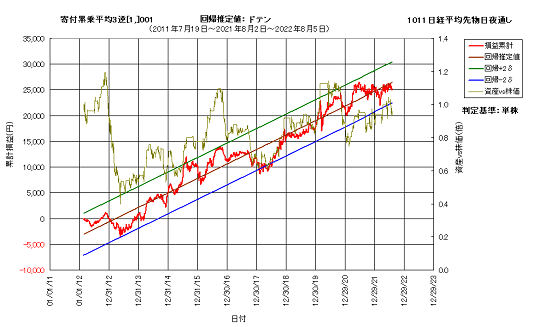

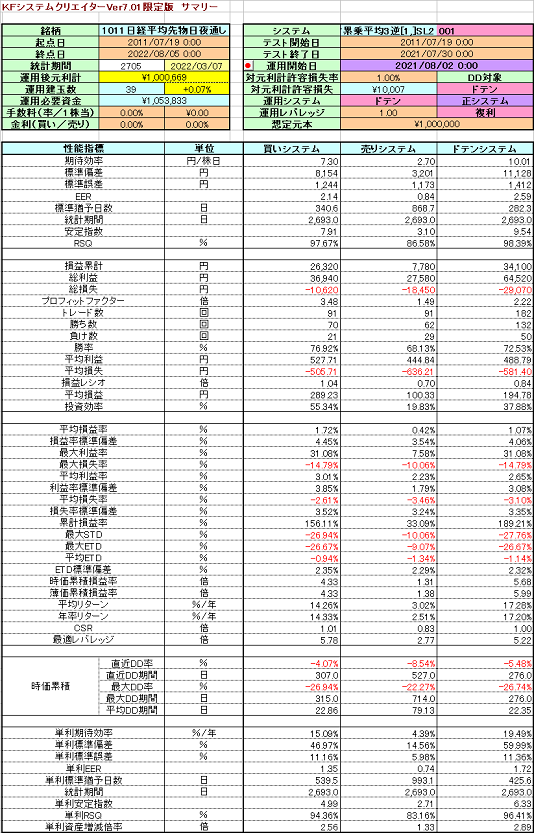

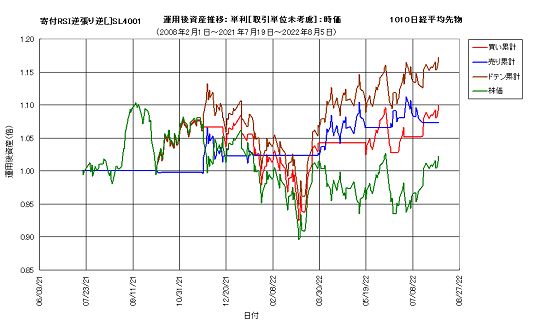

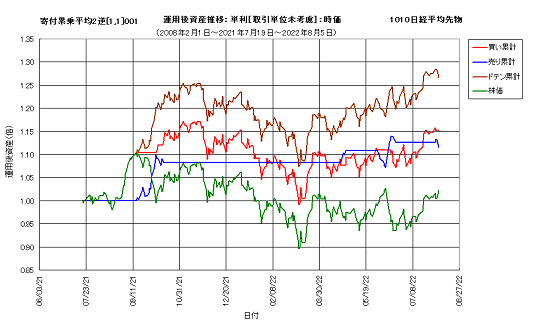

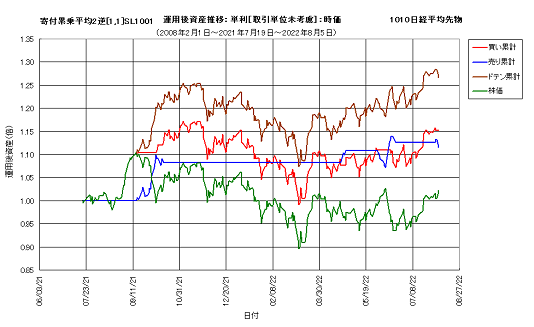

次図は、前回までに紹介した日中データを用いた3システムの合成システムを、2021年7月19日から2023年2月10日まで単株運用した結果です。

直近ではやや停滞も見られますが、全体的には先物価格の天底を良く捉えています。この合成システムの運用後リターンは1年7か月弱で52.29%であり、年率換算しても設計値の平均リターン(期待リターン)22.64%を5割近く上回っています。

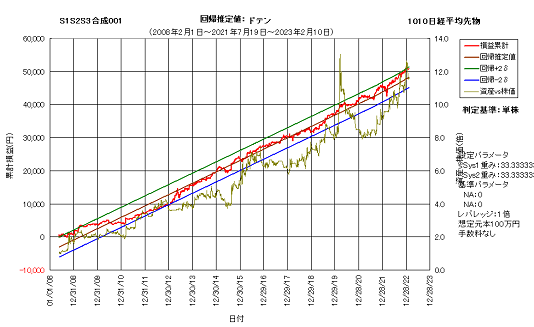

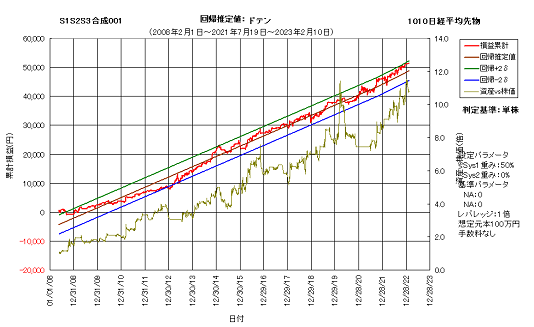

起点日からの資産カーブは、次図に示すように、ドローダウンの少ない直線的な推移となっています。直近においては期待効率よりも高い損益上昇となっていますが、概ね右肩上がりの直線であることが分かります。

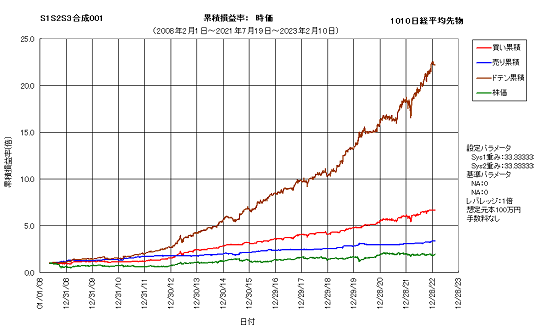

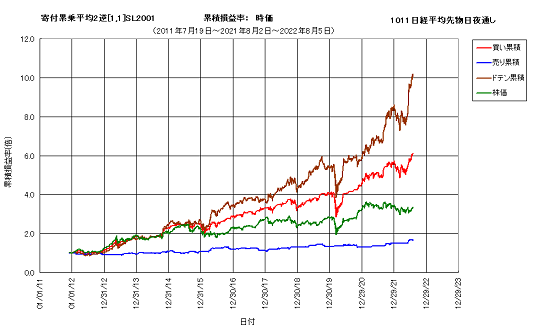

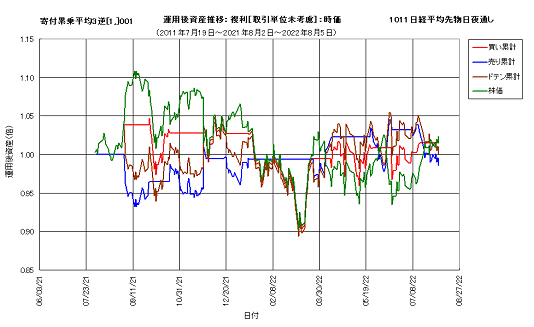

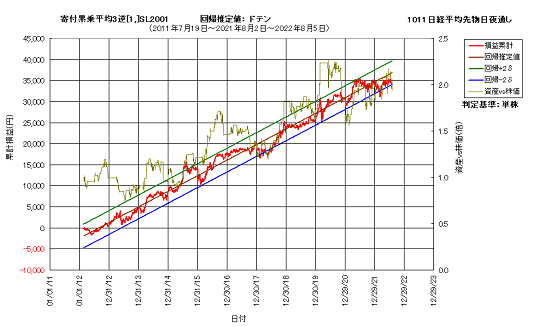

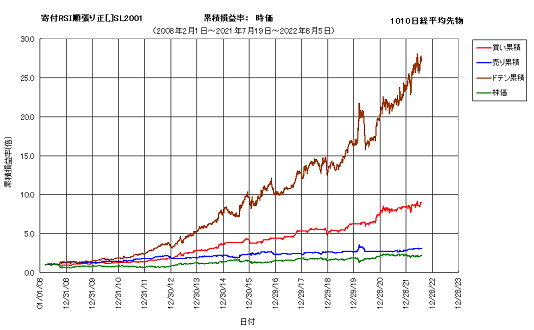

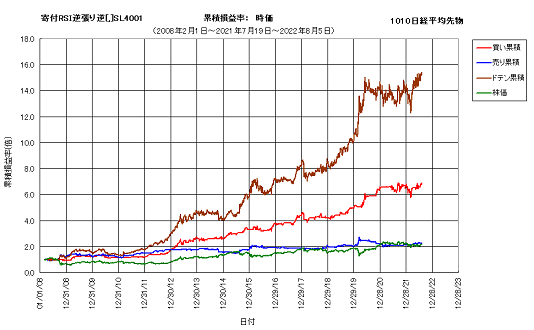

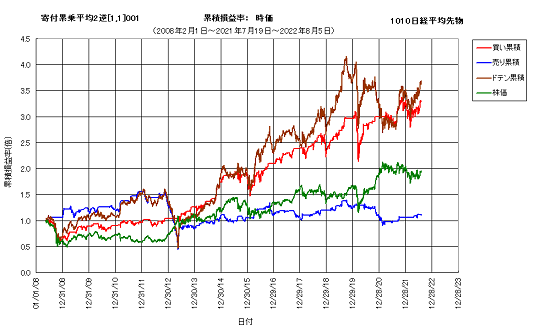

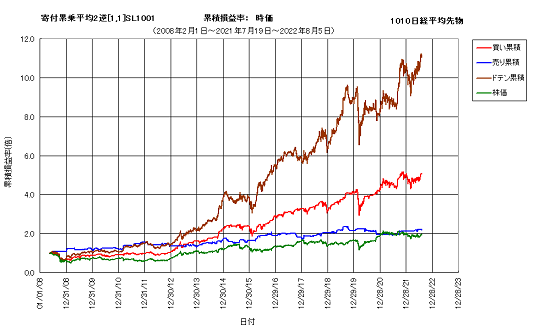

ドローダウンの少なさは、次図に示す累積損益率推移を見れば明らかです。起点日から15年弱で、累積損益率は22.25倍になっています。

これを年率換算した年率リターンは23.89%であり、平均リターンの約1.06倍となっています。

さて、以上では3つのシステムの合成を検証しましたが、実際の運用面においては、買いを+、売りを-とした時に、-1、-1/3、+1/3、+1単位の4つのポジションを取ることになります。

これは実際の運用場面においては、3単位を1ロットとして運用する必要があることを示しています。

すなわち、それだけ多くの資金拘束が必要であり、効率的ではありません。そこで、現実的な解として、2システムの合成を考えてみます。

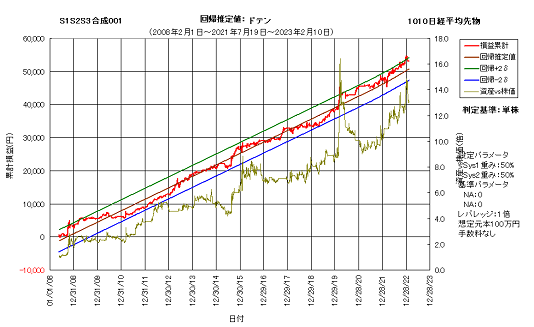

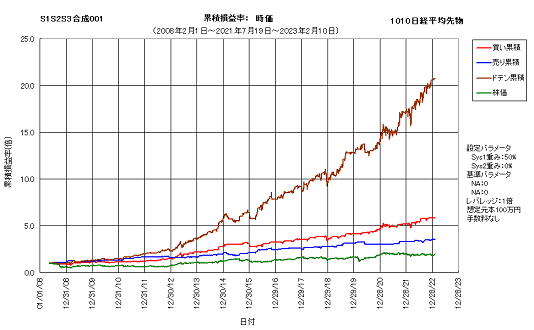

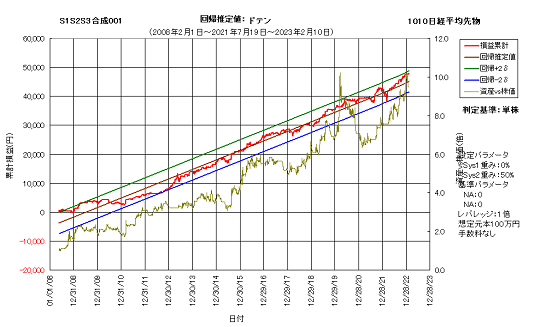

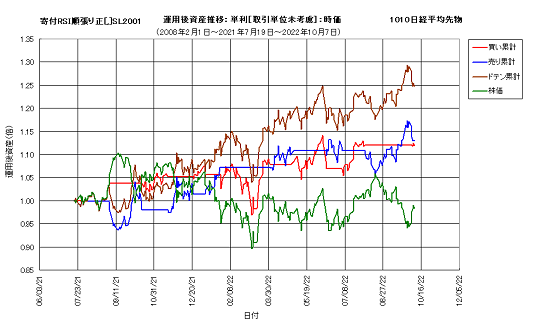

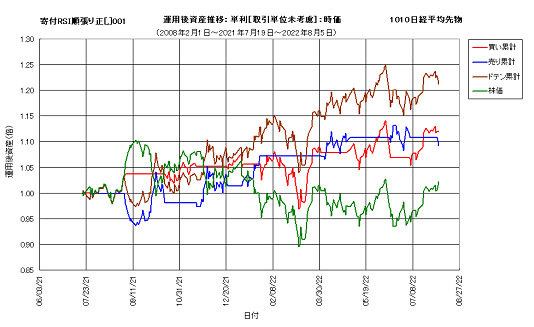

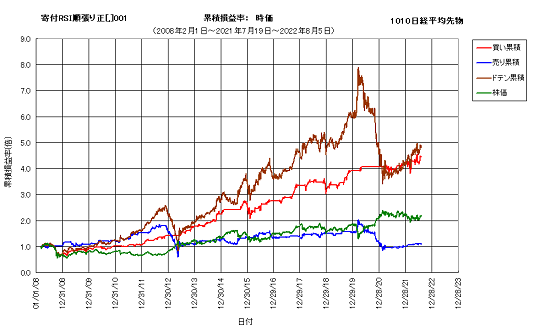

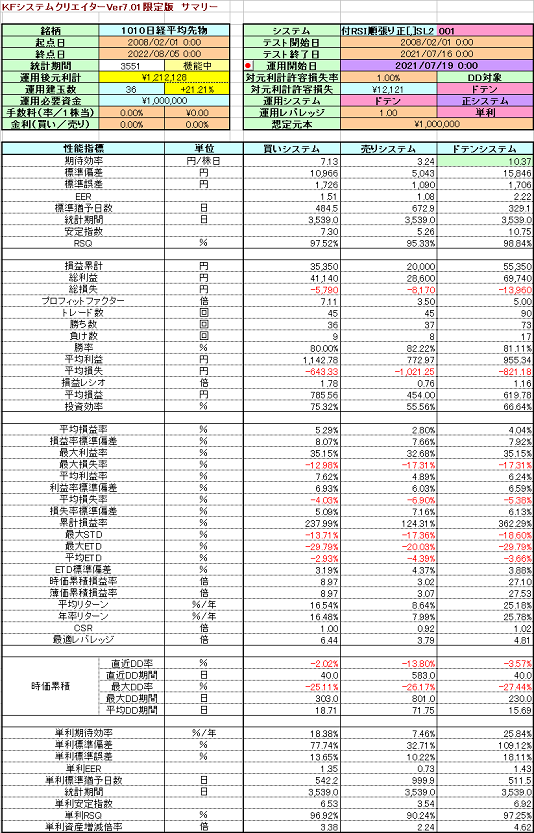

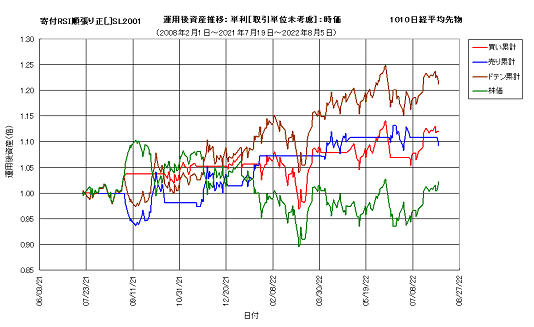

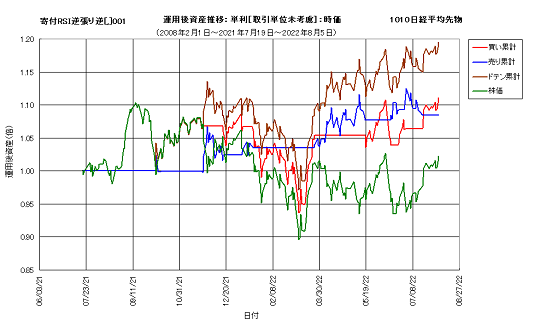

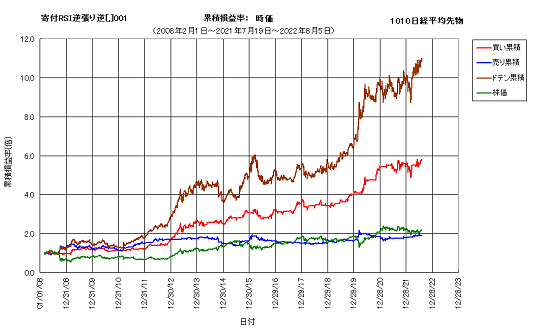

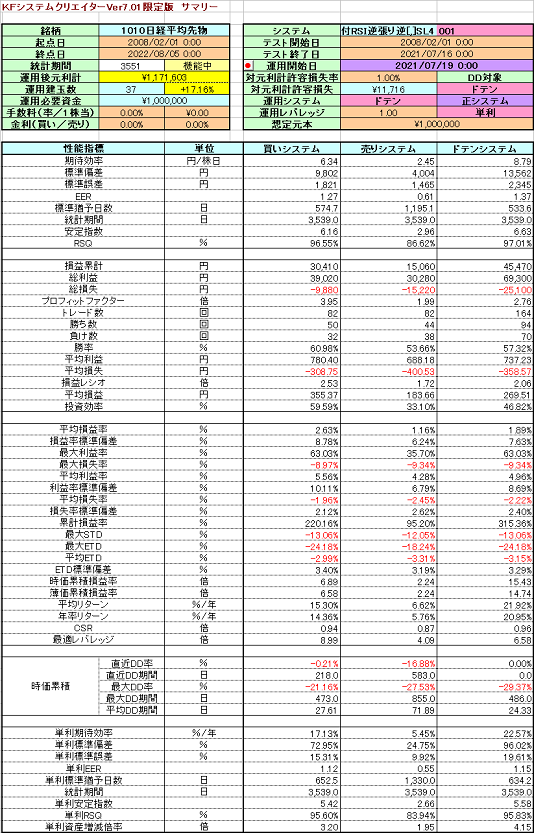

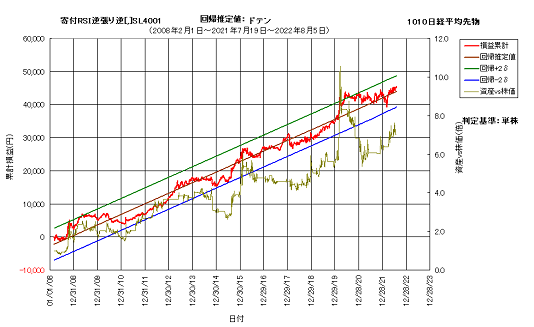

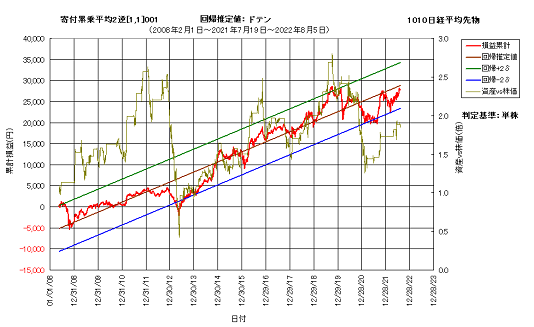

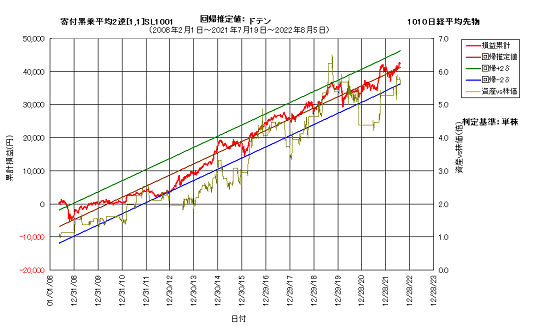

次図は、RSI順張り正SL2とRSI逆張り逆SL4システムを合成したシステムの、単株基準資産カーブと、累積損益率チャートです。

累積損益率は25.11倍、年率リターンは24.93%で、3システム合成の性能を上回っています。一方、EERは2.07で3システム合成の2.25を下回っていることから、安定性はやや劣ることが考えられます。

また、運用開始後のリターンは27.80%で、期待リターンを大きく下回ると共に、3システム合成の半分程度となっています。

ちなみに、2システムの1:1合成の場合、取り得る売買ポジションは、-1、0、+1の3つとなります。

ここで、0はキャッシュポジションを示します。

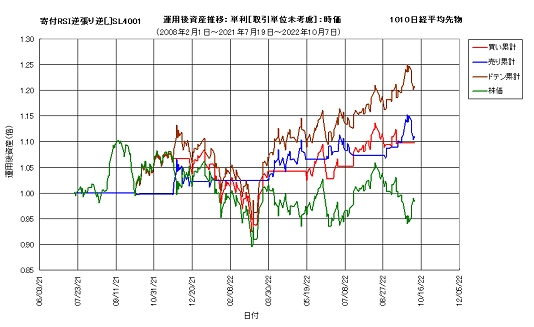

続いて、次図にRSI順張り正SL2と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は20.73倍、年率リターンは23.29%で、3システム合成の性能をやや下回っています。一方、EERは2.16で、こちらも3システム合成をやや下回っていますが、その差はわずかです。

また、運用開始後のリターンは33.71%で、ほぼ期待リターン通りとなっています。

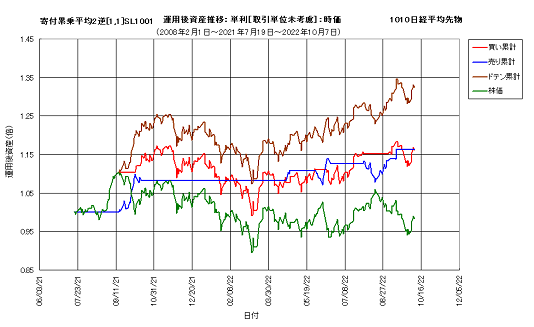

続いて、次図にRSI逆張り逆SL4と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は18.27倍、年率リターンは22.22%で、3システム合成の性能を下回っています。一方、EERは1.83で、こちらも3システム合成を大きく下回っています。

一方、運用開始後のリターンは34.76%で、ほぼ期待リターン通りとなっています。

以上から、リターンや安定性を考慮すると、3システム合成が最も有効であると考えられますが、現実問題として、リスクを考慮した通常の運用資金の、更に3倍ほどの資金を必要とします。

以前説明したように、リスクを考慮した場合、先物1枚当たり700万円ほどの資金が必要とすると、3システム合成の場合、その3倍、すなわち2千万円ほどの運用資金が必要になってしまいます。

一方、2システム合成であれば、リスクを考慮した先物1枚分の運用資金で済むことになり、資金的な問題はありません。

むしろ、単一システムよりもEER向上が見込めることでリスクを取りやすくなり、その結果、より少ない資金、すなわちより高いレバレッジで運用することが可能となります。

もちろん、3システム合成の場合でも、リスク低減効果によって運用資金削減が見込めますが、2システム合成との差を埋める程の効果はありません。

結論としては、2システムの合成システムが、最も有効な運用方法であると考えます。

日夜通しデータを用いた日経平均先物合成システムについては、次回以降に報告する予定ですが、他の記事を先に投稿するかもしれません。

予めご了承ください。

なお、日夜通しデータシステムについては、次回以降に報告する予定です。

システム合成は、各3システムを均等に1:1:1の割合で行っています。合成比率の最適化も行ってみたのですが、何に対して最適化するかの判断が難しく、対象によっては合成しない方が良い、という結果になってしまいます。

最も効果的だと考えられるのは、KFインデックスを最大化する合成ですが、その結果と均等にした場合とでは、顕著な差は見られませんでした。

そこで、最適化は行わずに単純合成した場合についてのみ考えることにしました。

次図は、前回までに紹介した日中データを用いた3システムの合成システムを、2021年7月19日から2023年2月10日まで単株運用した結果です。

直近ではやや停滞も見られますが、全体的には先物価格の天底を良く捉えています。この合成システムの運用後リターンは1年7か月弱で52.29%であり、年率換算しても設計値の平均リターン(期待リターン)22.64%を5割近く上回っています。

起点日からの資産カーブは、次図に示すように、ドローダウンの少ない直線的な推移となっています。直近においては期待効率よりも高い損益上昇となっていますが、概ね右肩上がりの直線であることが分かります。

ドローダウンの少なさは、次図に示す累積損益率推移を見れば明らかです。起点日から15年弱で、累積損益率は22.25倍になっています。

これを年率換算した年率リターンは23.89%であり、平均リターンの約1.06倍となっています。

さて、以上では3つのシステムの合成を検証しましたが、実際の運用面においては、買いを+、売りを-とした時に、-1、-1/3、+1/3、+1単位の4つのポジションを取ることになります。

これは実際の運用場面においては、3単位を1ロットとして運用する必要があることを示しています。

すなわち、それだけ多くの資金拘束が必要であり、効率的ではありません。そこで、現実的な解として、2システムの合成を考えてみます。

次図は、RSI順張り正SL2とRSI逆張り逆SL4システムを合成したシステムの、単株基準資産カーブと、累積損益率チャートです。

累積損益率は25.11倍、年率リターンは24.93%で、3システム合成の性能を上回っています。一方、EERは2.07で3システム合成の2.25を下回っていることから、安定性はやや劣ることが考えられます。

また、運用開始後のリターンは27.80%で、期待リターンを大きく下回ると共に、3システム合成の半分程度となっています。

ちなみに、2システムの1:1合成の場合、取り得る売買ポジションは、-1、0、+1の3つとなります。

ここで、0はキャッシュポジションを示します。

続いて、次図にRSI順張り正SL2と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は20.73倍、年率リターンは23.29%で、3システム合成の性能をやや下回っています。一方、EERは2.16で、こちらも3システム合成をやや下回っていますが、その差はわずかです。

また、運用開始後のリターンは33.71%で、ほぼ期待リターン通りとなっています。

続いて、次図にRSI逆張り逆SL4と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は18.27倍、年率リターンは22.22%で、3システム合成の性能を下回っています。一方、EERは1.83で、こちらも3システム合成を大きく下回っています。

一方、運用開始後のリターンは34.76%で、ほぼ期待リターン通りとなっています。

以上から、リターンや安定性を考慮すると、3システム合成が最も有効であると考えられますが、現実問題として、リスクを考慮した通常の運用資金の、更に3倍ほどの資金を必要とします。

以前説明したように、リスクを考慮した場合、先物1枚当たり700万円ほどの資金が必要とすると、3システム合成の場合、その3倍、すなわち2千万円ほどの運用資金が必要になってしまいます。

一方、2システム合成であれば、リスクを考慮した先物1枚分の運用資金で済むことになり、資金的な問題はありません。

むしろ、単一システムよりもEER向上が見込めることでリスクを取りやすくなり、その結果、より少ない資金、すなわちより高いレバレッジで運用することが可能となります。

もちろん、3システム合成の場合でも、リスク低減効果によって運用資金削減が見込めますが、2システム合成との差を埋める程の効果はありません。

結論としては、2システムの合成システムが、最も有効な運用方法であると考えます。

日夜通しデータを用いた日経平均先物合成システムについては、次回以降に報告する予定ですが、他の記事を先に投稿するかもしれません。

予めご了承ください。

日経平均先物システムの設計と運用成績(3):データアップデート編 [システムトレード]

日経平均先物システムについて、2022年8月11日及び同14日の記事で、2021年7月19日あるいは同8月2日から、2022年8月8日までの運用成績について示しました。

それから2か月ほどが経過する中で、株式市場は大きな変動に見舞われてきました。

今回は、その間に各システムがどのように推移してきたかを、2022年10月7日時点における運用後資産推移チャートと、同8月8日に対する資産増減率ポイント変化幅で示します。

なお、基準システムについては割愛し、追加システムについてのみ記しますが、特記事項があれば別途解説いたします。

まず最初に、比較元となる先物価格推移を示します。先物価格の基準価をシステム運用開始日の始値とし、2022年8月8日から同10月7日の期間の終値を求めて、その間の価格変化量及び変化率(騰落率)を算出しました。

なお、日中データと日夜通しデータとでは、始値は同じですが終値が異なるため、それぞれについて別々に求めています。

また、運用開始日とその時の先物価格(基準価)も両者では異なっています。

㋐日中データ

期間中の価格推移=-¥1,140(¥28,240⇒¥27,100)

2021年7月19日基準価=¥27,560:-4.14ポイント(+2.47%⇒-1.67%)

10月7日の先物価格は、8月8日の価格と比較して1,140円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.47%で若干のプラスとなっていましたが、10月7日時点では-1.67%に転じています。

㋑日夜通しデータ

期間中の価格推移=-¥1,060(¥28,160⇒¥27,100)

2021年8月2日基準価=¥27,460:-3.86ポイント(+2.55%⇒-1.31%)

10月7日の先物価格は、8月8日の価格と比較して1,060円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.55%で若干のプラスとなっていましたが、10月7日時点では-1.31%に転じています。

続いて、システム運用した場合の成績について、以下に示します。

各基準日は上述の先物価格の場合と同じですが、その間の騰落率に相当する資産増減率は、いずれのシステムも大きなプラスになっていることが分かります。

なお、先物取引の場合は、通常、レバレッジを掛けての運用となりますので、以下に示す資産増減率は、実際にはレバレッジを乗じることになります。

設計したシステムは、少なくともレバレッジ3倍程度の運用に耐えるようになっています。

①日中データRSI順張り正追加システム

+3.82ポイント(+20.96%⇒+24.78%)

2か月前より3.82ポイント上昇しています。このシステムの2か月間の期待リターンは4.2%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面には売りで追従しており、非常に良く機能しています。

②日中データRSI逆張り逆追加システム

+3.36ポイント(+17.42%⇒+20.78%)

2か月前より3.36ポイント上昇しています。このシステムの2か月間の期待リターンは3.7%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において、9月以降は売りで追従しており、非常に良く機能しています。

③日中データ累乗平均2逆追加システム

+6.02ポイント(+26.38%⇒+32.40%)

2か月前より6.02ポイント上昇しています。このシステムの2か月間の期待リターンは3.2%ほどですので、期待値を大きく上回る推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換していることが、好成績の要因となっています。

④日夜通しデータ回帰逆張り逆追加システム

-0.96ポイント(+32.27%⇒+31.31%)

2か月前より0.96ポイント下落しています。このシステムの2か月間の期待リターンは3.2%ほどであり、期待値を大きく下回っています。

売買回数の多さからトレンドへの追従性が低く、8月後半以降の先物価格下落局面において追従しきれていないことが、不調の原因だと考えられます。

⑤日夜通しデータ累乗平均2逆追加システム

+4.04ポイント(+41.67%⇒+45.71%)

2か月前より4.04ポイント上昇しています。このシステムの2か月間の期待リターンは3.8%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換しており、結果的に良く機能しています。

⑥日夜通しデータ累乗平均3逆追加システム

-9.16ポイント(-0.13%⇒-9.29%)

2か月前より9.16ポイントの大幅下落となっており、インデックス(先物価格騰落率)の3.86ポイントをも大きく下回っています。

6月後半以降の先物価格上昇局面での売り転換が早すぎたことに加え、8月後半以降の下落局面においては逆に買い転換してしまったことが、不調の原因となっています。

一方、基準システムでは1.80ポイントの下落に留まっており、追加システムが上手く機能しなかったことは明白です。

基準システムでは買い転換のタイミングが9月に入ってからであり、そのことがインデックスとの差を些少に留めました。次図に基準システムの運用資産推移を示します。

以上、日経平均先物システムについて、直近2ヶ月ほどの運用後資産推移を見てきました。今回の結果を見る限り、日中データシステムの方が日夜通しデータシステムよりも、安定性が高いように思われます。

しかし、わずかな期間でのシステム評価は難しく、これだけでは決定的なことは言えないでしょう。

ただし、少なくともほとんどのシステムが有効に機能していることだけは、自信を持って言えるように思います。

こうして各システムを比較検討してみると、ではこれらを合成してみたらもっと良いシステムが出来るのではないかと考えることは当然です。

次回は、実際に合成システムを作成した結果をご報告いたします。

それから2か月ほどが経過する中で、株式市場は大きな変動に見舞われてきました。

今回は、その間に各システムがどのように推移してきたかを、2022年10月7日時点における運用後資産推移チャートと、同8月8日に対する資産増減率ポイント変化幅で示します。

なお、基準システムについては割愛し、追加システムについてのみ記しますが、特記事項があれば別途解説いたします。

まず最初に、比較元となる先物価格推移を示します。先物価格の基準価をシステム運用開始日の始値とし、2022年8月8日から同10月7日の期間の終値を求めて、その間の価格変化量及び変化率(騰落率)を算出しました。

なお、日中データと日夜通しデータとでは、始値は同じですが終値が異なるため、それぞれについて別々に求めています。

また、運用開始日とその時の先物価格(基準価)も両者では異なっています。

㋐日中データ

期間中の価格推移=-¥1,140(¥28,240⇒¥27,100)

2021年7月19日基準価=¥27,560:-4.14ポイント(+2.47%⇒-1.67%)

10月7日の先物価格は、8月8日の価格と比較して1,140円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.47%で若干のプラスとなっていましたが、10月7日時点では-1.67%に転じています。

㋑日夜通しデータ

期間中の価格推移=-¥1,060(¥28,160⇒¥27,100)

2021年8月2日基準価=¥27,460:-3.86ポイント(+2.55%⇒-1.31%)

10月7日の先物価格は、8月8日の価格と比較して1,060円の下落となっています。

8月8日時点における騰落率は、基準価に対して+2.55%で若干のプラスとなっていましたが、10月7日時点では-1.31%に転じています。

続いて、システム運用した場合の成績について、以下に示します。

各基準日は上述の先物価格の場合と同じですが、その間の騰落率に相当する資産増減率は、いずれのシステムも大きなプラスになっていることが分かります。

なお、先物取引の場合は、通常、レバレッジを掛けての運用となりますので、以下に示す資産増減率は、実際にはレバレッジを乗じることになります。

設計したシステムは、少なくともレバレッジ3倍程度の運用に耐えるようになっています。

①日中データRSI順張り正追加システム

+3.82ポイント(+20.96%⇒+24.78%)

2か月前より3.82ポイント上昇しています。このシステムの2か月間の期待リターンは4.2%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面には売りで追従しており、非常に良く機能しています。

②日中データRSI逆張り逆追加システム

+3.36ポイント(+17.42%⇒+20.78%)

2か月前より3.36ポイント上昇しています。このシステムの2か月間の期待リターンは3.7%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において、9月以降は売りで追従しており、非常に良く機能しています。

③日中データ累乗平均2逆追加システム

+6.02ポイント(+26.38%⇒+32.40%)

2か月前より6.02ポイント上昇しています。このシステムの2か月間の期待リターンは3.2%ほどですので、期待値を大きく上回る推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換していることが、好成績の要因となっています。

④日夜通しデータ回帰逆張り逆追加システム

-0.96ポイント(+32.27%⇒+31.31%)

2か月前より0.96ポイント下落しています。このシステムの2か月間の期待リターンは3.2%ほどであり、期待値を大きく下回っています。

売買回数の多さからトレンドへの追従性が低く、8月後半以降の先物価格下落局面において追従しきれていないことが、不調の原因だと考えられます。

⑤日夜通しデータ累乗平均2逆追加システム

+4.04ポイント(+41.67%⇒+45.71%)

2か月前より4.04ポイント上昇しています。このシステムの2か月間の期待リターンは3.8%ほどですので、概ね期待通りの推移となっています。

8月後半以降の先物価格下落局面において売りで追従すると共に、直近の反発局面では買い転換しており、結果的に良く機能しています。

⑥日夜通しデータ累乗平均3逆追加システム

-9.16ポイント(-0.13%⇒-9.29%)

2か月前より9.16ポイントの大幅下落となっており、インデックス(先物価格騰落率)の3.86ポイントをも大きく下回っています。

6月後半以降の先物価格上昇局面での売り転換が早すぎたことに加え、8月後半以降の下落局面においては逆に買い転換してしまったことが、不調の原因となっています。

一方、基準システムでは1.80ポイントの下落に留まっており、追加システムが上手く機能しなかったことは明白です。

基準システムでは買い転換のタイミングが9月に入ってからであり、そのことがインデックスとの差を些少に留めました。次図に基準システムの運用資産推移を示します。

以上、日経平均先物システムについて、直近2ヶ月ほどの運用後資産推移を見てきました。今回の結果を見る限り、日中データシステムの方が日夜通しデータシステムよりも、安定性が高いように思われます。

しかし、わずかな期間でのシステム評価は難しく、これだけでは決定的なことは言えないでしょう。

ただし、少なくともほとんどのシステムが有効に機能していることだけは、自信を持って言えるように思います。

こうして各システムを比較検討してみると、ではこれらを合成してみたらもっと良いシステムが出来るのではないかと考えることは当然です。

次回は、実際に合成システムを作成した結果をご報告いたします。

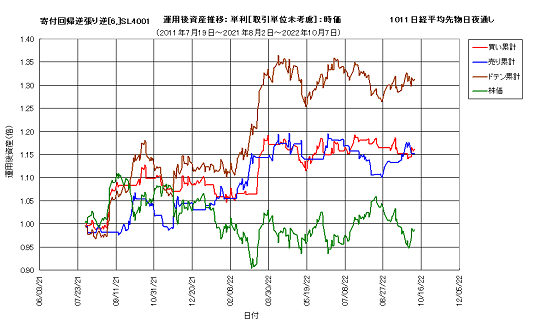

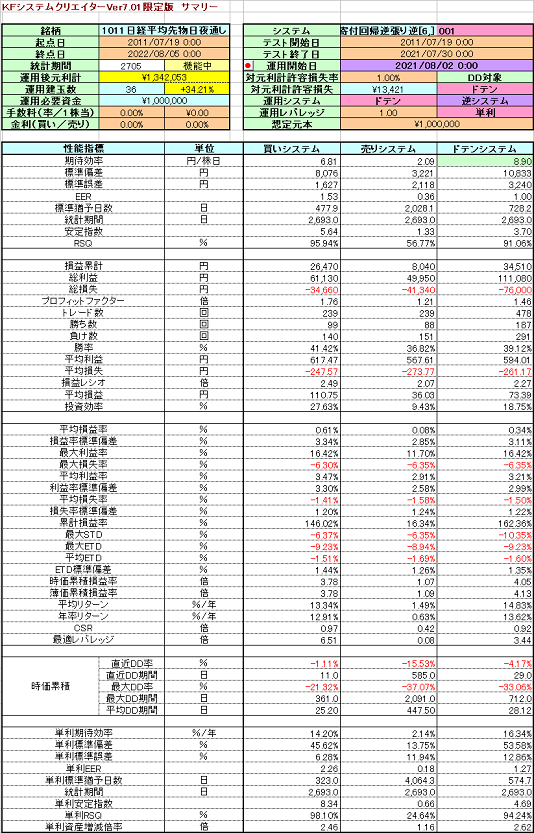

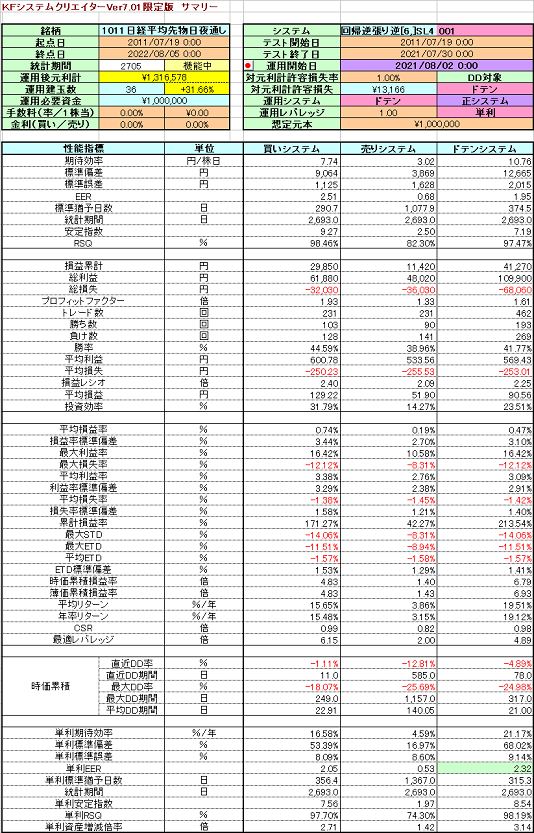

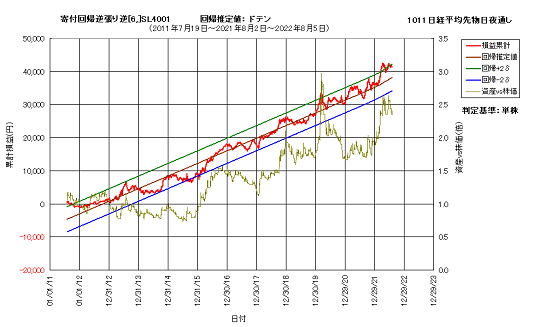

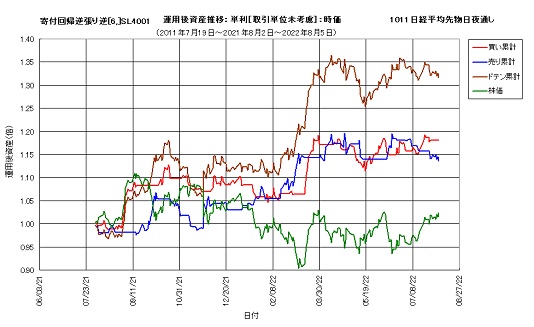

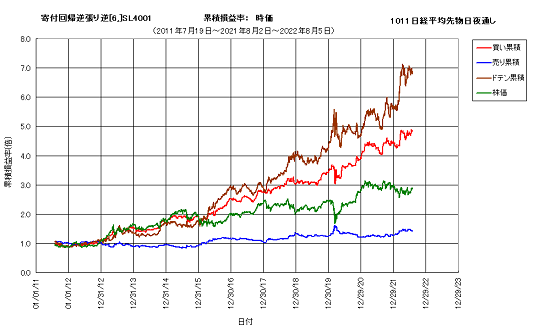

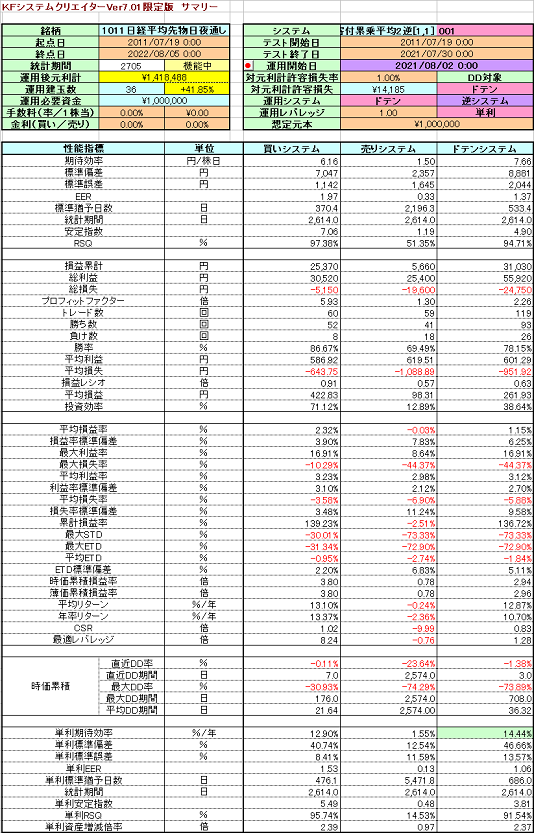

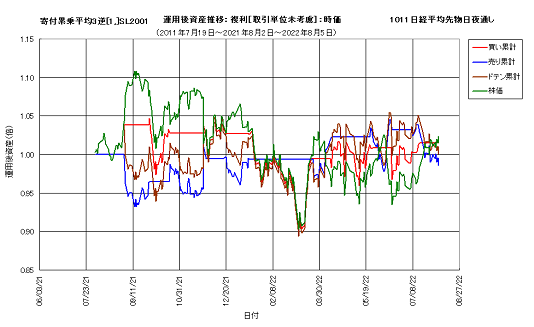

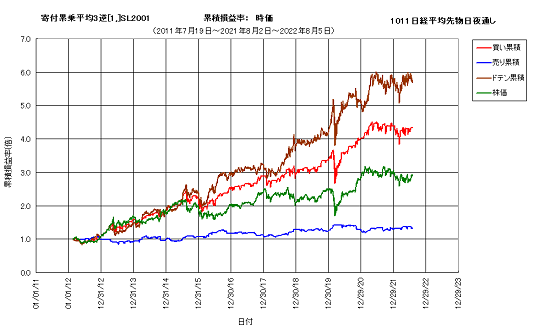

日経平均先物システムの設計と運用成績(2):日夜通しデータ編 [システムトレード]

先回に引き続き、日経平均先物システムについて紹介いたします。今回は、日夜通しデータを用いたシステムです。

日中データ編同様、基準システムと追加システムのセットを3種類、以下に示します。分析条件等は、先回示した通りです。

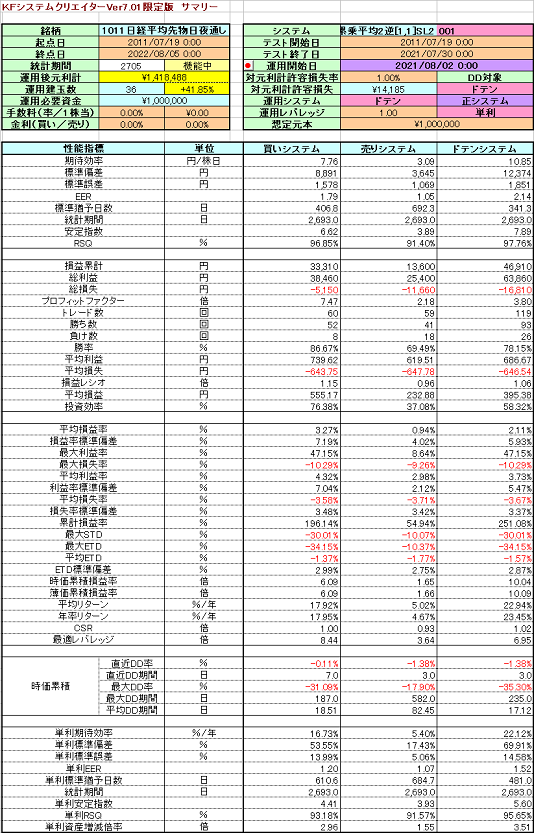

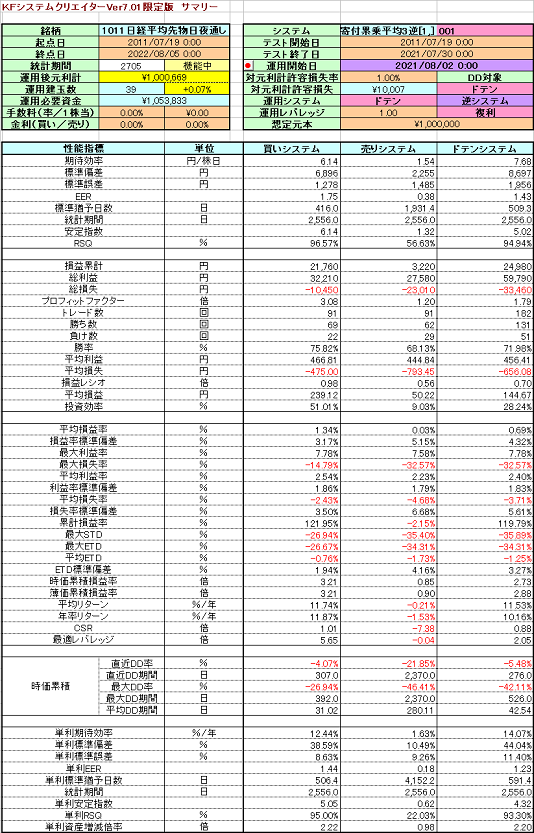

④日夜通しデータ回帰逆張り逆システム vs 同追加システム

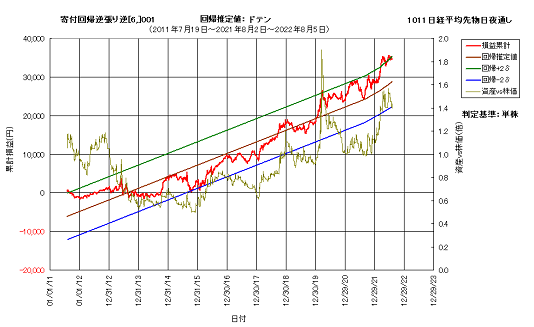

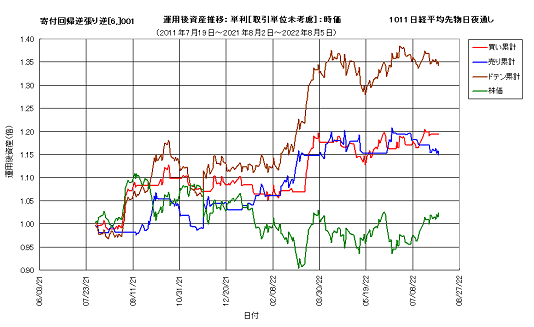

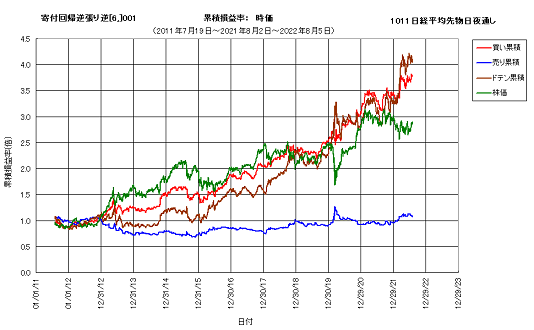

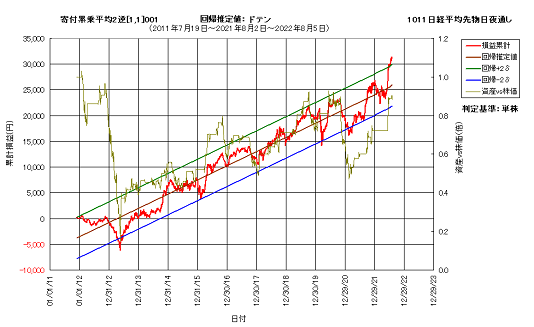

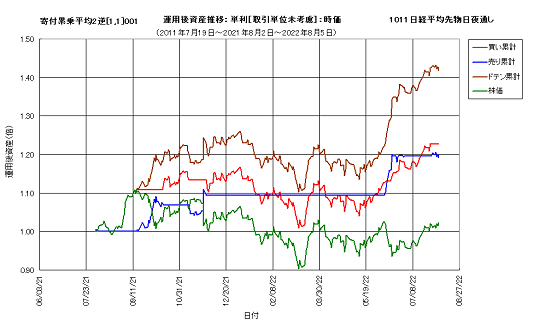

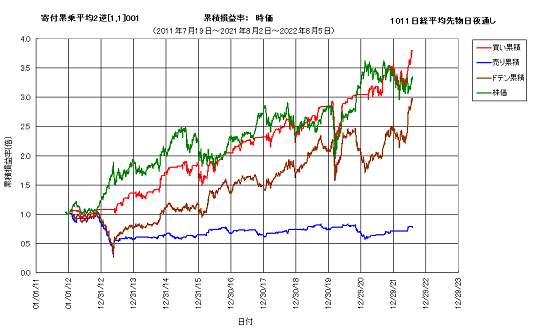

次図に、日夜通しデータ回帰逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ回帰逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

直近1年ほどの成績は基準システムの方が僅かに上回っていますが、これは基準システムの最大STDや最大ETDが小さいため、追加システムが有効に機能し辛いことに起因します。

しかし、全期間を通じては追加システムの効果が上回り、年率リターンで比較すると、追加システムは基準システムの1.4倍ほどになっています。

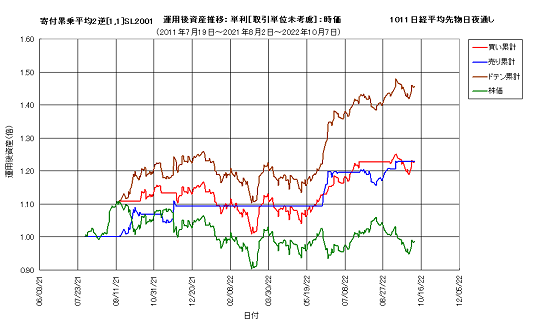

⑤日夜通しデータ累乗平均2逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者で直近1年間の成績に違いはありませんが、年率40%もの高収益となっています。追加システムの年率リターンは23.45%であり、直近ではその2倍近い超過収益です。

基準システムは2018年10月22日、追加システムは2020年3月16日から、最適パラメータは変化しておらず、直近性能が向上するように調整したということはありません。

ただ、このシステムは最大ドローダウンが大きめのため、レバレッジはあまり大きく採れないかもしれません。

安全を十分に考慮するなら、レバレッジはせいぜい2倍程度と考えるべきです。

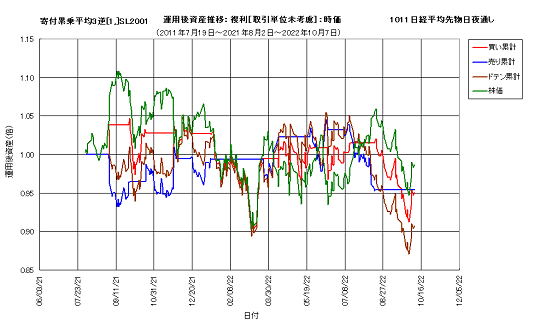

⑥日夜通しデータ累乗平均3逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均3逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均3逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

他のシステムと異なり、このシステムの直近性能は芳しくなく、インデックスにも負けています。年率リターンでは、追加システムは基準システムの1.7倍ほどとなっていますが、値そのものは17.20%とけして大きくはありません。

ただ、現在ポジションが管理限界の下限近くにあるため、システムが機能し続けているとするならば、今後の回帰による超過収益が期待できるかもしれません。

以上、日経平均先物の日夜通しデータを用いた3つのシステムについて、結果を記しました。

先回記した日中データを用いたシステムと比較して、目立った違いは見られません。

一般的には日夜通しデータの方がより多くの状態を含んでいるため、システム設計上有利に働くと考えられがちですが、実際にはそんなことは無いと考えます。

むしろ、クローズ時間が短いことで相場の歪みがより少なくなるため、ギャップの性質に依存したシステムに関しては、不利に働く場合があります。

引け判定、翌寄付き売買のシステムの場合、クローズ時間内における動向がシステムに及ぼす影響は無視できません。

ただし、このギャップが及ぼす影響は長期的に見れば平均的に作用するため、それ自体が著しく不利に働く理由にはならないと考えます。

また、一部の銘柄などでは、ギャップ推移に明確な規則性が見られることから、そのような場合にはむしろ、ギャップの存在がシステム上有利に働く可能性があります。

裏デイトレシステムなどでは、その傾向が顕著に表れるものと見られます。

このような理由から、日中データと日夜通しデータとでは、両者のシステムに顕著な違いが見られなかったものと思います。

これは突き詰めて考えれば、為替データのように基本的に引値と始値が一致するような場合でも、システムの有効性に大きな違いは生じないものと考えます。

日中データ編同様、基準システムと追加システムのセットを3種類、以下に示します。分析条件等は、先回示した通りです。

④日夜通しデータ回帰逆張り逆システム vs 同追加システム

次図に、日夜通しデータ回帰逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ回帰逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

直近1年ほどの成績は基準システムの方が僅かに上回っていますが、これは基準システムの最大STDや最大ETDが小さいため、追加システムが有効に機能し辛いことに起因します。

しかし、全期間を通じては追加システムの効果が上回り、年率リターンで比較すると、追加システムは基準システムの1.4倍ほどになっています。

⑤日夜通しデータ累乗平均2逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者で直近1年間の成績に違いはありませんが、年率40%もの高収益となっています。追加システムの年率リターンは23.45%であり、直近ではその2倍近い超過収益です。

基準システムは2018年10月22日、追加システムは2020年3月16日から、最適パラメータは変化しておらず、直近性能が向上するように調整したということはありません。

ただ、このシステムは最大ドローダウンが大きめのため、レバレッジはあまり大きく採れないかもしれません。

安全を十分に考慮するなら、レバレッジはせいぜい2倍程度と考えるべきです。

⑥日夜通しデータ累乗平均3逆システム vs 同追加システム

次図に、日夜通しデータ累乗平均3逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日夜通しデータ累乗平均3逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

他のシステムと異なり、このシステムの直近性能は芳しくなく、インデックスにも負けています。年率リターンでは、追加システムは基準システムの1.7倍ほどとなっていますが、値そのものは17.20%とけして大きくはありません。

ただ、現在ポジションが管理限界の下限近くにあるため、システムが機能し続けているとするならば、今後の回帰による超過収益が期待できるかもしれません。

以上、日経平均先物の日夜通しデータを用いた3つのシステムについて、結果を記しました。

先回記した日中データを用いたシステムと比較して、目立った違いは見られません。

一般的には日夜通しデータの方がより多くの状態を含んでいるため、システム設計上有利に働くと考えられがちですが、実際にはそんなことは無いと考えます。

むしろ、クローズ時間が短いことで相場の歪みがより少なくなるため、ギャップの性質に依存したシステムに関しては、不利に働く場合があります。

引け判定、翌寄付き売買のシステムの場合、クローズ時間内における動向がシステムに及ぼす影響は無視できません。

ただし、このギャップが及ぼす影響は長期的に見れば平均的に作用するため、それ自体が著しく不利に働く理由にはならないと考えます。

また、一部の銘柄などでは、ギャップ推移に明確な規則性が見られることから、そのような場合にはむしろ、ギャップの存在がシステム上有利に働く可能性があります。

裏デイトレシステムなどでは、その傾向が顕著に表れるものと見られます。

このような理由から、日中データと日夜通しデータとでは、両者のシステムに顕著な違いが見られなかったものと思います。

これは突き詰めて考えれば、為替データのように基本的に引値と始値が一致するような場合でも、システムの有効性に大きな違いは生じないものと考えます。

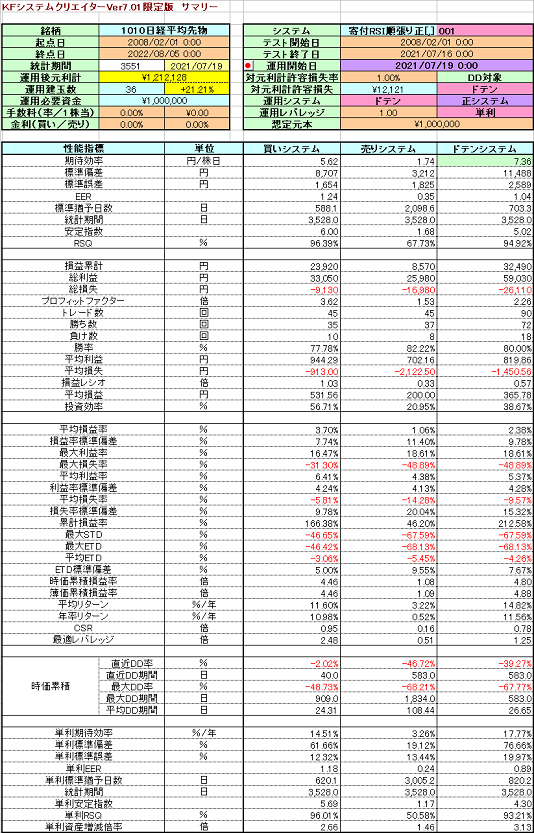

日経平均先物システムの設計と運用成績(1):日中データ編 [システムトレード]

1年ほど前に依頼を受けて、日経平均先物システムを設計しました。その際、それ以前に設計していた日経平均株価システムと似たような挙動を示すことが予想されたため、基本システムのみでは性能向上に限界があると考えました。

そこで、基本システムのシグナルにフィードバックをかける追加システムを適用し、設計を行いました。

システムは当初、日中データのみで設計しましたが、その後日夜通しデータでも設計しています。

システム設計は、日中データ、日夜通しデータそれぞれにおいて、基本22システム×追加4システムの計176システム総当たりで行いました。

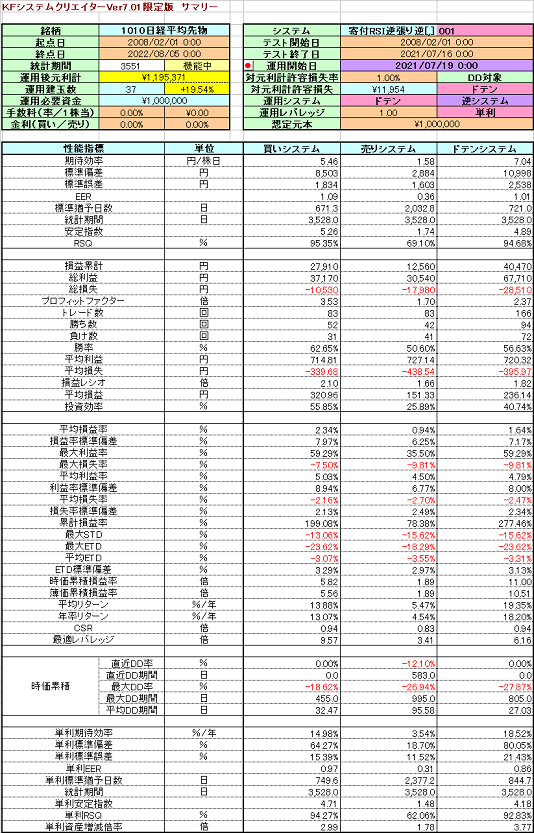

各システムの概要については、ココナラブログ掲載の「KFシステムクリエイター取扱説明書」等をご参照ください。

分析期間は、日中データが2008年2月1日~2021年7月16日、日夜通しデータが2011年7月19日~2021年7月30日となっています。

また、各システムは分析期間の翌立会日に(仮想)運用を開始し、2022年8月5日まで更新しています。

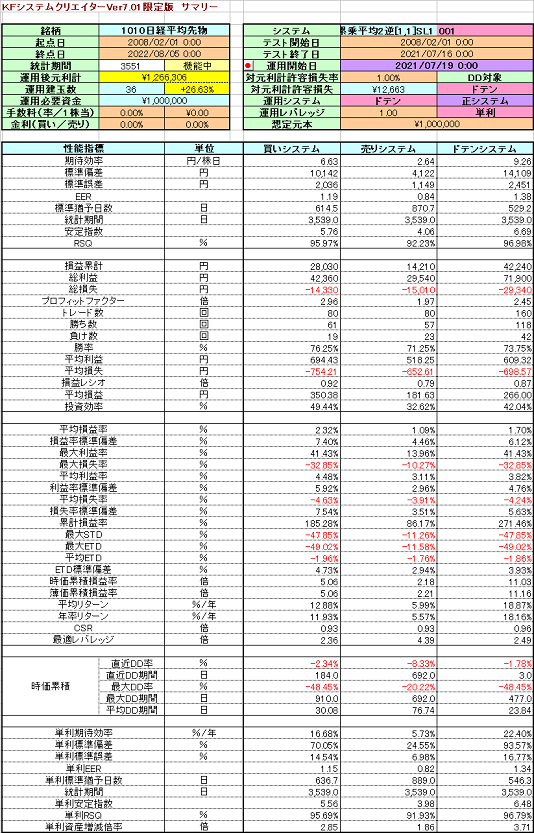

システム設計完了時点で、日中、日夜通しの各システム群から、追加システムの性能が良好な各3システムを選出し、その後の成績を監視しています。

今回は、それらの中から日中データシステムについて、以下に示します。なお、システムのパラメータ等については、伏せさせていただきます。

①日中データRSI順張り正システム vs 同追加システム

次図に、日中データRSI順張り正システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI順張り正追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者のここ1年余りの運用成績は共に21.21%で、差はありません。これは、基準システムと追加システムのポジションに違いがなかった、すなわち、追加システムが発動するほどに基準システムのドローダウンが大きくならなかったことを示しています。

しかし、過去の性能については、両者で顕著な差があります。個々の性能指標の値については、データを見比べてください。

資産カーブを見ると、基準システムでは特に2020年終盤から2021年初めにかけて、急激な落ち込みが見られますが、追加システムではそれが上手く回避されています。

その効果もあって、追加システムの資産カーブは極めてロバスト性が高く、その結果、累積損益率は14年余りで27倍ほどになっています。

年率換算した年率リターンは25.78%ですが、これはあくまでレバレッジ1倍の値です。

このシステムの場合、レバレッジ3倍程度まで安全に運用することが可能です。現行水準で言うと、証拠金2,800万円で3枚、すなわち933万円で1枚を売買することができます。

それにより、年率リターン77%もの運用が期待できることになります。

②日中データRSI逆張り逆システム vs 同追加システム

次図に、日中データRSI逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムの場合、基準システムと追加システムとに際立った違いは見られません。全期間を通じては、追加システムの方が性能が上ですが、直近に限って見れば基準システムの方がやや上回っています。

両者の差異が小さいのは、基準システムのトレード数の多さが原因だと考えられます。その結果、1トレード当たりの最大STDや最大ETDが小さくなるため、追加システムにおける転換シグナルが発動し難くなっています。

③日中データ累乗平均2逆システム vs 同追加システム

次図に、日中データ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムは、トレード数が多いにもかかわらず、基準システムと追加システムとで性能に大きな差があります。

その原因は、基準システムの最大STDや最大ETDの大きさにあります。追加システムの適用により、大幅な性能向上が図られていますが、直近に限って見れば、両者の運用成績に違いはありません。

追加システムは、一見良好に見えますが、①や②のシステムほどには安定性はありません。最適レバレッジが2.49と小さく、最大ドローダウンが48.45%もあることから、レバレッジは2倍程度までしか掛けられません。

以上、日経平均先物の日中データを用いた3つのシステムについて、結果を記しました。先物取引は証拠金に対して、最大10倍程度の金額の取引を行うことが可能ですが、むやみにレバレッジを上げれば、一気に破綻してしまいます。

運用するシステムがどの程度のレバレッジまで機能するのかを十分に見極め、その範囲内での運用を心掛ける必要があります。

安全に運用できる最大レバレッジを高めるためには、資産カーブのロバスト性をいかに高めるかが重要となります。

追加システムの適用は、ロバスト性の向上に対して極めて有効ですが、その安定性については十分な検証を行う必要があります。

少なくとも、基準システムと同等以上の期間に渡って、最適パラメータの安定性を有しなければなりません。

次回は、日経平均先物の日夜通しデータを用いたシステムについて、紹介いたします。

そこで、基本システムのシグナルにフィードバックをかける追加システムを適用し、設計を行いました。

システムは当初、日中データのみで設計しましたが、その後日夜通しデータでも設計しています。

システム設計は、日中データ、日夜通しデータそれぞれにおいて、基本22システム×追加4システムの計176システム総当たりで行いました。

各システムの概要については、ココナラブログ掲載の「KFシステムクリエイター取扱説明書」等をご参照ください。

分析期間は、日中データが2008年2月1日~2021年7月16日、日夜通しデータが2011年7月19日~2021年7月30日となっています。

また、各システムは分析期間の翌立会日に(仮想)運用を開始し、2022年8月5日まで更新しています。

システム設計完了時点で、日中、日夜通しの各システム群から、追加システムの性能が良好な各3システムを選出し、その後の成績を監視しています。

今回は、それらの中から日中データシステムについて、以下に示します。なお、システムのパラメータ等については、伏せさせていただきます。

①日中データRSI順張り正システム vs 同追加システム

次図に、日中データRSI順張り正システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI順張り正追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

両者のここ1年余りの運用成績は共に21.21%で、差はありません。これは、基準システムと追加システムのポジションに違いがなかった、すなわち、追加システムが発動するほどに基準システムのドローダウンが大きくならなかったことを示しています。

しかし、過去の性能については、両者で顕著な差があります。個々の性能指標の値については、データを見比べてください。

資産カーブを見ると、基準システムでは特に2020年終盤から2021年初めにかけて、急激な落ち込みが見られますが、追加システムではそれが上手く回避されています。

その効果もあって、追加システムの資産カーブは極めてロバスト性が高く、その結果、累積損益率は14年余りで27倍ほどになっています。

年率換算した年率リターンは25.78%ですが、これはあくまでレバレッジ1倍の値です。

このシステムの場合、レバレッジ3倍程度まで安全に運用することが可能です。現行水準で言うと、証拠金2,800万円で3枚、すなわち933万円で1枚を売買することができます。

それにより、年率リターン77%もの運用が期待できることになります。

②日中データRSI逆張り逆システム vs 同追加システム

次図に、日中データRSI逆張り逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データRSI逆張り逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムの場合、基準システムと追加システムとに際立った違いは見られません。全期間を通じては、追加システムの方が性能が上ですが、直近に限って見れば基準システムの方がやや上回っています。

両者の差異が小さいのは、基準システムのトレード数の多さが原因だと考えられます。その結果、1トレード当たりの最大STDや最大ETDが小さくなるため、追加システムにおける転換シグナルが発動し難くなっています。

③日中データ累乗平均2逆システム vs 同追加システム

次図に、日中データ累乗平均2逆システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

続いて、日中データ累乗平均2逆追加システムの性能指標、資産カーブ、運用後資産推移、累積損益率を示します。

これらのシステムは、トレード数が多いにもかかわらず、基準システムと追加システムとで性能に大きな差があります。

その原因は、基準システムの最大STDや最大ETDの大きさにあります。追加システムの適用により、大幅な性能向上が図られていますが、直近に限って見れば、両者の運用成績に違いはありません。

追加システムは、一見良好に見えますが、①や②のシステムほどには安定性はありません。最適レバレッジが2.49と小さく、最大ドローダウンが48.45%もあることから、レバレッジは2倍程度までしか掛けられません。

以上、日経平均先物の日中データを用いた3つのシステムについて、結果を記しました。先物取引は証拠金に対して、最大10倍程度の金額の取引を行うことが可能ですが、むやみにレバレッジを上げれば、一気に破綻してしまいます。

運用するシステムがどの程度のレバレッジまで機能するのかを十分に見極め、その範囲内での運用を心掛ける必要があります。

安全に運用できる最大レバレッジを高めるためには、資産カーブのロバスト性をいかに高めるかが重要となります。

追加システムの適用は、ロバスト性の向上に対して極めて有効ですが、その安定性については十分な検証を行う必要があります。

少なくとも、基準システムと同等以上の期間に渡って、最適パラメータの安定性を有しなければなりません。

次回は、日経平均先物の日夜通しデータを用いたシステムについて、紹介いたします。

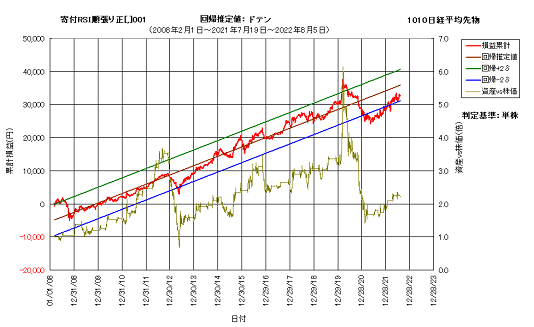

動的パラメータシステムの再検証:9519レノバ [システムトレード]

トレーディングシステムにおいて、最適パラメータの決定は極めて重要な要件の一つです。一般的には、最適パラメータが最適でなくなったときに、そのシステムは終焉を迎えたと判断されます。

しかしその一方で、終焉を迎えたシステムに対し再最適化を行うことで、そのシステムを蘇らせることができるのではないか、という考えもまた存在します。

このように、最適パラメータを更新し続ける事によって、システム寿命の延長を計るシステムを、動的パラメータシステムと呼ぶことにします。

この考えそのものは古くからあり、当ブログでも14年前や11年前に何度か取り上げています。ただし、その当時は検証する道具に乏しく、客観的な判断を下すことはできませんでした。

例えば、2011年1月26日の記事「動的パラメータシステム(1)」などでは、時系列分析結果を用いて過去に遡って最適パラメータを検出し、最適パラメータの推移によって資産カーブがどう変化するかを検証しました。

しかし、最適パラメータ自体、正確には最適化対象指標を客観的に求めることができず、全ての時間軸において同じ最適化対象指標による最適パラメータを用いざるを得ませんでした。

その後、システム改良を進める中で、最適化対象指標の自動選定が可能になり、過去に遡って最適パラメータを客観的かつ一意的に求めることができるようになりました。

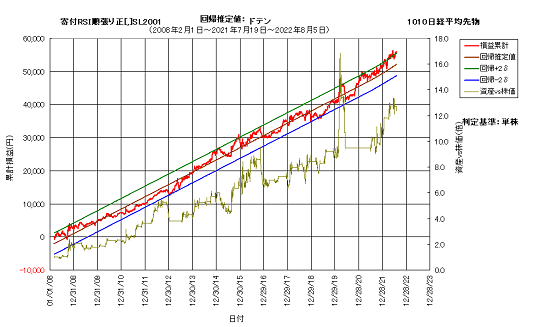

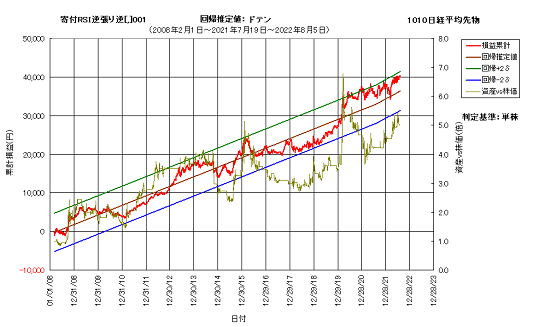

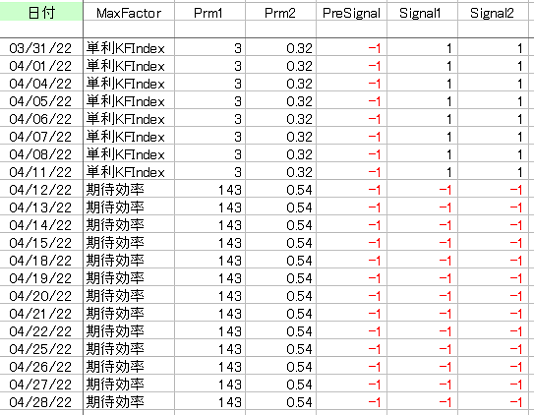

直近の改良においては、次図に示すように最適化対象指標や最適パラメータ、そして売買シグナルを、日毎に求めることが可能となっています。

このように、過去に遡って全ての日付における最適パラメータと売買シグナルを求めた後、合成システムからそれらのシグナルを呼び出すことで、動的パラメータシステムが得られます。

なお、売買シグナルを適用するシステムとして、追加システムではなく合成システムとしたのは、動的パラメータシステムが最適パラメータ違いの複数のシステムを、時系列に合成したシステムだからです。

余談となりますが、既存システムを動的パラメータ対応システムに更新するには、「パラメータ抽出システム復元ツール」を用います。

同ツールで既存システムのパラメータファイルを生成し、そこからシステムを復元することで、動的パラメータ対応システムに変換します。

動的パラメータ対応システムでは、インデックスシート上で上図に示した日々のMaxFactorやPrm1、Prm2、PreSignalを自動検出しますが、そこから実際の売買シグナルを抽出するためには、オペレーションページで「動的シグナル演算」ボタンを押す必要があります。

なお、動的シグナルは全ての日付における最適パラメータに基づいたシグナルを発するSignal1と、特定日付以前の最適パラメータを固定してそれ以降のみ動的シグナルとするSignal2とを、それぞれ生成します。

分析日数が少ない時点では最適パラメータの変動が激しく、システム性能も安定しません。そこで、ある程度の日数が経過し、最適パラメータが安定してきた時点から動的システムの検証を行いたい場合には、Signal2を用います。

これらの選択は、参照先となる合成システム上で行うことができます。

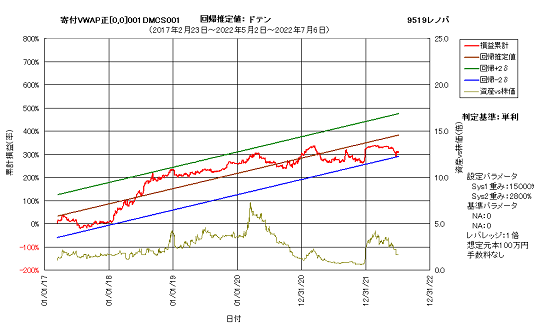

今回は、動的パラメータシステムの動作確認を行うため、9519レノバについて実際にシステムを作成し、検証しました。

本銘柄を選んだ理由は、上場から日が浅く、値動きが激しいため、通常システムと動的システムとの差が顕著に表れると考えたからです。

元システムは2017年2月23日を起点日とし、2022年4月28日時点で時系列分析を行いました。その後、2022年7月6日まで更新しています。

また、Signal2を参照した動的パラメータシステム2では、2020年末までを固定パラメータとし、2021年初めから動的パラメータとしています。

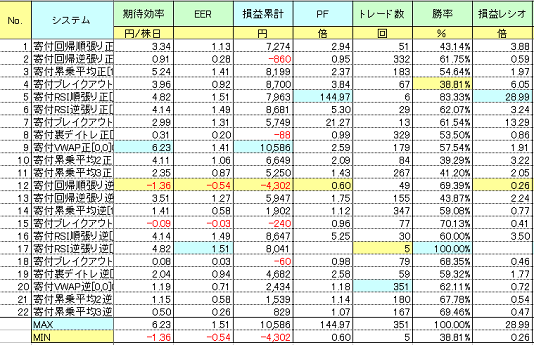

それらの結果一覧を次図に示します。上段が元システム、中段が動的パラメータシステム1、下段が動的パラメータシステム2となっています。

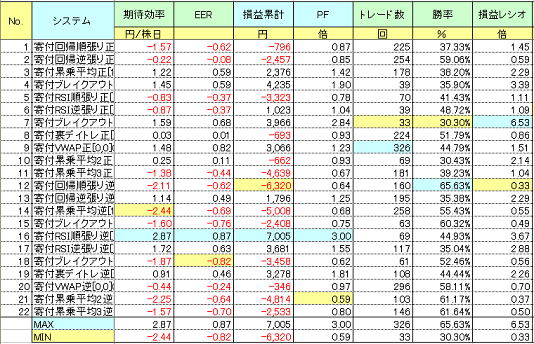

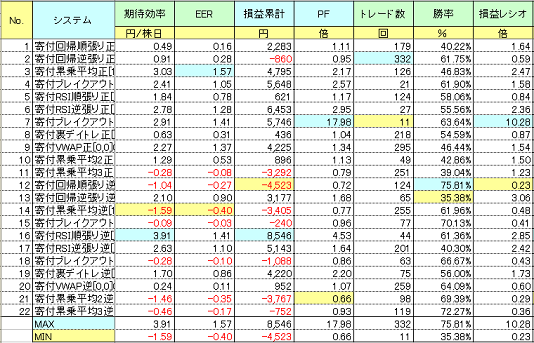

検証したシステムは、11種類のロジックの正逆で全22通りです。

全体的に見ると、各システム性能は、元システム>動的パラメータシステム2>動的パラメータシステム1、であることが分かります。

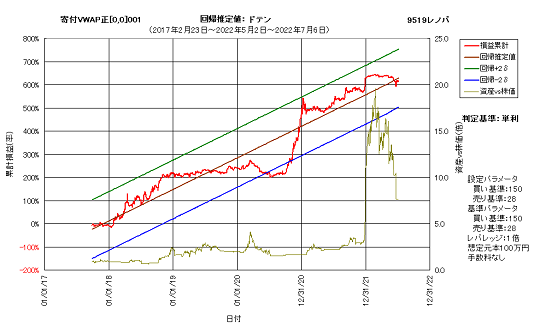

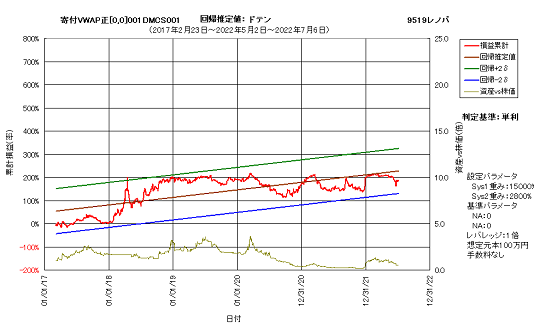

それらの中で比較的性能が良好なVWAP正システムについて、各資産カーブを以下に示します。

結果一覧同様、上段が元システム、中段が動的パラメータシステム1、下段が動的パラメータシステム2となっています。

また、比較しやすいように、各軸のスケールは揃えています。

じっくり比較するまでもなく、各システムの性能差は歴然です。これらのことから、少なくとも9519レノバに関しては、動的パラメータシステムは上手く機能していないことが分かります。

恐らくは、他の銘柄についても同様の結果となるでしょう。もちろん、厳密にはそれらの検証を待つ必要があります。

何故、動的パラメータシステムは機能しないのでしょうか?

それは、最適パラメータが最適でなくなるのは、往々にしてシステム性能の低下局面にあるから、と考えることができます。

また、新たに取って代わった最適パラメータは、あくまでそれまでの全期間の性能を最適化するものであり、必ずしも直ちに性能を向上させるものではない、ということです。

そのため、最適パラメータが変わっても、直近最適パラメータと比較して、以降の性能が向上するかどうかは分かりません。

ただし、今回の検証では、統計的な安定性を重視した最適化対象指標を用いている、ということが、逆に動的パラメータシステムの性能低下をもたらしている可能性を否定できません。

例えば、損益累計を最適化対象指標としたならば、また違った結果となっていたかもしれません。

静的なシステムでは、全体を通じた資産カーブの安定性に重きを置きますが、動的なシステムではあくまで最高資産残高を繋ぎ合わせて行くことで、全期間を通じた安定性を担保することが出来るような気もします。

それについては、今後検証を進めたいと思います。

あるいは、最適パラメータが変わるまでシステム運用を続けるのではなく、資産カーブが一定の基準、例えば管理限界を割り込んだら一旦システムを停止し、その後、最適パラメータが変わったタイミングで運用を再開する方法も考えられます。

これについても、いずれ検証を行いたいと考えています。

また、最適化対象期間を一定期間毎に区切り、それらをつなぎ合わせれば、性能が向上して見えるかもしれません。

しかし、それはあくまで見かけ上に過ぎず、実際には直近までの短い期間で最適化を行ったシステムに外なりません。そのようなシステムは論外と考えます。

今回の結果は、11年前の結果と大きな相違はなく、ある程度予想できたことではあります。ただ、検証方法については大きな進歩があり、ほぼ自動的に動的パラメータシステムを作成することが可能となりました。

今後は、上に述べたいくつかの課題について、検証を進めて行くつもりですが、何せ還暦を迎えた身として、体力的にも気力的にも、10年以上前のようには動けないかもしれません。

当ブログの更新ペースも落ちていますが、何卒ご容赦くださいませ。

しかしその一方で、終焉を迎えたシステムに対し再最適化を行うことで、そのシステムを蘇らせることができるのではないか、という考えもまた存在します。

このように、最適パラメータを更新し続ける事によって、システム寿命の延長を計るシステムを、動的パラメータシステムと呼ぶことにします。

この考えそのものは古くからあり、当ブログでも14年前や11年前に何度か取り上げています。ただし、その当時は検証する道具に乏しく、客観的な判断を下すことはできませんでした。

例えば、2011年1月26日の記事「動的パラメータシステム(1)」などでは、時系列分析結果を用いて過去に遡って最適パラメータを検出し、最適パラメータの推移によって資産カーブがどう変化するかを検証しました。

しかし、最適パラメータ自体、正確には最適化対象指標を客観的に求めることができず、全ての時間軸において同じ最適化対象指標による最適パラメータを用いざるを得ませんでした。

その後、システム改良を進める中で、最適化対象指標の自動選定が可能になり、過去に遡って最適パラメータを客観的かつ一意的に求めることができるようになりました。

直近の改良においては、次図に示すように最適化対象指標や最適パラメータ、そして売買シグナルを、日毎に求めることが可能となっています。

このように、過去に遡って全ての日付における最適パラメータと売買シグナルを求めた後、合成システムからそれらのシグナルを呼び出すことで、動的パラメータシステムが得られます。

なお、売買シグナルを適用するシステムとして、追加システムではなく合成システムとしたのは、動的パラメータシステムが最適パラメータ違いの複数のシステムを、時系列に合成したシステムだからです。

余談となりますが、既存システムを動的パラメータ対応システムに更新するには、「パラメータ抽出システム復元ツール」を用います。

同ツールで既存システムのパラメータファイルを生成し、そこからシステムを復元することで、動的パラメータ対応システムに変換します。

動的パラメータ対応システムでは、インデックスシート上で上図に示した日々のMaxFactorやPrm1、Prm2、PreSignalを自動検出しますが、そこから実際の売買シグナルを抽出するためには、オペレーションページで「動的シグナル演算」ボタンを押す必要があります。

なお、動的シグナルは全ての日付における最適パラメータに基づいたシグナルを発するSignal1と、特定日付以前の最適パラメータを固定してそれ以降のみ動的シグナルとするSignal2とを、それぞれ生成します。

分析日数が少ない時点では最適パラメータの変動が激しく、システム性能も安定しません。そこで、ある程度の日数が経過し、最適パラメータが安定してきた時点から動的システムの検証を行いたい場合には、Signal2を用います。

これらの選択は、参照先となる合成システム上で行うことができます。

今回は、動的パラメータシステムの動作確認を行うため、9519レノバについて実際にシステムを作成し、検証しました。

本銘柄を選んだ理由は、上場から日が浅く、値動きが激しいため、通常システムと動的システムとの差が顕著に表れると考えたからです。

元システムは2017年2月23日を起点日とし、2022年4月28日時点で時系列分析を行いました。その後、2022年7月6日まで更新しています。

また、Signal2を参照した動的パラメータシステム2では、2020年末までを固定パラメータとし、2021年初めから動的パラメータとしています。

それらの結果一覧を次図に示します。上段が元システム、中段が動的パラメータシステム1、下段が動的パラメータシステム2となっています。

検証したシステムは、11種類のロジックの正逆で全22通りです。

全体的に見ると、各システム性能は、元システム>動的パラメータシステム2>動的パラメータシステム1、であることが分かります。

それらの中で比較的性能が良好なVWAP正システムについて、各資産カーブを以下に示します。

結果一覧同様、上段が元システム、中段が動的パラメータシステム1、下段が動的パラメータシステム2となっています。

また、比較しやすいように、各軸のスケールは揃えています。

じっくり比較するまでもなく、各システムの性能差は歴然です。これらのことから、少なくとも9519レノバに関しては、動的パラメータシステムは上手く機能していないことが分かります。

恐らくは、他の銘柄についても同様の結果となるでしょう。もちろん、厳密にはそれらの検証を待つ必要があります。

何故、動的パラメータシステムは機能しないのでしょうか?

それは、最適パラメータが最適でなくなるのは、往々にしてシステム性能の低下局面にあるから、と考えることができます。

また、新たに取って代わった最適パラメータは、あくまでそれまでの全期間の性能を最適化するものであり、必ずしも直ちに性能を向上させるものではない、ということです。

そのため、最適パラメータが変わっても、直近最適パラメータと比較して、以降の性能が向上するかどうかは分かりません。

ただし、今回の検証では、統計的な安定性を重視した最適化対象指標を用いている、ということが、逆に動的パラメータシステムの性能低下をもたらしている可能性を否定できません。

例えば、損益累計を最適化対象指標としたならば、また違った結果となっていたかもしれません。

静的なシステムでは、全体を通じた資産カーブの安定性に重きを置きますが、動的なシステムではあくまで最高資産残高を繋ぎ合わせて行くことで、全期間を通じた安定性を担保することが出来るような気もします。

それについては、今後検証を進めたいと思います。

あるいは、最適パラメータが変わるまでシステム運用を続けるのではなく、資産カーブが一定の基準、例えば管理限界を割り込んだら一旦システムを停止し、その後、最適パラメータが変わったタイミングで運用を再開する方法も考えられます。

これについても、いずれ検証を行いたいと考えています。

また、最適化対象期間を一定期間毎に区切り、それらをつなぎ合わせれば、性能が向上して見えるかもしれません。

しかし、それはあくまで見かけ上に過ぎず、実際には直近までの短い期間で最適化を行ったシステムに外なりません。そのようなシステムは論外と考えます。

今回の結果は、11年前の結果と大きな相違はなく、ある程度予想できたことではあります。ただ、検証方法については大きな進歩があり、ほぼ自動的に動的パラメータシステムを作成することが可能となりました。

今後は、上に述べたいくつかの課題について、検証を進めて行くつもりですが、何せ還暦を迎えた身として、体力的にも気力的にも、10年以上前のようには動けないかもしれません。

当ブログの更新ペースも落ちていますが、何卒ご容赦くださいませ。