日経平均先物システムの設計と運用成績(4):合成システム日中データ編 [システムトレード]

今回は、前回までに紹介した日経平均先物の日中データシステム3点について、それらの合成システムを作成して仮想運用した結果を報告いたします。

なお、日夜通しデータシステムについては、次回以降に報告する予定です。

システム合成は、各3システムを均等に1:1:1の割合で行っています。合成比率の最適化も行ってみたのですが、何に対して最適化するかの判断が難しく、対象によっては合成しない方が良い、という結果になってしまいます。

最も効果的だと考えられるのは、KFインデックスを最大化する合成ですが、その結果と均等にした場合とでは、顕著な差は見られませんでした。

そこで、最適化は行わずに単純合成した場合についてのみ考えることにしました。

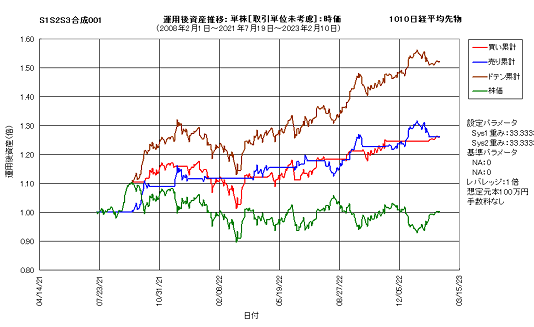

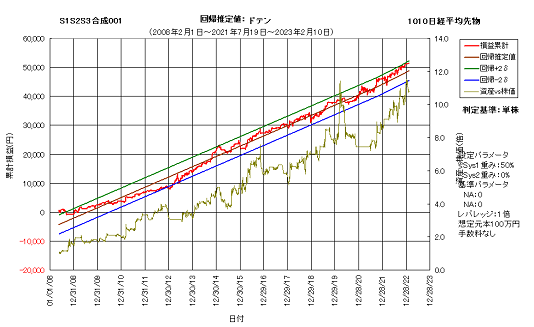

次図は、前回までに紹介した日中データを用いた3システムの合成システムを、2021年7月19日から2023年2月10日まで単株運用した結果です。

直近ではやや停滞も見られますが、全体的には先物価格の天底を良く捉えています。この合成システムの運用後リターンは1年7か月弱で52.29%であり、年率換算しても設計値の平均リターン(期待リターン)22.64%を5割近く上回っています。

起点日からの資産カーブは、次図に示すように、ドローダウンの少ない直線的な推移となっています。直近においては期待効率よりも高い損益上昇となっていますが、概ね右肩上がりの直線であることが分かります。

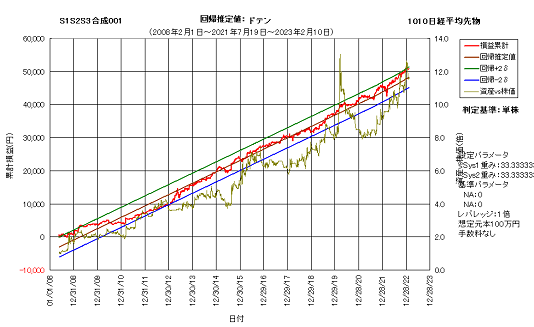

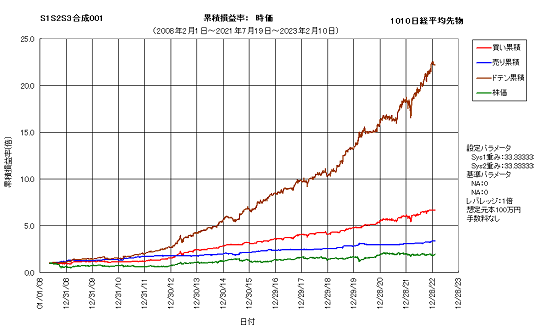

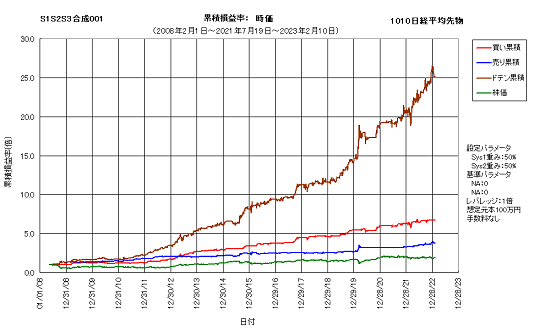

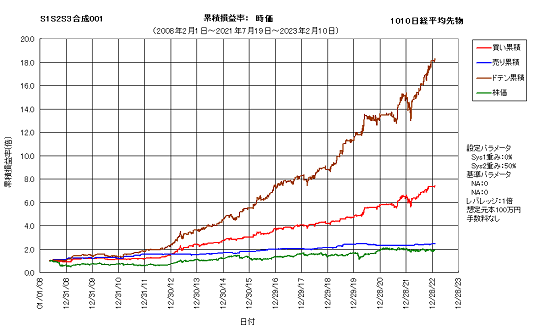

ドローダウンの少なさは、次図に示す累積損益率推移を見れば明らかです。起点日から15年弱で、累積損益率は22.25倍になっています。

これを年率換算した年率リターンは23.89%であり、平均リターンの約1.06倍となっています。

さて、以上では3つのシステムの合成を検証しましたが、実際の運用面においては、買いを+、売りを-とした時に、-1、-1/3、+1/3、+1単位の4つのポジションを取ることになります。

これは実際の運用場面においては、3単位を1ロットとして運用する必要があることを示しています。

すなわち、それだけ多くの資金拘束が必要であり、効率的ではありません。そこで、現実的な解として、2システムの合成を考えてみます。

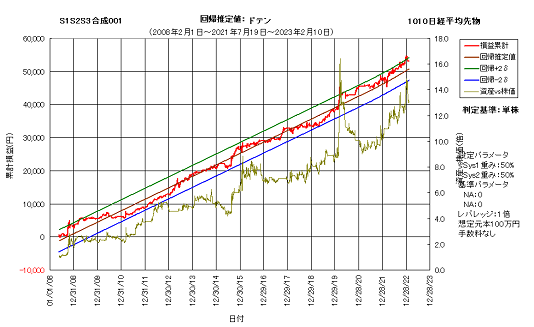

次図は、RSI順張り正SL2とRSI逆張り逆SL4システムを合成したシステムの、単株基準資産カーブと、累積損益率チャートです。

累積損益率は25.11倍、年率リターンは24.93%で、3システム合成の性能を上回っています。一方、EERは2.07で3システム合成の2.25を下回っていることから、安定性はやや劣ることが考えられます。

また、運用開始後のリターンは27.80%で、期待リターンを大きく下回ると共に、3システム合成の半分程度となっています。

ちなみに、2システムの1:1合成の場合、取り得る売買ポジションは、-1、0、+1の3つとなります。

ここで、0はキャッシュポジションを示します。

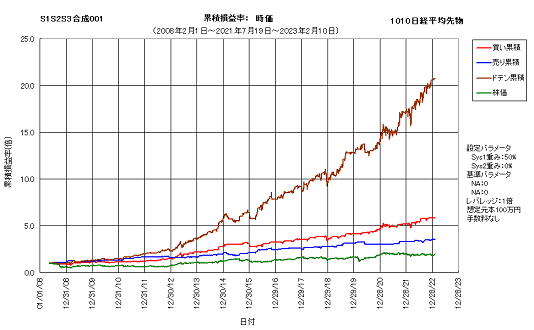

続いて、次図にRSI順張り正SL2と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は20.73倍、年率リターンは23.29%で、3システム合成の性能をやや下回っています。一方、EERは2.16で、こちらも3システム合成をやや下回っていますが、その差はわずかです。

また、運用開始後のリターンは33.71%で、ほぼ期待リターン通りとなっています。

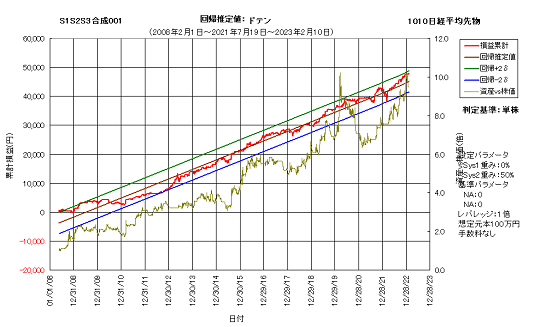

続いて、次図にRSI逆張り逆SL4と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は18.27倍、年率リターンは22.22%で、3システム合成の性能を下回っています。一方、EERは1.83で、こちらも3システム合成を大きく下回っています。

一方、運用開始後のリターンは34.76%で、ほぼ期待リターン通りとなっています。

以上から、リターンや安定性を考慮すると、3システム合成が最も有効であると考えられますが、現実問題として、リスクを考慮した通常の運用資金の、更に3倍ほどの資金を必要とします。

以前説明したように、リスクを考慮した場合、先物1枚当たり700万円ほどの資金が必要とすると、3システム合成の場合、その3倍、すなわち2千万円ほどの運用資金が必要になってしまいます。

一方、2システム合成であれば、リスクを考慮した先物1枚分の運用資金で済むことになり、資金的な問題はありません。

むしろ、単一システムよりもEER向上が見込めることでリスクを取りやすくなり、その結果、より少ない資金、すなわちより高いレバレッジで運用することが可能となります。

もちろん、3システム合成の場合でも、リスク低減効果によって運用資金削減が見込めますが、2システム合成との差を埋める程の効果はありません。

結論としては、2システムの合成システムが、最も有効な運用方法であると考えます。

日夜通しデータを用いた日経平均先物合成システムについては、次回以降に報告する予定ですが、他の記事を先に投稿するかもしれません。

予めご了承ください。

なお、日夜通しデータシステムについては、次回以降に報告する予定です。

システム合成は、各3システムを均等に1:1:1の割合で行っています。合成比率の最適化も行ってみたのですが、何に対して最適化するかの判断が難しく、対象によっては合成しない方が良い、という結果になってしまいます。

最も効果的だと考えられるのは、KFインデックスを最大化する合成ですが、その結果と均等にした場合とでは、顕著な差は見られませんでした。

そこで、最適化は行わずに単純合成した場合についてのみ考えることにしました。

次図は、前回までに紹介した日中データを用いた3システムの合成システムを、2021年7月19日から2023年2月10日まで単株運用した結果です。

直近ではやや停滞も見られますが、全体的には先物価格の天底を良く捉えています。この合成システムの運用後リターンは1年7か月弱で52.29%であり、年率換算しても設計値の平均リターン(期待リターン)22.64%を5割近く上回っています。

起点日からの資産カーブは、次図に示すように、ドローダウンの少ない直線的な推移となっています。直近においては期待効率よりも高い損益上昇となっていますが、概ね右肩上がりの直線であることが分かります。

ドローダウンの少なさは、次図に示す累積損益率推移を見れば明らかです。起点日から15年弱で、累積損益率は22.25倍になっています。

これを年率換算した年率リターンは23.89%であり、平均リターンの約1.06倍となっています。

さて、以上では3つのシステムの合成を検証しましたが、実際の運用面においては、買いを+、売りを-とした時に、-1、-1/3、+1/3、+1単位の4つのポジションを取ることになります。

これは実際の運用場面においては、3単位を1ロットとして運用する必要があることを示しています。

すなわち、それだけ多くの資金拘束が必要であり、効率的ではありません。そこで、現実的な解として、2システムの合成を考えてみます。

次図は、RSI順張り正SL2とRSI逆張り逆SL4システムを合成したシステムの、単株基準資産カーブと、累積損益率チャートです。

累積損益率は25.11倍、年率リターンは24.93%で、3システム合成の性能を上回っています。一方、EERは2.07で3システム合成の2.25を下回っていることから、安定性はやや劣ることが考えられます。

また、運用開始後のリターンは27.80%で、期待リターンを大きく下回ると共に、3システム合成の半分程度となっています。

ちなみに、2システムの1:1合成の場合、取り得る売買ポジションは、-1、0、+1の3つとなります。

ここで、0はキャッシュポジションを示します。

続いて、次図にRSI順張り正SL2と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は20.73倍、年率リターンは23.29%で、3システム合成の性能をやや下回っています。一方、EERは2.16で、こちらも3システム合成をやや下回っていますが、その差はわずかです。

また、運用開始後のリターンは33.71%で、ほぼ期待リターン通りとなっています。

続いて、次図にRSI逆張り逆SL4と累乗平均2逆SL1を合成したシステムの、単株基準資産カーブと、累積損益率チャートを示します。

このシステムの累積損益率は18.27倍、年率リターンは22.22%で、3システム合成の性能を下回っています。一方、EERは1.83で、こちらも3システム合成を大きく下回っています。

一方、運用開始後のリターンは34.76%で、ほぼ期待リターン通りとなっています。

以上から、リターンや安定性を考慮すると、3システム合成が最も有効であると考えられますが、現実問題として、リスクを考慮した通常の運用資金の、更に3倍ほどの資金を必要とします。

以前説明したように、リスクを考慮した場合、先物1枚当たり700万円ほどの資金が必要とすると、3システム合成の場合、その3倍、すなわち2千万円ほどの運用資金が必要になってしまいます。

一方、2システム合成であれば、リスクを考慮した先物1枚分の運用資金で済むことになり、資金的な問題はありません。

むしろ、単一システムよりもEER向上が見込めることでリスクを取りやすくなり、その結果、より少ない資金、すなわちより高いレバレッジで運用することが可能となります。

もちろん、3システム合成の場合でも、リスク低減効果によって運用資金削減が見込めますが、2システム合成との差を埋める程の効果はありません。

結論としては、2システムの合成システムが、最も有効な運用方法であると考えます。

日夜通しデータを用いた日経平均先物合成システムについては、次回以降に報告する予定ですが、他の記事を先に投稿するかもしれません。

予めご了承ください。

コメント 0