株価推移間の相関分析と株式ポートフォリオの設計 [投資・経済全般]

先月は、「相関係数算出ツール株式版」の改修作業に掛かりきりになり、当ブログの更新にまで手が回らない状況でした。同ツールは無事完成し、ココナラにサービスとして出品いたしました。

ツールの詳細につきましては、ココナラブログにて取扱説明書等を公開しておりますので、興味のある方はそちらをご覧ください。

この相関係数算出ツール株式版ですが、元々は合成システムを作成するためにシステム同士の相関を調べる、「システム間相関係数算出ツール」が原型となっています。

しかし、あれもこれもと機能を詰め込みすぎたために、かなり大掛かりなものとなってしまいました。

今回は、本ツールを用いた株式合成について、その意義と効果を述べたいと思います。

先日、何気なく夜のニュースを見ていたところ、FIRE(ファイア)を目指す人々の特集を放送していました。FIREとは「Financial Independence, Retire Early」の略で、経済的自立による早期リタイアを意味します。

何年か前には「億り人」という言葉が世間を賑わしたことがありましたが、FIREはそれとは異なる概念です。

億り人は、投資によって短期間で一気に億を超える資産を築き上げた人で、それを達成するための手法として、主にデイトレやFX、株式への集中投資などを用います。

短期間で大きなリターンを得るために、高レバレッジでの運用が必要であり、必然的にリスクは増大します。

一方のFIREは、高リターンは望まず低リスクで安定した資産形成を目指します。例えば、普通に働いていたらあと30年で定年になるところを、20年でリタイアすることを目標とします。

リタイアの条件としては、その後も投資活動を継続することで、資産を減らさずに生活水準を維持し続けることです。

FIREについてはいろいろと興味深いところであり、もちろん課題も多くあるのですが、それらについてはいつか日を改めて考える機会を持ちたいと思います。

今は、このような動きが湧き上がり始めている、ということをご理解ください。

さて、この新たなムーブメントの特徴としては、かつての定期預金のような堅実な資産形成を目指す、というものです。しかし、残念ながら現在では、無リスクで年間数パーセント以上の利益が得られる金融商品は存在しません。

そこで、多少のリスクを背負っても、株式投資等でリターンを得ることが必要になります。

その方法としては、様々なものがあります。長期保有による値上がりや配当狙い、リスク分散のためのポートフォリオ形成、システムトレード等によるアクティブ運用、あるいは投資信託や外国株式投資など、多くの方法の中から自分に見合った手法を見出し、実践する必要があります。

いずれにしても最も重要なのは、FIREを達成した以降において、それを達成するために用いて来た投資手法が機能し続けるかどうかということです。

FIREを達成しても、それ以降で負けが込んで元本を食いつぶすようでは意味がありません。

例えば、私たちが株を買い、それを長期に渡って保有する場合、どのような銘柄を選択するでしょう。大抵は、東証1部上場の大型株やハイテク株などを選ぶのではないでしょうか。

では、それらの株価は安定して上昇しているかというと、必ずしもそうではないことが分かります。

一般に株価推移のバラツキは非常に大きく、平均的にはプラスで推移したとしても、その過程においては大きく下落する場面が多々あります。

それでもいずれは上昇すると信じて持ち堪える方も多いでしょうが、一歩間違えると塩漬けになってしまいます。10~20年前にはよもや倒産するわけがないと信じられていた大企業が、株式市場からの退場を迫られる事例も少なくありません。

ならばどうすべきかと言うと、一つはシステムトレードに代表されるアクティブ運用を行うこと、そしてもう一つは運用リスクが低減するようポートフォリオを組むことです。

システムトレードにつきましては、これまで何度も述べてきたため、ここでは触れません。以降では、株式でポートフォリオを組むことについて考えます。

株式でポートフォリオを組む場合、通常は関連の小さい(と思われる)セクタに所属する銘柄をそれぞれピックアップして組み合わせます。

あるいは、セクタに関係なく、相関係数が小さい銘柄同士を組み合わせるかもしれません。

そもそも、関連が小さいセクタであるならば、その構成銘柄の株価推移も他セクタと異なるはずです。これは言い換えれば、それらの株価推移間の相関が小さいことを言っているに過ぎません。

すなわち、セクタを云々するまでもなく、株価推移同士の相関係数を調べれば事足ります。

通常、株価推移同士の相関係数算出には株価騰落率を用います。しかし、株価騰落率を用いた相関係数は、時として目的に適う結果を得ることができません。

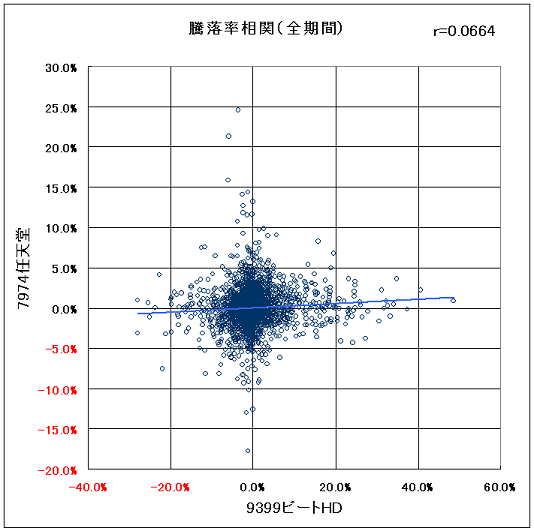

次図は、手持ちの約100銘柄の株価データにおける騰落率間の相関係数の中で、最も小さくなる組み合わせを示した散布図です。

分析期間は直近約11年間で、第一銘柄は9399ビートHD、第二銘柄は7974任天堂、相関係数は0.0664となっています。

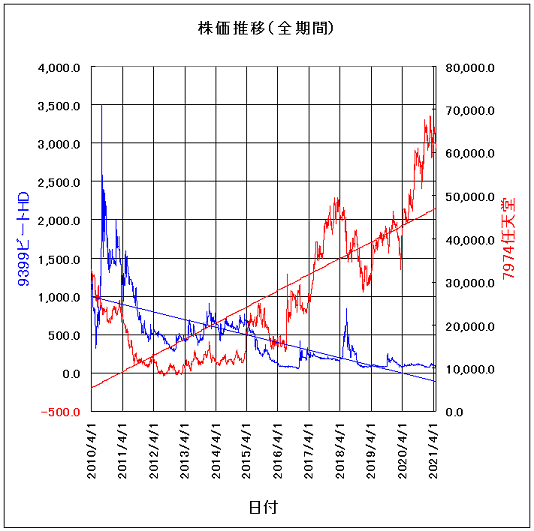

実はこの組み合わせの相関係数が小さいことには、理由があります。それは次図を見れば明らかです。

これは、両者の株価推移を示したチャートですが、ビートHDが右肩下がり、任天堂が右肩上がりであることが分かります。すなわち、騰落率を用いた相関係数では、このような関係にある場合に、値が小さくなる傾向があるのです。

これらの銘柄を組み合わせた場合、任天堂の上昇をビートHDの下落がつぶしてしまい、全くの逆効果となります。

では、どうすればよいのでしょうか?

その答えは、上のチャートから明らかです。それは、株価推移の回帰直線からの乖離、すなわち残差同士の相関係数を求めてやれば良いのです。そのようにしてこの組み合わせの相関係数を求めると、0.5004という比較的大きな値になります。

株価の残差同士の相関係数は、比較的多くの組み合わせで逆相関となります。これは、騰落率を用いた場合では得られなかった傾向で、本方法の最大のメリットです。

逆相関の関係が比較的多数、得られることにより、組み合わせの幅が広がり、株式ポートフォリオの設計が容易になります。

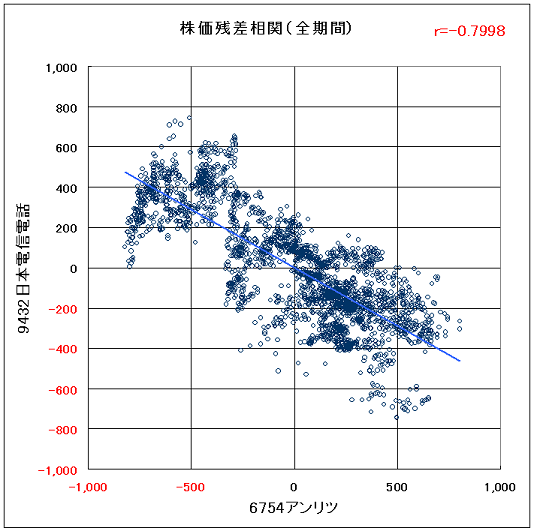

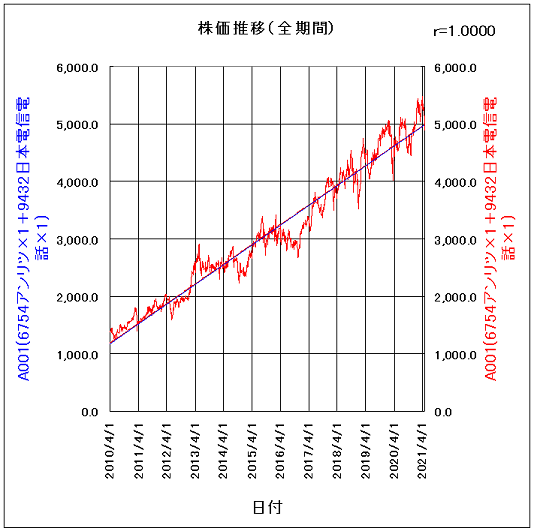

次図は、その相関係数が最小、すなわち強い逆相関になっている事例です。第一銘柄は6754アンリツ、第二銘柄は9432日本電信電話です。両者の残差間の分布がきれいな逆相関になっていることが分かります。

なお、この時の相関係数は-0.7998です。

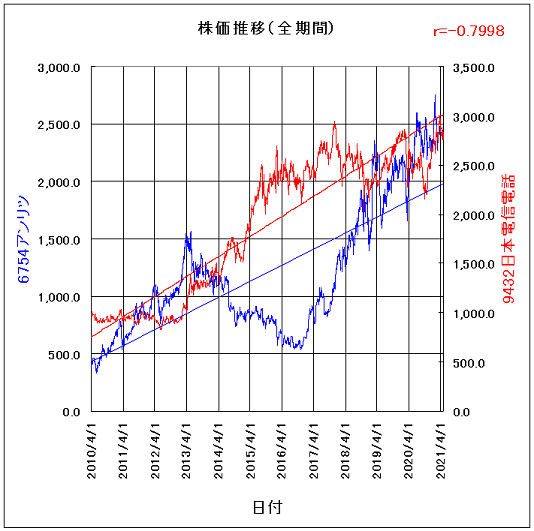

続いて、両者の株価推移を次図に示します。株価は共に右肩上がりであり、両者を組み合わせてもその傾向は維持されます。

アンリツのEERは0.3717、RSQは58.63%、日本電信電話のEERは0.7512、RSQは85.27%となっています。

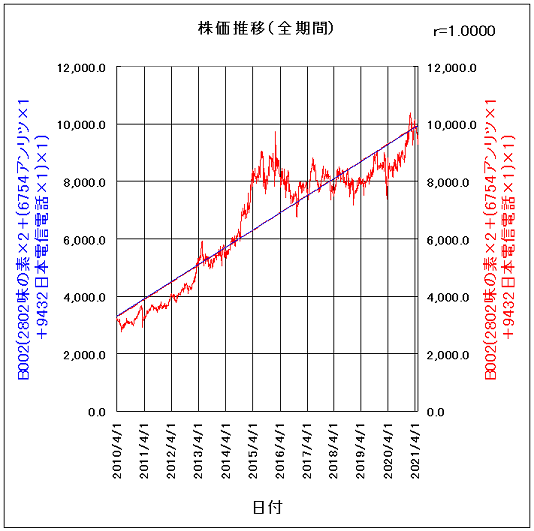

これらを1対1で合成した結果が次図となります。

非常に直線性が高く、リスクが低減されていることが分かります。実際、EERは1.5070、RSQは95.88%に大幅増加しています。

優秀なトレーディングシステムにおける資産カーブ推移とほとんど変わらず、単に2つの銘柄を足し合わせただけでこれだけのロバスト性が得られることは、不思議な感があります。

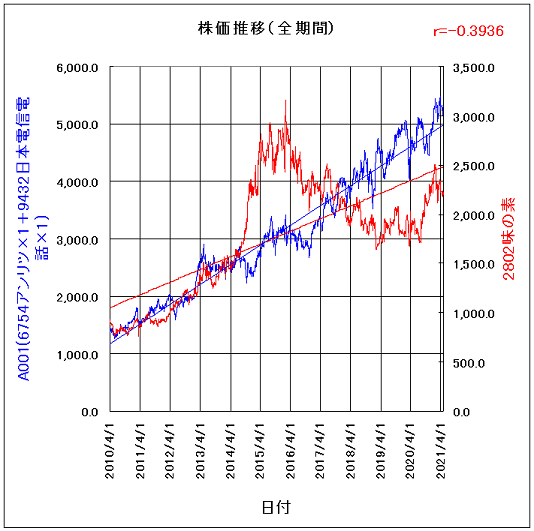

では、これと他銘柄とを更に組み合わせて、より低リスクなポートフォリオを実現出来るでしょうか。前述の手持ち銘柄で確認したところ、2802味の素との相関係数が-0.3936と逆相関の関係にあることが分かりました。

それらのチャートを次図に示します。

これを見ると、味の素の株価推移は大きくうねっており、両者を組み合わせても良好な結果は期待できない感じがしますが、実際に両者を合成してみました。

なお、株価は味の素が概ね半分の水準ですので、組み込み比率を2倍にしています。

予想通り、合成前よりも悪い結果となりました。EERは0.7564、RSQは85.44%に低下しています。もっとも、味の素のEERが0.3010、RSQが48.16%でしたので、それを考えれば妥当です。

結局、株式ポートフォリオを設計するためには、相関係数だけで判断するのではなく、併せてEERやRSQ等、元々の株価推移の品質を考慮する必要があることが分かります。

ただし、このアプローチは定量的な評価が可能であり、結果の判定も容易であることから、非常に有力な手法になるのではないかと思います。

更に、このようにして得られた合成銘柄をトレーディングシステムに組み入れることにより、よりリスクを低減した運用が可能になるものと考えます。

特に、株価の長期保有だけでは、ある時点で株価すなわち資産が頭打ちになる可能性があります。そのような時に、売りでも収益を上げられる、あるいは株価下落時にキャッシュポジションに転じることができるトレーディングシステムと組み合わせれば、より長期に渡る運用が可能になるかもしれません。

ツールの詳細につきましては、ココナラブログにて取扱説明書等を公開しておりますので、興味のある方はそちらをご覧ください。

この相関係数算出ツール株式版ですが、元々は合成システムを作成するためにシステム同士の相関を調べる、「システム間相関係数算出ツール」が原型となっています。

しかし、あれもこれもと機能を詰め込みすぎたために、かなり大掛かりなものとなってしまいました。

今回は、本ツールを用いた株式合成について、その意義と効果を述べたいと思います。

先日、何気なく夜のニュースを見ていたところ、FIRE(ファイア)を目指す人々の特集を放送していました。FIREとは「Financial Independence, Retire Early」の略で、経済的自立による早期リタイアを意味します。

何年か前には「億り人」という言葉が世間を賑わしたことがありましたが、FIREはそれとは異なる概念です。

億り人は、投資によって短期間で一気に億を超える資産を築き上げた人で、それを達成するための手法として、主にデイトレやFX、株式への集中投資などを用います。

短期間で大きなリターンを得るために、高レバレッジでの運用が必要であり、必然的にリスクは増大します。

一方のFIREは、高リターンは望まず低リスクで安定した資産形成を目指します。例えば、普通に働いていたらあと30年で定年になるところを、20年でリタイアすることを目標とします。

リタイアの条件としては、その後も投資活動を継続することで、資産を減らさずに生活水準を維持し続けることです。

FIREについてはいろいろと興味深いところであり、もちろん課題も多くあるのですが、それらについてはいつか日を改めて考える機会を持ちたいと思います。

今は、このような動きが湧き上がり始めている、ということをご理解ください。

さて、この新たなムーブメントの特徴としては、かつての定期預金のような堅実な資産形成を目指す、というものです。しかし、残念ながら現在では、無リスクで年間数パーセント以上の利益が得られる金融商品は存在しません。

そこで、多少のリスクを背負っても、株式投資等でリターンを得ることが必要になります。

その方法としては、様々なものがあります。長期保有による値上がりや配当狙い、リスク分散のためのポートフォリオ形成、システムトレード等によるアクティブ運用、あるいは投資信託や外国株式投資など、多くの方法の中から自分に見合った手法を見出し、実践する必要があります。

いずれにしても最も重要なのは、FIREを達成した以降において、それを達成するために用いて来た投資手法が機能し続けるかどうかということです。

FIREを達成しても、それ以降で負けが込んで元本を食いつぶすようでは意味がありません。

例えば、私たちが株を買い、それを長期に渡って保有する場合、どのような銘柄を選択するでしょう。大抵は、東証1部上場の大型株やハイテク株などを選ぶのではないでしょうか。

では、それらの株価は安定して上昇しているかというと、必ずしもそうではないことが分かります。

一般に株価推移のバラツキは非常に大きく、平均的にはプラスで推移したとしても、その過程においては大きく下落する場面が多々あります。

それでもいずれは上昇すると信じて持ち堪える方も多いでしょうが、一歩間違えると塩漬けになってしまいます。10~20年前にはよもや倒産するわけがないと信じられていた大企業が、株式市場からの退場を迫られる事例も少なくありません。

ならばどうすべきかと言うと、一つはシステムトレードに代表されるアクティブ運用を行うこと、そしてもう一つは運用リスクが低減するようポートフォリオを組むことです。

システムトレードにつきましては、これまで何度も述べてきたため、ここでは触れません。以降では、株式でポートフォリオを組むことについて考えます。

株式でポートフォリオを組む場合、通常は関連の小さい(と思われる)セクタに所属する銘柄をそれぞれピックアップして組み合わせます。

あるいは、セクタに関係なく、相関係数が小さい銘柄同士を組み合わせるかもしれません。

そもそも、関連が小さいセクタであるならば、その構成銘柄の株価推移も他セクタと異なるはずです。これは言い換えれば、それらの株価推移間の相関が小さいことを言っているに過ぎません。

すなわち、セクタを云々するまでもなく、株価推移同士の相関係数を調べれば事足ります。

通常、株価推移同士の相関係数算出には株価騰落率を用います。しかし、株価騰落率を用いた相関係数は、時として目的に適う結果を得ることができません。

次図は、手持ちの約100銘柄の株価データにおける騰落率間の相関係数の中で、最も小さくなる組み合わせを示した散布図です。

分析期間は直近約11年間で、第一銘柄は9399ビートHD、第二銘柄は7974任天堂、相関係数は0.0664となっています。

実はこの組み合わせの相関係数が小さいことには、理由があります。それは次図を見れば明らかです。

これは、両者の株価推移を示したチャートですが、ビートHDが右肩下がり、任天堂が右肩上がりであることが分かります。すなわち、騰落率を用いた相関係数では、このような関係にある場合に、値が小さくなる傾向があるのです。

これらの銘柄を組み合わせた場合、任天堂の上昇をビートHDの下落がつぶしてしまい、全くの逆効果となります。

では、どうすればよいのでしょうか?

その答えは、上のチャートから明らかです。それは、株価推移の回帰直線からの乖離、すなわち残差同士の相関係数を求めてやれば良いのです。そのようにしてこの組み合わせの相関係数を求めると、0.5004という比較的大きな値になります。

株価の残差同士の相関係数は、比較的多くの組み合わせで逆相関となります。これは、騰落率を用いた場合では得られなかった傾向で、本方法の最大のメリットです。

逆相関の関係が比較的多数、得られることにより、組み合わせの幅が広がり、株式ポートフォリオの設計が容易になります。

次図は、その相関係数が最小、すなわち強い逆相関になっている事例です。第一銘柄は6754アンリツ、第二銘柄は9432日本電信電話です。両者の残差間の分布がきれいな逆相関になっていることが分かります。

なお、この時の相関係数は-0.7998です。

続いて、両者の株価推移を次図に示します。株価は共に右肩上がりであり、両者を組み合わせてもその傾向は維持されます。

アンリツのEERは0.3717、RSQは58.63%、日本電信電話のEERは0.7512、RSQは85.27%となっています。

これらを1対1で合成した結果が次図となります。

非常に直線性が高く、リスクが低減されていることが分かります。実際、EERは1.5070、RSQは95.88%に大幅増加しています。

優秀なトレーディングシステムにおける資産カーブ推移とほとんど変わらず、単に2つの銘柄を足し合わせただけでこれだけのロバスト性が得られることは、不思議な感があります。

では、これと他銘柄とを更に組み合わせて、より低リスクなポートフォリオを実現出来るでしょうか。前述の手持ち銘柄で確認したところ、2802味の素との相関係数が-0.3936と逆相関の関係にあることが分かりました。

それらのチャートを次図に示します。

これを見ると、味の素の株価推移は大きくうねっており、両者を組み合わせても良好な結果は期待できない感じがしますが、実際に両者を合成してみました。

なお、株価は味の素が概ね半分の水準ですので、組み込み比率を2倍にしています。

予想通り、合成前よりも悪い結果となりました。EERは0.7564、RSQは85.44%に低下しています。もっとも、味の素のEERが0.3010、RSQが48.16%でしたので、それを考えれば妥当です。

結局、株式ポートフォリオを設計するためには、相関係数だけで判断するのではなく、併せてEERやRSQ等、元々の株価推移の品質を考慮する必要があることが分かります。

ただし、このアプローチは定量的な評価が可能であり、結果の判定も容易であることから、非常に有力な手法になるのではないかと思います。

更に、このようにして得られた合成銘柄をトレーディングシステムに組み入れることにより、よりリスクを低減した運用が可能になるものと考えます。

特に、株価の長期保有だけでは、ある時点で株価すなわち資産が頭打ちになる可能性があります。そのような時に、売りでも収益を上げられる、あるいは株価下落時にキャッシュポジションに転じることができるトレーディングシステムと組み合わせれば、より長期に渡る運用が可能になるかもしれません。

コメント 0