新しいベーシックインカムの話をしよう(2)~お金に色を付けろ!~ [投資・経済全般]

ベーシックインカムの導入に当たり、重複する各種制度は大幅な見直しが必要になります。基本的には、それまで存在していた各種社会保障制度は、停止もしくは大幅な削減を余儀なくされるでしょう。

子供手当については、ベーシックインカムによる給付で完全に置き換えることが出来ます。ただし、市町村等の各自治体において独自に設ける制度については、それを除外するものではありません。

失業給付も、基本的にはベーシックインカムで置き換えることが出来るでしょう。ただし、失業以前に高額収入を得ていた人に対しては、何らかの激変緩和措置が必要になるかもしれません。

あるいは、現行の雇用保険制度を拡張しても良いでしょう。

生活保護に関しては、単身を除く多くの場合で、一人当たり月10万円(子供は5万円)のベーシックインカム収入の方が上回ります。

ただし、生活保護を受給する大きな要因となっている、身体的あるいは心因性の障害に対する医療や介護等に関しては、別途公助が必要かもしれません。

また、住宅に関しては、全国で増加している空き家を上手く活用する等、行政側でできることは多くあります。

人権としての居住の自由は大切ですが、選択肢の一つとして転居を提案することも、重要なのではないかと思います。

2021年度の社会保障給付費は総額129.6兆円で、その内訳は年金が58.5兆円、医療費が40.7兆円、福祉その他が30.5兆円となっています。

ベーシックインカムが担うのは、当面は福祉その他の項目の一部であり、それだけならば前回示した基礎賃金に基くベーシックインカムに置き換えることができます。

しかし、将来的には年金をベーシックインカムに組み込んでいくことが必要になってきます。それは現状で約60兆円であり、月10万円を超える部分を自己積み立てにするとしても、約50兆円(4,100万人×120万円)もの新たな財源が必要になります。

現状の国民年金制度のように、月々支給されるベーシックインカムの中から、老後のベーシックインカム分を積み立てれば良いと思われるかもしれませんが、それは現実的ではありません。

例えば、15歳から65歳まで50年間分のベーシックインカムの一部を積み立てて、65歳から90歳(65歳の平均余命+α)までの25年間分を賄うとすると、単純計算でベーシックインカムの内半分を積み立てに回さなければなりません。なお、ここでは運用による積立額増減は考えません。

もっとも、この議論には元々おかしなところがあります。それは、ベーシックインカムの一部積み立てを実行する場合、例えば15歳から65歳までの実効給付額は5万円であるのに対し、65歳から90歳までは満額10万円が給付される、ということです。

各世代の給付額を均一にするには、65歳までの給付額の33.3%を積み立てて行けば、65歳から90歳までの給付額は満額の66.7%となり、世代間の格差がなくなります。

実際の金額で示すと、10万円の内3万3千円ほどを月々積み立てて行けば、65歳以降、平均寿命を迎えるまで、月々6万7千円ほどの給付を受けることが出来るわけです。

この積み立て分を国が管理し、ベーシックインカムの実効給付額を6万7千円に設定すれば、現行制度の枠組みの中で、将来に渡ってベーシックインカムを実現することが可能となります。

ここで、ベーシックインカムの給付額として15万円を想定すれば、実効給付額を当初給付額の10万円とすることが出来ます。

しかし、そうすると、元々の基礎賃金が625円から938円ほどに上昇してしまいます。これは非正規雇用者の賃金増加分を打ち消す作用があり、望ましいものではありません。

また、ベーシックインカムの給付額が5割増となる事で、当然、必要財源も5割近く増加します。約20兆円の必要額に対し、計算上は約30兆円が必要になるわけです。

ただし、15歳未満への支給額は変らず5万円のままでよく、また国民年金受給者の不足額も無くなるため、実際にはほとんど増加分は無いことが分かります。

何かキツネにつままれたような感じですが、実はこれには致命的なカラクリがあります。

基礎賃金分を拠出する企業側から見ると、企業は雇用者の賃金の内15万円分を国に治め、それを超過する分を雇用者に直接支払うわけです。

国は15万円の内5万円を積み立てに回し、残りの10万円を雇用者側に給付金として渡します。

もうお分かりのように、このままでは雇用者側の手取りが5万円少なくなってしまいます。これを労働者人口6,800万人に割り当てると、年間総額は約40兆円になります。更に、15歳以上の非就業者には、そもそも企業からの拠出分がないわけですから、それを加味すると総額は概算で50兆円ほどになります。

実は、このようなややこしい制度にしなくても、65歳以上の給付は全額、国が拠出するとした場合でも、約50兆円(4,100万人×120万円)の財源が必要になります。

結局、ほとんど同じ結果になることを、見かけ上のやり方を変えてみただけに過ぎません。

ただし、敢えて月々5万円を積み立てることにすると、例えば現状制度と同様に、企業や国民に一定程度の負担を要請しやすくなります。

例えば、企業と国民に15千円ずつの負担をお願いし、国が残りの2万円を負担するとすれば、必要財源増加分は20兆円ほどで済むことになります。

また、積み立て分を運用することにより、実質的な負担額を低減することが出来るかもしれません。

もっとも、それは負担額の低減よりも、将来の給付金増額のために利用すべきでしょう。

さて、いずれにしても、将来の年金支給を見据えた場合、20~50兆円規模の財源が必要になる事は避けられません。

それを賄うためには、税金で何とかするしかありません。

例えば、消費税でこれを賄うとすれば、現状における消費税率1%当たりの税収は約2兆6千億円と言われていますから、最大で20%ポイントの増税が必要になります。

現行の10%と合わせると、何と30%です。現在の北欧諸国における税率が25%ですから、それをも上回ってしまいます。

そもそも、社会保障としてベーシックインカムを導入したのに、その内の最大30%を税金として返すようでは、意味がありません。

最低限、給付金は消費税も含めて非課税とするべきです。そのためには、給付方法についても、よく考える必要があります。

もちろん、現行制度では消費税を非課税扱いにすることは困難です。すなわち、制度自体をガラリと変えなければなりません。

そのキーワードとなるのが、「お金に色を付ける」ということです。

現在、国はマイナンバーカードの普及に力を入れています。しかし、なかなか普及率は上がらず、未だ4割程度に留まっています。

もしもベーシックインカムを実現しようとするならば、このマイナンバー制度を利用しない手はありません。

マイナンバーと銀行口座との紐付けを嫌う人は少なくありませんが、いっそのこと給付専用口座を国が勝手に国民に供与すれば良いのです。

マイナンバーと紐付けられたこの専用口座は、国や自治体からの入金は可能だが他からの入金は出来ず、出金や振り替え、引き落とし等は自由にできる、という性質を持たせます。

更に、名義人及びその保護者(後見人)以外は使うことが出来ず、名義人が死亡したら国に返納されるものとします。

この口座の管理母体は国もしくは日本銀行とし、認可された他の金融機関が出金や引き落としなどの実務を行うことが出来ます。

そして、これが一番重要なのですが、この口座から支出されるお金には消費税が掛からないようにします。

そうすることで、月当たり10万円、年間120万円の消費税非課税枠が実現できます。

もうお気付きのように、これは「お金」というよりは「ポイント」に近いものです。ちょっとこじゃれた言い方をすれば、「デジタル通貨」と呼んでも良いのかもしれません。

また、名義人の生存中のみ付与されるという性質から、この「通貨」には自ずと総発行額の上限が存在します。

その「発行額」は最大で約1京円となりますが、その大半が消費に回されるため、実際の流通額はせいぜいその数%程度と考えられます。

なお、月間の消費支出は1世帯当たり23万円ほどで、全世帯数は約6千万世帯ですから、総消費支出は月当たり約14兆円、年間で約166兆円となります。

一方、2020年度の消費税収入は約21兆円であることから、逆算すると約200兆円の消費支出があった、ということになります。

ここで、ベーシックインカム分を非課税とすると、最大で年間150兆円分の消費支出が非課税になるため、残りの50兆円に30%の消費税を課しても、税収は15兆円にしかなりません。現行の21兆円をも下回ってしまいます。

結局、ベーシックインカムの財源を消費税増税に頼る限り、給付金全額を消費税非課税にするのは難しいことが分かります。

妥協案として、給付金には従来通り10%の消費税を課し、それ以外には30%の消費税を課すものとすると、単純計算で約15兆円の税収増になります。

しかし、税収を増やすために個人消費に頼るには限界があり、やはり法人から如何にして徴収するかが課題となります。

そのための一つの方法が、AI・ロボット税の導入です。

これは、AIやロボットの導入により労働者が削減される場合、本来労働者が支払うはずであった税金を、AIやロボットを導入した企業に課すというものです。

これをベーシックインカムに絡めて考えると、雇用者削減分の拠出金を国に納める、ということになります。

拠出割合は導入したAIやロボットの能力に依存し、ロボット1台当たりの削減人数が多いほど、拠出金は増えることになります。

削減された労働者が他社で働くことが出来れば、そこから新たな拠出金が創出され、ベーシックインカムの財源が増加することになります。

将来的には、この制度を適用された企業の収益力に応じて拠出金の割合を調整すれば、労働力人口に依存しない安定したベーシックインカム制度が実現出来るのではないかと考えます。

これらは荒唐無稽な話に聞こえるかもしれません。しかし、数10年という長いスパンで見た場合、けして実現不可能な世界ではないと信じます。

日本社会が疲弊して再起不能になる前に、建設的な議論が進むことを願います。

子供手当については、ベーシックインカムによる給付で完全に置き換えることが出来ます。ただし、市町村等の各自治体において独自に設ける制度については、それを除外するものではありません。

失業給付も、基本的にはベーシックインカムで置き換えることが出来るでしょう。ただし、失業以前に高額収入を得ていた人に対しては、何らかの激変緩和措置が必要になるかもしれません。

あるいは、現行の雇用保険制度を拡張しても良いでしょう。

生活保護に関しては、単身を除く多くの場合で、一人当たり月10万円(子供は5万円)のベーシックインカム収入の方が上回ります。

ただし、生活保護を受給する大きな要因となっている、身体的あるいは心因性の障害に対する医療や介護等に関しては、別途公助が必要かもしれません。

また、住宅に関しては、全国で増加している空き家を上手く活用する等、行政側でできることは多くあります。

人権としての居住の自由は大切ですが、選択肢の一つとして転居を提案することも、重要なのではないかと思います。

2021年度の社会保障給付費は総額129.6兆円で、その内訳は年金が58.5兆円、医療費が40.7兆円、福祉その他が30.5兆円となっています。

ベーシックインカムが担うのは、当面は福祉その他の項目の一部であり、それだけならば前回示した基礎賃金に基くベーシックインカムに置き換えることができます。

しかし、将来的には年金をベーシックインカムに組み込んでいくことが必要になってきます。それは現状で約60兆円であり、月10万円を超える部分を自己積み立てにするとしても、約50兆円(4,100万人×120万円)もの新たな財源が必要になります。

現状の国民年金制度のように、月々支給されるベーシックインカムの中から、老後のベーシックインカム分を積み立てれば良いと思われるかもしれませんが、それは現実的ではありません。

例えば、15歳から65歳まで50年間分のベーシックインカムの一部を積み立てて、65歳から90歳(65歳の平均余命+α)までの25年間分を賄うとすると、単純計算でベーシックインカムの内半分を積み立てに回さなければなりません。なお、ここでは運用による積立額増減は考えません。

もっとも、この議論には元々おかしなところがあります。それは、ベーシックインカムの一部積み立てを実行する場合、例えば15歳から65歳までの実効給付額は5万円であるのに対し、65歳から90歳までは満額10万円が給付される、ということです。

各世代の給付額を均一にするには、65歳までの給付額の33.3%を積み立てて行けば、65歳から90歳までの給付額は満額の66.7%となり、世代間の格差がなくなります。

実際の金額で示すと、10万円の内3万3千円ほどを月々積み立てて行けば、65歳以降、平均寿命を迎えるまで、月々6万7千円ほどの給付を受けることが出来るわけです。

この積み立て分を国が管理し、ベーシックインカムの実効給付額を6万7千円に設定すれば、現行制度の枠組みの中で、将来に渡ってベーシックインカムを実現することが可能となります。

ここで、ベーシックインカムの給付額として15万円を想定すれば、実効給付額を当初給付額の10万円とすることが出来ます。

しかし、そうすると、元々の基礎賃金が625円から938円ほどに上昇してしまいます。これは非正規雇用者の賃金増加分を打ち消す作用があり、望ましいものではありません。

また、ベーシックインカムの給付額が5割増となる事で、当然、必要財源も5割近く増加します。約20兆円の必要額に対し、計算上は約30兆円が必要になるわけです。

ただし、15歳未満への支給額は変らず5万円のままでよく、また国民年金受給者の不足額も無くなるため、実際にはほとんど増加分は無いことが分かります。

何かキツネにつままれたような感じですが、実はこれには致命的なカラクリがあります。

基礎賃金分を拠出する企業側から見ると、企業は雇用者の賃金の内15万円分を国に治め、それを超過する分を雇用者に直接支払うわけです。

国は15万円の内5万円を積み立てに回し、残りの10万円を雇用者側に給付金として渡します。

もうお分かりのように、このままでは雇用者側の手取りが5万円少なくなってしまいます。これを労働者人口6,800万人に割り当てると、年間総額は約40兆円になります。更に、15歳以上の非就業者には、そもそも企業からの拠出分がないわけですから、それを加味すると総額は概算で50兆円ほどになります。

実は、このようなややこしい制度にしなくても、65歳以上の給付は全額、国が拠出するとした場合でも、約50兆円(4,100万人×120万円)の財源が必要になります。

結局、ほとんど同じ結果になることを、見かけ上のやり方を変えてみただけに過ぎません。

ただし、敢えて月々5万円を積み立てることにすると、例えば現状制度と同様に、企業や国民に一定程度の負担を要請しやすくなります。

例えば、企業と国民に15千円ずつの負担をお願いし、国が残りの2万円を負担するとすれば、必要財源増加分は20兆円ほどで済むことになります。

また、積み立て分を運用することにより、実質的な負担額を低減することが出来るかもしれません。

もっとも、それは負担額の低減よりも、将来の給付金増額のために利用すべきでしょう。

さて、いずれにしても、将来の年金支給を見据えた場合、20~50兆円規模の財源が必要になる事は避けられません。

それを賄うためには、税金で何とかするしかありません。

例えば、消費税でこれを賄うとすれば、現状における消費税率1%当たりの税収は約2兆6千億円と言われていますから、最大で20%ポイントの増税が必要になります。

現行の10%と合わせると、何と30%です。現在の北欧諸国における税率が25%ですから、それをも上回ってしまいます。

そもそも、社会保障としてベーシックインカムを導入したのに、その内の最大30%を税金として返すようでは、意味がありません。

最低限、給付金は消費税も含めて非課税とするべきです。そのためには、給付方法についても、よく考える必要があります。

もちろん、現行制度では消費税を非課税扱いにすることは困難です。すなわち、制度自体をガラリと変えなければなりません。

そのキーワードとなるのが、「お金に色を付ける」ということです。

現在、国はマイナンバーカードの普及に力を入れています。しかし、なかなか普及率は上がらず、未だ4割程度に留まっています。

もしもベーシックインカムを実現しようとするならば、このマイナンバー制度を利用しない手はありません。

マイナンバーと銀行口座との紐付けを嫌う人は少なくありませんが、いっそのこと給付専用口座を国が勝手に国民に供与すれば良いのです。

マイナンバーと紐付けられたこの専用口座は、国や自治体からの入金は可能だが他からの入金は出来ず、出金や振り替え、引き落とし等は自由にできる、という性質を持たせます。

更に、名義人及びその保護者(後見人)以外は使うことが出来ず、名義人が死亡したら国に返納されるものとします。

この口座の管理母体は国もしくは日本銀行とし、認可された他の金融機関が出金や引き落としなどの実務を行うことが出来ます。

そして、これが一番重要なのですが、この口座から支出されるお金には消費税が掛からないようにします。

そうすることで、月当たり10万円、年間120万円の消費税非課税枠が実現できます。

もうお気付きのように、これは「お金」というよりは「ポイント」に近いものです。ちょっとこじゃれた言い方をすれば、「デジタル通貨」と呼んでも良いのかもしれません。

また、名義人の生存中のみ付与されるという性質から、この「通貨」には自ずと総発行額の上限が存在します。

その「発行額」は最大で約1京円となりますが、その大半が消費に回されるため、実際の流通額はせいぜいその数%程度と考えられます。

なお、月間の消費支出は1世帯当たり23万円ほどで、全世帯数は約6千万世帯ですから、総消費支出は月当たり約14兆円、年間で約166兆円となります。

一方、2020年度の消費税収入は約21兆円であることから、逆算すると約200兆円の消費支出があった、ということになります。

ここで、ベーシックインカム分を非課税とすると、最大で年間150兆円分の消費支出が非課税になるため、残りの50兆円に30%の消費税を課しても、税収は15兆円にしかなりません。現行の21兆円をも下回ってしまいます。

結局、ベーシックインカムの財源を消費税増税に頼る限り、給付金全額を消費税非課税にするのは難しいことが分かります。

妥協案として、給付金には従来通り10%の消費税を課し、それ以外には30%の消費税を課すものとすると、単純計算で約15兆円の税収増になります。

しかし、税収を増やすために個人消費に頼るには限界があり、やはり法人から如何にして徴収するかが課題となります。

そのための一つの方法が、AI・ロボット税の導入です。

これは、AIやロボットの導入により労働者が削減される場合、本来労働者が支払うはずであった税金を、AIやロボットを導入した企業に課すというものです。

これをベーシックインカムに絡めて考えると、雇用者削減分の拠出金を国に納める、ということになります。

拠出割合は導入したAIやロボットの能力に依存し、ロボット1台当たりの削減人数が多いほど、拠出金は増えることになります。

削減された労働者が他社で働くことが出来れば、そこから新たな拠出金が創出され、ベーシックインカムの財源が増加することになります。

将来的には、この制度を適用された企業の収益力に応じて拠出金の割合を調整すれば、労働力人口に依存しない安定したベーシックインカム制度が実現出来るのではないかと考えます。

これらは荒唐無稽な話に聞こえるかもしれません。しかし、数10年という長いスパンで見た場合、けして実現不可能な世界ではないと信じます。

日本社会が疲弊して再起不能になる前に、建設的な議論が進むことを願います。

新しいベーシックインカムの話をしよう(1)~FIRE、年金、ベーシックインカム~ [投資・経済全般]

投資の世界では、今、FIRE(ファイア:Financial Independence, Retire Early)が注目されています。これは、従来のような「億り人」を目指すといった類ではなく、持続可能な投資を継続的に行い、早期リタイアを目指すという動きです。

FIREを達成するには、年間支出の25倍の資産と年利4%の運用益が必要と言われています。例えば、年間支出が240万円(20万円/月)ならば、6,000万円が必要となるわけです。

しかし、FIREとは会社員生活からおさらばすること、と考えると、これだけで十分なのか、よく考える必要があります。

最も重要なのは、配偶者や子供の存在です。例えば、会社員を辞めた途端に、月16,610円(令和3年度)の国民年金負担が発生します。しかも、その額は毎年増えていきます。

配偶者がいればその2倍、子供が20以上の大学生ならば、通常は更にその分が追加されます。

そもそも、子供を大学に通わせるということを考えると、年間240万円の収入では到底足りません。

そして、一時的な支出のつもりで命金である元金に手を出してしまうと、FIREは一気に崩壊してしまいます。

子供に奨学金を受給させるという手段もありますが、多くの奨学金は有利子負債となり、子供の将来に重くのしかかります。

自身の自由を達成するために、子供に不自由を押し付けるようでは、本末転倒です。

年金に関しては、現状において老後の生活を守る最後の砦です。資産運用がいつ暗礁に乗り上げるかは、誰にも分かりませんし、誰にでも起こり得ることです。

そのためのセーフティネットとして、最低限度の年金は将来受給できるようにしておく必要があります。

日本の年金制度は極めて複雑です。それを全て把握することは、ファイナンシャルプランナーでもない限り難しいかもしれません。

それでもFIREを目指す人は、年金保険料の支払いや将来の年金受給について、注意深く考える必要があるでしょう。

一方、私のような自営業者にとっては、年金はかなり微妙な問題になります。特に、月々の収入が安定しない職種の場合は、年金保険料の支払いに頭を痛めることも多々あります。

自営業者の場合は、将来、老齢基礎年金しかもらえない人も多く、それだけで老後の生活を支えるのは極めて困難です。

もちろん、国民年金基金に加入したりすることで、将来受け取れる年金額を増やすことも出来ますが、そのためには国民年金保険料に加えて、より多くの掛け金を支払う必要があります。

概算ですが、老齢厚生年金給付額との平均的な差額である10万円を終身受給するためには、20歳からの加入で現状、月額3~4万円程度の掛け金が必要となります。

若い時から自営業者(フリーランス)として、それだけの資金力がある人はそう多くはないでしょう。

また、恐らく自営業者の場合、自分の体が動くうちは働くという考えがあり、年金というのはあくまで生活の足し、程度の認識かも知れません。

事実、年金の繰り上げ受給者は1割程度いるようですが、その多くは非正社員だということです。

このような人にとっては、年金は将来を保障するものというよりは、ベーシックインカムに近いものだと思われます。

すなわち、毎月(正確には2か月毎)必ず入ってくる固定収入であり、事業が継続している間はそれを補填するもの、ということです。

テレビなどでよく紹介される、老夫婦が営む大盤振る舞いの赤字食堂などは、このような年金込みで生活を成り立たせているのかも知れません。

しかし、社会保障制度が充実している日本においては、このような考えや生活スタイルは、ある意味合理的でもあります。

さて、新型コロナウイルス禍における国民への給付金が取りざたされましたが、そのような背景においてベーシックインカムの議論が盛り上がっています。

全国民に定期的に現金を給付するというこの試みは、究極の社会保障と言えます。

ただし、その実現のハードルは極めて高く、全国民に毎月10万円を給付する場合、年間120150兆円余りの財源が必要になります。

これは現状の国家予算を上回る規模であり、到底実現できません。

給付額を7万円に抑え、更に15歳未満には半額程度の3万円とする案もありますが、それでも80100兆円ほどの資金が必要になります。

獨協大学教授の森永卓郎氏は「全額国債で賄う」などと言っていますが、さすがにそれは無理があるでしょう。

誰もが不可能と思えるベーシックインカムですが、実はちょっと考え方を変えるだけで、実現の道筋を示すことが出来ます。

それは、「差分」という考えを取り入れることです。

そもそも日本国民の大半は、月々10万円以上の収入を得ています。問題となるのは、10万円に満たない収入しかない人々です。

そこで、それらの人々には10万円との差額を給付することで、全国民が10万円以上の安定収入を得ることが出来ます。

これは、ベーシックインカムというよりは、生活保護制度の拡大と解釈されるかも知れません。

しかし、考え方を変えれば、ベーシックインカムとして機能することを示すことが出来ます。

まずは、この方式を採用した時に、どの程度の財源が必要になるかを見積もります。なお、以下の計算はあくまで概算であり、実際とは異なっているかもしれません。

また、元にした資料は各年度に跨っており、統一されたものではありません。人数は100万人単位、金額は1万円単位とします。

まず、日本の総人口は12,600万人であり、内15歳未満は1,500万人です。15歳以上の労働力人口は男3,800万人、女3,000万人の計6,800万人であり、内完全失業者は200万人、就業者は6,600万人です。就業者の内、パート労働者は1,400万人です。

更に、年金受給者は4,100万人で、内国民年金のみの受給者は800万人です。また、生活保護受給者は200万人です。

以上の条件で、15歳以上に月10万円、15歳未満に月5万円を給付するものとして、それに満たない収入の人数と不足額を掛け合わせ、合計します。

その金額が、全国民が月額10万円以上(15歳未満は5万円)の収入を得るために必要な資金となります。

まず、15歳未満は収入がありませんから5万円が全額給付されます。同じく失業者には10万円が支給されます。

年金受給者の内、国民年金のみの人の不足額は平均5万円、厚生年金の場合は不足額はないものとします。

生活保護受給者は10万円、パート労働者は平均賃金との差額1万円とすると、それらの合計金額は月当たり16,900億円、1年間で約20兆円となります。

すなわち、年間20兆円を工面できれば、ベーシックインカムが実現できます。なお、給付額を15歳以上8万円、同未満4万円とすれば、約14兆円に削減できます。

ここで、最初の疑問である「これはベーシックインカムではなく生活保護の拡張ではないのか」という命題について考えます。

そもそも、10万円を全国民に給付するとは、どういうことでしょう。それを実現するために、現状の就労者や年金受給者の収入が減るようでは、国民に受け入れられません。

少なくとも、表面的には現状程度以上の収入を維持する必要があります。すなわち、10万円の給付分を就労者の収入から再分配するわけではないのです。

基本的な考え方は、10万円を「基礎賃金」として定義することから始めます。そしてこれを時給換算します。

例えば、週40時間、1か月で160時間就労した結果が10万円だとすると、その時給は625円となります。

これを基礎賃金とし、現行の賃金との差額を、就労によって得られる賃金である「付加賃金」として再定義します。

そのためには、現行の賃金体系を時給換算に変更する必要があります。

全国民は基礎賃金を国から受け取ると共に、企業は就業者の基礎賃金を国に納付します。その上で、就業者に対しては付加賃金分を支給することになります。

就業者が受け取る賃金はトータルで変わらず、企業の負担も変わりません。

基礎賃金はあくまで定時勤務内の賃金ですから、それ以外の月160時間を超える分については、企業が超過賃金として(基礎賃金+付加賃金+超過手当)を、就労者に支払う必要があります。

また、賞与などについても(基礎賃金+付加賃金)をベースに支給することになります。

パート労働者については、月160時間を超えない範囲では企業から付加賃金を、国から基礎賃金を受け取ります。

160時間を超える分については、正規雇用者の場合と同じです。

現状、パート労働者の平均時給は1,163円というデータがありますから、付加賃金は時間当たり538円になります。

パート労働者にとっては、例えば今まで月100時間、時給1,000円で働いていた場合、月収は10万円でしたが、ベーシックインカムの下では10万円+(1,000-625)円×100時間=13万7,500円となります。

月160時間以上働く正規雇用者の場合、収入は従来と基本的に変わりませんが、パート労働者の場合は大幅なかさ上げが実現されます。

このベーシックインカムの副次効果として、正規労働者と非正規労働者との収入格差を是正することが期待できます。

一方、パート労働者を雇う企業側では、労働者への付加賃金の他に、国へ基礎賃金を納めなければなりません。

その場合、全パート労働者の総労働時間を160時間で割り、それに10万円を乗じた金額が基礎賃金として国に治める金額となります。基本的には、企業が支払う賃金総額に違いはありません。

年金受給者の場合は、それまでの受給額が10万円以下の場合、支給される額は一律10万円となります。

これは一見不公平にも見えますが、賃金があくまで労働の対価だという原則に基けば、止むを得ません。年金は過去の労働の対価だという考えもあるでしょうが、ベーシックインカムの理念が優先されます。

ベーシックインカムを導入するに当たり懸念されるのが、非労働者の増加です。働かなくても生活できるのであれば、働かなくても良いという考えの人が、一定程度存在するであろうことは、容易に想像できます。

その一方で、より良い生活を求めるのもまた人間であり、社会的存在意義を求めるのも人間です。

また、企業は存続と発展を追求する存在であり、必要に応じてその構成員を維持・拡大していかなければなりません。

そのため、求人そのものは絶えることはなく、ベーシックインカムの導入により実効求人倍率が上昇し、より良い求人条件を提示する必要に迫られると考えます。これは労働意欲の向上につながるでしょう。

結局のところ、ベーシックインカムを導入しても、就労者数はさほど減らないのではないかと考えます。

念のために試算すると、80対20の経験則に則って就労人口の内2割が働かなくなるとした場合、追加財源として約16兆円(月額10万円)が必要になります。

それでも日本人が働かない状況になったとしたら、それを補うために外国人労働者が増加することになるでしょう。

その場合、外国人労働者を考慮した新たな枠組みの中で、ベーシックインカム制度を再構築していく必要があるかもしれません。

今回は、新たなベーシックインカムの実現方法について提案しました。次回以降は、今後訪れるであろう最大の課題や、財源の問題について、考察したいと思います。

FIREを達成するには、年間支出の25倍の資産と年利4%の運用益が必要と言われています。例えば、年間支出が240万円(20万円/月)ならば、6,000万円が必要となるわけです。

しかし、FIREとは会社員生活からおさらばすること、と考えると、これだけで十分なのか、よく考える必要があります。

最も重要なのは、配偶者や子供の存在です。例えば、会社員を辞めた途端に、月16,610円(令和3年度)の国民年金負担が発生します。しかも、その額は毎年増えていきます。

配偶者がいればその2倍、子供が20以上の大学生ならば、通常は更にその分が追加されます。

そもそも、子供を大学に通わせるということを考えると、年間240万円の収入では到底足りません。

そして、一時的な支出のつもりで命金である元金に手を出してしまうと、FIREは一気に崩壊してしまいます。

子供に奨学金を受給させるという手段もありますが、多くの奨学金は有利子負債となり、子供の将来に重くのしかかります。

自身の自由を達成するために、子供に不自由を押し付けるようでは、本末転倒です。

年金に関しては、現状において老後の生活を守る最後の砦です。資産運用がいつ暗礁に乗り上げるかは、誰にも分かりませんし、誰にでも起こり得ることです。

そのためのセーフティネットとして、最低限度の年金は将来受給できるようにしておく必要があります。

日本の年金制度は極めて複雑です。それを全て把握することは、ファイナンシャルプランナーでもない限り難しいかもしれません。

それでもFIREを目指す人は、年金保険料の支払いや将来の年金受給について、注意深く考える必要があるでしょう。

一方、私のような自営業者にとっては、年金はかなり微妙な問題になります。特に、月々の収入が安定しない職種の場合は、年金保険料の支払いに頭を痛めることも多々あります。

自営業者の場合は、将来、老齢基礎年金しかもらえない人も多く、それだけで老後の生活を支えるのは極めて困難です。

もちろん、国民年金基金に加入したりすることで、将来受け取れる年金額を増やすことも出来ますが、そのためには国民年金保険料に加えて、より多くの掛け金を支払う必要があります。

概算ですが、老齢厚生年金給付額との平均的な差額である10万円を終身受給するためには、20歳からの加入で現状、月額3~4万円程度の掛け金が必要となります。

若い時から自営業者(フリーランス)として、それだけの資金力がある人はそう多くはないでしょう。

また、恐らく自営業者の場合、自分の体が動くうちは働くという考えがあり、年金というのはあくまで生活の足し、程度の認識かも知れません。

事実、年金の繰り上げ受給者は1割程度いるようですが、その多くは非正社員だということです。

このような人にとっては、年金は将来を保障するものというよりは、ベーシックインカムに近いものだと思われます。

すなわち、毎月(正確には2か月毎)必ず入ってくる固定収入であり、事業が継続している間はそれを補填するもの、ということです。

テレビなどでよく紹介される、老夫婦が営む大盤振る舞いの赤字食堂などは、このような年金込みで生活を成り立たせているのかも知れません。

しかし、社会保障制度が充実している日本においては、このような考えや生活スタイルは、ある意味合理的でもあります。

さて、新型コロナウイルス禍における国民への給付金が取りざたされましたが、そのような背景においてベーシックインカムの議論が盛り上がっています。

全国民に定期的に現金を給付するというこの試みは、究極の社会保障と言えます。

ただし、その実現のハードルは極めて高く、全国民に毎月10万円を給付する場合、年間

これは現状の国家予算を上回る規模であり、到底実現できません。

給付額を7万円に抑え、更に15歳未満には半額程度の3万円とする案もありますが、それでも

獨協大学教授の森永卓郎氏は「全額国債で賄う」などと言っていますが、さすがにそれは無理があるでしょう。

誰もが不可能と思えるベーシックインカムですが、実はちょっと考え方を変えるだけで、実現の道筋を示すことが出来ます。

それは、「差分」という考えを取り入れることです。

そもそも日本国民の大半は、月々10万円以上の収入を得ています。問題となるのは、10万円に満たない収入しかない人々です。

そこで、それらの人々には10万円との差額を給付することで、全国民が10万円以上の安定収入を得ることが出来ます。

これは、ベーシックインカムというよりは、生活保護制度の拡大と解釈されるかも知れません。

しかし、考え方を変えれば、ベーシックインカムとして機能することを示すことが出来ます。

まずは、この方式を採用した時に、どの程度の財源が必要になるかを見積もります。なお、以下の計算はあくまで概算であり、実際とは異なっているかもしれません。

また、元にした資料は各年度に跨っており、統一されたものではありません。人数は100万人単位、金額は1万円単位とします。

まず、日本の総人口は12,600万人であり、内15歳未満は1,500万人です。15歳以上の労働力人口は男3,800万人、女3,000万人の計6,800万人であり、内完全失業者は200万人、就業者は6,600万人です。就業者の内、パート労働者は1,400万人です。

更に、年金受給者は4,100万人で、内国民年金のみの受給者は800万人です。また、生活保護受給者は200万人です。

以上の条件で、15歳以上に月10万円、15歳未満に月5万円を給付するものとして、それに満たない収入の人数と不足額を掛け合わせ、合計します。

その金額が、全国民が月額10万円以上(15歳未満は5万円)の収入を得るために必要な資金となります。

まず、15歳未満は収入がありませんから5万円が全額給付されます。同じく失業者には10万円が支給されます。

年金受給者の内、国民年金のみの人の不足額は平均5万円、厚生年金の場合は不足額はないものとします。

生活保護受給者は10万円、パート労働者は平均賃金との差額1万円とすると、それらの合計金額は月当たり16,900億円、1年間で約20兆円となります。

すなわち、年間20兆円を工面できれば、ベーシックインカムが実現できます。なお、給付額を15歳以上8万円、同未満4万円とすれば、約14兆円に削減できます。

ここで、最初の疑問である「これはベーシックインカムではなく生活保護の拡張ではないのか」という命題について考えます。

そもそも、10万円を全国民に給付するとは、どういうことでしょう。それを実現するために、現状の就労者や年金受給者の収入が減るようでは、国民に受け入れられません。

少なくとも、表面的には現状程度以上の収入を維持する必要があります。すなわち、10万円の給付分を就労者の収入から再分配するわけではないのです。

基本的な考え方は、10万円を「基礎賃金」として定義することから始めます。そしてこれを時給換算します。

例えば、週40時間、1か月で160時間就労した結果が10万円だとすると、その時給は625円となります。

これを基礎賃金とし、現行の賃金との差額を、就労によって得られる賃金である「付加賃金」として再定義します。

そのためには、現行の賃金体系を時給換算に変更する必要があります。

全国民は基礎賃金を国から受け取ると共に、企業は就業者の基礎賃金を国に納付します。その上で、就業者に対しては付加賃金分を支給することになります。

就業者が受け取る賃金はトータルで変わらず、企業の負担も変わりません。

基礎賃金はあくまで定時勤務内の賃金ですから、それ以外の月160時間を超える分については、企業が超過賃金として(基礎賃金+付加賃金+超過手当)を、就労者に支払う必要があります。

また、賞与などについても(基礎賃金+付加賃金)をベースに支給することになります。

パート労働者については、月160時間を超えない範囲では企業から付加賃金を、国から基礎賃金を受け取ります。

160時間を超える分については、正規雇用者の場合と同じです。

現状、パート労働者の平均時給は1,163円というデータがありますから、付加賃金は時間当たり538円になります。

パート労働者にとっては、例えば今まで月100時間、時給1,000円で働いていた場合、月収は10万円でしたが、ベーシックインカムの下では10万円+(1,000-625)円×100時間=13万7,500円となります。

月160時間以上働く正規雇用者の場合、収入は従来と基本的に変わりませんが、パート労働者の場合は大幅なかさ上げが実現されます。

このベーシックインカムの副次効果として、正規労働者と非正規労働者との収入格差を是正することが期待できます。

一方、パート労働者を雇う企業側では、労働者への付加賃金の他に、国へ基礎賃金を納めなければなりません。

その場合、全パート労働者の総労働時間を160時間で割り、それに10万円を乗じた金額が基礎賃金として国に治める金額となります。基本的には、企業が支払う賃金総額に違いはありません。

年金受給者の場合は、それまでの受給額が10万円以下の場合、支給される額は一律10万円となります。

これは一見不公平にも見えますが、賃金があくまで労働の対価だという原則に基けば、止むを得ません。年金は過去の労働の対価だという考えもあるでしょうが、ベーシックインカムの理念が優先されます。

ベーシックインカムを導入するに当たり懸念されるのが、非労働者の増加です。働かなくても生活できるのであれば、働かなくても良いという考えの人が、一定程度存在するであろうことは、容易に想像できます。

その一方で、より良い生活を求めるのもまた人間であり、社会的存在意義を求めるのも人間です。

また、企業は存続と発展を追求する存在であり、必要に応じてその構成員を維持・拡大していかなければなりません。

そのため、求人そのものは絶えることはなく、ベーシックインカムの導入により実効求人倍率が上昇し、より良い求人条件を提示する必要に迫られると考えます。これは労働意欲の向上につながるでしょう。

結局のところ、ベーシックインカムを導入しても、就労者数はさほど減らないのではないかと考えます。

念のために試算すると、80対20の経験則に則って就労人口の内2割が働かなくなるとした場合、追加財源として約16兆円(月額10万円)が必要になります。

それでも日本人が働かない状況になったとしたら、それを補うために外国人労働者が増加することになるでしょう。

その場合、外国人労働者を考慮した新たな枠組みの中で、ベーシックインカム制度を再構築していく必要があるかもしれません。

今回は、新たなベーシックインカムの実現方法について提案しました。次回以降は、今後訪れるであろう最大の課題や、財源の問題について、考察したいと思います。

amazon Echo Show 5へのNintendo Switch Lite用ガラス保護フィルムの適用 [電脳電網奥義]

2021年11月26日から12月2日まで開催されたamazonブラックフライデーで、Echo Show 5を4,990円オフの3,990円で購入しました。

このデバイスは、2年前に購入した第1世代を所有しているのですが、今回は第2世代ということで、ついつい食指が動いてしまいました。

第2世代 - スマートディスプレイ with Alexa、2メガピクセルカメラ付き、ディープシーブルー")

使い勝手については第1世代とさほど変わらず、特に言うこともないのですが、まあ幸いにも今のところ不具合はありません。

第1世代はカミさんの作業部屋に、今回の第2世代は私の仕事部屋に置いてあります。

さて、この手のディスプレイ付き機器を購入した際、最初に考えるのは保護フィルムの貼り付けです。

純正フィルムは高価なので、大抵はサードパーティ製を購入するのですが、今回は100円ショップの製品を試してみました。

100円ショップでは多くの保護フィルムを販売していますが、残念ながらそのほとんどはiPhone用です。

それ以外では、液晶画面のみを覆うタイプの汎用ガラス保護フィルムやフリーカットフィルムしかありません。

ネットでEcho Show 5に適した保護フィルムを検索すると、ダイソーなどで売っている5.5インチ画面用のガラス保護フィルムが良い、という記事を見つけることが出来ます。

しかし、その場合、画面の両端1mmくらいが収まらず、貼る際に結構シビアな位置決めが必要になりそうです。

結局、ガラスではありませんが165mm×80mmのフリーカットフィルムを購入し、使うことにしました。

Echo Show 5の画面周りの平坦部の高さは82mm、幅は144mmほどであり、4隅に半径10mmほどのRがあります。

そこで、フィルムの長辺を140mmにカットし、4隅に5mm程度の面取りを行った後、更にその角を数mmずつカットしました。

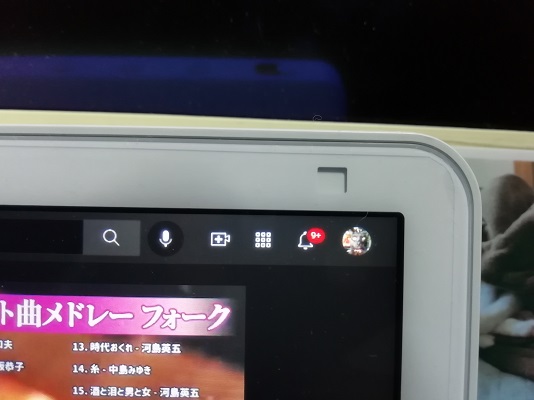

それを第2世代Echo Show 5に適用したところ、次の写真に示すように比較的きれいに貼ることが出来ました。

写真では右上の角のみ示していますが、他の角のクリアランスも同程度です。

この結果に気をよくして、第1世代の保護フィルムも貼り変えようと考えたのですが、ダイソーに行ってみると、Nintendo Switch Lite用のガラス保護フィルムが売られていることに気付きました。

その場でサイズを検索しましたが、なかなか情報が得られません。スマホで検索したこともあって、情報がかなり簡略化されていたことも、結果を困難にしました。

仕方がないので、その場は諦めて、家に帰ってからパソコンで調べることにしました。

調べて見ると、全体サイズや画面サイズ(表示部のみ対角5.5インチ)という情報はありますが、保護フィルム貼付部のサイズはなかなか見つかりません。

そんな中、ふわ(huwa)さんという方のブログで、Switch Liteのディスプレイ周辺平坦部のサイズが「縦8.1cm×横14.1cmで少し丸みがある」との記述がありました。

ということは、Echo Show 5の平坦部サイズとほとんど同じです。ただ、Echo Show 5の方が4隅のRが明らかに大きく、Switch Lite用ガラス保護フィルムのサイズがギリギリで作られている場合、平坦部に収まらない可能性があります。

取り敢えず、これは試してみるしかない、ということで、次の写真に示すSwitch Lite用ガラス保護フィルムを購入しました。

これは、ダイソーだけでなくセリア等でも売っており、私はセリアで購入しました。

早速封を開け、サイズを確認してみると、何とかピッタリ収まりそうです。そこで、第1世代Echo Show 5の古い保護フィルムを剥ぎ取り、ディスプレイ表面をアルコールで清掃した後、Switch Lite用ガラス保護フィルムを貼り付けました。

第2世代同様、右上角の状態のみ示しています。高さ方向に1mm、幅方向に2mmほどの隙間が出来ますが、使用上の問題はありません。角はギリギリ収まっています。また、カメラ部分は完全にカバー出来ています。

ただし、Switch Lite用のガラス保護フィルムをEcho Show 5に用いる場合、モノによっては4隅が引っ掛かって上手く貼れない可能性があります。

実際に試してみたい方は、あくまで自己責任にてお願いいたします。

何はともあれ、これで高いお金を出してEcho Show 5専用保護フィルムを購入する必要はなくなりました。

本体購入価格が安かっただけに、保護フィルムに大きな比重を割くのには抵抗があったのですが、ようやくスッキリしました。

このデバイスは、2年前に購入した第1世代を所有しているのですが、今回は第2世代ということで、ついつい食指が動いてしまいました。

【新型】Echo Show 5 (エコーショー5) 第2世代 - スマートディスプレイ with Alexa、2メガピクセルカメラ付き、ディープシーブルー

- 出版社/メーカー: Amazon

- 発売日: 2021/06/09

- メディア: エレクトロニクス

使い勝手については第1世代とさほど変わらず、特に言うこともないのですが、まあ幸いにも今のところ不具合はありません。

第1世代はカミさんの作業部屋に、今回の第2世代は私の仕事部屋に置いてあります。

さて、この手のディスプレイ付き機器を購入した際、最初に考えるのは保護フィルムの貼り付けです。

純正フィルムは高価なので、大抵はサードパーティ製を購入するのですが、今回は100円ショップの製品を試してみました。

100円ショップでは多くの保護フィルムを販売していますが、残念ながらそのほとんどはiPhone用です。

それ以外では、液晶画面のみを覆うタイプの汎用ガラス保護フィルムやフリーカットフィルムしかありません。

ネットでEcho Show 5に適した保護フィルムを検索すると、ダイソーなどで売っている5.5インチ画面用のガラス保護フィルムが良い、という記事を見つけることが出来ます。

しかし、その場合、画面の両端1mmくらいが収まらず、貼る際に結構シビアな位置決めが必要になりそうです。

結局、ガラスではありませんが165mm×80mmのフリーカットフィルムを購入し、使うことにしました。

Echo Show 5の画面周りの平坦部の高さは82mm、幅は144mmほどであり、4隅に半径10mmほどのRがあります。

そこで、フィルムの長辺を140mmにカットし、4隅に5mm程度の面取りを行った後、更にその角を数mmずつカットしました。

それを第2世代Echo Show 5に適用したところ、次の写真に示すように比較的きれいに貼ることが出来ました。

写真では右上の角のみ示していますが、他の角のクリアランスも同程度です。

この結果に気をよくして、第1世代の保護フィルムも貼り変えようと考えたのですが、ダイソーに行ってみると、Nintendo Switch Lite用のガラス保護フィルムが売られていることに気付きました。

その場でサイズを検索しましたが、なかなか情報が得られません。スマホで検索したこともあって、情報がかなり簡略化されていたことも、結果を困難にしました。

仕方がないので、その場は諦めて、家に帰ってからパソコンで調べることにしました。

調べて見ると、全体サイズや画面サイズ(表示部のみ対角5.5インチ)という情報はありますが、保護フィルム貼付部のサイズはなかなか見つかりません。

そんな中、ふわ(huwa)さんという方のブログで、Switch Liteのディスプレイ周辺平坦部のサイズが「縦8.1cm×横14.1cmで少し丸みがある」との記述がありました。

ということは、Echo Show 5の平坦部サイズとほとんど同じです。ただ、Echo Show 5の方が4隅のRが明らかに大きく、Switch Lite用ガラス保護フィルムのサイズがギリギリで作られている場合、平坦部に収まらない可能性があります。

取り敢えず、これは試してみるしかない、ということで、次の写真に示すSwitch Lite用ガラス保護フィルムを購入しました。

これは、ダイソーだけでなくセリア等でも売っており、私はセリアで購入しました。

早速封を開け、サイズを確認してみると、何とかピッタリ収まりそうです。そこで、第1世代Echo Show 5の古い保護フィルムを剥ぎ取り、ディスプレイ表面をアルコールで清掃した後、Switch Lite用ガラス保護フィルムを貼り付けました。

第2世代同様、右上角の状態のみ示しています。高さ方向に1mm、幅方向に2mmほどの隙間が出来ますが、使用上の問題はありません。角はギリギリ収まっています。また、カメラ部分は完全にカバー出来ています。

ただし、Switch Lite用のガラス保護フィルムをEcho Show 5に用いる場合、モノによっては4隅が引っ掛かって上手く貼れない可能性があります。

実際に試してみたい方は、あくまで自己責任にてお願いいたします。

何はともあれ、これで高いお金を出してEcho Show 5専用保護フィルムを購入する必要はなくなりました。

本体購入価格が安かっただけに、保護フィルムに大きな比重を割くのには抵抗があったのですが、ようやくスッキリしました。

最適トレンドライン算出ツールの開発と概要~客観的トレンドラインの算出~ [投資・経済全般]

先日、ココナラにて「最適トレンドライン算出ツール」(以下、本ツール)を出品いたしました。これは、株価等推移に伴って形成されるトレンドラインを自動算出し、更にそのトレンドラインの強さ(安定性)を順位付けして表示する、というエクセルシートです。

MT4などで一般的に利用されている同様の描画ツールは、トレンドの始点と終点を指定する必要がありますが、そこには任意性があり客観性はありません。

本ツールでは、無数のトレンドの中から客観的かつ一意的に有限個のトレンドを算出し、それに順位付けを行って描画します。

このアイデアそのものは、15年以上も前に当ブログにて紹介したものなのですが、当時は最適トレンドラインの算出はエクセルシート上で手作業で行っており、自動算出には程遠い状況でした。

毎週末に公開していた「今週の投資成績」の中で、最適トレンドラインや同チャネルラインのチャートを開示していたことを、覚えている方もいらっしゃるでしょう。

当時の私の技術では、算出の自動化はおろか、処理の軽量化ですら成し得ていませんでした。

当ブログの更新が滞っていく中、この「最適トレンドライン計算シート」はハードディスクの片隅に追いやられ、長らく日の目を見ることはありませんでした。

そんな中、ココナラブログで公開している拙著「トレード新思想体系」をご覧いただいた方から、最適トレンドラインを客観的に算出するツールを作れないか、という依頼をいただき、今回のツールの開発(改定)に至りました。

基本的には、以前作成した上記シートをベースに改定作業を進めましたが、最終的にはほとんど別物と言っても良い内容となりました。

開発のポイントは、①処理の軽量化、②算出の自動化、③チャート表示の改善、④過去分析機能の付加、⑤株価等自動取得更新、の5つです。

①処理の軽量化では、KFシステムクリエイターで採用した統計関数の漸化式処理を用いています。

最適トレンドラインの算出には、SLOPE関数やSTEYX関数といった統計関数を日々計算する必要がありますが、これらを各行に渡って実行すると、処理が極めて重くなるという問題が生じます。

これらの関数は、2乗和や平方根など、そのままでは漸化式処理できない非線形関数で定義されており、例えば移動平均のような単純な処理は出来ません。

そこで、関数内の各項を個々に漸化式処理し、それを組み合わせることで、統計関数の漸化式処理を実現しています。

これにより、最適トレンドラインの算出に必要な演算負荷が劇的に軽減され、データの更新に対して瞬時に結果を得ることが出来るようになりました。

従来は処理が重すぎて断念していたチャネルラインとの併合も、実現することが出来ました。

②算出の自動化は、今回の開発で最も重要かつ、苦労したところです。最適トレンドラインの算出には、EERのピーク検出が必要なのですが、ピークがきれいにすんなりと出るとは限りません。

通常は疑似ピークが多数出現し、それらをすべてカウントしてしまうと、算出されるトレンドラインが膨大な数に上り、そこに客観性を見出せなくなってしまいます。

例えば、ピークが2日おきに何回も現れる場合、その全てをトレンドとして算出すると、それだけで他の重要なトレンドを見過ごすことになりかねません。

そこで、隣り合うピーク同士の間隔が最低5日以上離れていることを算出条件とし、それに満たない場合は疑似ピークとして無視することにしました。

実は、この考えそのものは15年前から既にあったのですが、当時は目視で疑似ピークを判定し、有効と考えられるピークのみを算出していました。

しかし、これでは客観性に疑念が生じるのみならず、算出の自動化とは程遠い状態でした。

ただ、このような疑似ピーク、言い換えればノイズやダマシを自動的に取り除くことは非常に難しく、今回依頼を受けた際にも、自動処理の確約は出来ませんでした。

この技術は、システムトレードにも通じるところがあり、例えば移動平均と株価との交差でシグナルを出すような場合、ダマシをどのように除外するかが、非常に重要な課題となります。

大抵の場合は、株価そのものではなく移動平均を用いるなどして平滑化処理をし、ダマシの発生を抑える方法を採ります。

しかし、この方法でも取り切れないダマシが存在したり、クロスのタイミングがズレたりする、という問題があります。

今回の事案でも、最初は平滑化処理を試みましたが上手くいかず、一時は自動化を断念しかけたのですが、データの先読みを許容することで達成することが出来ました。

5日以上継続しないとトレンドとは認めない、という要請から、逆に5日間は先読みをしても問題ない、と考えたわけです。

このアルゴリズムにより、効果的にノイズを除去することが可能となり、以前目視で算出していたトレンドラインとほとんど違わないタイミングで、トレンドラインを自動的に算出することが出来るようになりました。

このアルゴリズムを直ちにトレーディングシステムに利用するのは、先読みの問題もあって難しいのですが、数日程度の遅延を前提とすれば、不可能ではありません。

例えば、買い転換した翌日に売り転換し、その翌日に再び買い転換する、といった挙動を、除外することが可能になります。もっとも、それが必ずしも収益向上に結び付くとは限りません。

③チャート表示の改善では、KFシステムクリエイター同様、名前の定義を駆使して、様々な時間軸における推移を一元的にチャート表示することを実現しました。

以前のシートでは、トレンドライン開始日以前を全て空欄にするなどして、期間を限定したチャートを表示していました。

自動処理を考えた時、その空欄をたんなる空白ではなく、数式で""を設定する必要があります。

しかし、その場合、チャート表示はそれを"0"と解釈し、トレンドラインが突然"0"になってしまうように描画します。

流石にそれは不都合であり、トレンドの期間に応じてチャートの描画期間も限定する必要があります。

それを実現するのが名前の定義であり、定義した名前をチャートの系列に指定することで、トレンドラインが期間外で"0"になることを防いでいます。

④過去分析機能の付加では、過去のある時点でトレンドラインを算出することを可能としました。

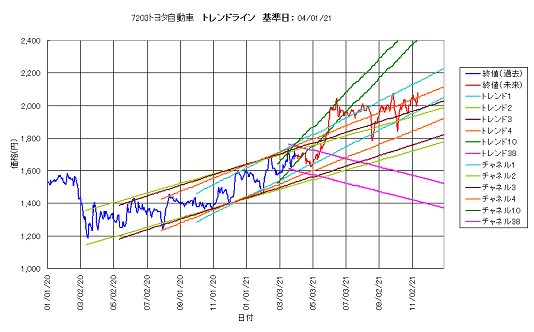

次図に示すように、株価等推移を期間毎に色分けしてチャート表示することで、算出期間が明確になります。

このチャートでは、2021年4月1日以前の株価推移でトレンドラインを算出しており、直近2本のトレンドライン及び安定指数の高い4本のトレンドラインに対して、その後の株価がどのように推移しているかを示しています。

青線がトレンドラインの算出に用いた過去株価、赤線がその後の推移となる未来株価です。

この事例では、各トレンドが比較的良く機能していることが分かります。直近トレンド38は下降トレンドですが、トレンド発生後2か月ほどでブレイクされ、その後は直近2番目の上昇トレンド10に追従しています。それ以降は、安定指数が最大のトレンド1に概ね沿って推移しています。

⑤株価等自動取得更新では、KFデータマネージャと連携することで、本ツール上に直接株価等を取得し、更新することが出来ます。

KFデータマネージャに本ツール(のファイル名)を登録し、取得更新処理を行うことで、株価等を取得・更新すると同時に、トレンドラインが算出されます。

本ツールでは、データ取得シートを算出シートとは別に設け、算出シート上から取得シート上の株価等を参照する仕様にしているため、取得シートのデータを書き換えるだけで、算出シートの演算結果が更新されます。

これらにより、従来の算出シートでは手動でコピー&ペーストしていた銘柄登録や株価更新が、劇的に効率化しました。

日々の更新は元より、原理的には1分毎程度の更新も出来ないことはないでしょう。ただし、KFデータマネージャにはその機能はありません。

以上のように、最適トレンドライン算出ツールは、トレードの判断材料として利用出来るのみならず、これまでにない新しい株価等分析を実現可能とします。

今まではどちらかと言えば裁量判断に近かったトレンド分析が、本ツールを用いることにより、数理トレード学的な客観性に基いたトレンド分析として活用できるのです。

なお、本ツールの詳細につきましては、2021年11月8日のココナラブログ記事「最適トレンドライン算出ツール取扱説明書」などをご参照ください。

MT4などで一般的に利用されている同様の描画ツールは、トレンドの始点と終点を指定する必要がありますが、そこには任意性があり客観性はありません。

本ツールでは、無数のトレンドの中から客観的かつ一意的に有限個のトレンドを算出し、それに順位付けを行って描画します。

このアイデアそのものは、15年以上も前に当ブログにて紹介したものなのですが、当時は最適トレンドラインの算出はエクセルシート上で手作業で行っており、自動算出には程遠い状況でした。

毎週末に公開していた「今週の投資成績」の中で、最適トレンドラインや同チャネルラインのチャートを開示していたことを、覚えている方もいらっしゃるでしょう。

当時の私の技術では、算出の自動化はおろか、処理の軽量化ですら成し得ていませんでした。

当ブログの更新が滞っていく中、この「最適トレンドライン計算シート」はハードディスクの片隅に追いやられ、長らく日の目を見ることはありませんでした。

そんな中、ココナラブログで公開している拙著「トレード新思想体系」をご覧いただいた方から、最適トレンドラインを客観的に算出するツールを作れないか、という依頼をいただき、今回のツールの開発(改定)に至りました。

基本的には、以前作成した上記シートをベースに改定作業を進めましたが、最終的にはほとんど別物と言っても良い内容となりました。

開発のポイントは、①処理の軽量化、②算出の自動化、③チャート表示の改善、④過去分析機能の付加、⑤株価等自動取得更新、の5つです。

①処理の軽量化では、KFシステムクリエイターで採用した統計関数の漸化式処理を用いています。

最適トレンドラインの算出には、SLOPE関数やSTEYX関数といった統計関数を日々計算する必要がありますが、これらを各行に渡って実行すると、処理が極めて重くなるという問題が生じます。

これらの関数は、2乗和や平方根など、そのままでは漸化式処理できない非線形関数で定義されており、例えば移動平均のような単純な処理は出来ません。

そこで、関数内の各項を個々に漸化式処理し、それを組み合わせることで、統計関数の漸化式処理を実現しています。

これにより、最適トレンドラインの算出に必要な演算負荷が劇的に軽減され、データの更新に対して瞬時に結果を得ることが出来るようになりました。

従来は処理が重すぎて断念していたチャネルラインとの併合も、実現することが出来ました。

②算出の自動化は、今回の開発で最も重要かつ、苦労したところです。最適トレンドラインの算出には、EERのピーク検出が必要なのですが、ピークがきれいにすんなりと出るとは限りません。

通常は疑似ピークが多数出現し、それらをすべてカウントしてしまうと、算出されるトレンドラインが膨大な数に上り、そこに客観性を見出せなくなってしまいます。

例えば、ピークが2日おきに何回も現れる場合、その全てをトレンドとして算出すると、それだけで他の重要なトレンドを見過ごすことになりかねません。

そこで、隣り合うピーク同士の間隔が最低5日以上離れていることを算出条件とし、それに満たない場合は疑似ピークとして無視することにしました。

実は、この考えそのものは15年前から既にあったのですが、当時は目視で疑似ピークを判定し、有効と考えられるピークのみを算出していました。

しかし、これでは客観性に疑念が生じるのみならず、算出の自動化とは程遠い状態でした。

ただ、このような疑似ピーク、言い換えればノイズやダマシを自動的に取り除くことは非常に難しく、今回依頼を受けた際にも、自動処理の確約は出来ませんでした。

この技術は、システムトレードにも通じるところがあり、例えば移動平均と株価との交差でシグナルを出すような場合、ダマシをどのように除外するかが、非常に重要な課題となります。

大抵の場合は、株価そのものではなく移動平均を用いるなどして平滑化処理をし、ダマシの発生を抑える方法を採ります。

しかし、この方法でも取り切れないダマシが存在したり、クロスのタイミングがズレたりする、という問題があります。

今回の事案でも、最初は平滑化処理を試みましたが上手くいかず、一時は自動化を断念しかけたのですが、データの先読みを許容することで達成することが出来ました。

5日以上継続しないとトレンドとは認めない、という要請から、逆に5日間は先読みをしても問題ない、と考えたわけです。

このアルゴリズムにより、効果的にノイズを除去することが可能となり、以前目視で算出していたトレンドラインとほとんど違わないタイミングで、トレンドラインを自動的に算出することが出来るようになりました。

このアルゴリズムを直ちにトレーディングシステムに利用するのは、先読みの問題もあって難しいのですが、数日程度の遅延を前提とすれば、不可能ではありません。

例えば、買い転換した翌日に売り転換し、その翌日に再び買い転換する、といった挙動を、除外することが可能になります。もっとも、それが必ずしも収益向上に結び付くとは限りません。

③チャート表示の改善では、KFシステムクリエイター同様、名前の定義を駆使して、様々な時間軸における推移を一元的にチャート表示することを実現しました。

以前のシートでは、トレンドライン開始日以前を全て空欄にするなどして、期間を限定したチャートを表示していました。

自動処理を考えた時、その空欄をたんなる空白ではなく、数式で""を設定する必要があります。

しかし、その場合、チャート表示はそれを"0"と解釈し、トレンドラインが突然"0"になってしまうように描画します。

流石にそれは不都合であり、トレンドの期間に応じてチャートの描画期間も限定する必要があります。

それを実現するのが名前の定義であり、定義した名前をチャートの系列に指定することで、トレンドラインが期間外で"0"になることを防いでいます。

④過去分析機能の付加では、過去のある時点でトレンドラインを算出することを可能としました。

次図に示すように、株価等推移を期間毎に色分けしてチャート表示することで、算出期間が明確になります。

このチャートでは、2021年4月1日以前の株価推移でトレンドラインを算出しており、直近2本のトレンドライン及び安定指数の高い4本のトレンドラインに対して、その後の株価がどのように推移しているかを示しています。

青線がトレンドラインの算出に用いた過去株価、赤線がその後の推移となる未来株価です。

この事例では、各トレンドが比較的良く機能していることが分かります。直近トレンド38は下降トレンドですが、トレンド発生後2か月ほどでブレイクされ、その後は直近2番目の上昇トレンド10に追従しています。それ以降は、安定指数が最大のトレンド1に概ね沿って推移しています。

⑤株価等自動取得更新では、KFデータマネージャと連携することで、本ツール上に直接株価等を取得し、更新することが出来ます。

KFデータマネージャに本ツール(のファイル名)を登録し、取得更新処理を行うことで、株価等を取得・更新すると同時に、トレンドラインが算出されます。

本ツールでは、データ取得シートを算出シートとは別に設け、算出シート上から取得シート上の株価等を参照する仕様にしているため、取得シートのデータを書き換えるだけで、算出シートの演算結果が更新されます。

これらにより、従来の算出シートでは手動でコピー&ペーストしていた銘柄登録や株価更新が、劇的に効率化しました。

日々の更新は元より、原理的には1分毎程度の更新も出来ないことはないでしょう。ただし、KFデータマネージャにはその機能はありません。

以上のように、最適トレンドライン算出ツールは、トレードの判断材料として利用出来るのみならず、これまでにない新しい株価等分析を実現可能とします。

今まではどちらかと言えば裁量判断に近かったトレンド分析が、本ツールを用いることにより、数理トレード学的な客観性に基いたトレンド分析として活用できるのです。

なお、本ツールの詳細につきましては、2021年11月8日のココナラブログ記事「最適トレンドライン算出ツール取扱説明書」などをご参照ください。

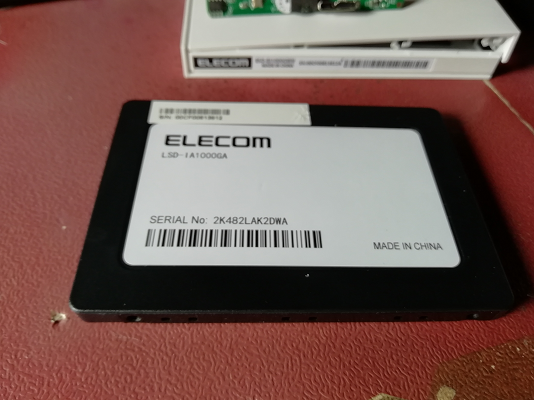

エレコム製外付けSSDの殻割りとパソコン起動ドライブの換装 [パソコン]

数週間前から、メインで使用しているパソコンの起動ドライブに、セクタエラーが生じ始めました。

エラー数は1個しかなく、また、増加傾向も見られないため、ディスククラッシュのような事態ではないと思いましたが、流石に放置するわけにはいかないため、ドライブの換装を行うことにしました。

元々の起動ドライブは1TBの3.5インチHDDなのですが、起動に時間が掛かったり、ちょっとした操作の際にドライブアクセスが生じて、引っ掛かったりすることが多かったため、思い切ってSSDへの換装を考えました。

ただ、1TBのSSDとなると、価格は最低でも1万円近くであり、ちょと手が出しにくいという印象です。フリマサイトも調べましたが、海外輸入品でもやはり1万円近くします。

ただし、例えばPayPayフリマでは、時々20%オフクーポン(最大2,000円オフ)などを配布していますので、タイミングが合えば7,000円台での購入も可能です。

そんな中、ロジテックダイレクト楽天市場店でSSD・HDDの訳あり品・再生品セールが開催され、エレコム製1TB外付けSSD再生品が5,890円で販売されました。

型番はESD-EJ1000G**-YYであり、ネットで調べたところ、何ともまあ評判の悪い製品でした。その理由の多くは、しばらく使っていると突然認識しなくなる、といったことのようです。

USB3.1(Gen1)対応 ブラック ESD-EJ1000GBK")

しかし、よく調べて見ると、その原因はSATA⇒USB変換基板にあり、内蔵SSDは特に問題なさそうであることが分かってきました。

そこで、更にネットで調べて見ると、どうやら内部には2.5"SSDがそっくりそのまま入っているようです。ということは、殻割りをすれば換装用SSDが6千円以内で手に入る、ということになります。

更に、500GBの同シリーズSSD箱潰れ品が4,300円だったため、そちらも購入しました。これは、カミさんが使っているVAIOタイプFの換装用として使うことにしました。

1TB品は、最初に黒モデルを、そして2週間後に開催された第2弾セールで白モデルを購入しています。

幸い、楽天ポイントやクーポンがあったため、それらも使って購入に踏み切りました。そのため、トータルの実支払額は、3台で14,500円ほどで済みました。

この手のセールは、通常、目ぼしい商品は即座に売れてしまうのですが、当該製品は評判が悪過ぎるせいか、かなりの期間に渡って売れ残っていました。

500GB品は購入後1週間ほどで到着し、取り敢えずパソコンにつないでエラーチェックすると共に、容量を確認しました。

VAIOのHDD容量500.1GBに対し、SSDの容量は512.1GBであり、そのまま丸ごとコピーしても問題なさそうです。

この機種の殻割りは初めてということもあり、ネットを参照したものの、大分手こずってしまいました。

ケースの嵌合部の爪をことごとく破壊しながらようやく蓋を開け、SSD本体を取り出すことが出来ました。

そしてVAIOからHDDを取り出すと、HDDデュプリケータ(Logitec:LHR-2BDPU3ES)にSSDと共にセットし、クローンコピーを行いました。

その後、コピーしたSSDをVAIOに戻し起動したところ、起動動作後に勝手にシャットダウンしてしまい焦りましたが、再び電源を入れると無事起動に成功しました。

実は起動ドライブの換装前に、メモリも4GBから8GBに増設しており、その効果も相まってか、VAIOの動作は以前とは比べ物にならないほど、キビキビしたものになりました。

換装前は、起動に時間が掛かったり、起動してもメールを開く度に固まったり、シャットダウンに異常に時間が掛かったりしたのですが、それらがほぼ無くなりました。

以前は、トラブルがある度に、カミさんに呼ばれて対処していたのですが、換装後はそれが完全になくなりました。

本人には換装のことを伝えていないのですが、何の疑問も抱かずに使っているカミさんがある意味不思議です。

VAIOの換装成功に気をよくして、早くメインPCの換装に取り掛かりたかったのですが、500GB品の翌日に購入した1TB品(黒)が、500GB品の到着後1週間が経過しても届かず、発送通知すらありません。

流石に遅すぎると思いロジテックに問い合わせたところ、発送は更に1週間後になるとの回答がありました。購入から3週間後です。

しかも、問い合わせた日の週末には第2弾のセールが始まり、同SSD(白)が同値で売られていました。

本当は先に購入した製品の容量や程度を確認した後、追加購入をしたかったのですが、その猶予は無くなってしまいました。やむなく、見切り発車で購入しました。

追加購入したSSDの発送予定日は、先に購入したSSDの1週間後となっていましたが、何故かそれと同時に発送通知が届き、同時に配達されました。

まあ、早く届く分には文句を言う筋合いはないのですが、何故か釈然としないものが残ります。

メインPCの起動ドライブ容量は1000.2GBであり、SSDの容量がそれよりも小さいと、上述したHDDデュプリケータでのクローンコピーが出来ません。

それだけが唯一の不安材料だったのですが、結果的には同容量で問題ありませんでした。

しかし、届いたSSD(黒)をパソコンにつなぐと、何故かうまく認識されません。つなぎ直すと認識する場合もありますが、ほとんどは失敗します。

再生品と謳いながら、まともな確認すら行っていないのは明らかです。

ただ、恐らくは変換基板の不具合であり、内蔵しているSSDそのものには問題ないだろう、と考えました。

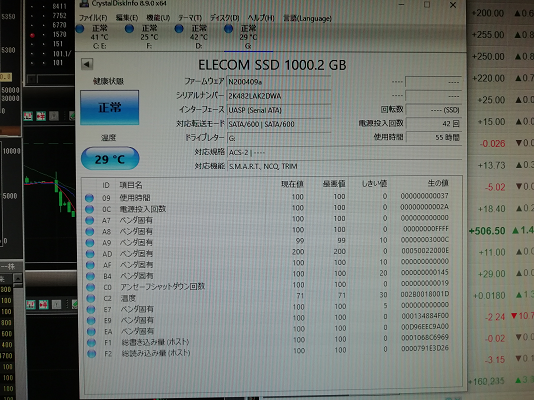

一方、SSD(白)の方は、正常に認識します。ドライブ容量は期待通りの1000.2GBであり、換装に問題は無さそうです。使用時間は50時間程度で、こちらも問題ありません。

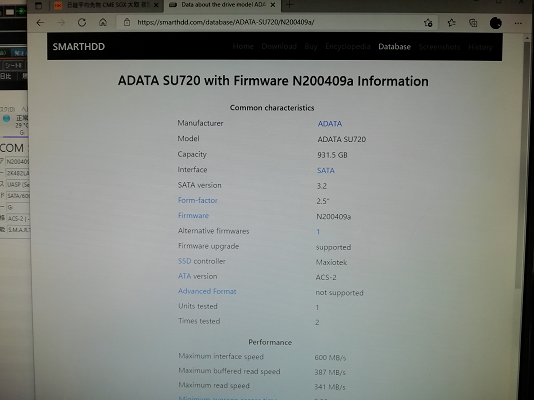

ちなみに、内蔵しているSSDは、ファームウェア名から判断して、ADATA SU720同等品であることが分かりました。

次図に、CrystalDiskInfoの結果と、同ファームウェアを検索した結果を示します。両者で容量が異なっているように見えますが、これは計算方法の違いによるものです。

しかし、認識しないSSD(黒)をいきなり殻割りして、万が一SSD本体に不具合があったとしたら、初期不良として返品することは出来ません。

そこで、ダメ元でUSB2.0端子につないでみると、なんとまあ、あっさりと認識しました。どうやら不具合の原因は、USB3.0の回路部分にあるようです。

これで思う存分殻割りできます。もちろん、返品なんて野暮な真似はいたしません。抜け殻は使えませんが、元々動作に不安のある回路です。

早速、ケースの嵌合部を外し、中身を取り出しました。2回目なので1回目よりは上手くできると思ったのですが、やはり四苦八苦してしまいました。

その後、SSD(白)も殻割りしたのですが、この時は比較的上手くいきました。その過程を以下に順に示します。

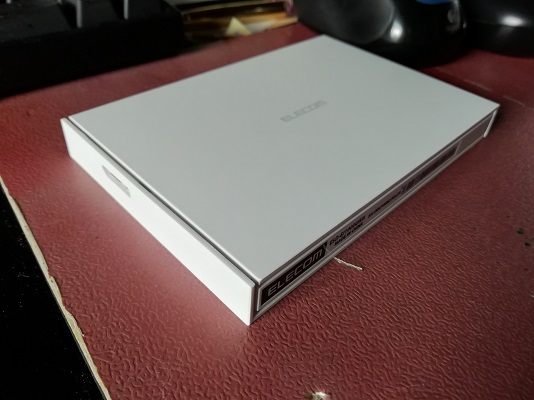

次図は、SSDの外観です。2.5"フォームファクタをギリギリまで小さくした感じです。左側のUSB3.0端子のある面が背面です。

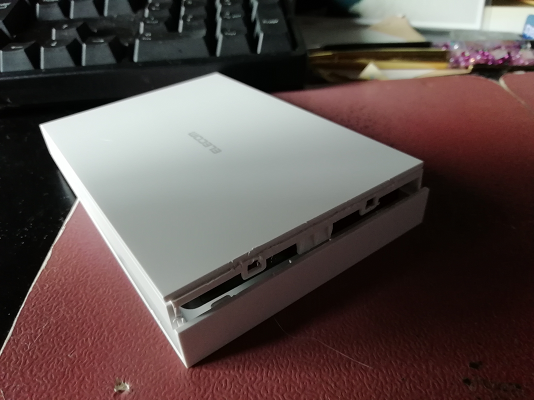

前面側の上部の隙間にマイナスドライバーなどを差し込み、こじるようにして上に持ち上げると、嵌合部が外れます。ただし、一度に外すことは難しいので、片方ずつ順番に外していきます。

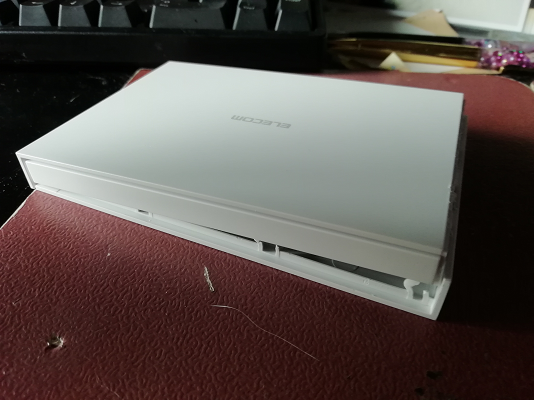

前面の嵌合部が外れたら、側面の嵌合部を前面側から順番に外していきます。その際、最初の3箇所を外すだけで大丈夫です。なお、大抵の場合、嵌合部は破損してしまいますので、抜け殻を再利用する際にはご注意ください。

前面部に大きな隙間が出来たら、中のSSDを引き出します。特にネジなどで固定されているわけではありませんので、引っ張るだけで簡単に抜き出せます。その際、SATA⇒USB変換基板はSSDに装着されたままです。

取り出したSSDです。左側に付いているのが、変換基板です。これが正常ならば、他への流用も出来るのですが、本製品の場合はリスクがあります。変換基板は使わない方が良いかもしれません。

変換基板を外したSSD本体です。筐体は取り付けネジ穴部以外はプラスチック製のようで、表面にはエレコムのシールが貼ってあります。全体的には安っぽい印象です。

SSD裏面です。本品では3箇所に四角い穴が開いていますが、用途は不明です。穴からは内部の基板が確認できます。なお、SSD(黒)にはこの穴はありませんでした。

こうして取り出したSSDを、換装元のHDDと共にHDDデュプリケータにセットし、クローンコピーを行いました。セクタエラーがあったものの、コピーに用いた製品はエラースキップ機能付きだったため、特に問題なく完了しました。

そして、クローンコピーしたSSDをメインPCにセットし電源を入れると、やはり最初は起動後に勝手にシャットダウンされるものの、2回目の電源投入で無事起動しました。

SSD化したメインPCは、VAIO同様、起動はもちろんWeb表示等も目に見えて速くなりました。

もう1台のSSDは、サブPCに換装しました。こちらは元々、起動時間に不満はなかったのですが、KFシステムクリエイターで作成したシステムの連続更新の際に、時々HDDアクセスが追い付かずに停止する、という問題がありました。

この症状は、データドライブを外付けSSDにしても発生していたのですが、システムドライブをSSDにしてからは、生じなくなりました。

結構微妙なところで、アクセスの高速化が生きてくるものだ、という実感です。

それにしても、中古品とは言え、使用時間わずか数10時間の1TB SSDが、しかもADATA SU720同等品が、6千円弱で手に入るとは、ちょっと前までは考えられませんでした。

もっとも、直近ではPayPayフリマでSAMSUNG 1TB SSD 870QVO(新品)が9千円前後で出品されていますから、クーポンを使えば7千円ほどで入手できるかもしれません。

ちなみに、1TBのSSDが届いてから10日ほどして、ロジテックからメールが届きました。内容は、出荷した再生品SSDに不具合があり、返品・返金を受け付ける、というものでした。今後は、製品再生時の作業内容や基準の見直しを進めて行く、とのことです。どんな基準だったのかは不明ですが、それ以前にSATA⇒USB変換基板に問題があることは明らかです。

こうしてパソコン起動ドライブのSSD換装は無事完了したのですが、続いてNASのHDD容量拡大作業も行うことにしました。2020年4月12日の記事「LANDISKへの大容量HDD増設」でも示したように、IOデータ製LANDISKに4TB外付けHDDを増設すると共に、内蔵HDDも4TBに換装しました。

今まで、安くなるタイミングで4TB内蔵HDDや4TB外付けHDDを仕込んでいたのですが、換装や増設作業はなかなか進展しませんでした。

今回のSSD換装作業の熱が冷めないうちに、これまで先送りにしてきた課題を一気にやっつけることにしました。

LANDISKは3台あるのですが、内2台の内蔵HDDを4TBにして、それぞれに4TB外付けHDDを各2台接続し、1ユニット当たり12TBの大容量NASにしました。

残り1台は、内蔵HDDは2TBのままですが、4TB外付けHDDを2台接続して計10TBとしました。

更に、PayPayフリマで売られていたLANDISK(HDL-A2.0S)を20%オフクーポンを使用して購入し、内蔵HDDを4TBに換装すると共に、4TB外付けHDDを1台接続しました。

また、1TBのRECBOXの内蔵HDDを、2TBに換装しました。RECBOXはもう1台、2TB品があります。

これで、DTCP-IP対応NASの総容量は46TBになりました。これでしばらくは保存容量確保に頭を痛めなくて済みそうです。

それ以外にも、REC-ONが3台、PC TV Plusが2セットありますが、これらの中身は逐次、NAS等に移動していきます。

なお、PC TV Plusは、もっぱらブルーレイへの書き出し用として使用しています。最初はRECBOXやLANDISKとのファイルのやり取りにも使っていたのですが、いつしかこれらの機器に対するアップロードが出来なくなってしまいました。

現在は、辛うじてREC-ONへのアップロードのみが出来ることを確認しています。

NASを始めとするコンテンツ保存環境については、HDD換装方法等含め、いずれご報告したいと思います。

なお、上記の記事で触れた4TB外付けHDDの接続方法については、最初に2TB以内でパーティションをつくらなくても、初期化メニューでドライブが正常に認識され、フォーマットも出来ることを確認しました。

それにしても、日本ではDTCP-IPという著作権保護機能のおかげで、録画ファイルのやり取りには大変苦労させられます。

使用機器やアプリによっては、ファイル送受信中の転送エラーで、ファイルそのものが喪失してしまうことも多々あります。著作権者の権利保護も重要ですが、正規所有者の保護にも光を当てて欲しいと切に願います。

エラー数は1個しかなく、また、増加傾向も見られないため、ディスククラッシュのような事態ではないと思いましたが、流石に放置するわけにはいかないため、ドライブの換装を行うことにしました。

元々の起動ドライブは1TBの3.5インチHDDなのですが、起動に時間が掛かったり、ちょっとした操作の際にドライブアクセスが生じて、引っ掛かったりすることが多かったため、思い切ってSSDへの換装を考えました。

ただ、1TBのSSDとなると、価格は最低でも1万円近くであり、ちょと手が出しにくいという印象です。フリマサイトも調べましたが、海外輸入品でもやはり1万円近くします。

ただし、例えばPayPayフリマでは、時々20%オフクーポン(最大2,000円オフ)などを配布していますので、タイミングが合えば7,000円台での購入も可能です。

そんな中、ロジテックダイレクト楽天市場店でSSD・HDDの訳あり品・再生品セールが開催され、エレコム製1TB外付けSSD再生品が5,890円で販売されました。

型番はESD-EJ1000G**-YYであり、ネットで調べたところ、何ともまあ評判の悪い製品でした。その理由の多くは、しばらく使っていると突然認識しなくなる、といったことのようです。

エレコム 外付けSSD ポータブル 1TB PS4(メーカー動作確認済) USB3.1(Gen1)対応 ブラック ESD-EJ1000GBK

- 出版社/メーカー: エレコム

- 発売日: 2019/12/13

- メディア: Personal Computers

しかし、よく調べて見ると、その原因はSATA⇒USB変換基板にあり、内蔵SSDは特に問題なさそうであることが分かってきました。

そこで、更にネットで調べて見ると、どうやら内部には2.5"SSDがそっくりそのまま入っているようです。ということは、殻割りをすれば換装用SSDが6千円以内で手に入る、ということになります。

更に、500GBの同シリーズSSD箱潰れ品が4,300円だったため、そちらも購入しました。これは、カミさんが使っているVAIOタイプFの換装用として使うことにしました。

1TB品は、最初に黒モデルを、そして2週間後に開催された第2弾セールで白モデルを購入しています。

幸い、楽天ポイントやクーポンがあったため、それらも使って購入に踏み切りました。そのため、トータルの実支払額は、3台で14,500円ほどで済みました。

この手のセールは、通常、目ぼしい商品は即座に売れてしまうのですが、当該製品は評判が悪過ぎるせいか、かなりの期間に渡って売れ残っていました。

500GB品は購入後1週間ほどで到着し、取り敢えずパソコンにつないでエラーチェックすると共に、容量を確認しました。

VAIOのHDD容量500.1GBに対し、SSDの容量は512.1GBであり、そのまま丸ごとコピーしても問題なさそうです。

この機種の殻割りは初めてということもあり、ネットを参照したものの、大分手こずってしまいました。

ケースの嵌合部の爪をことごとく破壊しながらようやく蓋を開け、SSD本体を取り出すことが出来ました。

そしてVAIOからHDDを取り出すと、HDDデュプリケータ(Logitec:LHR-2BDPU3ES)にSSDと共にセットし、クローンコピーを行いました。

その後、コピーしたSSDをVAIOに戻し起動したところ、起動動作後に勝手にシャットダウンしてしまい焦りましたが、再び電源を入れると無事起動に成功しました。

ロジテック HDDスタンド 2ベイ デュプリケーター HDD SSD対応 USB3.0 データバックアップ/消去ソフト無償ダウンロード可能 LGB-2BDPU3ES

- 出版社/メーカー: エレコム

- 発売日: 2018/05/18

- メディア: Personal Computers

実は起動ドライブの換装前に、メモリも4GBから8GBに増設しており、その効果も相まってか、VAIOの動作は以前とは比べ物にならないほど、キビキビしたものになりました。

換装前は、起動に時間が掛かったり、起動してもメールを開く度に固まったり、シャットダウンに異常に時間が掛かったりしたのですが、それらがほぼ無くなりました。

以前は、トラブルがある度に、カミさんに呼ばれて対処していたのですが、換装後はそれが完全になくなりました。

本人には換装のことを伝えていないのですが、何の疑問も抱かずに使っているカミさんがある意味不思議です。

VAIOの換装成功に気をよくして、早くメインPCの換装に取り掛かりたかったのですが、500GB品の翌日に購入した1TB品(黒)が、500GB品の到着後1週間が経過しても届かず、発送通知すらありません。

流石に遅すぎると思いロジテックに問い合わせたところ、発送は更に1週間後になるとの回答がありました。購入から3週間後です。

しかも、問い合わせた日の週末には第2弾のセールが始まり、同SSD(白)が同値で売られていました。

本当は先に購入した製品の容量や程度を確認した後、追加購入をしたかったのですが、その猶予は無くなってしまいました。やむなく、見切り発車で購入しました。

追加購入したSSDの発送予定日は、先に購入したSSDの1週間後となっていましたが、何故かそれと同時に発送通知が届き、同時に配達されました。

まあ、早く届く分には文句を言う筋合いはないのですが、何故か釈然としないものが残ります。

メインPCの起動ドライブ容量は1000.2GBであり、SSDの容量がそれよりも小さいと、上述したHDDデュプリケータでのクローンコピーが出来ません。

それだけが唯一の不安材料だったのですが、結果的には同容量で問題ありませんでした。

しかし、届いたSSD(黒)をパソコンにつなぐと、何故かうまく認識されません。つなぎ直すと認識する場合もありますが、ほとんどは失敗します。

再生品と謳いながら、まともな確認すら行っていないのは明らかです。

ただ、恐らくは変換基板の不具合であり、内蔵しているSSDそのものには問題ないだろう、と考えました。

一方、SSD(白)の方は、正常に認識します。ドライブ容量は期待通りの1000.2GBであり、換装に問題は無さそうです。使用時間は50時間程度で、こちらも問題ありません。

ちなみに、内蔵しているSSDは、ファームウェア名から判断して、ADATA SU720同等品であることが分かりました。

次図に、CrystalDiskInfoの結果と、同ファームウェアを検索した結果を示します。両者で容量が異なっているように見えますが、これは計算方法の違いによるものです。

しかし、認識しないSSD(黒)をいきなり殻割りして、万が一SSD本体に不具合があったとしたら、初期不良として返品することは出来ません。

そこで、ダメ元でUSB2.0端子につないでみると、なんとまあ、あっさりと認識しました。どうやら不具合の原因は、USB3.0の回路部分にあるようです。

これで思う存分殻割りできます。もちろん、返品なんて野暮な真似はいたしません。抜け殻は使えませんが、元々動作に不安のある回路です。

早速、ケースの嵌合部を外し、中身を取り出しました。2回目なので1回目よりは上手くできると思ったのですが、やはり四苦八苦してしまいました。

その後、SSD(白)も殻割りしたのですが、この時は比較的上手くいきました。その過程を以下に順に示します。

次図は、SSDの外観です。2.5"フォームファクタをギリギリまで小さくした感じです。左側のUSB3.0端子のある面が背面です。

前面側の上部の隙間にマイナスドライバーなどを差し込み、こじるようにして上に持ち上げると、嵌合部が外れます。ただし、一度に外すことは難しいので、片方ずつ順番に外していきます。

前面の嵌合部が外れたら、側面の嵌合部を前面側から順番に外していきます。その際、最初の3箇所を外すだけで大丈夫です。なお、大抵の場合、嵌合部は破損してしまいますので、抜け殻を再利用する際にはご注意ください。

前面部に大きな隙間が出来たら、中のSSDを引き出します。特にネジなどで固定されているわけではありませんので、引っ張るだけで簡単に抜き出せます。その際、SATA⇒USB変換基板はSSDに装着されたままです。

取り出したSSDです。左側に付いているのが、変換基板です。これが正常ならば、他への流用も出来るのですが、本製品の場合はリスクがあります。変換基板は使わない方が良いかもしれません。

変換基板を外したSSD本体です。筐体は取り付けネジ穴部以外はプラスチック製のようで、表面にはエレコムのシールが貼ってあります。全体的には安っぽい印象です。

SSD裏面です。本品では3箇所に四角い穴が開いていますが、用途は不明です。穴からは内部の基板が確認できます。なお、SSD(黒)にはこの穴はありませんでした。

こうして取り出したSSDを、換装元のHDDと共にHDDデュプリケータにセットし、クローンコピーを行いました。セクタエラーがあったものの、コピーに用いた製品はエラースキップ機能付きだったため、特に問題なく完了しました。

そして、クローンコピーしたSSDをメインPCにセットし電源を入れると、やはり最初は起動後に勝手にシャットダウンされるものの、2回目の電源投入で無事起動しました。

SSD化したメインPCは、VAIO同様、起動はもちろんWeb表示等も目に見えて速くなりました。

もう1台のSSDは、サブPCに換装しました。こちらは元々、起動時間に不満はなかったのですが、KFシステムクリエイターで作成したシステムの連続更新の際に、時々HDDアクセスが追い付かずに停止する、という問題がありました。

この症状は、データドライブを外付けSSDにしても発生していたのですが、システムドライブをSSDにしてからは、生じなくなりました。

結構微妙なところで、アクセスの高速化が生きてくるものだ、という実感です。

それにしても、中古品とは言え、使用時間わずか数10時間の1TB SSDが、しかもADATA SU720同等品が、6千円弱で手に入るとは、ちょっと前までは考えられませんでした。

もっとも、直近ではPayPayフリマでSAMSUNG 1TB SSD 870QVO(新品)が9千円前後で出品されていますから、クーポンを使えば7千円ほどで入手できるかもしれません。

ちなみに、1TBのSSDが届いてから10日ほどして、ロジテックからメールが届きました。内容は、出荷した再生品SSDに不具合があり、返品・返金を受け付ける、というものでした。今後は、製品再生時の作業内容や基準の見直しを進めて行く、とのことです。どんな基準だったのかは不明ですが、それ以前にSATA⇒USB変換基板に問題があることは明らかです。

こうしてパソコン起動ドライブのSSD換装は無事完了したのですが、続いてNASのHDD容量拡大作業も行うことにしました。2020年4月12日の記事「LANDISKへの大容量HDD増設」でも示したように、IOデータ製LANDISKに4TB外付けHDDを増設すると共に、内蔵HDDも4TBに換装しました。

今まで、安くなるタイミングで4TB内蔵HDDや4TB外付けHDDを仕込んでいたのですが、換装や増設作業はなかなか進展しませんでした。

今回のSSD換装作業の熱が冷めないうちに、これまで先送りにしてきた課題を一気にやっつけることにしました。

LANDISKは3台あるのですが、内2台の内蔵HDDを4TBにして、それぞれに4TB外付けHDDを各2台接続し、1ユニット当たり12TBの大容量NASにしました。

残り1台は、内蔵HDDは2TBのままですが、4TB外付けHDDを2台接続して計10TBとしました。

更に、PayPayフリマで売られていたLANDISK(HDL-A2.0S)を20%オフクーポンを使用して購入し、内蔵HDDを4TBに換装すると共に、4TB外付けHDDを1台接続しました。

また、1TBのRECBOXの内蔵HDDを、2TBに換装しました。RECBOXはもう1台、2TB品があります。

これで、DTCP-IP対応NASの総容量は46TBになりました。これでしばらくは保存容量確保に頭を痛めなくて済みそうです。

それ以外にも、REC-ONが3台、PC TV Plusが2セットありますが、これらの中身は逐次、NAS等に移動していきます。

なお、PC TV Plusは、もっぱらブルーレイへの書き出し用として使用しています。最初はRECBOXやLANDISKとのファイルのやり取りにも使っていたのですが、いつしかこれらの機器に対するアップロードが出来なくなってしまいました。

現在は、辛うじてREC-ONへのアップロードのみが出来ることを確認しています。

NASを始めとするコンテンツ保存環境については、HDD換装方法等含め、いずれご報告したいと思います。

なお、上記の記事で触れた4TB外付けHDDの接続方法については、最初に2TB以内でパーティションをつくらなくても、初期化メニューでドライブが正常に認識され、フォーマットも出来ることを確認しました。

それにしても、日本ではDTCP-IPという著作権保護機能のおかげで、録画ファイルのやり取りには大変苦労させられます。

使用機器やアプリによっては、ファイル送受信中の転送エラーで、ファイルそのものが喪失してしまうことも多々あります。著作権者の権利保護も重要ですが、正規所有者の保護にも光を当てて欲しいと切に願います。