システムトレードと株式長期保有との運用成績比較 [システムトレード]

システムトレードと株式長期保有との差は、一体どこにあるのでしょう?

資産カーブと株価推移とを比較すれば、それは一目瞭然ではあるのですが、具体的な性能指標での比較となると、事はそう単純ではありません。

何故なら、システムトレードにおける損益は、トレード毎に決まるのに対し、株式長期保有における損益は、一般に事前に決定した各期末毎に決定されるからです。

両者の成績を比較するためには、同じ期間毎の成績を求めて比較する必要があるわけです。

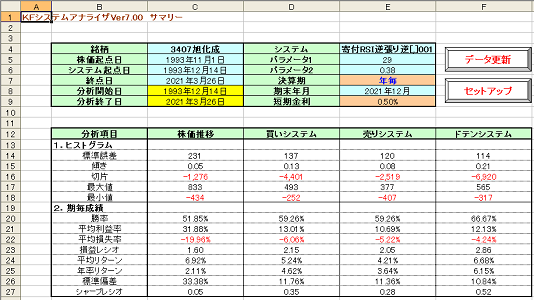

KFシステムクリエイターのユーティリティツール群であるKFシステムコントローラには、KFシステムアナライザという成績分析ツールが登録されています。

今回は、それを用いてシステムトレードと株式単純保有との成績を比較し、その違いを明らかにしたいと思います。

比較に用いた銘柄は、3407旭化成です。本銘柄を採択した特段の理由はありませんが、少なくとも恣意的なものではありません。

分析期間は1993年12月14日から2021年3月26日までの約27年3か月間、比較対象システムはRSI逆張り逆システムです。

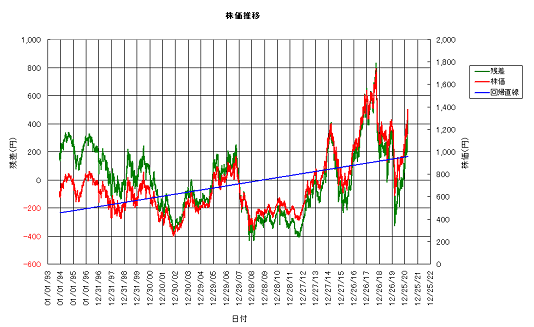

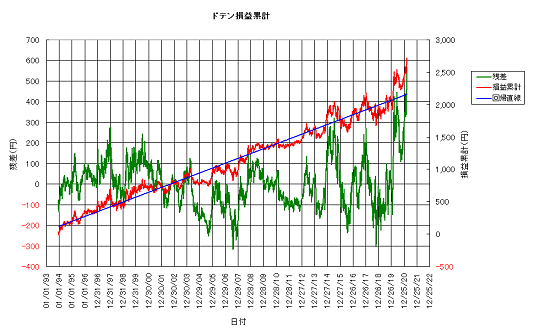

分析結果の年毎成績サマリーを、次図に示します。また、3407旭化成の株価推移と、RSI逆張り逆システムのドテン運用時損益累計を、併せて示します。

なお、サマリー上の期毎成績は1994年以降1年単位となっており、1993年分と2021年分は含んでおりません。

KFシステムアナライザでは、決算期を年毎、四半期毎、月毎の3通りに設定できます。ここで年毎の場合は、期末を3月末ではなく12月末としています。

これは、個人の確定申告を考えた時に、通常は12月末を区切りとするためです。

上掲のサマリーは、年毎の結果を示したものです。ヒストグラムの項目は、株価推移もしくは損益累計の回帰直線を求め、その周りに分布する実際値の標準誤差や最大残差(乖離値)を求めています。

また、株価推移や損益累計チャートにおいて、回帰直線を青線、回帰直線からの残差を緑線で示しています。

両者を見比べると、当然のことですがシステムトレードの方が回帰直線の傾きが大きいことが分かります。株価は回帰直線を挟んで大きく上下しながらも、全体として緩やかな上昇基調にあります。

一方、システムトレードでは、損益累計は回帰直線から大きく離れることなく、推移していることが見て取れます。

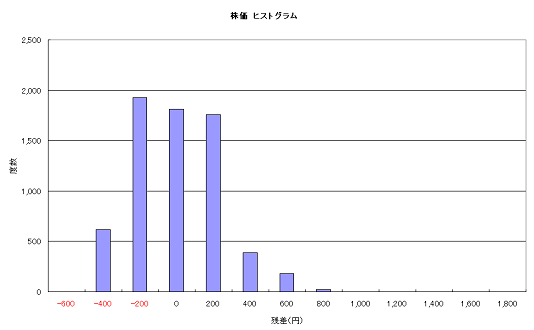

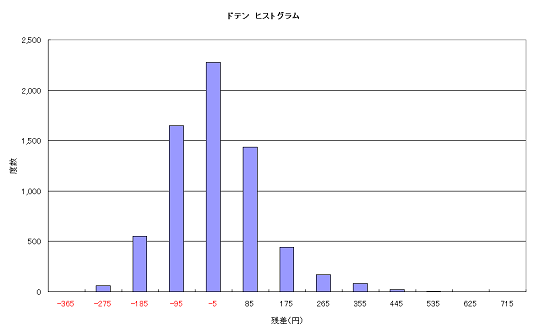

次図は、株価推移及びドテンシステム損益累計の、回帰直線からの残差のヒストグラムです。

これらを比較してみると、意外なことに両者には大きな差がないことが分かります。株価の場合は、概ね-400~+800円、システムの場合は、概ね-300~+500円の範囲となっています。

システムの方が多少は残差が小さいですが、株価や資産カーブと、それらの回帰直線との乖離から感じる印象とは大きく異なります。

サマリーの期毎成績を見ると、勝率は(ドテン)システムの方が15ポイントほど大きいですが、平均利益率は株式単純保有の方が、システムの3倍近くも大きいことが分かります。その一方で、平均損失率は株式の方が5倍近くも大きくなっています。

なお、ここで言う勝率や平均利益率等は、あくまで年単位での成績になります。

実際には、1994年1月1日から同12月31日までを1年目、1995年1月1日から同12月31日までを2年目、・・・・・・、2020年1月1日から12月31日までを27年目とし、各年次の中で株価もしくは損益がプラスになった年の割合を勝率、プラスになった年の利益を平均したものを平均利益率、などとしています。

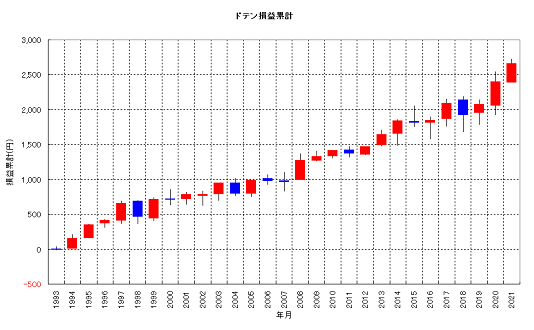

各年の騰落や勝敗を分かりやすく示したチャートが、次図になります。上段が株価、下段がシステムの損益です。赤い実体が陽線、青い実体が陰線となっています。

なお、1993年分と2021年分は、サマリーに反映されていない参考値です。

これらを見ると、株式の場合は個々の実体が全体的に大きく、それが平均利益率や平均損失率を、システムの場合と比較して大きなものにしていることが分かります。

また、損失レシオは平均利益率と平均損失率との比であり、システムの方が7割ほど大きくなります。

特筆すべきは、株価推移における平均リターンの大きさです。年間6.92%は、システムをも超えています。その一方で、年率リターンはわずか2.11%しかありません。これは、株式を27年間保有し続けた場合、1.76倍になるに過ぎません(配当未考慮)。

その理由は明白です。株価推移が複利運用に等しいことは、これまでに何度も記してきました。すなわち、1994年末に600円で保有を開始した当該銘柄の株価が、27年後には1,055円ほどになったという事実を示しているに過ぎません。

一方、システムの場合は年率リターンが6.15%と、株価推移の3倍ほどあります。これを27年間に渡って複利運用したとすると、累積資産残高は5.01倍になります。

当初、100万円で運用を開始すると、昨年末で500万円ほどになっている計算になります。あるいは、株価と比較すると、当初600円で運用を開始したら3,006円まで株価が上昇したということと等価です。

もっとも、これはあくまで年単位での成績に基づいた結果です。実際のシステム複利運用では、トレード毎に資産を元本に繰り入れていくため、結果は大きく異なります。

その場合の年率リターンは昨年末時点で10.96%となり、時価累積損益率は16.58倍になります。100万円が1,658万円になる計算です。年単位の運用よりも3倍ほど効率的です。

ちなみに、株式を単利運用した場合、すなわち毎年の期末にリバランスを行って投資元本を一定額にした場合、27年後の資産残高は2.87倍になります。

これは単純に株式を保有し続けた場合と比べると、6割ほど資産が増えたことを意味します。

一般に、平均リターン≫年率リターンの場合、期末毎にリバランスを行う戦術は非常に有効です。そして、多くの銘柄はこの条件を満たしていると思われます。

これはドルコスト平均法に近い手法ですが、ドルコスト平均法が資金を定期的に積み上げていくのに対し、リバランスを行うこの手法は、資金額を一定に保ったままで運用を行うことが出来ます。

システム運用の場合は、平均リターン≒年率リターンとなることが多く、リバランスを行うよりも複利運用を行った方が資産は増加します。

今回の事例では、平均リターン6.68%の単利運用で27年後には資産は2.80倍、6.15%の複利運用で前述の通り5.01倍になります。

さて、投資信託等の運用安定性を評価する指標として、シャープレシオがあります。シャープレシオにつきましては、過去の記事「シャープレシオの計算方法」で解説しておりますので、そちらをご参照ください。

一般に、シャープレシオが大きいほど、リスクが小さくリターンが大きい運用が可能であるとされます。値が0.5~0.9で普通、1.0~1.9で優秀、2.0以上で非常に優秀、とされています。

株価推移とシステム運用におけるシャープレシオを比較すると、株価推移のそれがわずか0.05であるのに対し、システムはドテン運用で0.52となっています。

当該システムの場合、辛うじて0.5台に乗っており、投資適格性はギリギリOKといったところでしょうか。一方、株式単純保有の場合は、リスクに見合うリターンが全く得られていないことが分かります。

ちなみに、シャープレシオを求めるに当たって、短期金利を0.5%として計算しました。現在はほとんど0%としても良いのでしょうが、27年前からの無担保コールレートを調べてみると、1994年1月から1995年3月が平均で2.2%程度、その後1995年4月に1.5%まで低下した後、同9月に0.5%台に下がり、以降1999年2月に0.2%、その後はほぼ0%が続きました。2007年に0.5%台まで上昇するも、2010年には再び0.1%を切り、2016年にはマイナス金利に転落して現在に至っています。まあ、0.5%というのはやや大きめの水準かな、という感じです。

以上のように、株式長期保有とシステム運用を、同じ土俵で比較することにより、両者の違いが明確になります。予想もしくは期待した結果とはいえ、システム運用の方が株式単純保有よりも有利であることが分かりました。

ただし、単利運用を行った場合はその限りではなく、特に3407旭化成の場合は、1年毎のリバランスあり株式保有の方が、システム運用よりもリターンが大きくなりました。

もっとも、通常のシステム単利運用ではトレード毎に資金のリバランスが生じるため、実効的な平均リターンは13.81%と、年単位でリバランスを行った場合に対して2倍ほどになります。

何故ここまで大きな違いになるのか疑問ではありましたが、性能指標の導出過程を調べてみてもおかしな点は見られませんでした。今後、改めて検証したいと思います。

資産カーブと株価推移とを比較すれば、それは一目瞭然ではあるのですが、具体的な性能指標での比較となると、事はそう単純ではありません。

何故なら、システムトレードにおける損益は、トレード毎に決まるのに対し、株式長期保有における損益は、一般に事前に決定した各期末毎に決定されるからです。

両者の成績を比較するためには、同じ期間毎の成績を求めて比較する必要があるわけです。

KFシステムクリエイターのユーティリティツール群であるKFシステムコントローラには、KFシステムアナライザという成績分析ツールが登録されています。

今回は、それを用いてシステムトレードと株式単純保有との成績を比較し、その違いを明らかにしたいと思います。

比較に用いた銘柄は、3407旭化成です。本銘柄を採択した特段の理由はありませんが、少なくとも恣意的なものではありません。

分析期間は1993年12月14日から2021年3月26日までの約27年3か月間、比較対象システムはRSI逆張り逆システムです。

分析結果の年毎成績サマリーを、次図に示します。また、3407旭化成の株価推移と、RSI逆張り逆システムのドテン運用時損益累計を、併せて示します。

なお、サマリー上の期毎成績は1994年以降1年単位となっており、1993年分と2021年分は含んでおりません。

KFシステムアナライザでは、決算期を年毎、四半期毎、月毎の3通りに設定できます。ここで年毎の場合は、期末を3月末ではなく12月末としています。

これは、個人の確定申告を考えた時に、通常は12月末を区切りとするためです。

上掲のサマリーは、年毎の結果を示したものです。ヒストグラムの項目は、株価推移もしくは損益累計の回帰直線を求め、その周りに分布する実際値の標準誤差や最大残差(乖離値)を求めています。

また、株価推移や損益累計チャートにおいて、回帰直線を青線、回帰直線からの残差を緑線で示しています。

両者を見比べると、当然のことですがシステムトレードの方が回帰直線の傾きが大きいことが分かります。株価は回帰直線を挟んで大きく上下しながらも、全体として緩やかな上昇基調にあります。

一方、システムトレードでは、損益累計は回帰直線から大きく離れることなく、推移していることが見て取れます。

次図は、株価推移及びドテンシステム損益累計の、回帰直線からの残差のヒストグラムです。

これらを比較してみると、意外なことに両者には大きな差がないことが分かります。株価の場合は、概ね-400~+800円、システムの場合は、概ね-300~+500円の範囲となっています。

システムの方が多少は残差が小さいですが、株価や資産カーブと、それらの回帰直線との乖離から感じる印象とは大きく異なります。

サマリーの期毎成績を見ると、勝率は(ドテン)システムの方が15ポイントほど大きいですが、平均利益率は株式単純保有の方が、システムの3倍近くも大きいことが分かります。その一方で、平均損失率は株式の方が5倍近くも大きくなっています。

なお、ここで言う勝率や平均利益率等は、あくまで年単位での成績になります。

実際には、1994年1月1日から同12月31日までを1年目、1995年1月1日から同12月31日までを2年目、・・・・・・、2020年1月1日から12月31日までを27年目とし、各年次の中で株価もしくは損益がプラスになった年の割合を勝率、プラスになった年の利益を平均したものを平均利益率、などとしています。

各年の騰落や勝敗を分かりやすく示したチャートが、次図になります。上段が株価、下段がシステムの損益です。赤い実体が陽線、青い実体が陰線となっています。

なお、1993年分と2021年分は、サマリーに反映されていない参考値です。

これらを見ると、株式の場合は個々の実体が全体的に大きく、それが平均利益率や平均損失率を、システムの場合と比較して大きなものにしていることが分かります。

また、損失レシオは平均利益率と平均損失率との比であり、システムの方が7割ほど大きくなります。

特筆すべきは、株価推移における平均リターンの大きさです。年間6.92%は、システムをも超えています。その一方で、年率リターンはわずか2.11%しかありません。これは、株式を27年間保有し続けた場合、1.76倍になるに過ぎません(配当未考慮)。

その理由は明白です。株価推移が複利運用に等しいことは、これまでに何度も記してきました。すなわち、1994年末に600円で保有を開始した当該銘柄の株価が、27年後には1,055円ほどになったという事実を示しているに過ぎません。

一方、システムの場合は年率リターンが6.15%と、株価推移の3倍ほどあります。これを27年間に渡って複利運用したとすると、累積資産残高は5.01倍になります。

当初、100万円で運用を開始すると、昨年末で500万円ほどになっている計算になります。あるいは、株価と比較すると、当初600円で運用を開始したら3,006円まで株価が上昇したということと等価です。

もっとも、これはあくまで年単位での成績に基づいた結果です。実際のシステム複利運用では、トレード毎に資産を元本に繰り入れていくため、結果は大きく異なります。

その場合の年率リターンは昨年末時点で10.96%となり、時価累積損益率は16.58倍になります。100万円が1,658万円になる計算です。年単位の運用よりも3倍ほど効率的です。

ちなみに、株式を単利運用した場合、すなわち毎年の期末にリバランスを行って投資元本を一定額にした場合、27年後の資産残高は2.87倍になります。

これは単純に株式を保有し続けた場合と比べると、6割ほど資産が増えたことを意味します。

一般に、平均リターン≫年率リターンの場合、期末毎にリバランスを行う戦術は非常に有効です。そして、多くの銘柄はこの条件を満たしていると思われます。

これはドルコスト平均法に近い手法ですが、ドルコスト平均法が資金を定期的に積み上げていくのに対し、リバランスを行うこの手法は、資金額を一定に保ったままで運用を行うことが出来ます。

システム運用の場合は、平均リターン≒年率リターンとなることが多く、リバランスを行うよりも複利運用を行った方が資産は増加します。

今回の事例では、平均リターン6.68%の単利運用で27年後には資産は2.80倍、6.15%の複利運用で前述の通り5.01倍になります。

さて、投資信託等の運用安定性を評価する指標として、シャープレシオがあります。シャープレシオにつきましては、過去の記事「シャープレシオの計算方法」で解説しておりますので、そちらをご参照ください。

一般に、シャープレシオが大きいほど、リスクが小さくリターンが大きい運用が可能であるとされます。値が0.5~0.9で普通、1.0~1.9で優秀、2.0以上で非常に優秀、とされています。

株価推移とシステム運用におけるシャープレシオを比較すると、株価推移のそれがわずか0.05であるのに対し、システムはドテン運用で0.52となっています。

当該システムの場合、辛うじて0.5台に乗っており、投資適格性はギリギリOKといったところでしょうか。一方、株式単純保有の場合は、リスクに見合うリターンが全く得られていないことが分かります。

ちなみに、シャープレシオを求めるに当たって、短期金利を0.5%として計算しました。現在はほとんど0%としても良いのでしょうが、27年前からの無担保コールレートを調べてみると、1994年1月から1995年3月が平均で2.2%程度、その後1995年4月に1.5%まで低下した後、同9月に0.5%台に下がり、以降1999年2月に0.2%、その後はほぼ0%が続きました。2007年に0.5%台まで上昇するも、2010年には再び0.1%を切り、2016年にはマイナス金利に転落して現在に至っています。まあ、0.5%というのはやや大きめの水準かな、という感じです。

以上のように、株式長期保有とシステム運用を、同じ土俵で比較することにより、両者の違いが明確になります。予想もしくは期待した結果とはいえ、システム運用の方が株式単純保有よりも有利であることが分かりました。

ただし、単利運用を行った場合はその限りではなく、特に3407旭化成の場合は、1年毎のリバランスあり株式保有の方が、システム運用よりもリターンが大きくなりました。

もっとも、通常のシステム単利運用ではトレード毎に資金のリバランスが生じるため、実効的な平均リターンは13.81%と、年単位でリバランスを行った場合に対して2倍ほどになります。

何故ここまで大きな違いになるのか疑問ではありましたが、性能指標の導出過程を調べてみてもおかしな点は見られませんでした。今後、改めて検証したいと思います。

システムにおける性能指標の定義と位置付け(4):投資効率と平均損益率 [システムトレード]

投資金額に対してどの程度の利益を上げることが出来るかを表した指標が、投資効率です。投資効率は、次式で定義されます。

投資効率=(総利益+総損失)/(総利益-総損失) (総損失≦0)

=(総利益-|総損失|)/(総利益+|総損失|)

上式の分母は、一連のトレードによってどれだけのキャッシュフローが生じたかを示しています。そして分子は、その内どれだけが利益になっているかを示しています。

すなわち、投資効率はその名の通り、トレードの効率性を示す指標であり、この値が大きいほど効率よく稼げることを示しています。

投資効率は、PFを用いて、次のように表すことが出来ます。

投資効率=(PF-1)/(PF+1) (PF≧0)

PF =(1+投資効率)/(1-投資効率) (-1≦投資効率≦1)

これから、PFが0だと投資効率は-100%、PFが1だと投資効率は0%、そしてPFが無限大でようやく投資効率は100%になることが分かります。

また、投資効率が50%になるためにはPF=3、80%になるためにはPF=9が必要になります。

一連のトレードにおける損益率を平均した指標が、平均損益率です。これは全てのトレードにおける損益率の合計、すなわち累計損益率を、トレード数で割った値となります。

平均損益率は、次式で表すことが出来ます。

平均損益率=累計損益率/トレード数

=(累計利益率+累計損失率)/トレード数

=平均利益率×勝率+平均損失率×(1-勝率)

平均損益率は、システムトレードを行う上で非常に重要な指標です。それは、トレードに掛かるコストとの関係が、最も顕著に示されるからです。

例えば、売買1回当たり0.1%の売買手数料が掛かる証券会社でトレードを行う場合、平均損益率が0.2%以下のシステムでは全く利益が得られません。

これは、エントリー時に0.1%、エグジット時に0.1%の計0.2%の損失が、トレード毎に必ず掛かってくることを意味します。すなわち、平均損益率が0.2%のシステムでは、期待収益分が全て手数料に取られてしまい、手元には何も残らないわけです。

そのため、いくら他の性能が優れていたとしても、平均損益率が売買手数料率よりも小さいシステムは、使い物になりません。

ただし、売買手数料率は証券会社によって異なりますし、ロット数によっても異なります。特に最近は、各証券会社で手数料の値下げが相次いでおり、平均損益率のハードルは以前と比べて随分低くなっています。

例えばauカブコム証券などでは、信用取引における売買手数料を無料としています。その代わりに、買方金利や貸株料がやや高めに設定されているようです。

ただし、貸株料に関しては通常、買方金利よりも低く設定されているため、システムに与える影響はより軽微となります。

これらの金利は年利ですので、通常はシステムの期待収益率(平均リターンや年率リターン)から減じられます。例えば買方金利が4%の場合、システムの期待収益率が24%以上であれば、金利を差し引いても20%以上の収益が期待できることになります。

これならば、十分システム運用可能な水準と言えるでしょう。ドテン運用も然ることながら、そのような事情もあるため、システム運用は信用取引で行うことが鉄則です。

ただし、現物取引であっても、売買手数料が無料であったり、非常に安く設定されている証券会社もあるかと思います。現物取引でシステムトレードを行う場合は、そのような証券会社を利用するか、あるいは手数料負けしないような十分大きな平均損益率のシステムを運用するか、もしくは相対的に手数料率が減少するような十分大きなロットで運用するか、いずれかの対策が必要になります。

以上のように、平均損益率は非常に重要な指標ですが、システムによってはその精度に疑問が生じる場合があります。例えば、トレンドフォロー型のシステムの場合、各トレードにおける損益率が大きくバラつきやすくなります。

そうすると、一部の極端なトレードの結果が、全体に大きな影響を与えてしまう可能性を否定できません。

この、平均損益率の信頼性とでも言えるような問題を判断する材料として、最大利益率や最大損失率、損益率標準偏差といった指標を考えることが出来ます。

これらはいずれも、損益率のバラつき度合いを示す指標です。

最大利益率は、全ての勝ちトレードにおける最大の利益率を表します。これは完全に独立した指標であり、統計的な意味合いもありません。

あくまで、過去において最大でどれだけ勝ったことがあるか、を示す指標に過ぎません。そのため、基本的にはシステム運用を行う上で、重要な要素とはなりません。

最大損失率は、全ての負けトレードにおける最大の損失率を表します。これも完全に独立した指標であり、統計的な意味合いはありません。

あくまで、過去において最大でどれだけ負けたことがあるか、を示す指標に過ぎません。そのため、基本的にはシステム運用を行う上で、本来は重要な要素とはなりません。

しかし、ドローダウンを考えた場合、最大損失率の影響を無視することは出来なくなります。ドローダウンについては、後日、詳細に解説しますが、最大損失率を含む連続した損失が発生すると、システム運用を脅かすほどの大きなドローダウンが生じてしまいます。

そのため、最大損失率は出来るだけ小さく抑える必要があるわけですが、システムによって完全にコントロールできるわけでもないため、対応が難しくなります。

ちなみに、ロスカットを設定すれば、最大損失率を一定範囲内に抑え込むことも可能ですが、多くの場合、ロスカットの設定はシステム性能を著しく低下させてしまいます。

損益率標準偏差は、全てのトレードにおける損益率の標準偏差です。もしも損益率の分布が統計的な振る舞いをするのであれば、そしてそれが正規分布に従うのであれば、平均損益率±損益率標準偏差に含まれる損益率の割合は68%、平均損益率±2×損益率標準偏差に含まれる損益率の割合は95%、そしてほぼ全ての損益率が平均損益率±3×損益率標準偏差の範囲に収まることになります。

しかし、多くの場合、最大利益率や最大損失率は、平均損益率±3×損益率標準偏差の範囲を超えてしまいます。もちろん、それを厳密に論じるためには、実際に損益率の度数分布を求めて、正規分布との整合性を判定する必要があります。

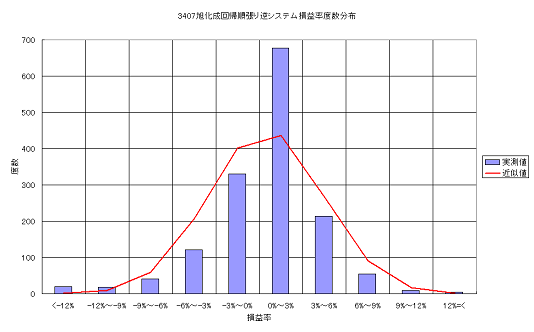

次図は、3407旭化成の回帰順張り逆システムにおける、損益率分布(ヒストグラム)を示したものです。実際の度数を棒グラフで、統計的に求めた正規分布(スケール調整済)を折れ線グラフで示しています。

これは、損益率の階級を0%を境に3%刻みで設定したものです。そのため、近似値(正規分布)のピークがずれてしまっています。また、損益率がマイナスの方向に、分布が広がっているように見えます。

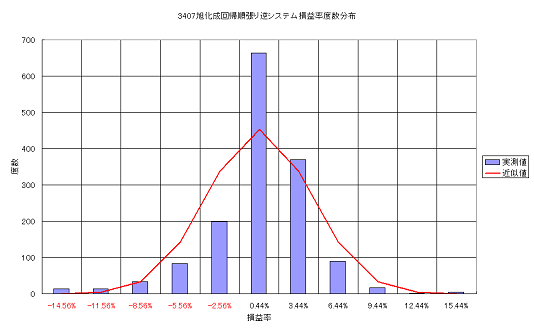

そこで、損益率の中心を平均損益率に設定し、階級をそこから3%刻みとした場合の損益率分布を次図に示します。

すると、損益率が逆にプラス方向に偏っているように見えます。結局、階級の幅や中心をどのように取るかによって、度数分布の見え方が違ってくることになります。

ただ、いずれの場合でも、度数分布は釣鐘型ではありますが、階級の中央における度数が正規分布よりも突出して大きい、すなわち尖度が大きいことが分かります。

もちろんこれは、システム性能を否定的に捉えるものではありません。むしろ、分布の尖度が大きい分、安定した運用が見込めることになります。

しかし、このチャートでは分かりませんが、分布の裾野には正規分布では説明できないロングテールが広がっています。それは最大利益率や最大損失率に該当するわけですが、この存在が時にシステムの安定性を大きく損ねる要因になっているのです。

投資効率=(総利益+総損失)/(総利益-総損失) (総損失≦0)

=(総利益-|総損失|)/(総利益+|総損失|)

上式の分母は、一連のトレードによってどれだけのキャッシュフローが生じたかを示しています。そして分子は、その内どれだけが利益になっているかを示しています。

すなわち、投資効率はその名の通り、トレードの効率性を示す指標であり、この値が大きいほど効率よく稼げることを示しています。

投資効率は、PFを用いて、次のように表すことが出来ます。

投資効率=(PF-1)/(PF+1) (PF≧0)

PF =(1+投資効率)/(1-投資効率) (-1≦投資効率≦1)

これから、PFが0だと投資効率は-100%、PFが1だと投資効率は0%、そしてPFが無限大でようやく投資効率は100%になることが分かります。

また、投資効率が50%になるためにはPF=3、80%になるためにはPF=9が必要になります。

一連のトレードにおける損益率を平均した指標が、平均損益率です。これは全てのトレードにおける損益率の合計、すなわち累計損益率を、トレード数で割った値となります。

平均損益率は、次式で表すことが出来ます。

平均損益率=累計損益率/トレード数

=(累計利益率+累計損失率)/トレード数

=平均利益率×勝率+平均損失率×(1-勝率)

平均損益率は、システムトレードを行う上で非常に重要な指標です。それは、トレードに掛かるコストとの関係が、最も顕著に示されるからです。

例えば、売買1回当たり0.1%の売買手数料が掛かる証券会社でトレードを行う場合、平均損益率が0.2%以下のシステムでは全く利益が得られません。

これは、エントリー時に0.1%、エグジット時に0.1%の計0.2%の損失が、トレード毎に必ず掛かってくることを意味します。すなわち、平均損益率が0.2%のシステムでは、期待収益分が全て手数料に取られてしまい、手元には何も残らないわけです。

そのため、いくら他の性能が優れていたとしても、平均損益率が売買手数料率よりも小さいシステムは、使い物になりません。

ただし、売買手数料率は証券会社によって異なりますし、ロット数によっても異なります。特に最近は、各証券会社で手数料の値下げが相次いでおり、平均損益率のハードルは以前と比べて随分低くなっています。

例えばauカブコム証券などでは、信用取引における売買手数料を無料としています。その代わりに、買方金利や貸株料がやや高めに設定されているようです。

ただし、貸株料に関しては通常、買方金利よりも低く設定されているため、システムに与える影響はより軽微となります。

これらの金利は年利ですので、通常はシステムの期待収益率(平均リターンや年率リターン)から減じられます。例えば買方金利が4%の場合、システムの期待収益率が24%以上であれば、金利を差し引いても20%以上の収益が期待できることになります。

これならば、十分システム運用可能な水準と言えるでしょう。ドテン運用も然ることながら、そのような事情もあるため、システム運用は信用取引で行うことが鉄則です。

ただし、現物取引であっても、売買手数料が無料であったり、非常に安く設定されている証券会社もあるかと思います。現物取引でシステムトレードを行う場合は、そのような証券会社を利用するか、あるいは手数料負けしないような十分大きな平均損益率のシステムを運用するか、もしくは相対的に手数料率が減少するような十分大きなロットで運用するか、いずれかの対策が必要になります。

以上のように、平均損益率は非常に重要な指標ですが、システムによってはその精度に疑問が生じる場合があります。例えば、トレンドフォロー型のシステムの場合、各トレードにおける損益率が大きくバラつきやすくなります。

そうすると、一部の極端なトレードの結果が、全体に大きな影響を与えてしまう可能性を否定できません。

この、平均損益率の信頼性とでも言えるような問題を判断する材料として、最大利益率や最大損失率、損益率標準偏差といった指標を考えることが出来ます。

これらはいずれも、損益率のバラつき度合いを示す指標です。

最大利益率は、全ての勝ちトレードにおける最大の利益率を表します。これは完全に独立した指標であり、統計的な意味合いもありません。

あくまで、過去において最大でどれだけ勝ったことがあるか、を示す指標に過ぎません。そのため、基本的にはシステム運用を行う上で、重要な要素とはなりません。

最大損失率は、全ての負けトレードにおける最大の損失率を表します。これも完全に独立した指標であり、統計的な意味合いはありません。

あくまで、過去において最大でどれだけ負けたことがあるか、を示す指標に過ぎません。そのため、基本的にはシステム運用を行う上で、本来は重要な要素とはなりません。

しかし、ドローダウンを考えた場合、最大損失率の影響を無視することは出来なくなります。ドローダウンについては、後日、詳細に解説しますが、最大損失率を含む連続した損失が発生すると、システム運用を脅かすほどの大きなドローダウンが生じてしまいます。

そのため、最大損失率は出来るだけ小さく抑える必要があるわけですが、システムによって完全にコントロールできるわけでもないため、対応が難しくなります。

ちなみに、ロスカットを設定すれば、最大損失率を一定範囲内に抑え込むことも可能ですが、多くの場合、ロスカットの設定はシステム性能を著しく低下させてしまいます。

損益率標準偏差は、全てのトレードにおける損益率の標準偏差です。もしも損益率の分布が統計的な振る舞いをするのであれば、そしてそれが正規分布に従うのであれば、平均損益率±損益率標準偏差に含まれる損益率の割合は68%、平均損益率±2×損益率標準偏差に含まれる損益率の割合は95%、そしてほぼ全ての損益率が平均損益率±3×損益率標準偏差の範囲に収まることになります。

しかし、多くの場合、最大利益率や最大損失率は、平均損益率±3×損益率標準偏差の範囲を超えてしまいます。もちろん、それを厳密に論じるためには、実際に損益率の度数分布を求めて、正規分布との整合性を判定する必要があります。

次図は、3407旭化成の回帰順張り逆システムにおける、損益率分布(ヒストグラム)を示したものです。実際の度数を棒グラフで、統計的に求めた正規分布(スケール調整済)を折れ線グラフで示しています。

これは、損益率の階級を0%を境に3%刻みで設定したものです。そのため、近似値(正規分布)のピークがずれてしまっています。また、損益率がマイナスの方向に、分布が広がっているように見えます。

そこで、損益率の中心を平均損益率に設定し、階級をそこから3%刻みとした場合の損益率分布を次図に示します。

すると、損益率が逆にプラス方向に偏っているように見えます。結局、階級の幅や中心をどのように取るかによって、度数分布の見え方が違ってくることになります。

ただ、いずれの場合でも、度数分布は釣鐘型ではありますが、階級の中央における度数が正規分布よりも突出して大きい、すなわち尖度が大きいことが分かります。

もちろんこれは、システム性能を否定的に捉えるものではありません。むしろ、分布の尖度が大きい分、安定した運用が見込めることになります。

しかし、このチャートでは分かりませんが、分布の裾野には正規分布では説明できないロングテールが広がっています。それは最大利益率や最大損失率に該当するわけですが、この存在が時にシステムの安定性を大きく損ねる要因になっているのです。

KFシステムクリエイターVer7.00取扱説明書 [KFシステムクリエイター]

始めてKFシステムクリエイターを提供してから、今年の6月で早14年になります。その間、システムは大きく変革し、2019年9月にココナラにて提供を再開したのは、Ver7.00となっています。

実はその後も細々とした改定は進めておりますが、フルセット版の初契約を実質的な再スタートにしようと決めているため、現状は未だVer7.00のままです。

さて、ココナラにおいてはKFシステムクリエイターVer7.00の取扱説明書を公開しているのですが、内容量が膨大な為、凡そ26回に分けて掲載しています。

そのため、それらを順序立てて見ていくことはやや面倒な状況になっています。

そこで今回、リンク集という形態ではありますが、それらを順序立ててご覧いただけるよう、本ブログ上にて掲載することにいたしました。

各リンク下には、簡単に項目を記載しておきましたので、興味のある個所からご覧いただければと思います。

各タイトルをクリックすると、ココナラの当該記事にジャンプします。記事を見るだけなら費用は生じませんので、ご安心ください。

なお、当該記事下のリンクをクリックすると、出品サービスの内容をご確認いただけます。

KFシステムクリエイター取扱説明書(1)

前書き

目次

KFシステムクリエイター取扱説明書(2)

1.はじめに

KFシステムクリエイター取扱説明書(3)

2.システムの概要

(1)KFシステムクリエイターでできること

KFシステムクリエイター取扱説明書(4)

(2)システムの構成

(a)システム

(b)サマリー

(c)オペレーション

(d)テーブル

KFシステムクリエイター取扱説明書(5)

(e)時系列分析

(f)チャート

KFシステムクリエイター取扱説明書(6)

(3)ロジックの種類

(a)基準ロジック

(b)追加ロジック

(c)合成ロジック

(d)フィルタ

KFシステムクリエイター取扱説明書(7)

(4)システムのインプット

KFシステムクリエイター取扱説明書(8)

(5)システムのアウトプット

(a)全評価期間

(b)運用後評価

KFシステムクリエイター取扱説明書(9)

3.初期設定

(1)エクセルの設定

(a)エクセル2003

(b)エクセルバージョン2004(2020年4月バージョン)

KFシステムクリエイター取扱説明書(10)

(2)システムの設定

(3)株価データの取得

4.システムの基本操作

(1)サマリーページの操作

KFシステムクリエイター取扱説明書(11)

(2)オペレーションページの操作

KFシステムクリエイター取扱説明書(12)

(3)チャートの操作

(4)システムシートの操作

KFシステムクリエイター取扱説明書(13)

5.セットアップ

(1)ロジックの選択

(2)フィルタの設定

(3)システムのセットアップ

KFシステムクリエイター取扱説明書(14)

6.最適化

(1)最適化とは

(2)最適化条件と対象指標

KFシステムクリエイター取扱説明書(15)

(3)システムの最適化

KFシステムクリエイター取扱説明書(16)

7.追加システムと合成システム

(1)追加システム

①追加ETD順張り:ETD順張り基準の追加システム

②追加損益率順張り:損益率順張り基準の追加システム

③追加ETD逆張り:ETD逆張り基準の追加システム

④追加損益率逆張り:損益率逆張り基準の追加システム

⑤保有日数フィルタ:保有日数フィルタ追加システム版

⑥寄引変換:寄付⇒寄引変換システム(改修中)

KFシステムクリエイター取扱説明書(17)

(2)システム間の相関:相関係数算出マクロ

KFシステムクリエイター取扱説明書(18)

(3)合成システム

①合成S1S2:2システムの合成システム

KFシステムクリエイター取扱説明書(19)

②合成S1S2S3:3システムの合成システム

③合成S1bS2s:買いシステムと売りシステムの合成システム

KFシステムクリエイター取扱説明書(20)

④合成S1S2S3RSma:レジームスイッチMA

⑤合成S1S2S3RSatr:レジームスイッチATR

KFシステムクリエイター取扱説明書(21)

8.システムの運用

(1)運用条件の設定

(2)運用の開始

KFシステムクリエイター取扱説明書(22)

9.システムの保守管理

(1)株価データの更新

(2)システムの更新

(3)機能性判定

KFシステムクリエイター取扱説明書(23)

10.より深くご利用いただくために

(1)オリジナルロジックの作成

(2)オリジナルフィルタの作成

KFシステムクリエイター取扱説明書(24)

11.おわりに

KFシステムクリエイター取扱説明書(25)

0.使用上のご注意

KFシステムクリエイター取扱説明書(26)

[追補]2020年8月3日以降、同年9月23日までに改定した内容

また、下記に株価取得更新ツールであるKFデータマネージャ取扱説明書へのリンクを記します。合わせてご参照ください。

KFデータマネージャ取扱説明書

1.KFデータマネージャの概要

2.KFデータマネージャの主な機能

(1)銘柄名自動取得・設定

(2)単元株数自動取得・設定

(3)ファイル名自動設定

(4)エラー時メッセージ表示機能

(5)インターネット一時ファイルの削除

(6)株式分割の確認

3.各セルの設定方法

4.KFデータマネージャの使用方法

5.ご使用に当たっての注意事項

これらの記事の内容は、取扱説明書であると同時に製品仕様書でもあります。その中には様々なノウハウが内包されており、特にエクセルでトレーディングシステムを構築されようとしている方にとっては、大いに参考になるのではないかと自負しています。

そして、もしもシステム開発に行き詰まったり、時間的な制約などからご自身での開発を断念されるようでしたら、一度KFシステムクリエイターをお手に取っていただけたらと存じます。

これから訪れるであろう株式相場の大波の中を航海するに当たって、羅針盤となるシステムが必要であることを信じて疑いません。

実はその後も細々とした改定は進めておりますが、フルセット版の初契約を実質的な再スタートにしようと決めているため、現状は未だVer7.00のままです。

さて、ココナラにおいてはKFシステムクリエイターVer7.00の取扱説明書を公開しているのですが、内容量が膨大な為、凡そ26回に分けて掲載しています。

そのため、それらを順序立てて見ていくことはやや面倒な状況になっています。

そこで今回、リンク集という形態ではありますが、それらを順序立ててご覧いただけるよう、本ブログ上にて掲載することにいたしました。

各リンク下には、簡単に項目を記載しておきましたので、興味のある個所からご覧いただければと思います。

各タイトルをクリックすると、ココナラの当該記事にジャンプします。記事を見るだけなら費用は生じませんので、ご安心ください。

なお、当該記事下のリンクをクリックすると、出品サービスの内容をご確認いただけます。

KFシステムクリエイター取扱説明書(1)

前書き

目次

KFシステムクリエイター取扱説明書(2)

1.はじめに

KFシステムクリエイター取扱説明書(3)

2.システムの概要

(1)KFシステムクリエイターでできること

KFシステムクリエイター取扱説明書(4)

(2)システムの構成

(a)システム

(b)サマリー

(c)オペレーション

(d)テーブル

KFシステムクリエイター取扱説明書(5)

(e)時系列分析

(f)チャート

KFシステムクリエイター取扱説明書(6)

(3)ロジックの種類

(a)基準ロジック

(b)追加ロジック

(c)合成ロジック

(d)フィルタ

KFシステムクリエイター取扱説明書(7)

(4)システムのインプット

KFシステムクリエイター取扱説明書(8)

(5)システムのアウトプット

(a)全評価期間

(b)運用後評価

KFシステムクリエイター取扱説明書(9)

3.初期設定

(1)エクセルの設定

(a)エクセル2003

(b)エクセルバージョン2004(2020年4月バージョン)

KFシステムクリエイター取扱説明書(10)

(2)システムの設定

(3)株価データの取得

4.システムの基本操作

(1)サマリーページの操作

KFシステムクリエイター取扱説明書(11)

(2)オペレーションページの操作

KFシステムクリエイター取扱説明書(12)

(3)チャートの操作

(4)システムシートの操作

KFシステムクリエイター取扱説明書(13)

5.セットアップ

(1)ロジックの選択

(2)フィルタの設定

(3)システムのセットアップ

KFシステムクリエイター取扱説明書(14)

6.最適化

(1)最適化とは

(2)最適化条件と対象指標

KFシステムクリエイター取扱説明書(15)

(3)システムの最適化

KFシステムクリエイター取扱説明書(16)

7.追加システムと合成システム

(1)追加システム

①追加ETD順張り:ETD順張り基準の追加システム

②追加損益率順張り:損益率順張り基準の追加システム

③追加ETD逆張り:ETD逆張り基準の追加システム

④追加損益率逆張り:損益率逆張り基準の追加システム

⑤保有日数フィルタ:保有日数フィルタ追加システム版

⑥寄引変換:寄付⇒寄引変換システム(改修中)

KFシステムクリエイター取扱説明書(17)

(2)システム間の相関:相関係数算出マクロ

KFシステムクリエイター取扱説明書(18)

(3)合成システム

①合成S1S2:2システムの合成システム

KFシステムクリエイター取扱説明書(19)

②合成S1S2S3:3システムの合成システム

③合成S1bS2s:買いシステムと売りシステムの合成システム

KFシステムクリエイター取扱説明書(20)

④合成S1S2S3RSma:レジームスイッチMA

⑤合成S1S2S3RSatr:レジームスイッチATR

KFシステムクリエイター取扱説明書(21)

8.システムの運用

(1)運用条件の設定

(2)運用の開始

KFシステムクリエイター取扱説明書(22)

9.システムの保守管理

(1)株価データの更新

(2)システムの更新

(3)機能性判定

KFシステムクリエイター取扱説明書(23)

10.より深くご利用いただくために

(1)オリジナルロジックの作成

(2)オリジナルフィルタの作成

KFシステムクリエイター取扱説明書(24)

11.おわりに

KFシステムクリエイター取扱説明書(25)

0.使用上のご注意

KFシステムクリエイター取扱説明書(26)

[追補]2020年8月3日以降、同年9月23日までに改定した内容

また、下記に株価取得更新ツールであるKFデータマネージャ取扱説明書へのリンクを記します。合わせてご参照ください。

KFデータマネージャ取扱説明書

1.KFデータマネージャの概要

2.KFデータマネージャの主な機能

(1)銘柄名自動取得・設定

(2)単元株数自動取得・設定

(3)ファイル名自動設定

(4)エラー時メッセージ表示機能

(5)インターネット一時ファイルの削除

(6)株式分割の確認

3.各セルの設定方法

4.KFデータマネージャの使用方法

5.ご使用に当たっての注意事項

これらの記事の内容は、取扱説明書であると同時に製品仕様書でもあります。その中には様々なノウハウが内包されており、特にエクセルでトレーディングシステムを構築されようとしている方にとっては、大いに参考になるのではないかと自負しています。

そして、もしもシステム開発に行き詰まったり、時間的な制約などからご自身での開発を断念されるようでしたら、一度KFシステムクリエイターをお手に取っていただけたらと存じます。

これから訪れるであろう株式相場の大波の中を航海するに当たって、羅針盤となるシステムが必要であることを信じて疑いません。