トレーディングシステムの出口戦略 [システムトレード]

新型コロナウイルス新規感染者数の減少傾向に乗じて、出口戦略なる言葉が勢いを増してきました。

各自治体による自粛要請をどのように縮小していくか、政府による緊急事態宣言をどのような条件で解除するか、等、対応を誤れば再び感染増加を起こしかねないだけに、慎重な判断が求められています。

トレーディングシステムにおいても、もちろん出口戦略は重要です。システムの寿命は残念ながら無限ではありませんから、どこかでそのシステムによる運用を停止する時が必ず来ます。

システムが期待値通りに収益を上げ続けている間は、運用を停止する理由はありませんから、運用停止の判断を行うのは収益が細ってきたり、損失が増えてきたりした場合ということになります。

そのシステムが運用停止するまでに十分な収益を上げていたとすれば、一連のトレードは成功だったと言えるでしょう。

しかし、システムを停止するまでに、それまで積み上げてきた利益の大半を吐き出すようであれば、その運用は失敗だったと言わざるを得ません。

以前のコラムで、システムの機能停止について述べたことがありました。それは、資産残高が資産カーブからその標準誤差の2.5倍(管理限界)を下回ったら、機能停止とみなして運用を中止するというものでした。

これは正に出口戦略についての考えなのですが、その基準で運用した場合、一旦機能停止してもその後再び管理限界内に戻ってしまうことがある、という問題点がありました。

管理限界に戻ったら再びエントリーするという方法も考えましたが、直ぐに再び管理限界を割り込んで、傷口を広げてしまうという可能性もあります。

当時は有効なアイデアが出なかったのですが、最近になってある考えが浮かびました。それは、システム運用の原点に立ち返るということです。

それは、2020年3月30日のコラム「システム設計の方法論(5)」で述べたシステム運用の条件を、管理限界を割り込んでもなお満たしているかということです。

その中でも特に着目すべきなのが、パラメータが直近2年以上に渡って変わらない、という要件です。

すなわち、もしも資産カーブが管理限界を下回り、かつ、最適パラメータが運用開始時から変化していたとすれば、そのシステムはもはや運用するに値しない、ということになります。

ただ、実際にそれを適用するためには、少なくとも資産カーブが管理限界を割り込んで以降、日々最適化演算を行う必要があります。それには、多大な時間が掛かってしまいます。

その後、資産カーブが回復して再び管理限界内に戻れば、そのまま運用を継続すれば良いですが、管理限界内に戻ることなく最適パラメータが変化した場合は、運用を中止するということになります。

最適パラメータが変わらないまま、資産カーブが下げ続けるというリスクはありますが、原理的にはどこかで歯止めが掛かるものと考えます。

理想的には、資産カーブが管理限界を割り込むかどうかに関係なく、日々最適化演算を行なった方が良いのでしょうが、さすがにそれは現実的ではありません。

また、仮に最適パラメータが変化したとしても、資産カーブが管理限界内に位置していたら、それは想定損失内の出来事です。

あくまで資産カーブが管理限界を割り込むかどうかが第一義であり、最適パラメータが変化することは二義的な要件なのです。

ちなみに、日々最適パラメータを更新するシステムは、ダイナミックシステムということになります。しかし、ダイナミックシステムが必ずしも最高のパフォーマンスを発揮し得ないことは、以前のコラムで何度も述べた通りです。

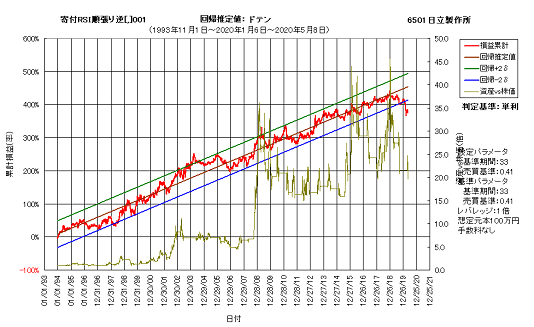

下図は、6501日立製作所RSI順張り逆システムの資産カーブです。このシステムは、2020年2月27日に管理限界を下抜けて機能停止となっています。その時点における昨年末来の資産増減率は、-16.73%でした。

一方、直近である5月8日時点での資産増減率は-36.38%であり、機能停止時点から約20%ポイントもの悪化となっています。

すなわち結果的には、このシステムの場合、機能停止シグナルが出た時点で運用を中止しておけば良かった、ということになります。

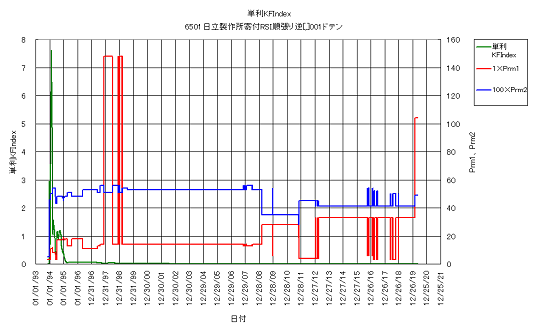

では、このシステムの最適パラメータはどのように推移したのでしょうか?

下図は、それを表したチャートです。偶然にも、資産カーブが管理限界を下抜けた2月27日に、最適パラメータが大きく変化しています。

すなわち、このシステムの場合2月27日に機能停止が確定したため、翌28日の寄付きで手仕舞いということになっていました。

システムの最終ポジションは「買いHOLD」で、28日の株価始値は80円下げていますから、機能停止となってから手仕舞いするまで、更に2%ほどのマイナスとなりましたが、それ以降の大幅下落を避けることが出来ました。

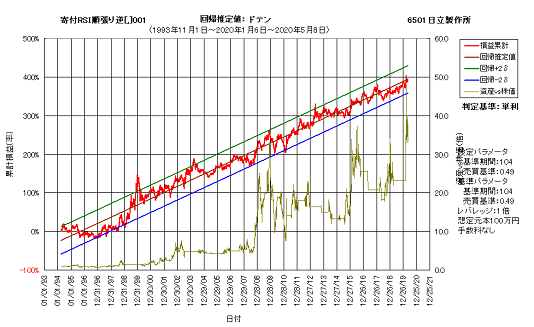

ちなみに、ダイナミックシステムを考えた場合、直近最適パラメータを適用した資産カーブは次図のようになります。

そんなに悪くない性能に見えますが、これが適用されるのはあくまで2月28日以降であることに、注意する必要があります。

このシステムを2月28日以降に適用した場合、初日の寄付きで売りドテンとなり、直近まで「売りHOLD」となっています。その間の資産増減率は+10%ほどであり、仮にダイナミックシステムで運用した場合、昨年末来では8%程度の資産減少ということになります。

この事例だけで見ると、ダイナミックシステムも悪くない、ということになりますが、それについてはたった一例だけで決められるものではなく、慎重に判断すべきです。

システムの出口戦略についても、この一例だけで決められるものではありませんが、管理限界割込みと最適パラメータ変化という2つの基準は、有力な指標になり得るのではないかと考えます。

各自治体による自粛要請をどのように縮小していくか、政府による緊急事態宣言をどのような条件で解除するか、等、対応を誤れば再び感染増加を起こしかねないだけに、慎重な判断が求められています。

トレーディングシステムにおいても、もちろん出口戦略は重要です。システムの寿命は残念ながら無限ではありませんから、どこかでそのシステムによる運用を停止する時が必ず来ます。

システムが期待値通りに収益を上げ続けている間は、運用を停止する理由はありませんから、運用停止の判断を行うのは収益が細ってきたり、損失が増えてきたりした場合ということになります。

そのシステムが運用停止するまでに十分な収益を上げていたとすれば、一連のトレードは成功だったと言えるでしょう。

しかし、システムを停止するまでに、それまで積み上げてきた利益の大半を吐き出すようであれば、その運用は失敗だったと言わざるを得ません。

以前のコラムで、システムの機能停止について述べたことがありました。それは、資産残高が資産カーブからその標準誤差の2.5倍(管理限界)を下回ったら、機能停止とみなして運用を中止するというものでした。

これは正に出口戦略についての考えなのですが、その基準で運用した場合、一旦機能停止してもその後再び管理限界内に戻ってしまうことがある、という問題点がありました。

管理限界に戻ったら再びエントリーするという方法も考えましたが、直ぐに再び管理限界を割り込んで、傷口を広げてしまうという可能性もあります。

当時は有効なアイデアが出なかったのですが、最近になってある考えが浮かびました。それは、システム運用の原点に立ち返るということです。

それは、2020年3月30日のコラム「システム設計の方法論(5)」で述べたシステム運用の条件を、管理限界を割り込んでもなお満たしているかということです。

その中でも特に着目すべきなのが、パラメータが直近2年以上に渡って変わらない、という要件です。

すなわち、もしも資産カーブが管理限界を下回り、かつ、最適パラメータが運用開始時から変化していたとすれば、そのシステムはもはや運用するに値しない、ということになります。

ただ、実際にそれを適用するためには、少なくとも資産カーブが管理限界を割り込んで以降、日々最適化演算を行う必要があります。それには、多大な時間が掛かってしまいます。

その後、資産カーブが回復して再び管理限界内に戻れば、そのまま運用を継続すれば良いですが、管理限界内に戻ることなく最適パラメータが変化した場合は、運用を中止するということになります。

最適パラメータが変わらないまま、資産カーブが下げ続けるというリスクはありますが、原理的にはどこかで歯止めが掛かるものと考えます。

理想的には、資産カーブが管理限界を割り込むかどうかに関係なく、日々最適化演算を行なった方が良いのでしょうが、さすがにそれは現実的ではありません。

また、仮に最適パラメータが変化したとしても、資産カーブが管理限界内に位置していたら、それは想定損失内の出来事です。

あくまで資産カーブが管理限界を割り込むかどうかが第一義であり、最適パラメータが変化することは二義的な要件なのです。

ちなみに、日々最適パラメータを更新するシステムは、ダイナミックシステムということになります。しかし、ダイナミックシステムが必ずしも最高のパフォーマンスを発揮し得ないことは、以前のコラムで何度も述べた通りです。

下図は、6501日立製作所RSI順張り逆システムの資産カーブです。このシステムは、2020年2月27日に管理限界を下抜けて機能停止となっています。その時点における昨年末来の資産増減率は、-16.73%でした。

一方、直近である5月8日時点での資産増減率は-36.38%であり、機能停止時点から約20%ポイントもの悪化となっています。

すなわち結果的には、このシステムの場合、機能停止シグナルが出た時点で運用を中止しておけば良かった、ということになります。

では、このシステムの最適パラメータはどのように推移したのでしょうか?

下図は、それを表したチャートです。偶然にも、資産カーブが管理限界を下抜けた2月27日に、最適パラメータが大きく変化しています。

すなわち、このシステムの場合2月27日に機能停止が確定したため、翌28日の寄付きで手仕舞いということになっていました。

システムの最終ポジションは「買いHOLD」で、28日の株価始値は80円下げていますから、機能停止となってから手仕舞いするまで、更に2%ほどのマイナスとなりましたが、それ以降の大幅下落を避けることが出来ました。

ちなみに、ダイナミックシステムを考えた場合、直近最適パラメータを適用した資産カーブは次図のようになります。

そんなに悪くない性能に見えますが、これが適用されるのはあくまで2月28日以降であることに、注意する必要があります。

このシステムを2月28日以降に適用した場合、初日の寄付きで売りドテンとなり、直近まで「売りHOLD」となっています。その間の資産増減率は+10%ほどであり、仮にダイナミックシステムで運用した場合、昨年末来では8%程度の資産減少ということになります。

この事例だけで見ると、ダイナミックシステムも悪くない、ということになりますが、それについてはたった一例だけで決められるものではなく、慎重に判断すべきです。

システムの出口戦略についても、この一例だけで決められるものではありませんが、管理限界割込みと最適パラメータ変化という2つの基準は、有力な指標になり得るのではないかと考えます。

コメント 0