最大保有日数の設定(1) [システムトレード]

昨日のコラムで取り上げた事例では、日産自動車の順張り逆システムにおいて、ポジションの保有期間が長くなるほど、損失が拡大する可能性が高いことを示しました。

そこで、保有期間に上限を設けることで、性能の向上が図れるのではないかと考えられます。

今回は、昨日の事例と同じシステムを用い、実際にポジション保有期間に上限を設けた場合のシステム性能について、考えてみます。

なお、そのためにシステムに新たなロジックとフィルタを追加しましたが、それらにつきましては、KFシステムクリエイターVer5で採用する予定です。

最初に、今回の検討方法について、ご説明いたします。

システムにポジションの最大保有期間を設定する場合、通常はそれをフィルタとして機能させます。すなわち、最初にフィルタのない状態でシステム(最適パラメータ)を決定した後、フィルタ(最大保有期間)を最適化するわけです。

しかし、現行システム上は、パラメータを自動走査できるのは、あくまで性能指標に対してです。そこで、フィルタなしで最適パラメータを決定したシステムに対する追加システムを設定し、その追加システムで最大保有期間をパラメータとして最適化してみました。

また、通常とは順番が逆になりますが、先にフィルタを決定した後、性能指標(KFインデックス)に対して最適化を行うことも試しました。

もちろん、追加システムであろうとフィルタであろうと、パラメータおよびフィルタの値が等しければ、両システムは同じ性能を示します。

最適化は、いつも通り1993年11月1日~2007年12月28日の期間で行ない、その後の2008年1月4日~2010年8月27日をフォワードテスト期間に充てています。

また、最適化対象指標はKFインデックスを用い、これが最大になるパラメータを最適パラメータとしています。

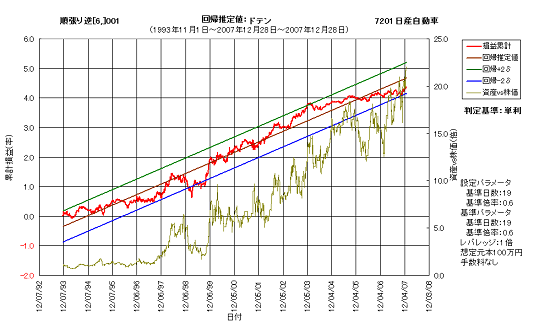

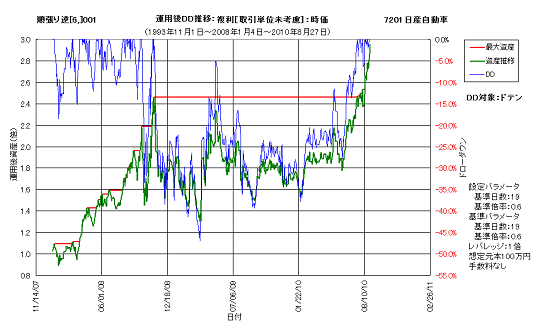

続いて、基準となるシステムの性能を以下に示します。上段はバックテスト期間の資産カーブ、下段はフォワードテスト期間の資産推移です。

ちなみに、直近において大きなドローダウンが生じていますが、このシステムは単独で2008年11月5日、合成システムとしては2009年10月22日に実運用を開始しています。

バックテスト期間における主な性能は、EERが1.35、損益累計が3,667円、PFが1.60、勝率が66.32%、損益レシオが0.81、平均損益率が0.76%、年率リターンが29.74%、時価累積最大ドローダウンが60.85%となっています。

また、勝ちトレードにおける最大保有日数は20日、平均保有日数は4.28日、負けトレードにおける最大保有日数は30日、平均保有日数は9.55日です。

さらに、取引単位未考慮、時価評価、複利運用時の運用後損益率は、195.24%となっています。

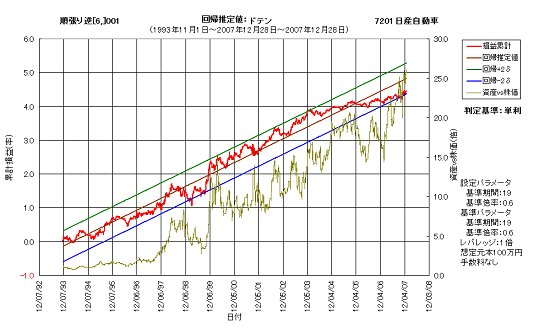

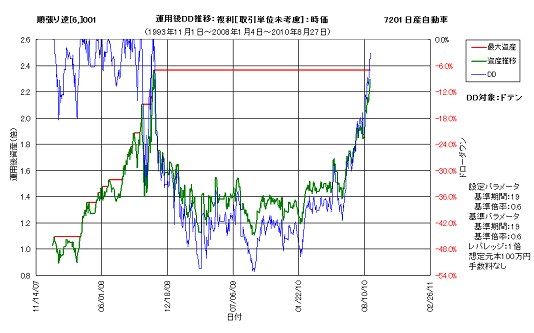

次に、これに追加システムとして、最大保有日数の最適化を行なった結果を同様に示します。なお、最適パラメータは基準システムのまま変更はありません。

最適化の結果、最大買保有日数が22日、最大売保有日数が7日の時に、KFインデックスが最大になることが分かりました。

バックテスト期間における主な性能は、EERが1.82、損益累計が3,614円、PFが1.61、勝率が65.10%、損益レシオが0.86、平均損益率が0.78%、年率リターンが31.26%、時価累積最大ドローダウンが51.71%となっています。

また、勝ちトレードにおける最大保有日数は17日、平均保有日数は4.05日、負けトレードにおける最大保有日数は22日、平均保有日数は7.77日です。

さらに、取引単位未考慮、時価評価、複利運用時の運用後損益率は、129.52%となっています。

最大保有日数を設定した場合、EERや最大ドローダウンには若干の改善が見られますが、フォワ-ドテストの結果は大幅に劣化しています。

この原因につきましては、8月17日のコラムで述べた理由によると考えます。

ところで、最大保有日数を設定した場合の、勝ちトレードにおける最大保有日数が、7日ではなく17日となっていますが、これは、買いポジションにおける勝ちトレード時最大保有日数を表しているためです。

売りポジションにおいては、勝ちトレードでも負けトレードでも、最大保有日数は7日となっています。最大保有日数を設定しない場合は、勝ちトレード時の最大保有日数は20日となっており、最大保有日数を設定したことで、負けトレードの損失だけでなく、勝ちトレードの利益も削られていることが分かります。

以上は、最適パラメータを固定した上で、最大保有日数を設定した場合の結果でした。前述しましたように、それに対して、最大保有日数を設定した上で、最適パラメータを求めるというアプローチも考えられます。

明日のコラムでは、その検討結果について考えてみたいと思います。

PS.今日の引けで、運用システムに売りシグナルが点灯しました。明日の寄付きで売り建てますが、さすがに今回は厳しいかもしれません。

まあ、大怪我をしないことを祈るのみです。

そこで、保有期間に上限を設けることで、性能の向上が図れるのではないかと考えられます。

今回は、昨日の事例と同じシステムを用い、実際にポジション保有期間に上限を設けた場合のシステム性能について、考えてみます。

なお、そのためにシステムに新たなロジックとフィルタを追加しましたが、それらにつきましては、KFシステムクリエイターVer5で採用する予定です。

最初に、今回の検討方法について、ご説明いたします。

システムにポジションの最大保有期間を設定する場合、通常はそれをフィルタとして機能させます。すなわち、最初にフィルタのない状態でシステム(最適パラメータ)を決定した後、フィルタ(最大保有期間)を最適化するわけです。

しかし、現行システム上は、パラメータを自動走査できるのは、あくまで性能指標に対してです。そこで、フィルタなしで最適パラメータを決定したシステムに対する追加システムを設定し、その追加システムで最大保有期間をパラメータとして最適化してみました。

また、通常とは順番が逆になりますが、先にフィルタを決定した後、性能指標(KFインデックス)に対して最適化を行うことも試しました。

もちろん、追加システムであろうとフィルタであろうと、パラメータおよびフィルタの値が等しければ、両システムは同じ性能を示します。

最適化は、いつも通り1993年11月1日~2007年12月28日の期間で行ない、その後の2008年1月4日~2010年8月27日をフォワードテスト期間に充てています。

また、最適化対象指標はKFインデックスを用い、これが最大になるパラメータを最適パラメータとしています。

続いて、基準となるシステムの性能を以下に示します。上段はバックテスト期間の資産カーブ、下段はフォワードテスト期間の資産推移です。

ちなみに、直近において大きなドローダウンが生じていますが、このシステムは単独で2008年11月5日、合成システムとしては2009年10月22日に実運用を開始しています。

バックテスト期間における主な性能は、EERが1.35、損益累計が3,667円、PFが1.60、勝率が66.32%、損益レシオが0.81、平均損益率が0.76%、年率リターンが29.74%、時価累積最大ドローダウンが60.85%となっています。

また、勝ちトレードにおける最大保有日数は20日、平均保有日数は4.28日、負けトレードにおける最大保有日数は30日、平均保有日数は9.55日です。

さらに、取引単位未考慮、時価評価、複利運用時の運用後損益率は、195.24%となっています。

次に、これに追加システムとして、最大保有日数の最適化を行なった結果を同様に示します。なお、最適パラメータは基準システムのまま変更はありません。

最適化の結果、最大買保有日数が22日、最大売保有日数が7日の時に、KFインデックスが最大になることが分かりました。

バックテスト期間における主な性能は、EERが1.82、損益累計が3,614円、PFが1.61、勝率が65.10%、損益レシオが0.86、平均損益率が0.78%、年率リターンが31.26%、時価累積最大ドローダウンが51.71%となっています。

また、勝ちトレードにおける最大保有日数は17日、平均保有日数は4.05日、負けトレードにおける最大保有日数は22日、平均保有日数は7.77日です。

さらに、取引単位未考慮、時価評価、複利運用時の運用後損益率は、129.52%となっています。

最大保有日数を設定した場合、EERや最大ドローダウンには若干の改善が見られますが、フォワ-ドテストの結果は大幅に劣化しています。

この原因につきましては、8月17日のコラムで述べた理由によると考えます。

ところで、最大保有日数を設定した場合の、勝ちトレードにおける最大保有日数が、7日ではなく17日となっていますが、これは、買いポジションにおける勝ちトレード時最大保有日数を表しているためです。

売りポジションにおいては、勝ちトレードでも負けトレードでも、最大保有日数は7日となっています。最大保有日数を設定しない場合は、勝ちトレード時の最大保有日数は20日となっており、最大保有日数を設定したことで、負けトレードの損失だけでなく、勝ちトレードの利益も削られていることが分かります。

以上は、最適パラメータを固定した上で、最大保有日数を設定した場合の結果でした。前述しましたように、それに対して、最大保有日数を設定した上で、最適パラメータを求めるというアプローチも考えられます。

明日のコラムでは、その検討結果について考えてみたいと思います。

PS.今日の引けで、運用システムに売りシグナルが点灯しました。明日の寄付きで売り建てますが、さすがに今回は厳しいかもしれません。

まあ、大怪我をしないことを祈るのみです。

コメント 0