昨日のコラムの補足・訂正とユニカフェのその後 [システムトレード]

昨日のコラムにおいて、株価推移を単純に株価合計額の増減率で表しましたが、これだとシステムの資産増減率と正しく対比できないことが分かりました。

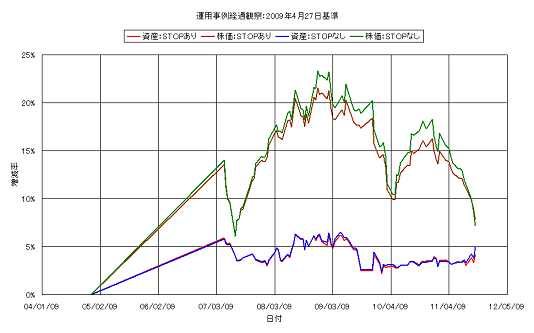

正しく比較するためには、銘柄毎の株価増減率の平均値を用いる必要があります。

修正チャートを作成しましたので、以下に示します。

単純に株価合計額の増減率を用いた場合よりも、幾分、変動は小さくなっていますが、それでもシステム並列運用の資産増減率の変動に比べれば、かなり大きく見えます。

ただし、直近においては、まだシステム並列運用よりも大きな増加率を維持しています。

もっとも、7月7日以降の増減率の標準偏差を平均値で割った値を比較すると、どちらも25%前後であり、大きな違いはないことが分かります。

そういう見方をした場合、少なくとも現時点においては、システム運用の優位性はありません。

ちなみに、昨日のコラムで示しました株価合計額の増減率の場合、上記値は37%ほどに達し、明らかにシステム運用の場合より(バラツキが)大きいことが分かります。

これは、株価の高い銘柄の比重が大きいため、十分な分散効果が得られていないためと考えられます。

逆に言えば、株価増減率の平均値を用いた場合、各銘柄が均等に寄与するため、十分な分散効果が得られます。

その結果、システム並列運用時と同程度のバラツキに収まっていると思われます。

ただ、厳密にはEERもしくはシャープレシオで比較する必要があります。現時点においては、増減率の推移にトレンドは見られませんので比較していませんが、今後、観察を継続し、十分なデータが得られた時点で、それらを比較したいと思います。

話は変わりますが、2597ユニカフェは予想通り下げ止まりません。UCCへの割当価格である430円近辺まで下げるのは、間違いなさそうです。

ただ、株主優待は今のところ継続する方針らしいので、寄付いた後に一旦は反発する場面があるかもしれません。

優待利回りは倍増するわけですが、ユニカフェにしてみれば、新たな株主であるUCCには優待を配布する必要はないわけで、原資は増加させずに済むことになります。

下げ止まり後に買い参入する個人投資家にとっては、かなり魅力的かもしれません。

もっとも、既存個人株主にとって一番怖いのは、優待廃止もさることながら、第三者割当増資が実施された後で、UCCが完全子会社化とそれに伴う上場廃止を目論んで、TOBを仕掛けることです。

UCCにしてみても、親会社が上場していない状況で、子会社が上場を継続するという状態は、出来るだけ早く解消したいと考えるのではないでしょうか。

既存株主にしてみれば、TOBに応募しなければ極めて不利な状況に立たされるわけですし、割当増資後の平均株価を基準にTOB価格を割り出されたら(当然そうなるでしょうが)、たまったものではありません。

ただ、そのためには相当程度の期間を置かなければならないと思われますので、それまでに身の振り方を考える必要がありそうです。

その前に、下げ止まり後の反発を期待して、買い増し等の手段に打って出るか、判断に悩むところです。

もっとも、以前にカブドットコムのTOB絡みで、損失を挽回しようとして動き回り、かえって傷口を広げてしまったことがあります。

今回も、下手に動けば当時の二の舞になってしまう恐れもあります。

多分、連休明けの火曜日には寄付くものと思われますが、それまでにある程度の方針を固めておく必要があります。

もちろん、何もしないというのも、有力な選択肢の一つです。

なお、これはあくまで私の推測・妄想ですので、この話に基いてユニカフェを売買し、損失を被ったとしましても、当方は一切の責任を負いません。

あくまでもご自身の判断と責任に基き行動されますよう、お願い申し上げます。

正しく比較するためには、銘柄毎の株価増減率の平均値を用いる必要があります。

修正チャートを作成しましたので、以下に示します。

単純に株価合計額の増減率を用いた場合よりも、幾分、変動は小さくなっていますが、それでもシステム並列運用の資産増減率の変動に比べれば、かなり大きく見えます。

ただし、直近においては、まだシステム並列運用よりも大きな増加率を維持しています。

もっとも、7月7日以降の増減率の標準偏差を平均値で割った値を比較すると、どちらも25%前後であり、大きな違いはないことが分かります。

そういう見方をした場合、少なくとも現時点においては、システム運用の優位性はありません。

ちなみに、昨日のコラムで示しました株価合計額の増減率の場合、上記値は37%ほどに達し、明らかにシステム運用の場合より(バラツキが)大きいことが分かります。

これは、株価の高い銘柄の比重が大きいため、十分な分散効果が得られていないためと考えられます。

逆に言えば、株価増減率の平均値を用いた場合、各銘柄が均等に寄与するため、十分な分散効果が得られます。

その結果、システム並列運用時と同程度のバラツキに収まっていると思われます。

ただ、厳密にはEERもしくはシャープレシオで比較する必要があります。現時点においては、増減率の推移にトレンドは見られませんので比較していませんが、今後、観察を継続し、十分なデータが得られた時点で、それらを比較したいと思います。

話は変わりますが、2597ユニカフェは予想通り下げ止まりません。UCCへの割当価格である430円近辺まで下げるのは、間違いなさそうです。

ただ、株主優待は今のところ継続する方針らしいので、寄付いた後に一旦は反発する場面があるかもしれません。

優待利回りは倍増するわけですが、ユニカフェにしてみれば、新たな株主であるUCCには優待を配布する必要はないわけで、原資は増加させずに済むことになります。

下げ止まり後に買い参入する個人投資家にとっては、かなり魅力的かもしれません。

もっとも、既存個人株主にとって一番怖いのは、優待廃止もさることながら、第三者割当増資が実施された後で、UCCが完全子会社化とそれに伴う上場廃止を目論んで、TOBを仕掛けることです。

UCCにしてみても、親会社が上場していない状況で、子会社が上場を継続するという状態は、出来るだけ早く解消したいと考えるのではないでしょうか。

既存株主にしてみれば、TOBに応募しなければ極めて不利な状況に立たされるわけですし、割当増資後の平均株価を基準にTOB価格を割り出されたら(当然そうなるでしょうが)、たまったものではありません。

ただ、そのためには相当程度の期間を置かなければならないと思われますので、それまでに身の振り方を考える必要がありそうです。

その前に、下げ止まり後の反発を期待して、買い増し等の手段に打って出るか、判断に悩むところです。

もっとも、以前にカブドットコムのTOB絡みで、損失を挽回しようとして動き回り、かえって傷口を広げてしまったことがあります。

今回も、下手に動けば当時の二の舞になってしまう恐れもあります。

多分、連休明けの火曜日には寄付くものと思われますが、それまでにある程度の方針を固めておく必要があります。

もちろん、何もしないというのも、有力な選択肢の一つです。

なお、これはあくまで私の推測・妄想ですので、この話に基いてユニカフェを売買し、損失を被ったとしましても、当方は一切の責任を負いません。

あくまでもご自身の判断と責任に基き行動されますよう、お願い申し上げます。

コメント 0