三菱UFJ RSI1システムのその後 [システムトレード]

3月19日の引けで機能判定がNGとなったため、3月23日の寄付きでシステム運用を中止した、三菱UFJ RSI1システムのその後の推移を以下に示します。

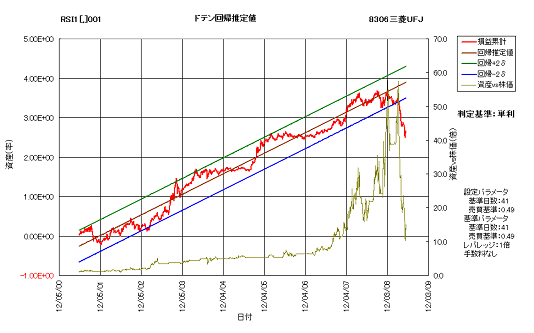

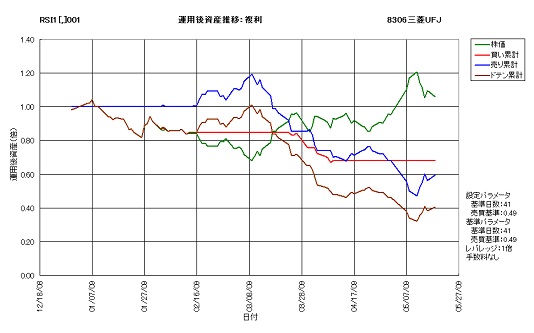

上段が資産カーブ推移、下段が運用後資産推移となります。

本システムは、昨年12月30日から運用を開始し、結局4ヶ月弱で寿命を迎えました。ただし、運用開始は昨年12月末ですが、その際の最適パラメータは2007年12月28日時点でも同一となっています。

すなわち、システム上は少なくとも1年4ヶ月近く(実際にはそれ以上)機能していたということになります。

運用後資産推移を見ていただくと分かりますが、運用停止時点における損失は、20%弱に留まっています。もしも運用を停止しないで現在まで継続していたとしたら、その損失は60%にも達していたことが分かります。

なお、上述しましたように、システム上はもっと以前から同一パラメータで運用できており、その際の損失は今回の実運用時よりもさらに小さいものでした。

この事実からも、エントリーの時期がいかに大切であるかが分かります。

ただし、今回のエントリーは資産カーブが管理下限から一旦反発したところを狙って、その後の反騰を見込んでのものでしたので、タイミングそのものはけして悪くはなかったものと考えています。

資産カーブを見ますと、2年ほどなだらかな推移が続いた後、急騰するといった傾向がありましたので、今回のエントリーでもそれを期待したわけです。

しかし、結果は期待に反して急落ということになりました。その原因につきましては、十分な検証を行ったわけではありませんが、2007年に行われた大規模な株式分割と売買単位の変更が、何らかの影響を与えていたのかもしれません。

あるいは、リーマンショックに代表される金融不安の影響を受けたとも考えられますが、いずれにしましても、原因を明確にすることに大きな必要性があるようには思えません。

それよりも、適切な機能判定によって損失を最小限に抑えることができたという事実こそが、重要なのだと考えています。

ちなみに、資産カーブが一旦管理下限を割り込んだ後、再び管理領域に復帰する場合も多々ありますが、そのような時は、統計的に許容される一時的な逸脱と判断し、再エントリーすることを否定しません。

ただし、今回の例では、再エントリーは絶望的な状況です。これは、完全にシステムとしての機能を停止したと判断すべきでしょう。

仮に運用後資産がプラスに転じたとしても、管理限界内にまで戻らない限り、リスク管理の観点から運用を行うことはできません。

もちろん、再最適化を行えば、リスク管理可能なシステムにすることはできるかもしれませんが、最初に運用したシステムの性能を上回ることは難しいものと考えます。

結局、完全に機能停止したシステムを復活させることは、現実的な選択ではありません。それよりは、異なったロジックのシステムを再構築した方が良いのではないでしょうか。

最後に余談ですが、今までRSI1システムは順張りシステムだと思っていました。そのため、自動的にトレーリングストップが設定され、その結果、1回のトレードの損失はかなり限定されるものと考えていました。

今回の例を見ると、確かに最大損失は20%強に抑えられ、青天井の損失を被るということは無いようなのですが、ドローダウンを考慮すると、どうもそう単純なものではないようです。

直近において10%前後の損失が4回連続で続いており、さらに現在の評価損は20%近くになっています。2nd Layerを適用するなど、RSI1システムの運用方法を見直す必要があるかもしれません。

上段が資産カーブ推移、下段が運用後資産推移となります。

本システムは、昨年12月30日から運用を開始し、結局4ヶ月弱で寿命を迎えました。ただし、運用開始は昨年12月末ですが、その際の最適パラメータは2007年12月28日時点でも同一となっています。

すなわち、システム上は少なくとも1年4ヶ月近く(実際にはそれ以上)機能していたということになります。

運用後資産推移を見ていただくと分かりますが、運用停止時点における損失は、20%弱に留まっています。もしも運用を停止しないで現在まで継続していたとしたら、その損失は60%にも達していたことが分かります。

なお、上述しましたように、システム上はもっと以前から同一パラメータで運用できており、その際の損失は今回の実運用時よりもさらに小さいものでした。

この事実からも、エントリーの時期がいかに大切であるかが分かります。

ただし、今回のエントリーは資産カーブが管理下限から一旦反発したところを狙って、その後の反騰を見込んでのものでしたので、タイミングそのものはけして悪くはなかったものと考えています。

資産カーブを見ますと、2年ほどなだらかな推移が続いた後、急騰するといった傾向がありましたので、今回のエントリーでもそれを期待したわけです。

しかし、結果は期待に反して急落ということになりました。その原因につきましては、十分な検証を行ったわけではありませんが、2007年に行われた大規模な株式分割と売買単位の変更が、何らかの影響を与えていたのかもしれません。

あるいは、リーマンショックに代表される金融不安の影響を受けたとも考えられますが、いずれにしましても、原因を明確にすることに大きな必要性があるようには思えません。

それよりも、適切な機能判定によって損失を最小限に抑えることができたという事実こそが、重要なのだと考えています。

ちなみに、資産カーブが一旦管理下限を割り込んだ後、再び管理領域に復帰する場合も多々ありますが、そのような時は、統計的に許容される一時的な逸脱と判断し、再エントリーすることを否定しません。

ただし、今回の例では、再エントリーは絶望的な状況です。これは、完全にシステムとしての機能を停止したと判断すべきでしょう。

仮に運用後資産がプラスに転じたとしても、管理限界内にまで戻らない限り、リスク管理の観点から運用を行うことはできません。

もちろん、再最適化を行えば、リスク管理可能なシステムにすることはできるかもしれませんが、最初に運用したシステムの性能を上回ることは難しいものと考えます。

結局、完全に機能停止したシステムを復活させることは、現実的な選択ではありません。それよりは、異なったロジックのシステムを再構築した方が良いのではないでしょうか。

最後に余談ですが、今までRSI1システムは順張りシステムだと思っていました。そのため、自動的にトレーリングストップが設定され、その結果、1回のトレードの損失はかなり限定されるものと考えていました。

今回の例を見ると、確かに最大損失は20%強に抑えられ、青天井の損失を被るということは無いようなのですが、ドローダウンを考慮すると、どうもそう単純なものではないようです。

直近において10%前後の損失が4回連続で続いており、さらに現在の評価損は20%近くになっています。2nd Layerを適用するなど、RSI1システムの運用方法を見直す必要があるかもしれません。

コメント 0