今週の投資成績(04/27~05/01) [投資日記]

今週の投資成績を以下に示します。成績には金利・手数料は含まず、保有中の場合は直近終値基準の評価損益率を表します。

また、これはシステム運用の場合のみであり、裁量トレードは含みません。

銘柄 システム 売買 トレード期間 損益率

7201日産自動車 逆張り2基準 売り 09/04/23~09/04/27 +4.55%

7201日産自動車 逆張り2基準 買い 09/04/27~09/05/01 ±0.00%

7201日産自動車 逆張り2基準 売り 09/05/01~保有中 -1.19%

月曜日の買いは、今日の寄付きで同値撤退となりました。5連休(実質3連休)は、結局売り持ちで迎えることになりました。

果たしてどうなることでしょう?結果は全くの運任せです。

システム関係は検証結果(フォワードテスト)の選別を行っています。ピックアップしたシステムの資産カーブを、順次、研究所サイトのシステム事例ページに公開しています。

興味のある方はご覧ください。なお、今日時点においては、まだ全体の一部のみの公開です。

今週の日経平均株価は、火曜日に大きく下落したものの、休み明けの木曜日にそれを上回る大幅な上昇となりました。

結局、先週末比3.10%の上昇となり、昨年末比では1.33%のプラスに転じました。

巷では、豚インフルエンザやクライスラーの破綻など、嫌なニュースが続きますが、まったくどこ吹く風といった感じです。

これがはめ込みにならないといいのですが(売り持ちの立場で言う言葉ではありませんね)。

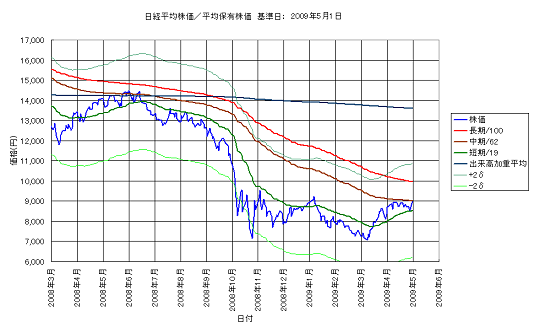

日経平均株価は短期と中期の平均保有株価の間で推移しました。トレンドの方は相変わらずゴチャゴチャした状況となっています。

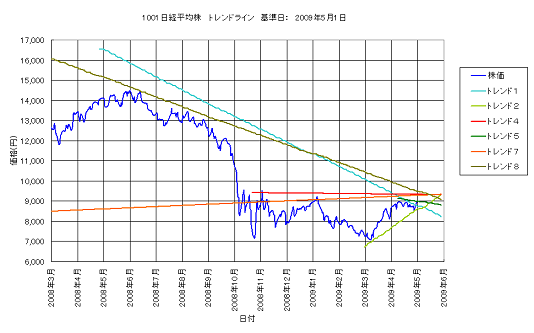

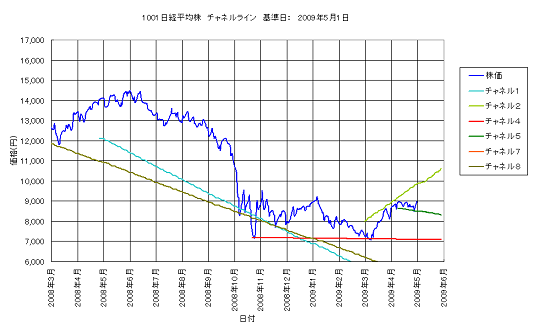

以下に、5月1日基準日のトレンドラインとチャネルライン、そして日経平均の平均保有株価を示します。

今週は、各トレンドにほとんど変化はありませんでした。一応、上昇トレンド2も下降トレンド5も機能しているように見えます。

各トレンドの安定指数は、トレンド1が3.53、トレンド2が3.06、トレンド4が0.08、トレンド5が0.70、トレンド7が0.84、そしてトレンド8が5.22となっています。

平均保有株価を見ると、日経平均株価は短期平均保有株価で反発した後、中期平均保有株価を突き抜ける直前に位置しています。

連休明けにこれを突き抜けるのか、跳ね返されるのかが注目されます。突き抜ければ、次のターゲットは長期平均保有株価の1万円辺りということになるでしょう。

最後に、とりあえずの判断の目安として、主なトレンドラインおよびチャネルラインの、来週木曜日と金曜日、さらには再来週月曜日と金曜日における値を以下に記します。

合わせて、中期平均保有株価と短期平均保有株価の現時点における値を記します。

下降トレンド1:8,740円⇒8,700円⇒8,670円⇒8,540円

下降トレンド4:9,330円⇒9,320円⇒9,320円⇒9,320円

下降トレンド5:8,970円⇒8,950円⇒8,940円⇒8,900円

下降トレンド8:9,450円⇒9,430円⇒9,400円⇒9,310円

上昇チャネル2:9,900円⇒9,950円⇒9,990円⇒10,170円

上昇トレンド2:8,640円⇒8,680円⇒8,730円⇒8,910円

下降チャネル5:8,480円⇒8,470円⇒8,460円⇒8,420円

中期平均保有株価:9,020円

短期平均保有株価:8,530円

来週は、今週に引き続き、中期および短期平均保有株価の水準がポイントとなりそうです。日本市場は明日から5連休(実質3連休)となりますが、その間にも海外市場は開いています。

豚インフルエンザも気になりますし、米経済の動向も目が離せません。本当ならば、一旦手仕舞いしておくべきなのかもしれませんが、まあ、運試しということで運用継続です。

なお、ゴールデンウィーク中のブログの更新は行なわない予定ですので、予めご了承ください。研究所サイトの方の更新は未定ですが、営業はカレンダー通りとなります。

それでは、楽しいゴールデンウィークをお過ごしください。

また、これはシステム運用の場合のみであり、裁量トレードは含みません。

銘柄 システム 売買 トレード期間 損益率

7201日産自動車 逆張り2基準 売り 09/04/23~09/04/27 +4.55%

7201日産自動車 逆張り2基準 買い 09/04/27~09/05/01 ±0.00%

7201日産自動車 逆張り2基準 売り 09/05/01~保有中 -1.19%

月曜日の買いは、今日の寄付きで同値撤退となりました。5連休(実質3連休)は、結局売り持ちで迎えることになりました。

果たしてどうなることでしょう?結果は全くの運任せです。

システム関係は検証結果(フォワードテスト)の選別を行っています。ピックアップしたシステムの資産カーブを、順次、研究所サイトのシステム事例ページに公開しています。

興味のある方はご覧ください。なお、今日時点においては、まだ全体の一部のみの公開です。

今週の日経平均株価は、火曜日に大きく下落したものの、休み明けの木曜日にそれを上回る大幅な上昇となりました。

結局、先週末比3.10%の上昇となり、昨年末比では1.33%のプラスに転じました。

巷では、豚インフルエンザやクライスラーの破綻など、嫌なニュースが続きますが、まったくどこ吹く風といった感じです。

これがはめ込みにならないといいのですが(売り持ちの立場で言う言葉ではありませんね)。

日経平均株価は短期と中期の平均保有株価の間で推移しました。トレンドの方は相変わらずゴチャゴチャした状況となっています。

以下に、5月1日基準日のトレンドラインとチャネルライン、そして日経平均の平均保有株価を示します。

今週は、各トレンドにほとんど変化はありませんでした。一応、上昇トレンド2も下降トレンド5も機能しているように見えます。

各トレンドの安定指数は、トレンド1が3.53、トレンド2が3.06、トレンド4が0.08、トレンド5が0.70、トレンド7が0.84、そしてトレンド8が5.22となっています。

平均保有株価を見ると、日経平均株価は短期平均保有株価で反発した後、中期平均保有株価を突き抜ける直前に位置しています。

連休明けにこれを突き抜けるのか、跳ね返されるのかが注目されます。突き抜ければ、次のターゲットは長期平均保有株価の1万円辺りということになるでしょう。

最後に、とりあえずの判断の目安として、主なトレンドラインおよびチャネルラインの、来週木曜日と金曜日、さらには再来週月曜日と金曜日における値を以下に記します。

合わせて、中期平均保有株価と短期平均保有株価の現時点における値を記します。

下降トレンド1:8,740円⇒8,700円⇒8,670円⇒8,540円

下降トレンド4:9,330円⇒9,320円⇒9,320円⇒9,320円

下降トレンド5:8,970円⇒8,950円⇒8,940円⇒8,900円

下降トレンド8:9,450円⇒9,430円⇒9,400円⇒9,310円

上昇チャネル2:9,900円⇒9,950円⇒9,990円⇒10,170円

上昇トレンド2:8,640円⇒8,680円⇒8,730円⇒8,910円

下降チャネル5:8,480円⇒8,470円⇒8,460円⇒8,420円

中期平均保有株価:9,020円

短期平均保有株価:8,530円

来週は、今週に引き続き、中期および短期平均保有株価の水準がポイントとなりそうです。日本市場は明日から5連休(実質3連休)となりますが、その間にも海外市場は開いています。

豚インフルエンザも気になりますし、米経済の動向も目が離せません。本当ならば、一旦手仕舞いしておくべきなのかもしれませんが、まあ、運試しということで運用継続です。

なお、ゴールデンウィーク中のブログの更新は行なわない予定ですので、予めご了承ください。研究所サイトの方の更新は未定ですが、営業はカレンダー通りとなります。

それでは、楽しいゴールデンウィークをお過ごしください。

はじめまして。

最近こちらのブログを発見して拝見させていただいています。

実はわたしも指数とディフェンシブ銘柄のドテンシステムを複数組んで運用していますが、損切りしないので含み損に耐えるのが結構しんどいですね。

よろしくお願いします。

by はじめまして (2009-05-05 08:55)

はじめましてさん、はじめまして。

当ブログをご覧いただきまして、ありがとうございます。今後ともよろしくお願いいたします。

はじめましてさんのブログを拝見させていただきました。株マニアさんとおっしゃるのですね。今後、株マニアさんとお呼びしてよろしいでしょうか。

株マニアさんのトレードスタイルは私のスタイルと共通する部分が多く、大変心強く思います。ブログの記事も大変興味深く、過去の記事を含めて今後も拝見させていただきたいと思います。

損切りに関しましては、大変難しいところがありますね。株マニアさんがブログで考察されていますように、逆張りシステムにおいては、損切りを設定すると成績が低下してしまう場合が少なくありません。

私の場合、それでも敢えて損切りを設定する場合もありますし、設定せずに成行きに任せる場合もあります。

性能指標や資産カーブのみで判断すると難しいのですが、そのシステムが機能する条件を同時に設定しておくと、それが損切りと同様の効果をもたらす場合があります。

ただし、それはそのシステムの運用を停止するかどうかの判断となりますので、機能停止の場合は損失が限定される代わりに、それ以降のシステム運用を停止する必要があります。

そのため、連続的にトレードを行っていくためには、常にバックアップのシステムを用意しておかないといけません。

個別株を対象としたシステムトレードの場合、株マニアさんや私のトレードスタイルのように、いわゆるボトムアップ型のシステムトレードを実践している人は、どちらかというと少数派だと思います。

高い勝率や優秀な運用成績を謳うトレーディングシステムは、多くの場合、トップダウン型のシステムなのではないかと思います。

すなわち、市場の全銘柄を対象にして、シグナルが出現したものから順次買い(売り)付けていくというスタイルです。

一方、ボトムアップ型のシステムは、個々の銘柄を対象にシステムを設計し、それを、あるいはそれらを運用していくというスタイルです。

これは、戦略(ストラテジー)よりは銘柄固有の性質に依存したシステムであると言えます。

今までは、トップダウン型のシステムばかりが注目されてきましたが、ここ最近の株価急落で過去最大のドローダウンを経験して退場したトレーダーも多いと聞きます。

他方、ボトムアップ型のシステムであれば、株マニアさんが実践されていますように、ディフェンシブ銘柄を中心に運用することで、ドローダウンを最小限に留められるのではないかと思います。

私は必ず、今後はボトムアップ型のシステムトレードが、個人投資家の主流になっていくと信じています。それが、長く株式投資をしてきている多くの投資家の投資スタイルに、最も近いものだと思えるからです。

by Kフロー (2009-05-05 16:56)

おはようございます。

株マニアと呼んでください。

大変興味深くブログ読ませていただいています。

先日返信いただいた内容について、大変興味深いので少し議論させいただいてよろしいでしょうか?

システム運用停止条件を設けられているとのことですね。その条件はかなり信頼性の高いものにできるものでしょうか?このあたりはたぶん、システムでやっている者にとって頭の痛いところです。このあたりKフローさんが答えを持っているとしたら、すばらしいと思います。

ひとつ疑問があるのですが、Kフローさんのシステム運用停止条件が、バックテストとフォワードテストを基に作成したシステムについて、システム作成時よりもずっと少ない運用後のデータで機能を判断することにはなりませんか?この場合、バックテストやフォワードテストで一度も生じなかったパターンの発生を停止条件とするのでしょうか。

運用開始後にはバックテスト・フォワードテスト時よりデータ数が増えていくことになるので、それまで一度も見られなかったパターンが生じる確率は日々増加しますよね。つまりは5SDみたいな事象はサンプルが増えるごとに生じる確率は高まるが、その事象が生じたことをもってその後のサンプルがそれ以前のサンプルと異なる集団に属するものになるとは言えないのではないかという考えです。

ただ、累積損益カーブのパターンに何らかのストップ基準を設けておくという考えはあるかな?とは思っています。Kフローさんはこのあたりに中止基準を設けているのではないかと思うのですが、どうなんでしょうか?ただこれを設定すると常にシステム運用中で損をした時点で運用を止めるので長期的な収益が下がることも危惧するところですが。

いずれにしてもこのあたりは私は答えを持っていないので、ヒントを捜し求めているところです。今の私の考えは、システムの基本コンセプトがシンプルで人間の基本的な行動の特性に基づいたもので構成されているものならば相場参加者の大部分がシステムトレーダーにならない限り将来も変わらず機能するという前提で運用すればいいのではないかというものです。

このあたりはKフローさんとだいぶんスタンスが違うのですが、まだ経験も浅いので確信がありません。何かヒントがつかめたらと思うところです。

もうひとつ、トップダウン手法とボトムアップ手法の件です。本来、システムは株・為替・商品のどの市場に適用しても機能するような汎用性のあるものが最も堅牢なんだろうと思っています。トップダウンが可能なシステムはかなりそういった汎用性を備えたものとして使えるのではないかと思います。私の能力ではなかなかそういったものが作れないので、現状ボトムアップなもので我慢しているところです。

それと、トップダウンのシステムで市場全体の個別株をスクリーニングして仕掛けサインがたくさんの銘柄に出てしまった場合、資金が少ないと全部買えないのでどれか選ばないといけませんよね。そうすると、そこに裁量がはいっちゃうのでシステム取引にならないなとも思っています。そもそも名前も知らない銘柄に仕掛けることへの恐怖感もあるかなと思います。

興味深いコメントをいただきましたので、長々と自分の考えを書かせていただきました。

お邪魔しました!

by 株マニア (2009-05-06 08:38)

株マニアさん、おはようございます。

議論は大歓迎です。よろしくお願いいたします。

システム運用停止条件につきましては、株マニアさんのご想像通り、累積損益カーブにストップ基準を設けています。

システムトレードの最低限の前提条件として、システムは確率・統計論的に有意性がある事象に基づいて構築されるかと思います。

そのようにして作成されたトレーディングシステムの累積損益カーブもまた、確率・統計論的に論じることができるのではないかと考えています。

システムの累積損益カーブに求められる条件の一つに、高いロバスト性があるかと思いますが、これは言うまでもなく、統計的な考えに基づいた思想です。

すなわち、統計的に優位性(有意性)のあるシステムであるならば、その累積損益カーブ(ただし複利の損益カーブではありません)は、その回帰直線の近傍に位置するはずです。

逆に言いますと、運用開始後の損益カーブが運用開始以前の回帰直線から大きく乖離してしまうような場合、そのシステムは機能を停止したと考えるわけです。

これは、トレンドラインの考え方に共通するものです。すなわち、株価がトレンドラインを下回ったら手仕舞いする、ということと基本的には同じ考えです。

機能停止したシステムは、もはや優位性のあるシステムではありませんから、その時点で潔く運用を停止することになります。

そこで問題となるのが、回帰直線からどの程度乖離したら運用を停止するか、という基準です。統計的に考えますと、それには標準誤差を用いればいいだろうと思われます。

すなわち、例えば損益カーブが回帰直線から標準誤差の2倍以上離れる確率は5%(片側2.5%)程度しかない、として、そこにストップ基準を設定するわけです。

ただ、現実には、システムが機能していたとしても、若干のオーバーシュートが生じる可能性はありますから、私の場合は2.5倍にストップ基準を設けています。

また、同様の理由で、一旦運用停止に陥ったとしても、短期間のうちに基準内に回復した場合は、とりあえず1回に限り再運用を認めています。

また、システム(銘柄)によっては、回帰直線のはるか上方に損益カーブが張り付き、そこからストップ基準に落ちるまでにかなり大きなドローダウンが予想される場合があります。

そのような事態を緩和するために、トレーリングストップの考え方を合わせて採用しています。すなわち、損益カーブの上昇に合わせて、ストップ基準もまた徐々に上げていくと言うものです。

このように、損益カーブのストップ基準という方法を用いることで、システム運用をより安全に行なうことができるのではないかと考えています。

ただし、運用開始直後からドローダウンに襲われる可能性もありますので、エントリーのポイントも重要となります。

ストップ基準の間近でエントリーし、そこからの反発を狙うことが理想ですが、当然、すぐにストップ基準を割り込んで運用停止となる可能性も大きくなります。

この辺りは、トレンドラインを用いた株式トレードに極めて近い感覚ではないでしょうか。

ちなみに、本コラムでもご紹介している日経平均株価の最適トレンドラインは、ある方法で決定した最適期間の回帰直線から、標準誤差の2倍離れた直線をトレンドライン(もしくはチャネルライン)としています。

トップダウン手法とボトムアップ手法につきましては、確かに全ての市場や銘柄で共通な汎用ルールに基づいて機能するシステムを用いることが理想ではありますが、それは非常に難しいように思っています。

例えばそれは、全ての人に共通の仕事を与え、全員が利益を上げる方法を追い求めることに似ているように思います。

SF小説などでは、未来の人間は働かなくていいとか、1日1回ボタンを押すだけでいい、などというストーリーもありますが、現実には難しいでしょう。

人には様々な個性があり、それに基づいた様々な職業を持ち、あるいは働かない人(援助で利益を得る人)もいたりして、実に多くの利益追求パターンがあります。

それによって全ての人が利益を得ることは可能かもしれませんが、利益を得る方法は人それぞれのはずです。

企業も「法人」と呼ぶくらいですから、人同様、様々な個性があります。それらは業績に反映され、そして株価に反映されます。

もちろん、株価を決定するのは売買する投資家だと思いますが、その投資家が何を基準に株を売買するのかと言いますと、それは企業の業績であったり、それまでの株価推移であったり、世界情勢であったりするわけです。

世界情勢だけで株価が決定されるのであれば、全市場・全銘柄共通の汎用ルールが存在するのかもしれませんが、その影響はごく一部と考えるのが自然です。

株価形成の大半が、市場や企業固有の個性に依存するものだとするならば、それら固有のルールを採用すべきだと考えます。

もちろん、企業等の個性は時代と共に変わっていくものですから、未来永劫機能し続けるシステムというものは存在しないでしょう。

ただ、システムが機能しなくなったら、そのシステムの運用を停止すればいいだけなのではないでしょうか。そして、新しい個性が根付いてきた時点で、改めてシステムを作り直せば良いのではないかと考えます。

ボトムアップ手法であっても、数多くのシステムを用意し、それらを並列運用することによって、トップダウン手法に勝るとも劣らないシステムを構築できるのではないかと考えます。

最大の課題は、「数多くのシステム」を用意することだと思いますが、「汎用ルール」を見出すことに比べれば、そんなに難しいことでもありません。

ストップ基準や運用方法(ドテンか買いのみか?複利か単利か?レバレッジは?資金分割は?等)を明確にするなど、リスク管理さえきちんと行っておけば、堅牢性や信頼性の問題も実運用面では回避できると思います。

スクリーニングの問題に関しては、私も全く同感です。特に、最近非常に危惧しているのは、そこに資金管理という概念を介在させて問題をあえて複雑化し、数学的な本質を見誤ってしまう危険性が高まってきているように思えることです。

資金管理は非常に重要で必須項目なのですが、現象が複雑なだけに、安易に取り組んでしまうと大きな誤謬をもたらす場合があります。

この問題につきましては、過去のコラムで何度か取り上げましたし、今日のコラムでももう一度考えてみたいと思っています。

by Kフロー (2009-05-07 10:39)

こんばんは。

コメントありがとうございます。

たいへんエキサイティングなお話をしていただいていますので、もう少しシステムの停止条件について議論させてください。

累積損益のカーブに回帰直線をあてはめてその直線の2.5SEをストップに設定するという考え、なかなかいいアイデアと思いました。ファンドをパフォーマンスを見ながら乗り換えていく感じのやりかたですね?

ちょっと統計的に気になったことがあるので私の意見を少し申し上げてみます。おそらくKフローさんのシステムでは1度あるいは2度2.5SEを超えるとストップだと思うのですが、そこですね。

仮に2SEにストップを設定してそこを逸脱したトレードが発生するとそれは統計的には5%しか発生しないめずらしい事象が発生したことは間違いありません。しかしよく考えてみると5%の発生確率ですので100回トレードするとそのシステムが機能していても5回は発生する事象ですよね。そうすると2SD事象が1回発生してもそれは別の集団に属する事象とは判定できないのではないでしょうか。さらに1000回トレードするとシステムが機能していてもその中に50回異常値が通常発見されることになるのではないでしょうか。つまり統計のしっぽが厚くなっていくのです。これらを考えると1つないし2つのデータでは標本群(過去の累積損益群)からの逸脱を判定できないのではないでしょうか。

統計的にはやはりバックテストのサンプル群と最新の十分な回数のトレード群の間で統計検定をかけるて判定するのが良いのではないかと思うところです。

個人的なアイデアですが、取引を時系列上に並べて一定のトレード回数ごとに区切って各々回帰直線を算出、最新の区間と一つ前の区間の回帰直線の差を検定し、有意差が出たらトレード中止というのもひとつのやり方かな?と思っているところです。

現実にはその最新のデータ群が集まった時には既にかなり損をしていることになるので、非現実的かも知れませんが(笑)。

大変有益な議論をありがとうございます。

by 株マニア (2009-05-07 19:57)

株マニアさん、おはようございます。コメントありがとうございます。

確かに2.5SEでの判定は甘いのではないかと思っています。ただ、それでは3SEなら大丈夫なのか、あるいは6SEなら大丈夫なのか、などということになると、結局、ストップ基準を設定できないというジレンマに陥ってしまいます。

そもそも、このような判定基準は、損益カーブ上の観測点の分布が正規分布をしていることが前提となっています。

しかし、経済物理学の帰結によれば、これはむしろベキ分布に従っていると考える必要があるかもしれません。

そうなると、どこの水準にストップ基準を置いたとしても、結局いつかは破られてしまう危険性を、常に内包していると思われます。

株価推移はベキ分布に従うかもしれないが、損益カーブは別物だという考えもあるかもしれません。

しかし、損益カーブに関して言えば、ポジションを持った状態の資産推移は、完全に株価任せとなります。すなわち、その間にベキ分布に従った異常事態が生じると、損益カーブもまたそれに従ってしまうと考えることもできます。

実は以前、毎日回帰直線や標準誤差を計算し直して、ストップ基準を日々更新していたことがありました。

しかし、そうすると、損益カーブが下落するにつれてストップ基準も低下して行き、結局余分な損失を被ることが多くなってしまいました。

また、多くのシステムを検証してきた結果、最初に設定したストップ基準を一旦下回った後に、再び基準内に復帰する事例はほとんどありませんでした。

そこで、損益カーブを株価推移と同様に捉えて、最初に設定したシナリオが崩れた場合は手仕舞い、すなわちシステム運用を停止することにしたわけです。

幸いなことに、システムの開発効率が向上したおかげで、運用システム候補には事欠きません。そこで、システムは使い捨てだと割り切って、できるだけ損失を最小限に留める基準を模索した結果が、2.5SE基準+トレーリングストップだったわけです。

この基準は、システムを出来るだけ長く使い続けるためには、確かに厳しすぎるかもしれません。ただ、機能を停止した可能性があるシステム(もちろん100%ではありませんが)を出来るだけ迅速に抽出することの方を、むしろ重視しているわけです。

機会損失を恐れるよりも、実損失を最小限で食い止めるというスタンスです。そのような考え方を採用しているため、必ずしも統計的な厳密性を重要視していません。

そのため、損益カーブがストップ基準近辺に張り付いて推移するような場合、株マニアさんが懸念されているように、何度もストップ基準を割り込んだ後、回復に向かうといったようなこともあり得るのですが、そのようなシステムを再運用する時は、運用開始日を直近に変更すると共に、その時点で再最適化を行なうことを考えています。

すなわち、それまでとは異なるシステムとして再スタートするわけです。

最後に、株マニアさんのアイデアは確かに面白いと思います。

ただ、一定のトレード回数毎に区切って隣り合った区間の回帰直線の差を検定すると、よほどロバスト性の高いシステムでない限り、ほとんどの場合で有意差ありと出てしまうような気がします。

それよりはむしろ、区間の始めは常に固定し、一定回数毎に区間を追加して、追加前後の差を検定した方が良いように思います。

ただ、その方法ですと差が出にくくなり、撤退が遅れてしまう可能性は大きくなるかもしれません。

ストップ基準の問題は、結局、自分の資金量や運用スタイル、リスク許容度などを総合的に勘案して、決定するしかないように思います。

その根本的な思想は、機会損失を防ぐか実損失を防ぐかに集約されるのかもしれません。

by Kフロー (2009-05-08 09:36)

なるほど。

よくわかりました。

コメントありがとうございます。

by 株マニア (2009-05-08 21:02)

どういたしまして。

有意義な議論をさせていただいて、ありがとうございます。

今後ともよろしくお願いいたします。

by Kフロー (2009-05-09 20:17)