資産カーブと企業業績 [投資・経済全般]

トレーディングシステムにおける資産カーブを眺めていますと、その推移が企業業績の推移と似通っていることに気付きます。

とは言いましても、そのシステムの対象となっている企業の業績推移が、そのシステムの資産カーブ推移と同じであるというわけではありません。

あくまで一般論として、企業の業績推移をシミュレートするにあたって、トレーディングシステムの資産カーブを作成する手法が利用できるのではないかと思った次第です。

言葉では分かりにくいので、以下に具体的な資産カーブを例にご説明いたします。

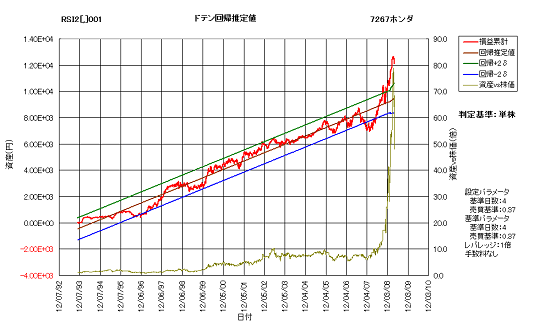

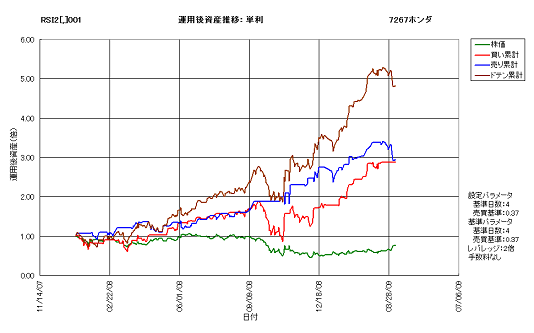

これは、以前示したことのある7267ホンダRSI2システムのドテン運用時資産カーブです。2007年12月28日時点で最適化を行い、2008年1月4日以降、本日まで運用を行ったものとしました。

最適化前の資産カーブは、当然ながら良好な直線性を示しています。そして、運用開始後は、資産残高が急騰しています。

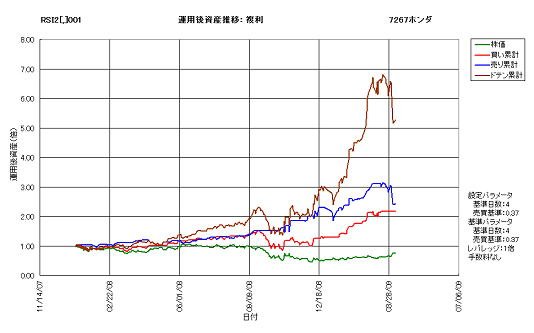

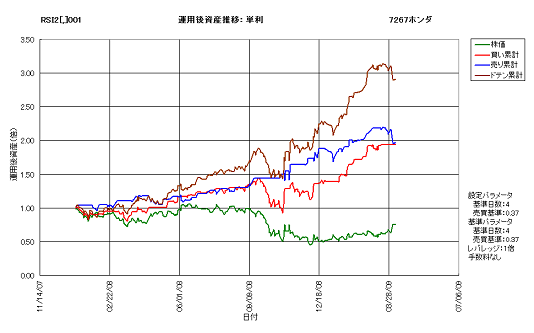

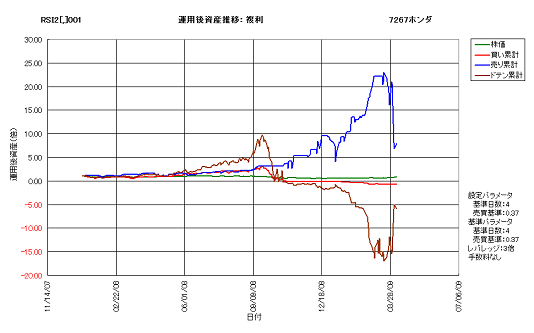

分かりやすいように、運用開始後の資産カーブを以下に示します。上段は複利運用を行った場合、下段は単利運用を行った場合です。

複利運用の場合は、運用開始時に対して資産が5倍強(ピークでは7倍弱)になっていますが、単利運用では3倍弱の増加に留まっています(それでもかなりのものです)。

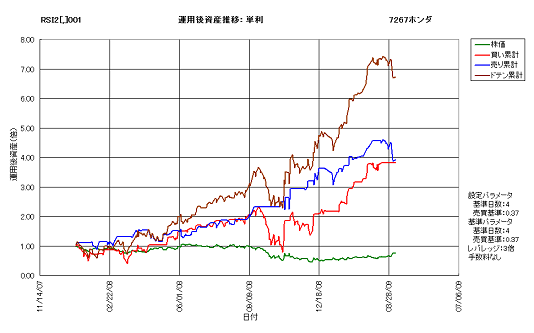

これらはレバレッジが1倍の場合ですが、ではレバレッジを上げていったらどうなるでしょう?

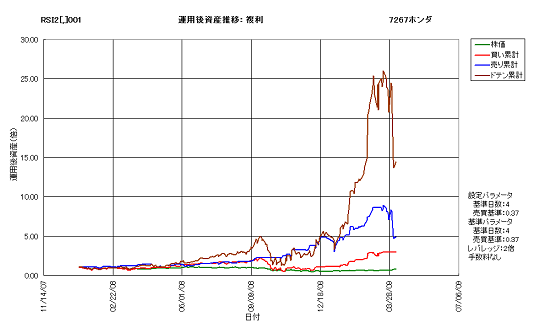

上図は、レバレッジが2倍の場合です。複利の場合は、運用資産が15倍弱、ピークでは25倍強に達しています。

一方、単利の場合は、運用資産は5倍弱の増加に留まっています。

これらの結果を見ると、複利運用+レバレッジの威力が如何に大きいものかが分かります。では、もっと大きなレバレッジを掛けたら、資産はもっと増えるのではないかと思われるかもしれません。

直近の資産の急激な落ち込みが嫌らしいところですが、とりあえず、レバレッジを3倍にまで上げてみます。

単利の場合は、レバレッジに応じて資産が7倍近くに増加しましたが、複利の場合は資産がマイナスになってしまいました。

これはいったい、どういうことでしょう?

実は、資産カーブがマイナスに転じた時点で、破産したことを意味します。したがって、直近の資産推移は全く意味がないということです。

当たり前の話ですが、過度のレバレッジは破産への最短距離であるということを、確認したに過ぎません。

ここで、企業業績に話を移しましょう。レバレッジを掛けるということは、借金経営を行うということです。

しかし、借金(レバレッジ)をほどほどに抑えるか、毎年一定額の投資のみ(単利運用)を行っていく限りにおいては、トレーディングシステムの事例同様、倒産に至る可能性は小さいでしょう。

その結果、長期に渡って、借金の額に見合った資産増加を成し遂げることができるものと考えられます。

一方、借り入れを目一杯行い(高レバレッジ)、かつ、得られた利益を全額再投資に回していく(複利運用)と、どうなるでしょうか?

結果は明らかです。過去最高益を更新した直後に資産は急減し、一気に破綻してしまうでしょう。

多くの企業が、過去最高益を更新しながらも業績を一気に崩したことは、記憶に新しいところです。それは正に、高レバレッジと複利運用が招いた結果だと考えます。

かなり乱暴な議論だとは思いますが、レバレッジと複利・単利の考え方は、企業業績を解析的に分析する上で有効なのではないかと思った次第です。

とは言いましても、そのシステムの対象となっている企業の業績推移が、そのシステムの資産カーブ推移と同じであるというわけではありません。

あくまで一般論として、企業の業績推移をシミュレートするにあたって、トレーディングシステムの資産カーブを作成する手法が利用できるのではないかと思った次第です。

言葉では分かりにくいので、以下に具体的な資産カーブを例にご説明いたします。

これは、以前示したことのある7267ホンダRSI2システムのドテン運用時資産カーブです。2007年12月28日時点で最適化を行い、2008年1月4日以降、本日まで運用を行ったものとしました。

最適化前の資産カーブは、当然ながら良好な直線性を示しています。そして、運用開始後は、資産残高が急騰しています。

分かりやすいように、運用開始後の資産カーブを以下に示します。上段は複利運用を行った場合、下段は単利運用を行った場合です。

複利運用の場合は、運用開始時に対して資産が5倍強(ピークでは7倍弱)になっていますが、単利運用では3倍弱の増加に留まっています(それでもかなりのものです)。

これらはレバレッジが1倍の場合ですが、ではレバレッジを上げていったらどうなるでしょう?

上図は、レバレッジが2倍の場合です。複利の場合は、運用資産が15倍弱、ピークでは25倍強に達しています。

一方、単利の場合は、運用資産は5倍弱の増加に留まっています。

これらの結果を見ると、複利運用+レバレッジの威力が如何に大きいものかが分かります。では、もっと大きなレバレッジを掛けたら、資産はもっと増えるのではないかと思われるかもしれません。

直近の資産の急激な落ち込みが嫌らしいところですが、とりあえず、レバレッジを3倍にまで上げてみます。

単利の場合は、レバレッジに応じて資産が7倍近くに増加しましたが、複利の場合は資産がマイナスになってしまいました。

これはいったい、どういうことでしょう?

実は、資産カーブがマイナスに転じた時点で、破産したことを意味します。したがって、直近の資産推移は全く意味がないということです。

当たり前の話ですが、過度のレバレッジは破産への最短距離であるということを、確認したに過ぎません。

ここで、企業業績に話を移しましょう。レバレッジを掛けるということは、借金経営を行うということです。

しかし、借金(レバレッジ)をほどほどに抑えるか、毎年一定額の投資のみ(単利運用)を行っていく限りにおいては、トレーディングシステムの事例同様、倒産に至る可能性は小さいでしょう。

その結果、長期に渡って、借金の額に見合った資産増加を成し遂げることができるものと考えられます。

一方、借り入れを目一杯行い(高レバレッジ)、かつ、得られた利益を全額再投資に回していく(複利運用)と、どうなるでしょうか?

結果は明らかです。過去最高益を更新した直後に資産は急減し、一気に破綻してしまうでしょう。

多くの企業が、過去最高益を更新しながらも業績を一気に崩したことは、記憶に新しいところです。それは正に、高レバレッジと複利運用が招いた結果だと考えます。

かなり乱暴な議論だとは思いますが、レバレッジと複利・単利の考え方は、企業業績を解析的に分析する上で有効なのではないかと思った次第です。

コメント 0