動的システムの検証 [システムトレード]

2008年8月13日や27日のコラムなどで述べました動的システムは、システム寿命の問題に対する一つの解答だと思います。

これは、トレーディングシステムに何らかの機能判定基準を設け、システムが機能停止に陥るたびに再最適化を行って、運用を継続していくというものです。

理屈の上では、そのようにして得られる動的システムの資産カーブは、ベストな状態よりは劣るものの、それでも右肩上がりになるのではないかと考えていました。

しかし、実際にいくつかの銘柄(システム)で確認してみたところ、その結果は散々なものでした。

資産カーブは右肩上がりどころか、良くて横這い、ひどい時には再最適化後に急落する場合すらありました。

もちろん、中には右肩上がりとなるものもありましたが、それは極めて特殊な例に過ぎませんでした。

その最大の要因は、再最適化によって求められる最適パラメータの値が、その度に異なることでした。そして、あるパラメータは全く機能せず、再運用開始後に資産カーブが急落して直ちに機能停止となり、その僅かな期間において何10%もの損失となってしまう場合がありました。

すなわち、動的システムで収益を上げ続けるためには、静的システムと同様に、少なくとも数年の期間に渡って、資産カーブが右肩上がりで推移し続ける必要があったわけです。

僅か数ヶ月も持たずに資産カーブが急落してしまうようなシステムは、その後いくら再最適化を行おうが、トータルとしての動的システムの性能は実用に耐え得るものとはなりません。

逆に、少なくとも数年間に渡って右肩上がりを継続するシステムは、その後機能停止に陥っても、それまでに十分な利益を上げることができます。

再最適化の度に、そのような状態に更新されるのであれば、その動的システムは十分に良く機能していると言えるでしょう。

そして、それを実現する鍵が、最適パラメータの決定方法だったのです。最適パラメータが再最適化の度に変わってしまう限り、動的システムの実現は難しいと言わざるを得ません。

しかし、安定な最適パラメータを客観的に決定できるのであれば、それは動的システムの実現を可能とすることができます。

そのような思想の元に、最適パラメータが安定する方法を捜し求めた結果、KFインデックスというオリジナル指標を開発し、それを最適化対象とすることにより、時間軸に対して極めて安定な最適パラメータを得ることが可能になったわけです。

それは直ちに、トレーディングシステムの安定性を高めると共に、それを動的システムとして運用することで、極めて長期に渡って機能し続けることを可能としたのです。

中には、実質的に、静的システムとほとんど変わらない安定性を有するシステムも得られています。

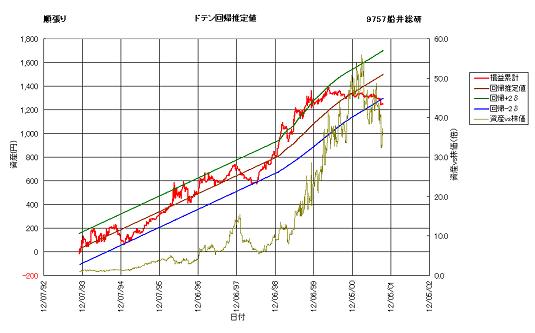

前置きが長くなりましたが、以下に、動的システムの一例を示します。下図は、9757船井総研の順張りシステムを、テスト期間1993年11月2日~1999年1月4日で最適化し、それを翌1月5日から運用開始した時の資産カーブを示しています。

このシステムは、2001年9月25日まで機能し続け、そこで機能停止によりストップしています。その間、資産は複利運用で1.49倍に増加しています。

そして、テスト期間1993年11月2日~2001年9月25日で再最適化を行なった結果、図示はしませんが、2001年12月21日に再び機能停止となり、2001年9月26日の資産に対して0.93倍になりました。

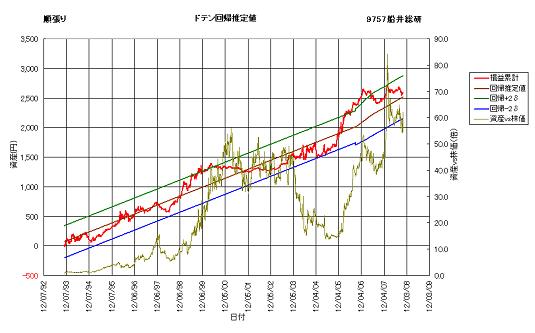

その後、5回の再最適化を繰り返して、現在も機能中です。直近の機能停止は2004年6月28日で、運用再開後、2004年6月29日~2008年10月7日の4年3ヶ月ほどで、資産は2.67倍になっています。その様子を、次図に示します。

動的システム運用としては、1999年1月5日~2008年10月7日までの9年9ヶ月で、資産は8.83倍に増加しています。これを年率リターンに換算しますと、25.0%ということになります。

実は、この期間、最適パラメータは全く変化していません。最適パラメータが安定しているからこそ、この動的システムは機能し続けていると言えます。

もう一つの例として、研究所サイトにて連載している「システムトレード実践講座」において、教材として用いている、9650テクモ移動平均システムをご紹介いたします。

講座におきましては、最適パラメータは(買い,売り)で(5,9)または(8,17)としていましたが、KFインデックスで最適化すると、直近において(5,12)となります。

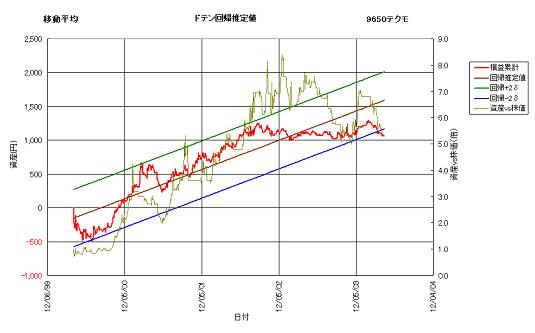

最初にテスト期間2000年3月22日~2003年12月30日の3年9ヶ月で最適化し、2004年1月4日から運用を開始すると、2004年4月15日にあっけなく機能停止に陥ります。その間の運用損益は、0.82倍しかありませんでした。

その様子を、下図に示します。なお、その時の最適パラメータは(5,13)でした。

この結果を見る限りは、このシステムはちょっと駄目かなと思ってしまいます。しかし、直近の最適パラメータが(5,12)であることを思い出してください。

実はこのシステムは、その後、驚異的な回復を示すことになります。

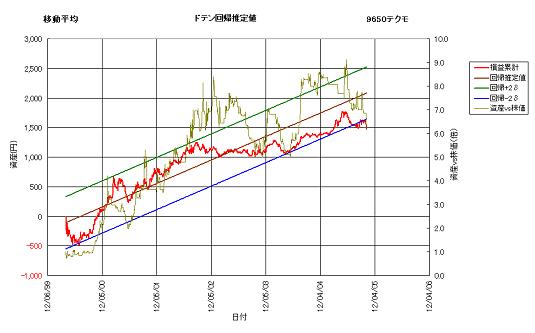

テスト期間を2003年3月22日~2004年4月15日として再最適化を行い、2004年4月16日から運用を再開すると、このシステムは2005年10月11日まで機能し、その間の運用損益は1.62倍となります。最適パラメータは変わらず、(5,13)のままです。その様子を、下図に示します。

頭打ちだと思われた資産カーブが、回復している様子が分かります。ただし、上昇は回帰-2δラインに沿った形であり、ギリギリの推移を続けつつも1年半に渡って機能し続けました。

システムは、その後、3回の機能停止⇒再最適化を行いながら、現在も機能し続けています。その間、2006年10月4日の再最適化により、最適パラメータは(5,12)となって現在に至ります。

2004年1月4日~2008年10月7日の4年9ヶ月で、資産は2.15倍となり、年率リターン換算では17.4%となっています。

なお、直近の資産カーブにつきましては、体験版システムでご確認ください。

以上述べてきましたように、KFインデックスの導入によって、最適パラメータの時間軸方向の安定性が向上し、その結果、動的システムの性能や寿命を大幅に高めることが可能となりました。

今回のような株価急落に対しても、最適パラメータにブレが生じない限り、システムは機能し続けるのではないかと考えます。

これは検証可能なシステムです。数ヵ月後あるいは数年後には、結果が明確になることは明らかです。その時、私やユーザーの方々は、収益を上げていることができるのでしょうか。

もちろんそれは、その時になってみないと分かりません。しかし、それを信じてシステムを作成し、運用を続けていった者でなければ、満足な結果を得ることはできないのです。

これは、トレーディングシステムに何らかの機能判定基準を設け、システムが機能停止に陥るたびに再最適化を行って、運用を継続していくというものです。

理屈の上では、そのようにして得られる動的システムの資産カーブは、ベストな状態よりは劣るものの、それでも右肩上がりになるのではないかと考えていました。

しかし、実際にいくつかの銘柄(システム)で確認してみたところ、その結果は散々なものでした。

資産カーブは右肩上がりどころか、良くて横這い、ひどい時には再最適化後に急落する場合すらありました。

もちろん、中には右肩上がりとなるものもありましたが、それは極めて特殊な例に過ぎませんでした。

その最大の要因は、再最適化によって求められる最適パラメータの値が、その度に異なることでした。そして、あるパラメータは全く機能せず、再運用開始後に資産カーブが急落して直ちに機能停止となり、その僅かな期間において何10%もの損失となってしまう場合がありました。

すなわち、動的システムで収益を上げ続けるためには、静的システムと同様に、少なくとも数年の期間に渡って、資産カーブが右肩上がりで推移し続ける必要があったわけです。

僅か数ヶ月も持たずに資産カーブが急落してしまうようなシステムは、その後いくら再最適化を行おうが、トータルとしての動的システムの性能は実用に耐え得るものとはなりません。

逆に、少なくとも数年間に渡って右肩上がりを継続するシステムは、その後機能停止に陥っても、それまでに十分な利益を上げることができます。

再最適化の度に、そのような状態に更新されるのであれば、その動的システムは十分に良く機能していると言えるでしょう。

そして、それを実現する鍵が、最適パラメータの決定方法だったのです。最適パラメータが再最適化の度に変わってしまう限り、動的システムの実現は難しいと言わざるを得ません。

しかし、安定な最適パラメータを客観的に決定できるのであれば、それは動的システムの実現を可能とすることができます。

そのような思想の元に、最適パラメータが安定する方法を捜し求めた結果、KFインデックスというオリジナル指標を開発し、それを最適化対象とすることにより、時間軸に対して極めて安定な最適パラメータを得ることが可能になったわけです。

それは直ちに、トレーディングシステムの安定性を高めると共に、それを動的システムとして運用することで、極めて長期に渡って機能し続けることを可能としたのです。

中には、実質的に、静的システムとほとんど変わらない安定性を有するシステムも得られています。

前置きが長くなりましたが、以下に、動的システムの一例を示します。下図は、9757船井総研の順張りシステムを、テスト期間1993年11月2日~1999年1月4日で最適化し、それを翌1月5日から運用開始した時の資産カーブを示しています。

このシステムは、2001年9月25日まで機能し続け、そこで機能停止によりストップしています。その間、資産は複利運用で1.49倍に増加しています。

そして、テスト期間1993年11月2日~2001年9月25日で再最適化を行なった結果、図示はしませんが、2001年12月21日に再び機能停止となり、2001年9月26日の資産に対して0.93倍になりました。

その後、5回の再最適化を繰り返して、現在も機能中です。直近の機能停止は2004年6月28日で、運用再開後、2004年6月29日~2008年10月7日の4年3ヶ月ほどで、資産は2.67倍になっています。その様子を、次図に示します。

動的システム運用としては、1999年1月5日~2008年10月7日までの9年9ヶ月で、資産は8.83倍に増加しています。これを年率リターンに換算しますと、25.0%ということになります。

実は、この期間、最適パラメータは全く変化していません。最適パラメータが安定しているからこそ、この動的システムは機能し続けていると言えます。

もう一つの例として、研究所サイトにて連載している「システムトレード実践講座」において、教材として用いている、9650テクモ移動平均システムをご紹介いたします。

講座におきましては、最適パラメータは(買い,売り)で(5,9)または(8,17)としていましたが、KFインデックスで最適化すると、直近において(5,12)となります。

最初にテスト期間2000年3月22日~2003年12月30日の3年9ヶ月で最適化し、2004年1月4日から運用を開始すると、2004年4月15日にあっけなく機能停止に陥ります。その間の運用損益は、0.82倍しかありませんでした。

その様子を、下図に示します。なお、その時の最適パラメータは(5,13)でした。

この結果を見る限りは、このシステムはちょっと駄目かなと思ってしまいます。しかし、直近の最適パラメータが(5,12)であることを思い出してください。

実はこのシステムは、その後、驚異的な回復を示すことになります。

テスト期間を2003年3月22日~2004年4月15日として再最適化を行い、2004年4月16日から運用を再開すると、このシステムは2005年10月11日まで機能し、その間の運用損益は1.62倍となります。最適パラメータは変わらず、(5,13)のままです。その様子を、下図に示します。

頭打ちだと思われた資産カーブが、回復している様子が分かります。ただし、上昇は回帰-2δラインに沿った形であり、ギリギリの推移を続けつつも1年半に渡って機能し続けました。

システムは、その後、3回の機能停止⇒再最適化を行いながら、現在も機能し続けています。その間、2006年10月4日の再最適化により、最適パラメータは(5,12)となって現在に至ります。

2004年1月4日~2008年10月7日の4年9ヶ月で、資産は2.15倍となり、年率リターン換算では17.4%となっています。

なお、直近の資産カーブにつきましては、体験版システムでご確認ください。

以上述べてきましたように、KFインデックスの導入によって、最適パラメータの時間軸方向の安定性が向上し、その結果、動的システムの性能や寿命を大幅に高めることが可能となりました。

今回のような株価急落に対しても、最適パラメータにブレが生じない限り、システムは機能し続けるのではないかと考えます。

これは検証可能なシステムです。数ヵ月後あるいは数年後には、結果が明確になることは明らかです。その時、私やユーザーの方々は、収益を上げていることができるのでしょうか。

もちろんそれは、その時になってみないと分かりません。しかし、それを信じてシステムを作成し、運用を続けていった者でなければ、満足な結果を得ることはできないのです。

コメント 0