システム間の相関係数 [システムトレード]

日経平均の基本システム12個に関して、各システム間の相関係数を求めてみました。その結果を下図に示します。

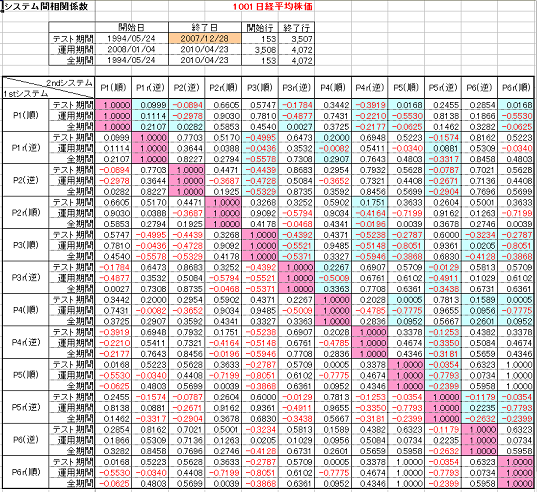

P1は順張りシステム、P2は逆張りシステム、P3は累乗平均システム、P4はブレイクアウトシステム、P5はRSI順張りシステム、P6はRSI逆張りシステムで、末尾に"r"がつくものは、それらの逆システム(反転システム)を表します。

また、(順)はそのシステムが順張り的であること、(逆)は逆張り的であることを示します。

相関係数は、これまでのコラムで述べてきましたように、ドテン運用時の資産カーブの残差間で求めています。

また、相関係数を求める期間は、全ての組み合わせで共通にしています。具体的には、テスト売買開始日が最も遅いシステムの日付に合わせています。

その結果、テスト期間は1994年5月24日~2007年12月28日、運用(フォワードテスト)期間は2008年1月4日~2010年4月23日とし、それらの期間および全期間各々で相関係数を求めました。

もちろん、元システムは1993年11月1日~2007年12月27日のデータでパラメータを最適化し、それ以降はパラメータをいじっていません。

さて、わざわざ全システム間の相関係数を求めたのは、相関係数から合成システムに最適な組み合わせを見つけられないかと思ったからです。

先日の考察では、方法論としてそのようなやり方があるのではないかと述べましたが、実際にやってみると、事はそう単純ではないようです。

例えば、薄い水色で塗り潰してあるセルは、比較的相関係数が小さい組み合わせを示していますが、実際のいくつかの合成システムと比較してみたところ、現時点においては明確な関連性は見られませんでした。

結局、現在、全66個の合成システムを作成して、検討を行なっている最中ですが、単純に相関係数だけではなく、元システムの何らかの性質も合わせて考えないといけないようです。

あるいは、残差の相関係数を用いたことに、問題があるのかもしれません。

先日も述べましたように、合成システムの作成そのものは非常に簡単なのですが、何分、66個ものシステムを作成するとなると、さすがに手間暇掛かります。

一方、相関係数を求めるだけなら、元システムの数(12個)だけのデータ処理で済みます。

システム開発の効率化のためにも、何とか相関係数と合成システム性能との関連性を明確にしたいと考えています。

なお、今回作成したシステム間相関係数算出シートは、もう少し使いやすく改良した上で、研究所サイトに公開したいと思います。

最後に、合成システムの資産カーブは、組み合わせによっては非常に高いロバスト性を有します。それらをさらに合成することで、より高いロバスト性を実現できます。これは運用上は、うねり取りシステムとなります。

なお、システムの合成に際して、それが過剰最適化には当たらないことは、これまでのコラムで述べてきた通りです。

そういった意味においても、合成システムは非常に有効なシステムであると考えます。

P1は順張りシステム、P2は逆張りシステム、P3は累乗平均システム、P4はブレイクアウトシステム、P5はRSI順張りシステム、P6はRSI逆張りシステムで、末尾に"r"がつくものは、それらの逆システム(反転システム)を表します。

また、(順)はそのシステムが順張り的であること、(逆)は逆張り的であることを示します。

相関係数は、これまでのコラムで述べてきましたように、ドテン運用時の資産カーブの残差間で求めています。

また、相関係数を求める期間は、全ての組み合わせで共通にしています。具体的には、テスト売買開始日が最も遅いシステムの日付に合わせています。

その結果、テスト期間は1994年5月24日~2007年12月28日、運用(フォワードテスト)期間は2008年1月4日~2010年4月23日とし、それらの期間および全期間各々で相関係数を求めました。

もちろん、元システムは1993年11月1日~2007年12月27日のデータでパラメータを最適化し、それ以降はパラメータをいじっていません。

さて、わざわざ全システム間の相関係数を求めたのは、相関係数から合成システムに最適な組み合わせを見つけられないかと思ったからです。

先日の考察では、方法論としてそのようなやり方があるのではないかと述べましたが、実際にやってみると、事はそう単純ではないようです。

例えば、薄い水色で塗り潰してあるセルは、比較的相関係数が小さい組み合わせを示していますが、実際のいくつかの合成システムと比較してみたところ、現時点においては明確な関連性は見られませんでした。

結局、現在、全66個の合成システムを作成して、検討を行なっている最中ですが、単純に相関係数だけではなく、元システムの何らかの性質も合わせて考えないといけないようです。

あるいは、残差の相関係数を用いたことに、問題があるのかもしれません。

先日も述べましたように、合成システムの作成そのものは非常に簡単なのですが、何分、66個ものシステムを作成するとなると、さすがに手間暇掛かります。

一方、相関係数を求めるだけなら、元システムの数(12個)だけのデータ処理で済みます。

システム開発の効率化のためにも、何とか相関係数と合成システム性能との関連性を明確にしたいと考えています。

なお、今回作成したシステム間相関係数算出シートは、もう少し使いやすく改良した上で、研究所サイトに公開したいと思います。

最後に、合成システムの資産カーブは、組み合わせによっては非常に高いロバスト性を有します。それらをさらに合成することで、より高いロバスト性を実現できます。これは運用上は、うねり取りシステムとなります。

なお、システムの合成に際して、それが過剰最適化には当たらないことは、これまでのコラムで述べてきた通りです。

そういった意味においても、合成システムは非常に有効なシステムであると考えます。

2010-04-26 19:34

nice!(0)

コメント(0)

トラックバック(0)

コメント 0