ヤフー順張りドテンシステム [フォワードテスト]

今回は、ヤフーの順張りドテンシステムを、KFインデックスで最適化した場合の、フォワードテスト結果です。ご存知のように、ヤフーは過去において、株価高騰の度に大規模な株式分割を繰り返しており、その結果、分割修正後の株価推移は非常に値動きが激しいものとなっています。

普通であれば、そのような銘柄でシステムトレードを行うことなど考えられないのですが(私は先週まで売買していましたが、株価高騰が落着き始めた2000年1月27日以降でシステムを組んでいました)、ちょっと試しに、ヤフーファイナンスから株価データ取り込み可能な、1997年11月4日以降でシステムを組んでみたところ、驚くべき結果が得られました。

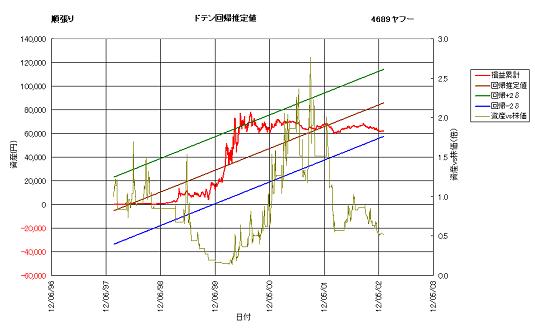

下図は、テスト期間を1997年11月4日~2003年1月6日の5年強とした場合の、ヤフー順張りドテンシステムの資産カーブです。

お世辞にも綺麗とは言えない資産カーブとなっており、一見、機能停止寸前の状態です。もちろん、これは完全に自動的に求めています。

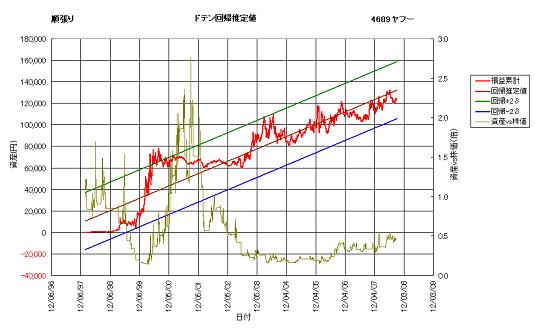

実は、これ以降の日付におけるこのシステムの最適パラメータは、全く変化しません。現在においても同一です。

その結果、資産カーブはどうなったでしょう。それを示したのが、下図になります。

驚くべきことに、2003年以降、資産カーブは右肩上がりとなっています。資産は5年ほどで2倍程度(複利運用で3倍程度)にしかなっていませんが、2003年以前の資産カーブからは想像もつかない推移となっています。

ここで、完全に自動的に最適パラメータを決定する、という意味合いを説明しますと、テスト期間内のデータのみを用いて、完全に客観的(機械的)な方法で、ただ一組のパラメータを決定する、ということです。

もちろん、システム上はテスト期間以降の全てのデータを削除した状態で、最適化演算を行なっても構わないのですが、システム的にはテスト期間以降のデータは無視する設計になっていますので、データを削除するまでのことは行なっておりません。

重要な事なので何度も繰り返しますが、データの先読みは行なっておりませんし、恣意的な操作も一切行なっておりません。

あくまで機械的に最適パラメータを決定し、その結果の資産カーブを示しただけです。

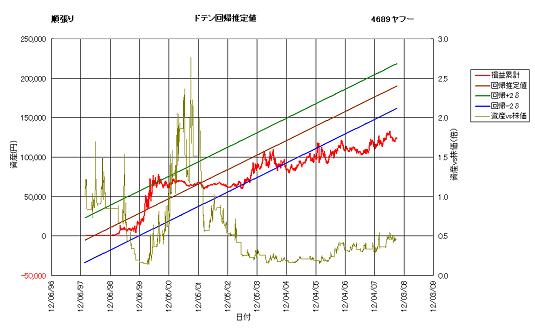

なお、最初のチャートにおいて終点日を直近日付に設定すると、下図のようになります。資産カーブそのものは2番目のチャートと変わらないのですが、回帰推定値のライン(回帰直線)が異なります。

これは、最初のチャートの回帰直線を、そのまま直近日付まで延長したものです。

資産カーブが青いラインをある程度割り込みますと、機能停止と判定されます。上例では、2004年末頃に機能停止となっていますが、そのタイミングで再最適化を行なうと、回帰直線が新たに引き直され、資産カーブは再び青いラインの上に収まります。

そのようなことを繰り返し(動的システムとして運用し)ていくと、最終的に2番目のチャートのようになります。

すなわち、このシステムは動的システムとしても、安定して運用できていることになります。

ヤフーのようなユニバースでない銘柄において、しかも、株価変動が著しく激しかった期間においてシステム設計(最適パラメータの決定)を行なったにも係わらず、その後の最適パラメータが変化しないというのは、システムトレーダーにとっても信じ難いことだと思います。

種明かしと言うわけではないのですが、資産カーブが2003年以降に上昇しているというのは、株価の上昇に乗っているためと考えることもできます。

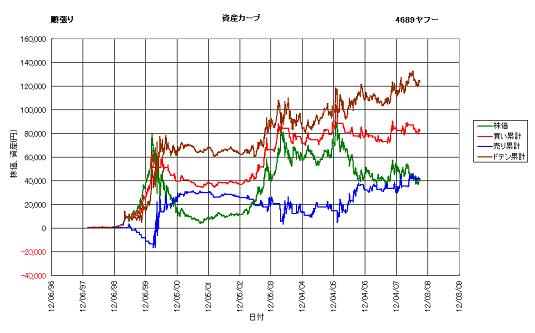

ヤフーの株価は、2003年から2004年にかけて急騰し、その後高値水準を維持した後、2006年に急落しています。その様子を次図に示します。

2003年から始まる株価急騰と急落の局面は、1999年から2000年に掛けての株価急騰とその後の急落に酷似しています。すなわち、このシステムは最初の株価急騰局面に対して最適化され、その後の2番目の急騰局面では、最初のパターンがそのまま当てはまったと考えることができます。

しかし、そうだとすると、このシステムは過去のパターンにフィッティング(マッチング)させて機能する、ということになるのでしょうか。

確かに、過去のある統計的な指標が最大となるように最適パラメータを決定しますが、上記のような意図はありませんでした。・・・謎です。

PS.先週の週刊東洋経済(2008/9/6号)は、「不確実性の経済学入門」と銘打ち、興味深い内容でした。ただし、41ページの正規分布とベキ分布の比較図はいただけません。チャートのセンターが、両者で異なっています。これでは正しい比較になりません。

おそらく、両者の違いを明確にしたかったのでしょうか。それとも、単なるミスでしょうか?

普通であれば、そのような銘柄でシステムトレードを行うことなど考えられないのですが(私は先週まで売買していましたが、株価高騰が落着き始めた2000年1月27日以降でシステムを組んでいました)、ちょっと試しに、ヤフーファイナンスから株価データ取り込み可能な、1997年11月4日以降でシステムを組んでみたところ、驚くべき結果が得られました。

下図は、テスト期間を1997年11月4日~2003年1月6日の5年強とした場合の、ヤフー順張りドテンシステムの資産カーブです。

お世辞にも綺麗とは言えない資産カーブとなっており、一見、機能停止寸前の状態です。もちろん、これは完全に自動的に求めています。

実は、これ以降の日付におけるこのシステムの最適パラメータは、全く変化しません。現在においても同一です。

その結果、資産カーブはどうなったでしょう。それを示したのが、下図になります。

驚くべきことに、2003年以降、資産カーブは右肩上がりとなっています。資産は5年ほどで2倍程度(複利運用で3倍程度)にしかなっていませんが、2003年以前の資産カーブからは想像もつかない推移となっています。

ここで、完全に自動的に最適パラメータを決定する、という意味合いを説明しますと、テスト期間内のデータのみを用いて、完全に客観的(機械的)な方法で、ただ一組のパラメータを決定する、ということです。

もちろん、システム上はテスト期間以降の全てのデータを削除した状態で、最適化演算を行なっても構わないのですが、システム的にはテスト期間以降のデータは無視する設計になっていますので、データを削除するまでのことは行なっておりません。

重要な事なので何度も繰り返しますが、データの先読みは行なっておりませんし、恣意的な操作も一切行なっておりません。

あくまで機械的に最適パラメータを決定し、その結果の資産カーブを示しただけです。

なお、最初のチャートにおいて終点日を直近日付に設定すると、下図のようになります。資産カーブそのものは2番目のチャートと変わらないのですが、回帰推定値のライン(回帰直線)が異なります。

これは、最初のチャートの回帰直線を、そのまま直近日付まで延長したものです。

資産カーブが青いラインをある程度割り込みますと、機能停止と判定されます。上例では、2004年末頃に機能停止となっていますが、そのタイミングで再最適化を行なうと、回帰直線が新たに引き直され、資産カーブは再び青いラインの上に収まります。

そのようなことを繰り返し(動的システムとして運用し)ていくと、最終的に2番目のチャートのようになります。

すなわち、このシステムは動的システムとしても、安定して運用できていることになります。

ヤフーのようなユニバースでない銘柄において、しかも、株価変動が著しく激しかった期間においてシステム設計(最適パラメータの決定)を行なったにも係わらず、その後の最適パラメータが変化しないというのは、システムトレーダーにとっても信じ難いことだと思います。

種明かしと言うわけではないのですが、資産カーブが2003年以降に上昇しているというのは、株価の上昇に乗っているためと考えることもできます。

ヤフーの株価は、2003年から2004年にかけて急騰し、その後高値水準を維持した後、2006年に急落しています。その様子を次図に示します。

2003年から始まる株価急騰と急落の局面は、1999年から2000年に掛けての株価急騰とその後の急落に酷似しています。すなわち、このシステムは最初の株価急騰局面に対して最適化され、その後の2番目の急騰局面では、最初のパターンがそのまま当てはまったと考えることができます。

しかし、そうだとすると、このシステムは過去のパターンにフィッティング(マッチング)させて機能する、ということになるのでしょうか。

確かに、過去のある統計的な指標が最大となるように最適パラメータを決定しますが、上記のような意図はありませんでした。・・・謎です。

PS.先週の週刊東洋経済(2008/9/6号)は、「不確実性の経済学入門」と銘打ち、興味深い内容でした。ただし、41ページの正規分布とベキ分布の比較図はいただけません。チャートのセンターが、両者で異なっています。これでは正しい比較になりません。

おそらく、両者の違いを明確にしたかったのでしょうか。それとも、単なるミスでしょうか?

コメント 0