今週の投資成績(08/12~08/16) [投資日記]

今週の投資成績を以下に示します。成績には金利・手数料は含まず、保有中の場合は直近終値基準の評価損益率を表します。

また、これはシステム運用の場合のみであり、裁量トレードは含みません。

銘柄 システム 売買 トレード期間 損益率

7201日産自動車 順張正逆合成 CP 13/08/02~13/08/14 ±0.00%

7201日産自動車 順張正逆合成 売建 13/08/14~保有中 +1.52%

日産正逆合成システムは、火曜日の大引け後に売りシグナルが点灯、翌水曜日の寄付きで新規売りとなりました。

株価反発の兆しが見え始めた中での売り建てで、大幅損失も覚悟しましたが、意外にも小幅ながら評価益となっています。

週前半の株価反発で、今月収支は一時プラスに転じましたが、後半の下落で再びマイナスに転落しました。

週次では若干のプラスとなっていますが、保有株価の下落が著しく、デイトレなどによる現金収益で辛うじてプラスに留まりました。

今週の日経平均株価は、先週末比0.26%の小幅反発となり、昨年末比では31.31%のプラスとなりました。

お盆休みで市場参加者が減少する中、先物主導による荒い値動きが目立ちました。

日次では上昇トレンドが崩れつつあるものの、週次や月次では辛うじて踏み止まっています。26週、あるいは6か月移動平均を割り込まずに反発するかが、重要なポイントです。

ただ月次で見ると、4月までの陽線に対して、5月以降は十字線が目立つのが気になります。

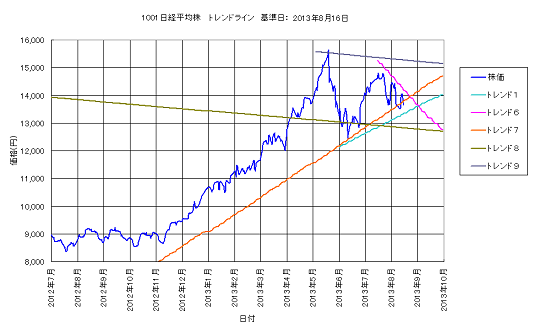

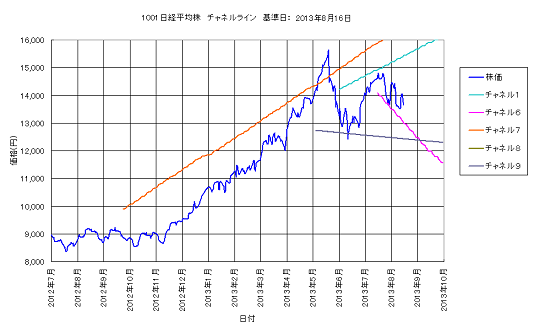

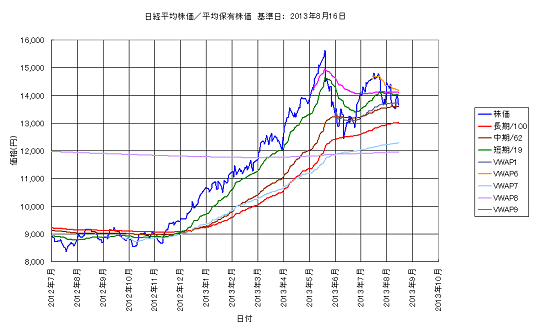

続いて、以下に8月16日基準日のトレンドラインとチャネルライン、そして日経平均の平均保有株価を示します。

今週は、新たなトレンドの発生や消滅はありませんでした。直近上昇トレンド1が勢力を落とし、直近下降トレンド6がやや勢力を拡大しています。

各トレンドの安定指数は、トレンド1が1.21、トレンド6が1.92、トレンド7が4.86、トレンド8が1.65、そしてトレンド9が0.22となっています。

株価は上昇トレンド7に絡む水準で推移しています。一時は、8月末時点で年初来高値を更新する可能性もありましたが、現時点でその可能性はほぼなくなりました。

今後、株価が反発に転じて最高値に近付いたとしても、その時期は早くても9月中旬以降になるものと思われます。

平均保有株価で見ると、株価は辛うじて中期平均保有株価の水準で踏み止まっています。ただ、各平均保有株価は上昇力に乏しく、7年前の大相場時の力強さは見られません。

ここで反発し、再び力強さを取り戻すか、あるいはこのまま失速してしまうのか、今が正念場です。

最後に、とりあえずの判断の目安として、主なトレンドラインおよびチャネルラインの、来週月曜日と金曜日における値を以下に記します。

併せて、各平均保有株価の現時点における値を記します。

上昇チャネル1:15,459円⇒15,552円

上昇チャネル7:16,599円⇒16,723円

下降トレンド6:14,134円⇒13,936円

下降トレンド8:12,814円⇒12,798円

下降トレンド9:15,262円⇒15,245円

上昇トレンド1:13,379円⇒13,472円

上昇トレンド7:13,838円⇒13,961円

下降チャネル6:12,947円⇒12,749円

下降チャネル9:12,418円⇒12,401円

長期平均保有株価:13,017円

中期平均保有株価:13,595円

短期平均保有株価:13,990円

VWAP1:13,720円

VWAP6:14,168円

VWAP7:12,277円

VWAP8:11,941円

VWAP9:14,097円

法人税減税の先行きが注目されています。一部閣僚からは、その効果を疑問視する否定的な見解が出ているようですが、それが効果を上げるかどうかは、やり方次第だと思います。

ただ単に実効税率を下げるだけでは、一部の小賢しい企業の思う壺になるだけでしょう。投資や賃金への還元もなく、下手をすると役員待遇アップに使われるだけかも知れません。

そこで私が提案したいのは、ホワイト減税とでもいうべき手段です。

これは、まず第一段階の減税を受ける条件として、企業に減税申請書を提出させます。基本的には、この申請書を提出することで、最低限の減税処置が受けられるようにします。

ただし、そのためには最低限の条件を課す必要があります。それは、労働基準法等の法令順守、外部監査の受け入れ、企業会計の公表などと言ったことに同意する誓約です。

併せて、国は内部・外部告発を受理・審理する機関を設け、指定弁護士を定めてその弁護士を通じて告発を受理します。

そのための弁護士費用は国が負担し、告発者の秘密を守ると共に、経済的な負担を軽減します。

告発などにより、例えば企業内で「追い出し部屋」の存在や「ロックアウト」などの実施が明らかになった場合等は、直ちに減税処置を取り消すと共に、少なくとも3年間は再申請できない、等といった処分を科すことができるようにします。

これは刑事処分とは異なりますので、悪質な場合は更に刑事告発等を行なうことになります。

また、役職への女性登用率、従業員の離職率、賃金増加率、平均残業時間、実効役員報酬(経費充当分含む)の開示、平均休暇日数、環境改善への取り組み、地域社会への貢献、等を数値化して得点を出し、それに応じて更に減税率が大きくなるようにします。

そのような企業はホワイト企業を名乗ることができ、求人や広告などで明示することができるようにします。これによって、その企業は減税の恩恵を受けられると共に、より求人しやすく、商品やサービスがより受け入れられやすくなるでしょう。

また、ホワイト企業でなくても、第一段階の企業減税を受けている企業はそれを明示することができ、少なくとも法令順守企業であることをアピールできます。

逆に、後ろめたいことがあって減税申請できない企業や、減税を取り消された企業は、少なくともグレーな企業であると世間からは見なされるでしょう。

なお、中小企業、特に家内企業に関しては、必ずしも労働基準法順守というわけにはいかないかもしれません。また、ホワイト企業化も難しいでしょう。

その辺は柔軟に対応し、特例基準を設ける等で配慮できたらいいのではないかと思います。

ホワイト減税を申請するかどうかは、企業の自由です。ただし、申請しなければ、減税処置が受けられないだけでなく、申請しない理由を勘ぐられることになるかもしれません。

仮に公然と組織による「いじめ」が行われている場合、それを直ちに止めてホワイト化への道を歩むか、そのまま人件費減らしに邁進するか、経営者の資質が問われることでしょう。

ホワイト企業が増えれば、日本経済は確実に良くなっていくと信じます。それによって経済が好転し、やがては減税分を補って余りある税収をもたらすことを固く信じます。

問題は、この提案に賛同する人がどれくらいいるかでしょうが、ひょっとすると法人税減税を強く訴えている企業ほど、後ろ向きになるかもしれません。

また、これはシステム運用の場合のみであり、裁量トレードは含みません。

銘柄 システム 売買 トレード期間 損益率

7201日産自動車 順張正逆合成 CP 13/08/02~13/08/14 ±0.00%

7201日産自動車 順張正逆合成 売建 13/08/14~保有中 +1.52%

日産正逆合成システムは、火曜日の大引け後に売りシグナルが点灯、翌水曜日の寄付きで新規売りとなりました。

株価反発の兆しが見え始めた中での売り建てで、大幅損失も覚悟しましたが、意外にも小幅ながら評価益となっています。

週前半の株価反発で、今月収支は一時プラスに転じましたが、後半の下落で再びマイナスに転落しました。

週次では若干のプラスとなっていますが、保有株価の下落が著しく、デイトレなどによる現金収益で辛うじてプラスに留まりました。

今週の日経平均株価は、先週末比0.26%の小幅反発となり、昨年末比では31.31%のプラスとなりました。

お盆休みで市場参加者が減少する中、先物主導による荒い値動きが目立ちました。

日次では上昇トレンドが崩れつつあるものの、週次や月次では辛うじて踏み止まっています。26週、あるいは6か月移動平均を割り込まずに反発するかが、重要なポイントです。

ただ月次で見ると、4月までの陽線に対して、5月以降は十字線が目立つのが気になります。

続いて、以下に8月16日基準日のトレンドラインとチャネルライン、そして日経平均の平均保有株価を示します。

今週は、新たなトレンドの発生や消滅はありませんでした。直近上昇トレンド1が勢力を落とし、直近下降トレンド6がやや勢力を拡大しています。

各トレンドの安定指数は、トレンド1が1.21、トレンド6が1.92、トレンド7が4.86、トレンド8が1.65、そしてトレンド9が0.22となっています。

株価は上昇トレンド7に絡む水準で推移しています。一時は、8月末時点で年初来高値を更新する可能性もありましたが、現時点でその可能性はほぼなくなりました。

今後、株価が反発に転じて最高値に近付いたとしても、その時期は早くても9月中旬以降になるものと思われます。

平均保有株価で見ると、株価は辛うじて中期平均保有株価の水準で踏み止まっています。ただ、各平均保有株価は上昇力に乏しく、7年前の大相場時の力強さは見られません。

ここで反発し、再び力強さを取り戻すか、あるいはこのまま失速してしまうのか、今が正念場です。

最後に、とりあえずの判断の目安として、主なトレンドラインおよびチャネルラインの、来週月曜日と金曜日における値を以下に記します。

併せて、各平均保有株価の現時点における値を記します。

上昇チャネル1:15,459円⇒15,552円

上昇チャネル7:16,599円⇒16,723円

下降トレンド6:14,134円⇒13,936円

下降トレンド8:12,814円⇒12,798円

下降トレンド9:15,262円⇒15,245円

上昇トレンド1:13,379円⇒13,472円

上昇トレンド7:13,838円⇒13,961円

下降チャネル6:12,947円⇒12,749円

下降チャネル9:12,418円⇒12,401円

長期平均保有株価:13,017円

中期平均保有株価:13,595円

短期平均保有株価:13,990円

VWAP1:13,720円

VWAP6:14,168円

VWAP7:12,277円

VWAP8:11,941円

VWAP9:14,097円

法人税減税の先行きが注目されています。一部閣僚からは、その効果を疑問視する否定的な見解が出ているようですが、それが効果を上げるかどうかは、やり方次第だと思います。

ただ単に実効税率を下げるだけでは、一部の小賢しい企業の思う壺になるだけでしょう。投資や賃金への還元もなく、下手をすると役員待遇アップに使われるだけかも知れません。

そこで私が提案したいのは、ホワイト減税とでもいうべき手段です。

これは、まず第一段階の減税を受ける条件として、企業に減税申請書を提出させます。基本的には、この申請書を提出することで、最低限の減税処置が受けられるようにします。

ただし、そのためには最低限の条件を課す必要があります。それは、労働基準法等の法令順守、外部監査の受け入れ、企業会計の公表などと言ったことに同意する誓約です。

併せて、国は内部・外部告発を受理・審理する機関を設け、指定弁護士を定めてその弁護士を通じて告発を受理します。

そのための弁護士費用は国が負担し、告発者の秘密を守ると共に、経済的な負担を軽減します。

告発などにより、例えば企業内で「追い出し部屋」の存在や「ロックアウト」などの実施が明らかになった場合等は、直ちに減税処置を取り消すと共に、少なくとも3年間は再申請できない、等といった処分を科すことができるようにします。

これは刑事処分とは異なりますので、悪質な場合は更に刑事告発等を行なうことになります。

また、役職への女性登用率、従業員の離職率、賃金増加率、平均残業時間、実効役員報酬(経費充当分含む)の開示、平均休暇日数、環境改善への取り組み、地域社会への貢献、等を数値化して得点を出し、それに応じて更に減税率が大きくなるようにします。

そのような企業はホワイト企業を名乗ることができ、求人や広告などで明示することができるようにします。これによって、その企業は減税の恩恵を受けられると共に、より求人しやすく、商品やサービスがより受け入れられやすくなるでしょう。

また、ホワイト企業でなくても、第一段階の企業減税を受けている企業はそれを明示することができ、少なくとも法令順守企業であることをアピールできます。

逆に、後ろめたいことがあって減税申請できない企業や、減税を取り消された企業は、少なくともグレーな企業であると世間からは見なされるでしょう。

なお、中小企業、特に家内企業に関しては、必ずしも労働基準法順守というわけにはいかないかもしれません。また、ホワイト企業化も難しいでしょう。

その辺は柔軟に対応し、特例基準を設ける等で配慮できたらいいのではないかと思います。

ホワイト減税を申請するかどうかは、企業の自由です。ただし、申請しなければ、減税処置が受けられないだけでなく、申請しない理由を勘ぐられることになるかもしれません。

仮に公然と組織による「いじめ」が行われている場合、それを直ちに止めてホワイト化への道を歩むか、そのまま人件費減らしに邁進するか、経営者の資質が問われることでしょう。

ホワイト企業が増えれば、日本経済は確実に良くなっていくと信じます。それによって経済が好転し、やがては減税分を補って余りある税収をもたらすことを固く信じます。

問題は、この提案に賛同する人がどれくらいいるかでしょうが、ひょっとすると法人税減税を強く訴えている企業ほど、後ろ向きになるかもしれません。

コメント 0