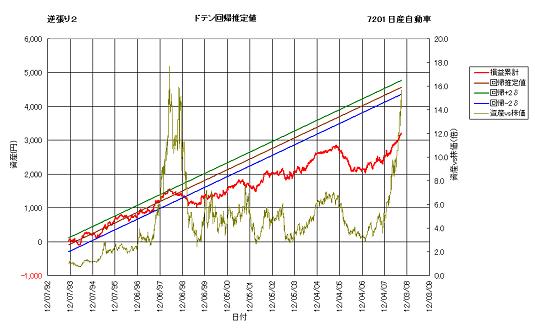

日産自動車逆張り2ドテンシステム [フォワードテスト]

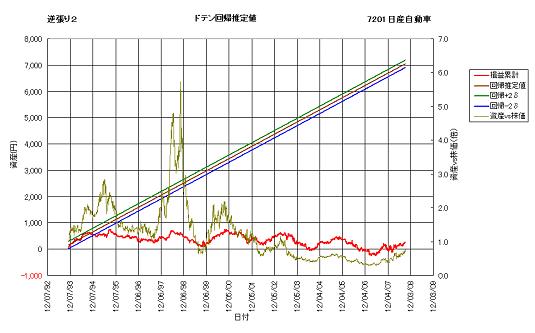

今回は、日産自動車の逆張り2ドテンシステムを、KFインデックスで最適化した場合の、フォワードテスト結果を示します。

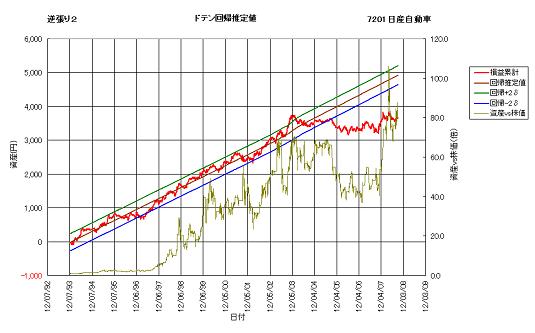

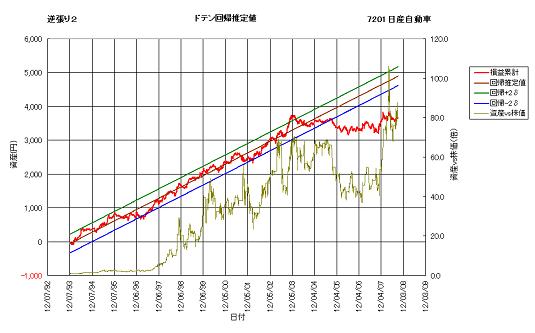

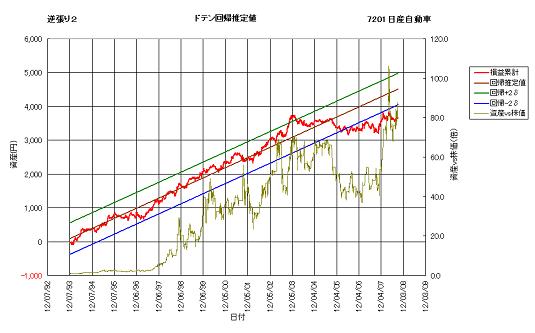

結果は1993年11月1日~2008年9月5日の資産カーブチャートで示し、合わせて、その時の最適パラメータと、テスト終了日翌営業日~2008年9月5日まで複利運用した際の、資産増減倍率を示します。

さらに、各最適パラメータにおける、1993年11月1日~2008年9月5日の期間のPF、勝率、損益レシオ、年率リターンを示します。

テスト開始日は1993年11月1日で、テスト終了日は1995年1月4日から1年置きの大発会当日としました。また、最終日は2008年9月5日としています。

すなわち、テスト期間は凡そ、1年2ヶ月、2年2ヶ月、3年2ヶ月、・・・・・・、14年2ヶ月、14年8ヶ月、となります。

A.テスト期間:1993年11月1日~1995年1月4日

最適パラメータ:4-1.3/資産増減倍率:0.433

PF:1.02/勝率:54.28%/損益レシオ:0.86/年率リターン:-1.57%

B.テスト期間:1993年11月1日~1996年1月4日

最適パラメータ:10-2.6/資産増減倍率:4.625

PF:1.29/勝率:60.27/損益レシオ:0.85/年率リターン:17.32%

C.テスト期間:1993年11月1日~1997年1月6日

最適パラメータ:10-2.6/資産増減倍率:4.345

PF:1.29/勝率:60.27/損益レシオ:0.85/年率リターン:17.32%

D.テスト期間:1993年11月1日~1998年1月5日

最適パラメータ:10-4.6/資産増減倍率:2.744

PF:1.34/勝率:59.14%/損益レシオ:0.93/年率リターン:20.44%

E.テスト期間:1993年11月1日~1999年1月4日

最適パラメータ:10-4.6/資産増減倍率:3.334

PF:1.34/勝率:59.14%/損益レシオ:0.93/年率リターン:20.44%

F.テスト期間:1993年11月1日~2000年1月4日

最適パラメータ:29-0.2/資産増減倍率:4.123

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

G.テスト期間:1993年11月1日~2001年1月4日

最適パラメータ:32-0.4/資産増減倍率:2.061

PF:1.64/勝率:67.40%/損益レシオ:0.79/年率リターン:37.09%

H.テスト期間:1993年11月1日~2002年1月4日

最適パラメータ:32-0.4/資産増減倍率:1.932

PF:1.64/勝率:67.40%/損益レシオ:0.79/年率リターン:37.09%

I.テスト期間:1993年11月1日~2003年1月6日

最適パラメータ:29-0.2/資産増減倍率:1.380

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

J.テスト期間:1993年11月1日~2004年1月5日

最適パラメータ:29-0.2/資産増減倍率:0.834

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

K.テスト期間:1993年11月1日~2005年1月4日

最適パラメータ:29-0.2/資産増減倍率:0.933

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

L.テスト期間:1993年11月1日~2006年1月4日

最適パラメータ:29-0.2/資産増減倍率:1.102

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

M.テスト期間:1993年11月1日~2007年1月4日

最適パラメータ:29-0.2/資産増減倍率:1.185

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

N.テスト期間:1993年11月1日~2008年1月4日

最適パラメータ:29-0.2/資産増減倍率:0.841

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

O.テスト期間:1993年11月1日~2008年9月5日

最適パラメータ:19-0.6/資産増減倍率:---

PF:1.68/勝率:67.05%/損益レシオ:0.83/年率リターン:34.14%

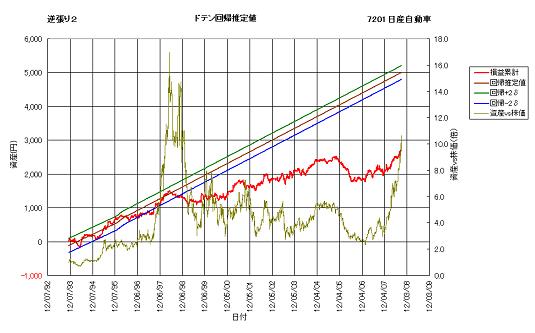

実はこのシステムは、L(2006年)の段階で機能停止しています。したがって、それ以降は本来ならば運用することはありません。

通常はそのままお蔵入りするのでしょうが、O(2008年9月)の段階で再び機能を回復しています。

最適パラメータが29-0.2から19-0.6にシフトした日付を調べると、2008年6月23日となります。すなわち、その日付以降は、このシステムは再び運用可能になったと考えられます。

直近の最適パラメータは、2003年1月~2008年1月の少なくとも5年間で変わっていません。したがって、その後の新しいパラメータは、数年間は機能することが期待できます。

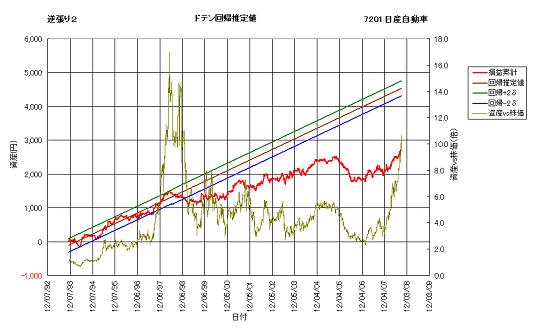

また、テスト期間が極端に短い場合は、大方の予想通り、システムは全く機能しません。そのテスト期間中はきれいな右肩上がりに見える資産カーブも、その後運用を継続していくと、全く機能しなくなることが分かります。

ただし、このシステムの場合は、その後2年強のテスト期間以降は、比較的安定していることが分かります。

2000年までの初期段階においても、最適パラメータは少なくとも1年以上は変化しません。

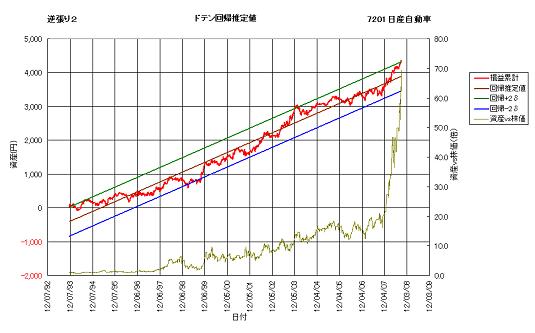

そして、2000年以降はシステム性能が向上し、2005年まで安定的な運用が行なわれました。Fのチャートを見ますと、最適化後4年間は右肩上がりで上昇し、その後2年程度の停滞期があって、システムが機能停止しています。

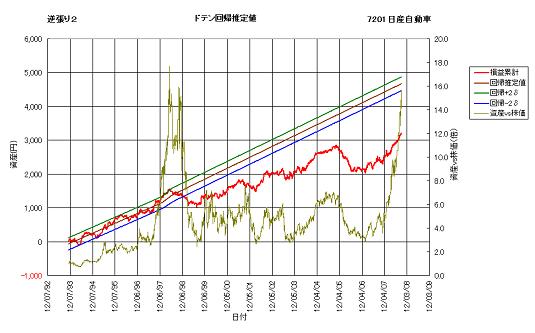

このシステムは、2000年1月5日に運用を開始して、2005年9月26日に機能停止しますが、その間5年9ヶ月で、資産は4.36倍に増加します。

残念ながら、その段階で再最適化を行なっても、システム寿命を伸ばすことはできませんが、単独システムの運用期間としては十分すぎると思います。

今回は、追加システムについては言及しませんでしたが、追加システムでも基本的には同じです。ただ、その前提として、基準システムが安定して機能することが必要なのは、言うまでもありません。

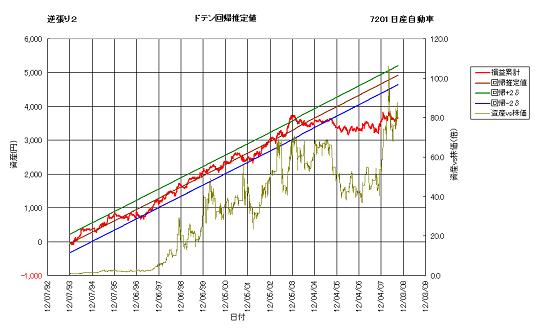

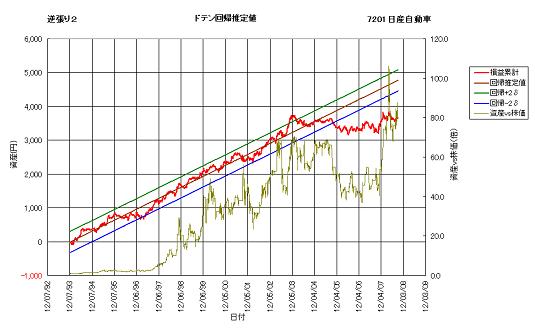

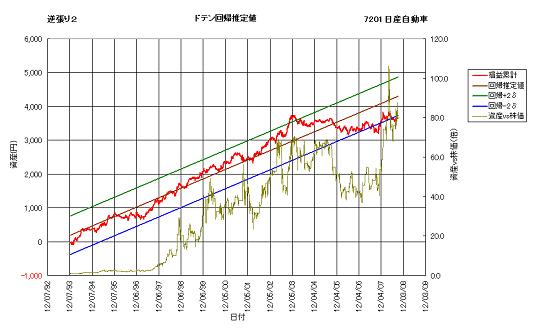

結果は1993年11月1日~2008年9月5日の資産カーブチャートで示し、合わせて、その時の最適パラメータと、テスト終了日翌営業日~2008年9月5日まで複利運用した際の、資産増減倍率を示します。

さらに、各最適パラメータにおける、1993年11月1日~2008年9月5日の期間のPF、勝率、損益レシオ、年率リターンを示します。

テスト開始日は1993年11月1日で、テスト終了日は1995年1月4日から1年置きの大発会当日としました。また、最終日は2008年9月5日としています。

すなわち、テスト期間は凡そ、1年2ヶ月、2年2ヶ月、3年2ヶ月、・・・・・・、14年2ヶ月、14年8ヶ月、となります。

A.テスト期間:1993年11月1日~1995年1月4日

最適パラメータ:4-1.3/資産増減倍率:0.433

PF:1.02/勝率:54.28%/損益レシオ:0.86/年率リターン:-1.57%

B.テスト期間:1993年11月1日~1996年1月4日

最適パラメータ:10-2.6/資産増減倍率:4.625

PF:1.29/勝率:60.27/損益レシオ:0.85/年率リターン:17.32%

C.テスト期間:1993年11月1日~1997年1月6日

最適パラメータ:10-2.6/資産増減倍率:4.345

PF:1.29/勝率:60.27/損益レシオ:0.85/年率リターン:17.32%

D.テスト期間:1993年11月1日~1998年1月5日

最適パラメータ:10-4.6/資産増減倍率:2.744

PF:1.34/勝率:59.14%/損益レシオ:0.93/年率リターン:20.44%

E.テスト期間:1993年11月1日~1999年1月4日

最適パラメータ:10-4.6/資産増減倍率:3.334

PF:1.34/勝率:59.14%/損益レシオ:0.93/年率リターン:20.44%

F.テスト期間:1993年11月1日~2000年1月4日

最適パラメータ:29-0.2/資産増減倍率:4.123

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

G.テスト期間:1993年11月1日~2001年1月4日

最適パラメータ:32-0.4/資産増減倍率:2.061

PF:1.64/勝率:67.40%/損益レシオ:0.79/年率リターン:37.09%

H.テスト期間:1993年11月1日~2002年1月4日

最適パラメータ:32-0.4/資産増減倍率:1.932

PF:1.64/勝率:67.40%/損益レシオ:0.79/年率リターン:37.09%

I.テスト期間:1993年11月1日~2003年1月6日

最適パラメータ:29-0.2/資産増減倍率:1.380

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

J.テスト期間:1993年11月1日~2004年1月5日

最適パラメータ:29-0.2/資産増減倍率:0.834

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

K.テスト期間:1993年11月1日~2005年1月4日

最適パラメータ:29-0.2/資産増減倍率:0.933

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

L.テスト期間:1993年11月1日~2006年1月4日

最適パラメータ:29-0.2/資産増減倍率:1.102

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

M.テスト期間:1993年11月1日~2007年1月4日

最適パラメータ:29-0.2/資産増減倍率:1.185

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

N.テスト期間:1993年11月1日~2008年1月4日

最適パラメータ:29-0.2/資産増減倍率:0.841

PF:1.65/勝率:66.33%/損益レシオ:0.84/年率リターン:36.47%

O.テスト期間:1993年11月1日~2008年9月5日

最適パラメータ:19-0.6/資産増減倍率:---

PF:1.68/勝率:67.05%/損益レシオ:0.83/年率リターン:34.14%

実はこのシステムは、L(2006年)の段階で機能停止しています。したがって、それ以降は本来ならば運用することはありません。

通常はそのままお蔵入りするのでしょうが、O(2008年9月)の段階で再び機能を回復しています。

最適パラメータが29-0.2から19-0.6にシフトした日付を調べると、2008年6月23日となります。すなわち、その日付以降は、このシステムは再び運用可能になったと考えられます。

直近の最適パラメータは、2003年1月~2008年1月の少なくとも5年間で変わっていません。したがって、その後の新しいパラメータは、数年間は機能することが期待できます。

また、テスト期間が極端に短い場合は、大方の予想通り、システムは全く機能しません。そのテスト期間中はきれいな右肩上がりに見える資産カーブも、その後運用を継続していくと、全く機能しなくなることが分かります。

ただし、このシステムの場合は、その後2年強のテスト期間以降は、比較的安定していることが分かります。

2000年までの初期段階においても、最適パラメータは少なくとも1年以上は変化しません。

そして、2000年以降はシステム性能が向上し、2005年まで安定的な運用が行なわれました。Fのチャートを見ますと、最適化後4年間は右肩上がりで上昇し、その後2年程度の停滞期があって、システムが機能停止しています。

このシステムは、2000年1月5日に運用を開始して、2005年9月26日に機能停止しますが、その間5年9ヶ月で、資産は4.36倍に増加します。

残念ながら、その段階で再最適化を行なっても、システム寿命を伸ばすことはできませんが、単独システムの運用期間としては十分すぎると思います。

今回は、追加システムについては言及しませんでしたが、追加システムでも基本的には同じです。ただ、その前提として、基準システムが安定して機能することが必要なのは、言うまでもありません。

コメント 0