今更ですが、プロフィットファクターとは結局何なのでしょうか? [システムトレード]

先日もお話ししたように、トレーディングシステムを設計する上で、プロフィットファクターは重要な要素ではないことが分かっています。

その理由は明白で、プロフィットファクターを最適化対象指標に設定して最適パラメータを決定し、システムを作成すると、多くの場合そのシステムは最良とはなりません。

ちなみに、プロフィットファクター(PF)とは次式で定義される性能指標であり、多くのトレーディングシステムにおいて最重要指標の一つとして提唱されています。

プロフィットファクター=総利益/総損失 ・・・(A)

なお、この式は金額ベースにおけるPFを示しており、それとは別に、損益率ベースでのプロフィットファクター(単利プロフィットファクター:PFu)を定義することが出来ます。

単利プロフィットファクター=総利益率/総損失率 ・・・(B)

PFuに関しては、2020年4月16日の記事「プロフィットファクターの再定義」で説明していますので、そちらをご参照ください。

また、PFについてはかなり以前となりますが、2007年5月17日の記事「プロフィットファクターは大きいほど良いのか?」で考察していますので、そちらも合わせてご覧ください。

ちなみに、同記事名でグーグル検索を掛けますと、非常に残念なことに私の記事を丸写しし、引用説明もリンクもないコピペ記事が上位にヒットしてしまいます。

くれぐれもそちらの記事をクリックすることの無いよう、お願いいたします。

さて、冒頭において、「プロフィットファクターはシステム設計において重要な要素ではない」、と述べました。

これはどういうことかと言いますと、他の指標、例えばKFインデックスを最適化対象とした場合と比較して、資産カーブの直線性も、期待効率も、劣る場合がほとんどだからです。

以下に具体的な事例を挙げて説明いたします。例によって、伊藤忠商事の累乗平均逆システムの場合を示します。

同システムについては、2020年12月1日の記事「最適化対象指標の違いによる最適パラメータの変化とシステム性能への影響」などにて分析しており、最適システムの性能指標と資産カーブ、及びプロフィットファクターを最適化対象指標とした場合の資産カーブについては、既に示しています。

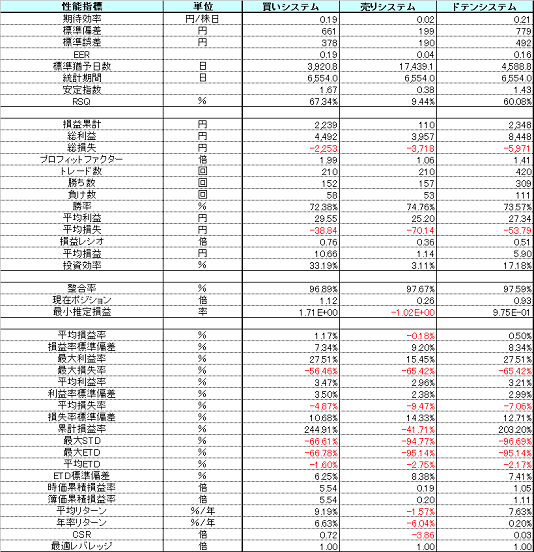

そこで、最適化対象指標をプロフィットファクターとしたシステム(PFシステム)の性能指標のみを以下に示します。なお、分析期間は比較のため1993年11月1日~2020年11月27日としました。

12月1日の記事にある最適システムの性能指標と比較しますと、PFシステムが勝っているのは当然ながらPF、そして勝率、平均損益率くらいであり、他は大幅に劣っていることが分かります。

代表的な性能指標で比較すると、次のようになります。ここで、左が最適システム、右がPFシステムです。

期待効率(円/株日) :0.41 ⇒0.21

EER :0.45 ⇒0.16

損益累計(円) :3,727 ⇒2,348

トレード数(回) :1,216 ⇒420

PF(倍) :1.31 ⇒1.41

勝率(%) :61.35 ⇒73.57

損益レシオ(倍) :0.83 ⇒0.51

平均損益率(%) :0.37 ⇒0.50

累計損益率(%) :449.92⇒203.20

累積損益率(倍) :17.96 ⇒1.05

平均リターン(%/年):16.80 ⇒7.63

累積リターン(%/年):11.39 ⇒0.20

CSR(倍) :0.68 ⇒0.03

ここで、PFシステムの方が平均損益率が高いのは、トレード数の違いが原因です。

また、2007年5月17日の記事で示した数式をちょっと変形すると、次式が得られます。

プロフィットファクター=損益レシオ×勝率/(1-勝率) ・・・(C)

この式から直ちに分かることは、勝率が高いほどプロフィットファクターが大きくなる傾向がある、ということです。ただし、損益レシオの寄与も当然あるわけですが、式を見ると勝率の寄与度の方が大きいのではないかと推察できます。

勝率の項をWとすると、勝率が50%でW=1、60%でW=1.5、70%でW=2.3、80%でW=4、そして90%でW=9にもなります。一方、損益レシオの挙動に関しては、現状において解析的に求めることは困難です。

そのため、勝率とプロフィットファクターとの直接的な関係性を求めるためには、何らかの工夫が必要となります。

そこで、勝率と損益レシオ、そしてプロフィットファクターを最適化対象指標として、それぞれ最適化のテーブル演算を行い、共通のパラメータ毎にそれらの指標の値を抜き出して集計してみました。

もしも、勝率とプロフィットファクターとの間に明確な関係性が見られれば、勝率がプロフィットファクターに与える寄与度が分かります。

当初は、(勝率,損益レシオ,プロフィットファクター)の3Dチャートを表示させれば、それらの間の関係性が明確になるだろうと考えたのですが、残念ながらエクセルのチャート機能では、3次元座標に点を打ってそれらを含む曲面を生成することは出来ないことが分かりました。

やむなく、面倒ですが2つの指標間の関係性を調べ、それを元に勝率とプロフィットファクターの関係を求めることにしました。

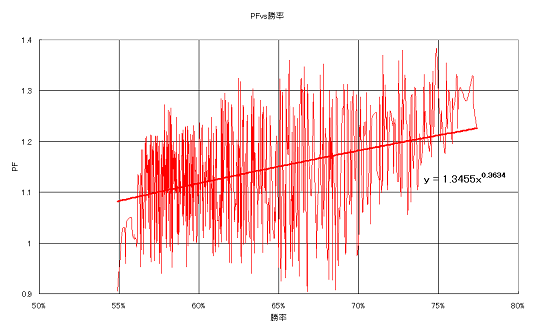

まずは、直接的に勝率に対するプロフィットファクターの値をプロットしたところ、次図のようになりました。

残念ながらお世辞にもきれいとは言えないチャートです。近似曲線を引いてみたものの、右肩上がりの傾向にあるとしか言えません。

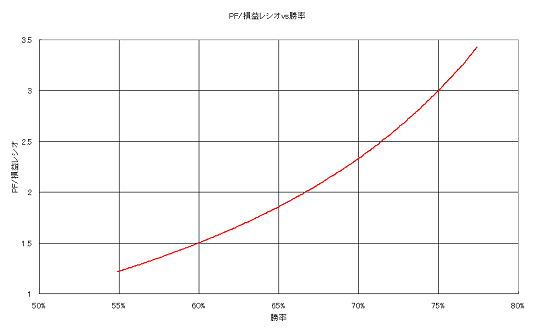

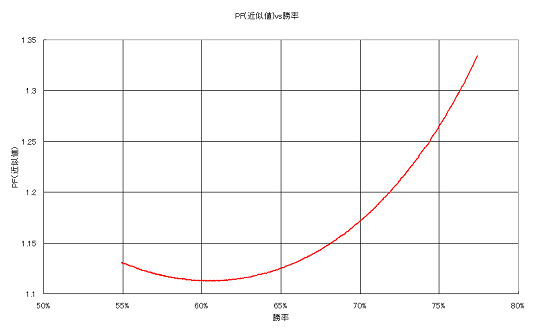

ここで、前述のC式を見ると、プロフィットファクターを損益レシオで割った値は、勝率のみの関数になっていることが分かります。

実際にプロットしてみた結果が、次図になります。

当たり前ですが、非常にきれいな曲線となっています。

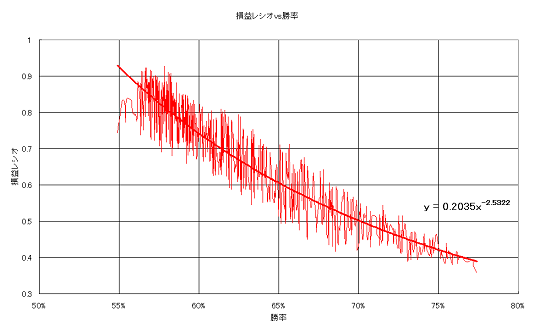

続いて、損益レシオと勝率との関係を見てみます。その結果は次図になります。

プロフィットファクターと勝率のチャートと比べると、はっきりとした傾向が見られます。近似曲線をプロットしてみても、非常に収まりの良い結果となりました。

この近似曲線上の値を、勝率に対する損益レシオの近似値とし、プロフィットファクター/損益レシオの値に乗じて勝率に対してプロットしたチャートが次図になります。

損益レシオの影響が軽減され、勝率が高くなるほどプロフィットファクターが大きくなる様子が明確になりました。

すなわち、プロフィットファクターが高いことと勝率が高いこととは非常に強い関連性があり、逆に言うと、勝率というファクターもまた、トレーディングシステムの最適化対象指標としては適さない、ということです。

システムトレードは、トレードを客観的・継続的に実行する手法です。これは、全てのトレードにおいて根源的に求められる性質でもあります。

そう考えると、プロフィットファクターや勝率を追求するトレード手法そのものが、如何に根拠のないものであるかが分かります。

プロフィットファクターや勝率を追求したシステムは、トレードを長期に渡って継続すればするほど、理想とはかけ離れたものになっていきます。

これはシステムトレードに限らず、通常のトレードにおいても、それを継続的に行っていくのであれば、勝率至上主義はいずれ馬脚を現してしまう可能性があるのです。

結局、プロフィットファクターとは単なる性能指標の一つに過ぎず、少なくともそれを崇め奉るほどの価値はない、ということになります。

勝率についても、然りです。

なお、以上の検討はあくまで伊藤忠商事の累乗平均逆システムについて行われたものであり、もちろん全ての銘柄やシステムについて言えることではないかもしれません。

しかし、私はかなりの確信を持って、これが普遍的な真実であると考えます。

その理由は明白で、プロフィットファクターを最適化対象指標に設定して最適パラメータを決定し、システムを作成すると、多くの場合そのシステムは最良とはなりません。

ちなみに、プロフィットファクター(PF)とは次式で定義される性能指標であり、多くのトレーディングシステムにおいて最重要指標の一つとして提唱されています。

プロフィットファクター=総利益/総損失 ・・・(A)

なお、この式は金額ベースにおけるPFを示しており、それとは別に、損益率ベースでのプロフィットファクター(単利プロフィットファクター:PFu)を定義することが出来ます。

単利プロフィットファクター=総利益率/総損失率 ・・・(B)

PFuに関しては、2020年4月16日の記事「プロフィットファクターの再定義」で説明していますので、そちらをご参照ください。

また、PFについてはかなり以前となりますが、2007年5月17日の記事「プロフィットファクターは大きいほど良いのか?」で考察していますので、そちらも合わせてご覧ください。

ちなみに、同記事名でグーグル検索を掛けますと、非常に残念なことに私の記事を丸写しし、引用説明もリンクもないコピペ記事が上位にヒットしてしまいます。

くれぐれもそちらの記事をクリックすることの無いよう、お願いいたします。

さて、冒頭において、「プロフィットファクターはシステム設計において重要な要素ではない」、と述べました。

これはどういうことかと言いますと、他の指標、例えばKFインデックスを最適化対象とした場合と比較して、資産カーブの直線性も、期待効率も、劣る場合がほとんどだからです。

以下に具体的な事例を挙げて説明いたします。例によって、伊藤忠商事の累乗平均逆システムの場合を示します。

同システムについては、2020年12月1日の記事「最適化対象指標の違いによる最適パラメータの変化とシステム性能への影響」などにて分析しており、最適システムの性能指標と資産カーブ、及びプロフィットファクターを最適化対象指標とした場合の資産カーブについては、既に示しています。

そこで、最適化対象指標をプロフィットファクターとしたシステム(PFシステム)の性能指標のみを以下に示します。なお、分析期間は比較のため1993年11月1日~2020年11月27日としました。

12月1日の記事にある最適システムの性能指標と比較しますと、PFシステムが勝っているのは当然ながらPF、そして勝率、平均損益率くらいであり、他は大幅に劣っていることが分かります。

代表的な性能指標で比較すると、次のようになります。ここで、左が最適システム、右がPFシステムです。

期待効率(円/株日) :0.41 ⇒0.21

EER :0.45 ⇒0.16

損益累計(円) :3,727 ⇒2,348

トレード数(回) :1,216 ⇒420

PF(倍) :1.31 ⇒1.41

勝率(%) :61.35 ⇒73.57

損益レシオ(倍) :0.83 ⇒0.51

平均損益率(%) :0.37 ⇒0.50

累計損益率(%) :449.92⇒203.20

累積損益率(倍) :17.96 ⇒1.05

平均リターン(%/年):16.80 ⇒7.63

累積リターン(%/年):11.39 ⇒0.20

CSR(倍) :0.68 ⇒0.03

ここで、PFシステムの方が平均損益率が高いのは、トレード数の違いが原因です。

また、2007年5月17日の記事で示した数式をちょっと変形すると、次式が得られます。

プロフィットファクター=損益レシオ×勝率/(1-勝率) ・・・(C)

この式から直ちに分かることは、勝率が高いほどプロフィットファクターが大きくなる傾向がある、ということです。ただし、損益レシオの寄与も当然あるわけですが、式を見ると勝率の寄与度の方が大きいのではないかと推察できます。

勝率の項をWとすると、勝率が50%でW=1、60%でW=1.5、70%でW=2.3、80%でW=4、そして90%でW=9にもなります。一方、損益レシオの挙動に関しては、現状において解析的に求めることは困難です。

そのため、勝率とプロフィットファクターとの直接的な関係性を求めるためには、何らかの工夫が必要となります。

そこで、勝率と損益レシオ、そしてプロフィットファクターを最適化対象指標として、それぞれ最適化のテーブル演算を行い、共通のパラメータ毎にそれらの指標の値を抜き出して集計してみました。

もしも、勝率とプロフィットファクターとの間に明確な関係性が見られれば、勝率がプロフィットファクターに与える寄与度が分かります。

当初は、(勝率,損益レシオ,プロフィットファクター)の3Dチャートを表示させれば、それらの間の関係性が明確になるだろうと考えたのですが、残念ながらエクセルのチャート機能では、3次元座標に点を打ってそれらを含む曲面を生成することは出来ないことが分かりました。

やむなく、面倒ですが2つの指標間の関係性を調べ、それを元に勝率とプロフィットファクターの関係を求めることにしました。

まずは、直接的に勝率に対するプロフィットファクターの値をプロットしたところ、次図のようになりました。

残念ながらお世辞にもきれいとは言えないチャートです。近似曲線を引いてみたものの、右肩上がりの傾向にあるとしか言えません。

ここで、前述のC式を見ると、プロフィットファクターを損益レシオで割った値は、勝率のみの関数になっていることが分かります。

実際にプロットしてみた結果が、次図になります。

当たり前ですが、非常にきれいな曲線となっています。

続いて、損益レシオと勝率との関係を見てみます。その結果は次図になります。

プロフィットファクターと勝率のチャートと比べると、はっきりとした傾向が見られます。近似曲線をプロットしてみても、非常に収まりの良い結果となりました。

この近似曲線上の値を、勝率に対する損益レシオの近似値とし、プロフィットファクター/損益レシオの値に乗じて勝率に対してプロットしたチャートが次図になります。

損益レシオの影響が軽減され、勝率が高くなるほどプロフィットファクターが大きくなる様子が明確になりました。

すなわち、プロフィットファクターが高いことと勝率が高いこととは非常に強い関連性があり、逆に言うと、勝率というファクターもまた、トレーディングシステムの最適化対象指標としては適さない、ということです。

システムトレードは、トレードを客観的・継続的に実行する手法です。これは、全てのトレードにおいて根源的に求められる性質でもあります。

そう考えると、プロフィットファクターや勝率を追求するトレード手法そのものが、如何に根拠のないものであるかが分かります。

プロフィットファクターや勝率を追求したシステムは、トレードを長期に渡って継続すればするほど、理想とはかけ離れたものになっていきます。

これはシステムトレードに限らず、通常のトレードにおいても、それを継続的に行っていくのであれば、勝率至上主義はいずれ馬脚を現してしまう可能性があるのです。

結局、プロフィットファクターとは単なる性能指標の一つに過ぎず、少なくともそれを崇め奉るほどの価値はない、ということになります。

勝率についても、然りです。

なお、以上の検討はあくまで伊藤忠商事の累乗平均逆システムについて行われたものであり、もちろん全ての銘柄やシステムについて言えることではないかもしれません。

しかし、私はかなりの確信を持って、これが普遍的な真実であると考えます。

コメント 0