最適化対象指標の違いによる最適パラメータの変化とシステム性能への影響 [システムトレード]

トレーディングシステムにおいて、最適化対象指標を何にするかによって最適パラメータが異なり、性能が違ってくることは、これまでに何回も述べてきました。

今回は、その具体例について説明いたします。

検討に用いたシステムは、8001伊藤忠商事の累乗平均逆システムです。性能としてはさほど高くはありませんが、今まで公開したことがなかったという理由で、白羽の矢を立てました。

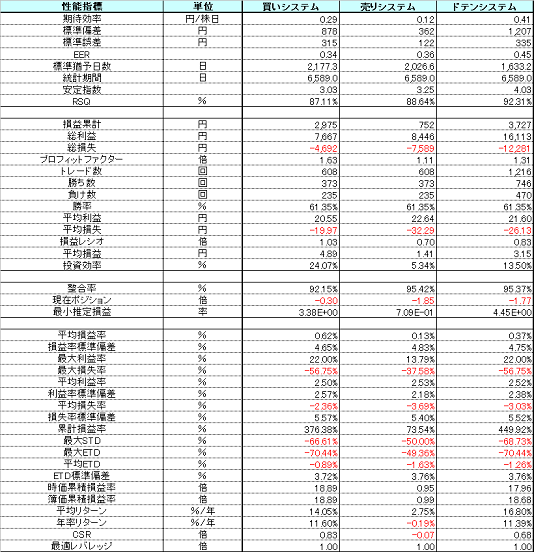

システムの検証期間は1993年11月1日~2020年11月27日の約27年間です。

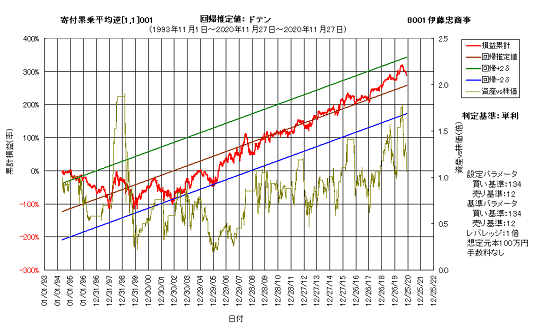

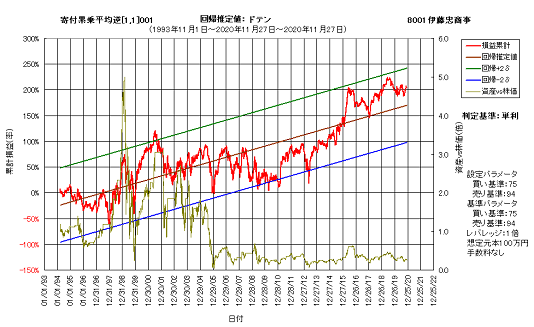

このシステムの最適化対象指標は単利KFインデックスで、最適パラメータは買いが59日、売りが12日(59,12)となりました。最適パラメータの直近継続期間は2005年9月12日以降であり、実に15年以上に渡っています。

これはすなわち、このシステムを15年前に設計して運用を開始した場合、現在まで機能し続けている、ということになります。

以下に、このシステムの性能指標の一部と、資産カーブを示します。

資産カーブの直線性は良好ですが、平均リターンは16.80%、累積リターンは11.39%しかありません。その最大の原因は、売りシステムの性能不足にあります。

11月17日の記事「爆発的な収益は売りトレードによってもたらされる」などでも述べましたが、システム性能向上のカギは、如何にして売りで収益を上げるかにあります。このシステムの場合、買いの平均リターンは14%ほどありますので、売りも同程度であればトータル28%のリターンが得られるはずでした。

このシステムをちょうど15年前、2005年11月28日から運用開始したとすると、運用後元利計は単利で3.73倍、単株で4.37倍、複利で7.01倍になります。

トレーディングシステムとしては、やや物足りないといった感じがするかもしれません。

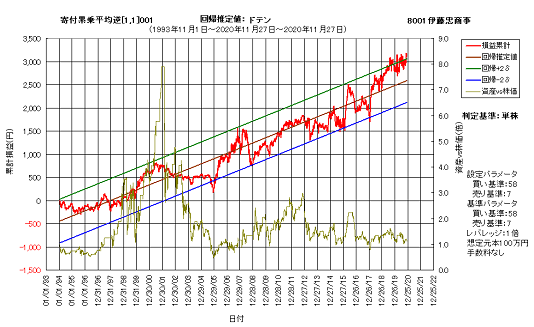

さて、この最適化対象指標による最適パラメータは、他に単利EERでも得られています。単利KFインデックスと単利EERとの類似性を考えれば、それは当然かもしれません。

一方、それ以外の指標では、最適パラメータは微妙に異なっています。

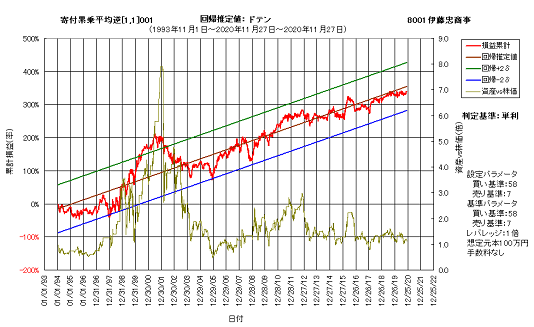

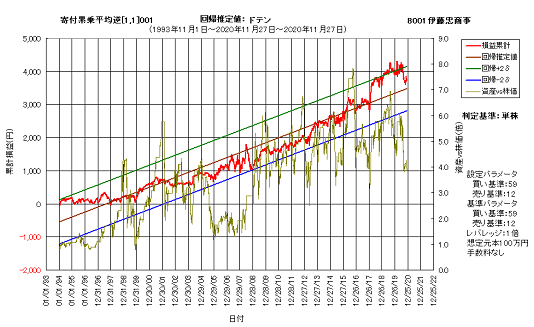

単株ベースのKFインデックスや単利期待効率では(58,12)、CSRや年率リターン、平均リターン、累計損益率、累積損益率では(57,12)、期待効率では(134,12)、EERや安定指数では(58,7)となっています。

その他、平均損益率では(59,86)、損益累計では(130,12)、プロフィットファクターでは(75,94)、損益レシオでは(137,28)です。

以下に、それらの最適パラメータにおける平均リターンと累積リターン、そして資産カーブを示します。

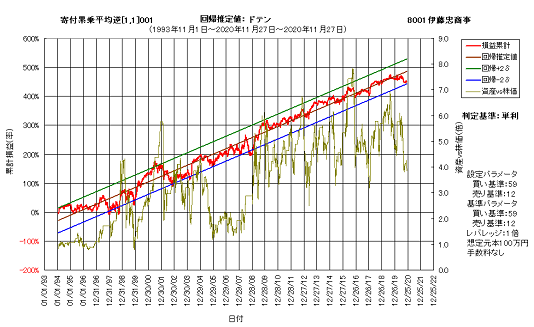

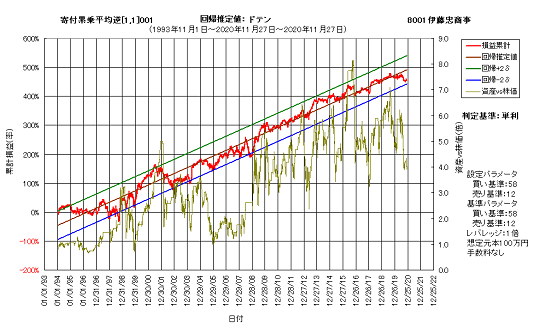

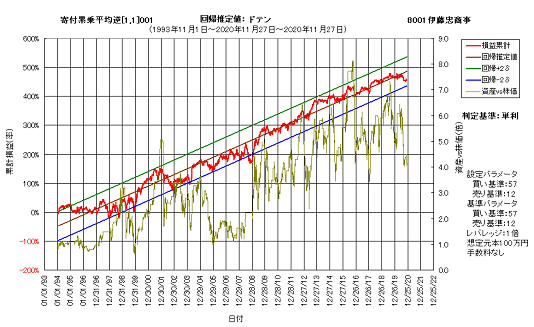

最適パラメータ(58,12)/平均リターン16.98、累積リターン11.50

最適パラメータ(57,12)/平均リターン16.99、累積リターン11.58

最適パラメータ(134,12)/平均リターン10.88、累積リターン5.67

最適パラメータ(58,7)/平均リターン12.62、累積リターン6.42

最適パラメータ(59,86)/平均リターン9.17、累積リターン0.63

最適パラメータ(130,12)/平均リターン9.95、累積リターン4.71

最適パラメータ(75,94)/平均リターン7.63、累積リターン0.20

最適パラメータ(137,28)/平均リターン3.13、累積リターン-2.88

最適パラメータが(57~59,12)では、性能や資産カーブに大きな違いは見られません。

一方、(130,12)や(134,12)では、資産カーブに大きな特徴があり、直近15~18年の直線性は良好ですが、それより以前ではほとんど機能していないことが分かります。

これは、直近15年程度で再最適化を行えば、より高性能なシステムが得られる可能性を示唆しています。それにつきましては、いずれご紹介したいと思います。

それ以外の最適パラメータにおいては、もはやまともな性能を得ることが出来ません。先日の記事で、プロフィットファクターなどを最重要視するシステムは優れたシステムではない、とした理由は、ここにあります。

ちなみに、EERや安定指数は本来、最適化対象指標として有効なはずですが、今回の事例では必ずしもそうとはなっていません。

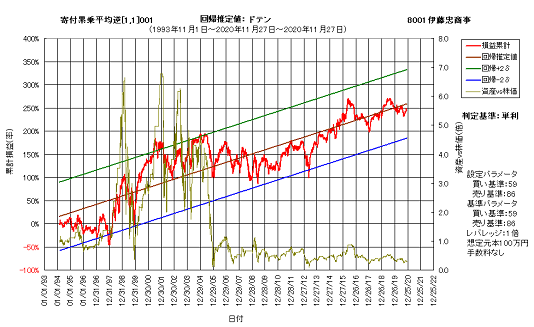

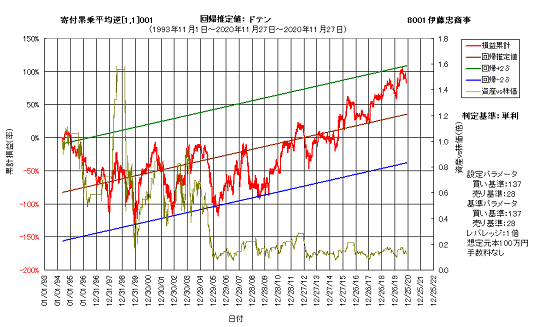

その理由は、EERや安定指数が単株ベースの指標であることに由来します。同資産カーブを単株基準で表示すると、次図のようになります。

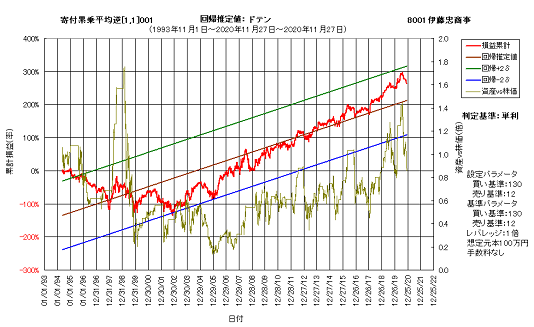

必ずしもきれいなカーブではありませんが、数学的にはこれが最もSN比が高い状態となっているのです。ちなみに、最適化対象指標を単利EERや単利KFインデックスとした場合の、単株基準の資産カーブは次図のようになります。

最適化対象指標がEERや安定指数の場合のEERは0.48、単利EERや単利KFインデックスの場合は0.45となっており、確かにその通りであることが分かっています。

以上のように、最適化対象指標を何にするかによって最適パラメータが異なり、資産カーブ、すなわちシステム性能が違ってくることが判ります。

しかし、最も良好な性能が得られる最適化対象指標は、銘柄やロジックによって異なることが普通であり、更に直近継続期間を考慮すると、その選択はより一層難しくなります。

それらを総合的に評価して一意的に決定できればいいのですが、残念ながら現段階では、そこまで到達しておりません。ただ、そのための手段は既に手元にあります。

あとは、それをどうオプティマイズしていくかが、残された重要な課題となります。

今回は、その具体例について説明いたします。

検討に用いたシステムは、8001伊藤忠商事の累乗平均逆システムです。性能としてはさほど高くはありませんが、今まで公開したことがなかったという理由で、白羽の矢を立てました。

システムの検証期間は1993年11月1日~2020年11月27日の約27年間です。

このシステムの最適化対象指標は単利KFインデックスで、最適パラメータは買いが59日、売りが12日(59,12)となりました。最適パラメータの直近継続期間は2005年9月12日以降であり、実に15年以上に渡っています。

これはすなわち、このシステムを15年前に設計して運用を開始した場合、現在まで機能し続けている、ということになります。

以下に、このシステムの性能指標の一部と、資産カーブを示します。

資産カーブの直線性は良好ですが、平均リターンは16.80%、累積リターンは11.39%しかありません。その最大の原因は、売りシステムの性能不足にあります。

11月17日の記事「爆発的な収益は売りトレードによってもたらされる」などでも述べましたが、システム性能向上のカギは、如何にして売りで収益を上げるかにあります。このシステムの場合、買いの平均リターンは14%ほどありますので、売りも同程度であればトータル28%のリターンが得られるはずでした。

このシステムをちょうど15年前、2005年11月28日から運用開始したとすると、運用後元利計は単利で3.73倍、単株で4.37倍、複利で7.01倍になります。

トレーディングシステムとしては、やや物足りないといった感じがするかもしれません。

さて、この最適化対象指標による最適パラメータは、他に単利EERでも得られています。単利KFインデックスと単利EERとの類似性を考えれば、それは当然かもしれません。

一方、それ以外の指標では、最適パラメータは微妙に異なっています。

単株ベースのKFインデックスや単利期待効率では(58,12)、CSRや年率リターン、平均リターン、累計損益率、累積損益率では(57,12)、期待効率では(134,12)、EERや安定指数では(58,7)となっています。

その他、平均損益率では(59,86)、損益累計では(130,12)、プロフィットファクターでは(75,94)、損益レシオでは(137,28)です。

以下に、それらの最適パラメータにおける平均リターンと累積リターン、そして資産カーブを示します。

最適パラメータ(58,12)/平均リターン16.98、累積リターン11.50

最適パラメータ(57,12)/平均リターン16.99、累積リターン11.58

最適パラメータ(134,12)/平均リターン10.88、累積リターン5.67

最適パラメータ(58,7)/平均リターン12.62、累積リターン6.42

最適パラメータ(59,86)/平均リターン9.17、累積リターン0.63

最適パラメータ(130,12)/平均リターン9.95、累積リターン4.71

最適パラメータ(75,94)/平均リターン7.63、累積リターン0.20

最適パラメータ(137,28)/平均リターン3.13、累積リターン-2.88

最適パラメータが(57~59,12)では、性能や資産カーブに大きな違いは見られません。

一方、(130,12)や(134,12)では、資産カーブに大きな特徴があり、直近15~18年の直線性は良好ですが、それより以前ではほとんど機能していないことが分かります。

これは、直近15年程度で再最適化を行えば、より高性能なシステムが得られる可能性を示唆しています。それにつきましては、いずれご紹介したいと思います。

それ以外の最適パラメータにおいては、もはやまともな性能を得ることが出来ません。先日の記事で、プロフィットファクターなどを最重要視するシステムは優れたシステムではない、とした理由は、ここにあります。

ちなみに、EERや安定指数は本来、最適化対象指標として有効なはずですが、今回の事例では必ずしもそうとはなっていません。

その理由は、EERや安定指数が単株ベースの指標であることに由来します。同資産カーブを単株基準で表示すると、次図のようになります。

必ずしもきれいなカーブではありませんが、数学的にはこれが最もSN比が高い状態となっているのです。ちなみに、最適化対象指標を単利EERや単利KFインデックスとした場合の、単株基準の資産カーブは次図のようになります。

最適化対象指標がEERや安定指数の場合のEERは0.48、単利EERや単利KFインデックスの場合は0.45となっており、確かにその通りであることが分かっています。

以上のように、最適化対象指標を何にするかによって最適パラメータが異なり、資産カーブ、すなわちシステム性能が違ってくることが判ります。

しかし、最も良好な性能が得られる最適化対象指標は、銘柄やロジックによって異なることが普通であり、更に直近継続期間を考慮すると、その選択はより一層難しくなります。

それらを総合的に評価して一意的に決定できればいいのですが、残念ながら現段階では、そこまで到達しておりません。ただ、そのための手段は既に手元にあります。

あとは、それをどうオプティマイズしていくかが、残された重要な課題となります。

2020-12-01 18:47

nice!(0)

コメント(0)

コメント 0