新型コロナウイルス禍における日経平均株価の運用 [投資・経済全般]

日経平均株価は新型コロナウイルス禍による急落を乗り越え、今週、一時29年振りに26,000円台を回復しました。経済環境は新型コロナ前の水準には遠く及ばないにも関わらず、驚異的な上昇力を示しています。

その理由については、識者らによる様々な解説が行われており、今ここで改めて考えることはいたしません。

ただ、2点ほど大きなポイントを上げるとすれば、高利回りを求めて株式市場に資金が流入していること(積分的視点)と、直近での経済回復を重点的に見ていること(微分的視点)が挙げられます。

これらの背景には、財政出動や金融緩和による債券市場の利回り低下と、新型コロナワクチン早期実用化への期待がありそうです。

さて、日経平均株価としては昨年末比で一時+9.97%、直近では+7.91%まで上昇しているわけですが、結局、新型コロナ禍による急落でも株式を保有しておくべきだった、などとは言えないことに、株式投資の難しさを感じます。

理想的には、急落直後に一旦手仕舞いし、その後の回復途上で買い戻しを行えば良かった、ということになるわけですが、果たしてどれくらいの人がそれを実践出来たのでしょうか?

日経平均株価で考えた場合、その株価推移を見ると、急落までの最安値(前年末比率)は2月3日の-2.89%で、その後一旦は持ち直しプラスに転じていましたが、2月17日に再びマイナスに転じると、2月25日には直近最安値を大きく下回る-4.44%まで下落しました。

その後、回復の兆しが見えないまま、2月28日には-10.63%に達しています。

もしも見切りをつけて手仕舞いするとしたら、このタイミングが最後だったに違いありません。2月28日の大引けで手仕舞いしたとすれば、その時点での損失は10.63%でした。

これはあくまで日経平均株価を用いた仮定の話に過ぎませんが、一般的にも株価が10%以上下落したら損切りをするというのは、比較的常識的な判断なのではないかと思います。

さて、損切りを行った後、次の課題はどのタイミングで買い直しを行うかということです。

株価の底値は意外に早く、3月19日の-30.03%です。リーマンショックの時は一番底までにもっと時間が掛かり、更にその後により深い2番底が到来しました。

そのため、今回の急落劇では、一旦回復しても再び下落してより深い2番底が来るのではないか、という思いが、買い直しの動きを躊躇させたのではないかと考えます。

実際、株価は3月25日に-17.37%まで急反発した後、4月2日には-24.68%まで反落しています。しかし、それ以降はじわじわと下値を切り上げる展開が続き、6月8日には-2.02%まで戻しました。

ただ、そこからが長く、その後の最安値は6月15日の-8.99%、続いて7月31日の-8.23%であり、ようやくプラスになったのは10月19日の+0.06%でした。

そして再びマイナスに転じると小動きが続き、11月4日に再び0.16%のプラスに転じることになります。その後はずっとプラスで推移し、11月17日にバブル崩壊後の最高値となる+9.97%を達成するなどして、現在に至ります。

この回復過程において、もしも買い直す機会があったとしたら、それはどのタイミングだったでしょう。

もし3月25日に買い直していたとしたら、4月2日の2番底付近で再び損切りしていたかもしれません。結果的には、2番底は1番底よりも浅かったわけですが、リーマンショックの経験を経たベテラン投資家ほど、より深い2番底を予想していたのではないでしょうか。

結局、2番底が1番底よりも浅い可能性が高いと確信できるのは、少なくとも3月25日の戻り高値を上回ってから、ということになります。

そのタイミングは4月10日の-17.58%、あるいはより慎重に見極めるのであれば、4月30日の-14.64%くらいになるかもしれません。

いずれにしても、最初の手仕舞い時点の-10.68%よりは低い位置にあるわけですから、4~7%程度のヘッジ収益が得られることになります。

それに直近のプラス分を加算すると、年間収支はここまでに少なくとも12~15%程度のプラスになっていることでしょう。これは、日経平均株価の期待収益率を考えれば、かなり妥当な水準です。

以上は、日経平均株価を長期投資するという仮定での話でしたが、ではこれをシステム運用していたらどうなっていたでしょう。

システムは、2019年11月8日に最適化を行い、その後、条件を変更することなく仮想運用を続けていたものを用います。そこには恣意性が介在する余地はありません。

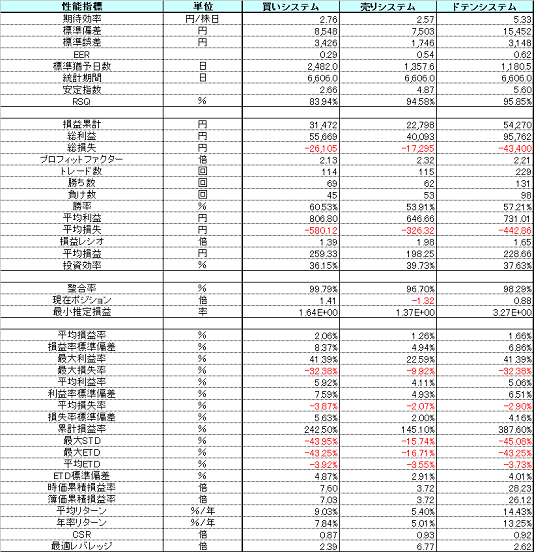

システムの基本性能は次図の通りです。性能指標は、1993年11月1日から2020年11月20日までの期間で求めています。なお、ロジックやパラメータは伏せさせていただきます。

平均リターンは14.43%とさほど大きくはありませんが、今年に限って見れば、次図に示すように43%ほどの収益となっています。

新型コロナショックによる急落を売り保有で迎えたことで、収益が一気に3割ほどに拡大しています。その後は停滞期間が続きますが、直近の株価上昇に上手く乗り、収益を拡大しています。

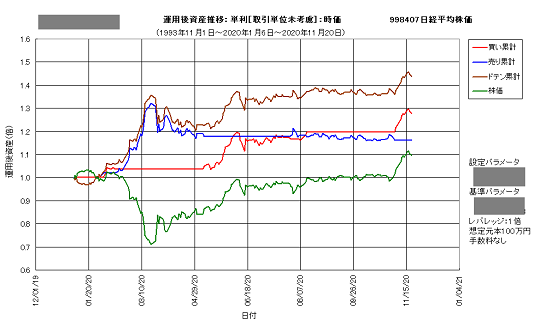

本システムの資産カーブは次図の通りです。所々で停滞期間が見られますが、比較的良好なロバスト性(直線性)を維持しています。

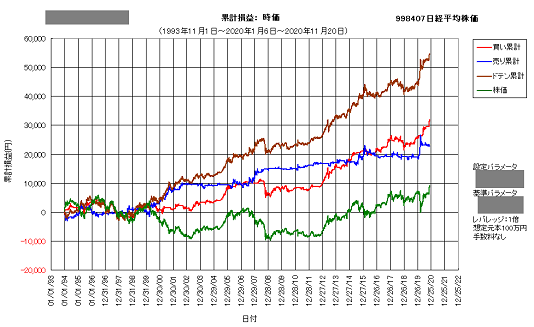

次図は株価推移との比較です。ただし、起点日をゼロとして、株価や損益の増減を示しています。これは上記の資産カーブとは異なり、単株基準でのチャートとなっています。そのため、株価と資産推移とを同一基準で比較することになります。

買いトレードと売りトレードとがバランス良く、同程度に機能していることが分かります。リーマンショックの時には1番底で売りを手仕舞ってしまい、続く2番底では買いで損失が膨らんでいます。

株価の回復までに5年近くも掛かりましたが、システムとしてもドローダウンから回復するのに4年ほど掛かっています。

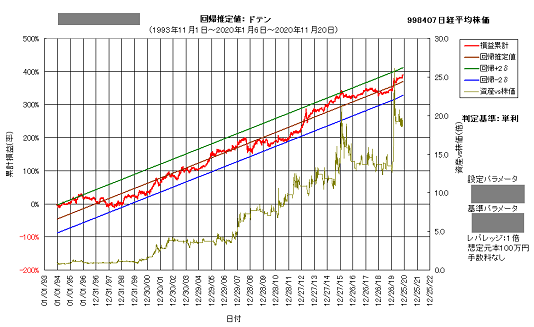

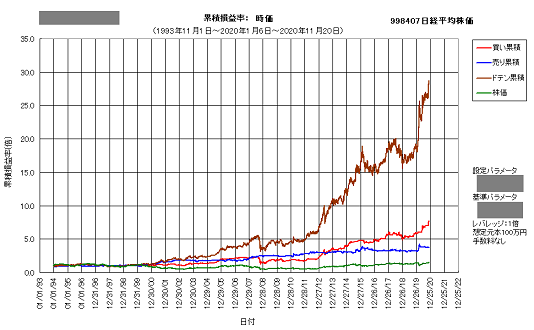

次図は、累積損益率の推移を示しています。これは、複利運用をした場合の損益率です。新型コロナショックによる株価急落で資産を大きく拡大し、その後も増加していることが分かります。

先日のコラムでも説明しましたが、資産は売りトレードで爆発的に増大する様子が見て取れます。

買いトレードのみと売りトレードのみの累積損益率は、さほど大きくないように見えます。しかし、これらが組み合わさると、信じられないほどの上昇力を生み出します。

株式の長期保有投資は、言うなればインデックス投資です。株価が一方的に上昇する場面では、インデックス投資は非常に強力ですが、株価の下落局面、特にその下落幅が大きく、長期に渡る場合は、その限りではありません。

そのような相場環境では、アクティブ運用やシステムトレードが優勢となります。

今回の新型コロナウイルス禍による株価急落のような相場環境では、株式の長期運用を前提としたトレードでは、苦戦を強いられる場面が多かったものと思われます。

ただし、テーマによって明暗が分かれることがある程度予測可能であったため、テーマを絞った運用であれば、良好な成績が得られたかもしれません。

その理由については、識者らによる様々な解説が行われており、今ここで改めて考えることはいたしません。

ただ、2点ほど大きなポイントを上げるとすれば、高利回りを求めて株式市場に資金が流入していること(積分的視点)と、直近での経済回復を重点的に見ていること(微分的視点)が挙げられます。

これらの背景には、財政出動や金融緩和による債券市場の利回り低下と、新型コロナワクチン早期実用化への期待がありそうです。

さて、日経平均株価としては昨年末比で一時+9.97%、直近では+7.91%まで上昇しているわけですが、結局、新型コロナ禍による急落でも株式を保有しておくべきだった、などとは言えないことに、株式投資の難しさを感じます。

理想的には、急落直後に一旦手仕舞いし、その後の回復途上で買い戻しを行えば良かった、ということになるわけですが、果たしてどれくらいの人がそれを実践出来たのでしょうか?

日経平均株価で考えた場合、その株価推移を見ると、急落までの最安値(前年末比率)は2月3日の-2.89%で、その後一旦は持ち直しプラスに転じていましたが、2月17日に再びマイナスに転じると、2月25日には直近最安値を大きく下回る-4.44%まで下落しました。

その後、回復の兆しが見えないまま、2月28日には-10.63%に達しています。

もしも見切りをつけて手仕舞いするとしたら、このタイミングが最後だったに違いありません。2月28日の大引けで手仕舞いしたとすれば、その時点での損失は10.63%でした。

これはあくまで日経平均株価を用いた仮定の話に過ぎませんが、一般的にも株価が10%以上下落したら損切りをするというのは、比較的常識的な判断なのではないかと思います。

さて、損切りを行った後、次の課題はどのタイミングで買い直しを行うかということです。

株価の底値は意外に早く、3月19日の-30.03%です。リーマンショックの時は一番底までにもっと時間が掛かり、更にその後により深い2番底が到来しました。

そのため、今回の急落劇では、一旦回復しても再び下落してより深い2番底が来るのではないか、という思いが、買い直しの動きを躊躇させたのではないかと考えます。

実際、株価は3月25日に-17.37%まで急反発した後、4月2日には-24.68%まで反落しています。しかし、それ以降はじわじわと下値を切り上げる展開が続き、6月8日には-2.02%まで戻しました。

ただ、そこからが長く、その後の最安値は6月15日の-8.99%、続いて7月31日の-8.23%であり、ようやくプラスになったのは10月19日の+0.06%でした。

そして再びマイナスに転じると小動きが続き、11月4日に再び0.16%のプラスに転じることになります。その後はずっとプラスで推移し、11月17日にバブル崩壊後の最高値となる+9.97%を達成するなどして、現在に至ります。

この回復過程において、もしも買い直す機会があったとしたら、それはどのタイミングだったでしょう。

もし3月25日に買い直していたとしたら、4月2日の2番底付近で再び損切りしていたかもしれません。結果的には、2番底は1番底よりも浅かったわけですが、リーマンショックの経験を経たベテラン投資家ほど、より深い2番底を予想していたのではないでしょうか。

結局、2番底が1番底よりも浅い可能性が高いと確信できるのは、少なくとも3月25日の戻り高値を上回ってから、ということになります。

そのタイミングは4月10日の-17.58%、あるいはより慎重に見極めるのであれば、4月30日の-14.64%くらいになるかもしれません。

いずれにしても、最初の手仕舞い時点の-10.68%よりは低い位置にあるわけですから、4~7%程度のヘッジ収益が得られることになります。

それに直近のプラス分を加算すると、年間収支はここまでに少なくとも12~15%程度のプラスになっていることでしょう。これは、日経平均株価の期待収益率を考えれば、かなり妥当な水準です。

以上は、日経平均株価を長期投資するという仮定での話でしたが、ではこれをシステム運用していたらどうなっていたでしょう。

システムは、2019年11月8日に最適化を行い、その後、条件を変更することなく仮想運用を続けていたものを用います。そこには恣意性が介在する余地はありません。

システムの基本性能は次図の通りです。性能指標は、1993年11月1日から2020年11月20日までの期間で求めています。なお、ロジックやパラメータは伏せさせていただきます。

平均リターンは14.43%とさほど大きくはありませんが、今年に限って見れば、次図に示すように43%ほどの収益となっています。

新型コロナショックによる急落を売り保有で迎えたことで、収益が一気に3割ほどに拡大しています。その後は停滞期間が続きますが、直近の株価上昇に上手く乗り、収益を拡大しています。

本システムの資産カーブは次図の通りです。所々で停滞期間が見られますが、比較的良好なロバスト性(直線性)を維持しています。

次図は株価推移との比較です。ただし、起点日をゼロとして、株価や損益の増減を示しています。これは上記の資産カーブとは異なり、単株基準でのチャートとなっています。そのため、株価と資産推移とを同一基準で比較することになります。

買いトレードと売りトレードとがバランス良く、同程度に機能していることが分かります。リーマンショックの時には1番底で売りを手仕舞ってしまい、続く2番底では買いで損失が膨らんでいます。

株価の回復までに5年近くも掛かりましたが、システムとしてもドローダウンから回復するのに4年ほど掛かっています。

次図は、累積損益率の推移を示しています。これは、複利運用をした場合の損益率です。新型コロナショックによる株価急落で資産を大きく拡大し、その後も増加していることが分かります。

先日のコラムでも説明しましたが、資産は売りトレードで爆発的に増大する様子が見て取れます。

買いトレードのみと売りトレードのみの累積損益率は、さほど大きくないように見えます。しかし、これらが組み合わさると、信じられないほどの上昇力を生み出します。

株式の長期保有投資は、言うなればインデックス投資です。株価が一方的に上昇する場面では、インデックス投資は非常に強力ですが、株価の下落局面、特にその下落幅が大きく、長期に渡る場合は、その限りではありません。

そのような相場環境では、アクティブ運用やシステムトレードが優勢となります。

今回の新型コロナウイルス禍による株価急落のような相場環境では、株式の長期運用を前提としたトレードでは、苦戦を強いられる場面が多かったものと思われます。

ただし、テーマによって明暗が分かれることがある程度予測可能であったため、テーマを絞った運用であれば、良好な成績が得られたかもしれません。

コメント 0