今週の投資成績(07/22~07/26) [投資日記]

今週の投資成績を以下に示します。成績には金利・手数料は含まず、保有中の場合は直近終値基準の評価損益率を表します。

また、これはシステム運用の場合のみであり、裁量トレードは含みません。

銘柄 システム 売買 トレード期間 損益率

7201日産自動車 順張正逆合成 CP 13/07/17~13/07/22 ±0.00%

7201日産自動車 順張正逆合成 買建 13/07/22~保有中 -2.23%

月曜日の寄付きで日産を買い建てて以来、一度も評価益に転じることなく、ずるずると損失を拡大しています。木曜日に発表した今期第一四半期決算はネガティブに捉えられましたが、売り一巡後は思ったよりも底堅く推移しました。

今週は、保有株にとっては5月23日以降を思わせる株価下落で、非常に厳しい展開となりました。週初は、日経平均の上昇ほどには株価は上がらず、週末は日経平均の下落以上に株価は下げました。

結局、主力銘柄の評価損益は週初にはマイナス2.54%にまで戻していたのですが、週末にはマイナス8.91%まで悪化しました。

それ以上に痛かったのが、株価の上値が余りにも重くてヘッジ機会が得られず、現金収支が

増えなかったことです。更には、デイトレの失敗が追い打ちを掛けました。

今週の日経平均株価は、週初は堅調に推移したものの、週末に急落しました。株価は先週末比3.15%の下落となり、昨年末比では35.93%まで後退しました。

株価は辛うじて25日移動平均の水準に留まっていますが、もちろん下値が保証されるわけではありません。

参院選は与党圧勝で終わりましたが、これといったサプライズもなく、また国会が長期休会に入っていることなどもあって、政治的な株価押し上げ要因に乏しい状況です。

更に、主要企業の今期第一四半期決算や、米金融緩和の先行きなどといった懸念材料から、買いに対して慎重な姿勢が見られるようです。

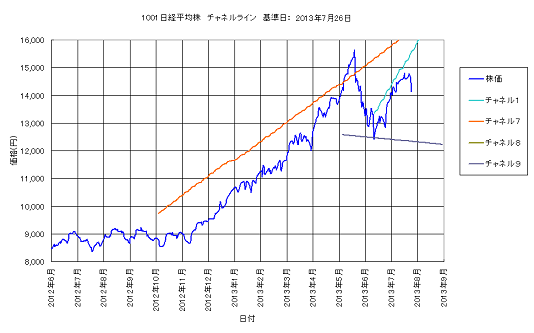

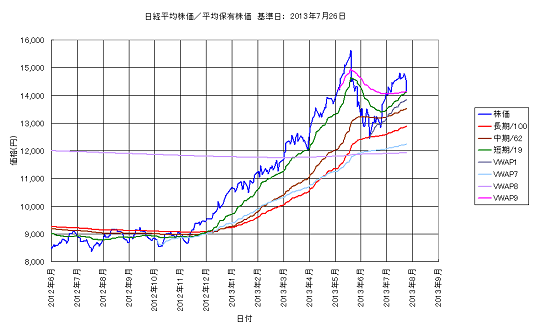

続いて、以下に7月26日基準日のトレンドラインとチャネルライン、そして日経平均の平均保有株価を示します。

今週は、新たなトレンドの発生や消滅はありませんでしたが、直近上昇下降トレンドが勢力を大幅に落としています。

各トレンドの安定指数は、トレンド1が3.93、トレンド7が5.32、トレンド8が1.73、そしてトレンド9が0.16となっています。

株価は直近上昇トレンド1を下回り、上昇トレンド7の水準まで近付いています。同水準で下げ止まるかどうかが、注目されます。

また、直近下降トレンド9は消滅寸前ですが、株価が更に下落するようだと、再び息を吹き返すことになるでしょう。

平均保有株価で見ると、株価は短期平均保有株価及びVWAP9の水準まで下落しました。7年前の急落後再上昇時にも、何度か短期的に下落する場面が見られました。その際、株価は中期平均保有株価まで下げた後、いずれも反発しています。

今回も同様の過程だと考えると、当面の下値目処は中期平均保有株価の13,500円程度ということになりそうです。

そこで反発すれば良し、そうでない場合は、過去の上昇パターンとは異なるということであり、年内の更なる株価上昇は厳しくなるかもしれません。

最後に、とりあえずの判断の目安として、主なトレンドラインおよびチャネルラインの、来週月曜日と金曜日における値を以下に記します。

併せて、各平均保有株価の現時点における値を記します。

上昇チャネル1:15,666円⇒15,965円

上昇チャネル7:16,376円⇒16,511円

下降トレンド8:12,595円⇒12,578円

下降トレンド9:15,475円⇒15,458円

上昇トレンド1:14,485円⇒14,784円

上昇トレンド7:13,876円⇒14,012円

下降チャネル9:12,327円⇒12,310円

長期平均保有株価:12,893円

中期平均保有株価:13,525円

短期平均保有株価:14,109円

VWAP1:13,850円

VWAP7:12,242円

VWAP8:11,924円

VWAP9:14,130円

例えば資産カーブは、出来るだけバラつきが小さく直線性が高いほど良いとされています。したがって、トレードで目指す成績もまた、そのような直線性の高い結果を理想とします。

しかし、最近はどうもそれではリスクを最小化できないのではないか、と思うようになりました。

バラつきが小さいほどリスクは小さいはずですので、上の考えは一般的には明らかにおかしいことです。そもそも、ある対象物の性能のバラつきがリスクであり、それこそがリスクの定義であるはずです。

では、何故完璧な直線性を備えたシステムが、いとも簡単に崩壊してしまうのでしょう?従来のリスクの考え方からすると、それは非常におかしな話です。

結局、現在のリスク定義の範囲は、過去および容易に想像できる未来においてのみ、成り立つように設定されているということです。

これは、線形現象においては有効ですが、残念ながら現実はむしろ非線形な現象の方が、一般的です。

そう考えると、リスクの定義方法、あるいはリスクの理想的な在り方そのものに、変更を加える必要が生じてきます。

もちろん、だからと言って無計画にてんでバラバラな資産カーブを目指せば良い、というものではありません。

そこにはある一定のルールがあるはずです。

あくまでこれはイメージですが、ある出力に対してリスクが変化するパラメータと、そのパラメータの有効度が変化するパラメータがあり、それらの相乗効果によって、最適なリスクが決定されるのではないかと考えています。

ちなみに、これは私のオリジナルな考えではなく、以前にHigh FAI TradersのKonSin氏がブログの中で述べられていたように記憶しています。

その理由は明らかにされていませんでしたが、完璧なロバスト性を求めるよりは、むしろややバラつきのある資産カーブの方が望ましいとされていました。

一般社会でもそうですね。完璧な人間は打たれ弱いと言われます。完璧なんだから打たれ弱いというのは自己矛盾ですが、でも的を射た話だと思います。

最近の日本社会も、余りにも低リスクを追求するあまり、結果的により大きなリスクにさらされてしまっているのではないか、と思う次第です。

ある程度までのリスクを取り、それと向き合いつつも右肩上がりの成長を目指すというのが、健全な社会の在り方なのではないかと考えます。

何でもかんでもリスクを排除するという姿勢は、結果的に、いつか訪れるカタストロフィで壊滅する確率を高めている、ように思えてなりません。

また、これはシステム運用の場合のみであり、裁量トレードは含みません。

銘柄 システム 売買 トレード期間 損益率

7201日産自動車 順張正逆合成 CP 13/07/17~13/07/22 ±0.00%

7201日産自動車 順張正逆合成 買建 13/07/22~保有中 -2.23%

月曜日の寄付きで日産を買い建てて以来、一度も評価益に転じることなく、ずるずると損失を拡大しています。木曜日に発表した今期第一四半期決算はネガティブに捉えられましたが、売り一巡後は思ったよりも底堅く推移しました。

今週は、保有株にとっては5月23日以降を思わせる株価下落で、非常に厳しい展開となりました。週初は、日経平均の上昇ほどには株価は上がらず、週末は日経平均の下落以上に株価は下げました。

結局、主力銘柄の評価損益は週初にはマイナス2.54%にまで戻していたのですが、週末にはマイナス8.91%まで悪化しました。

それ以上に痛かったのが、株価の上値が余りにも重くてヘッジ機会が得られず、現金収支が

増えなかったことです。更には、デイトレの失敗が追い打ちを掛けました。

今週の日経平均株価は、週初は堅調に推移したものの、週末に急落しました。株価は先週末比3.15%の下落となり、昨年末比では35.93%まで後退しました。

株価は辛うじて25日移動平均の水準に留まっていますが、もちろん下値が保証されるわけではありません。

参院選は与党圧勝で終わりましたが、これといったサプライズもなく、また国会が長期休会に入っていることなどもあって、政治的な株価押し上げ要因に乏しい状況です。

更に、主要企業の今期第一四半期決算や、米金融緩和の先行きなどといった懸念材料から、買いに対して慎重な姿勢が見られるようです。

続いて、以下に7月26日基準日のトレンドラインとチャネルライン、そして日経平均の平均保有株価を示します。

今週は、新たなトレンドの発生や消滅はありませんでしたが、直近上昇下降トレンドが勢力を大幅に落としています。

各トレンドの安定指数は、トレンド1が3.93、トレンド7が5.32、トレンド8が1.73、そしてトレンド9が0.16となっています。

株価は直近上昇トレンド1を下回り、上昇トレンド7の水準まで近付いています。同水準で下げ止まるかどうかが、注目されます。

また、直近下降トレンド9は消滅寸前ですが、株価が更に下落するようだと、再び息を吹き返すことになるでしょう。

平均保有株価で見ると、株価は短期平均保有株価及びVWAP9の水準まで下落しました。7年前の急落後再上昇時にも、何度か短期的に下落する場面が見られました。その際、株価は中期平均保有株価まで下げた後、いずれも反発しています。

今回も同様の過程だと考えると、当面の下値目処は中期平均保有株価の13,500円程度ということになりそうです。

そこで反発すれば良し、そうでない場合は、過去の上昇パターンとは異なるということであり、年内の更なる株価上昇は厳しくなるかもしれません。

最後に、とりあえずの判断の目安として、主なトレンドラインおよびチャネルラインの、来週月曜日と金曜日における値を以下に記します。

併せて、各平均保有株価の現時点における値を記します。

上昇チャネル1:15,666円⇒15,965円

上昇チャネル7:16,376円⇒16,511円

下降トレンド8:12,595円⇒12,578円

下降トレンド9:15,475円⇒15,458円

上昇トレンド1:14,485円⇒14,784円

上昇トレンド7:13,876円⇒14,012円

下降チャネル9:12,327円⇒12,310円

長期平均保有株価:12,893円

中期平均保有株価:13,525円

短期平均保有株価:14,109円

VWAP1:13,850円

VWAP7:12,242円

VWAP8:11,924円

VWAP9:14,130円

例えば資産カーブは、出来るだけバラつきが小さく直線性が高いほど良いとされています。したがって、トレードで目指す成績もまた、そのような直線性の高い結果を理想とします。

しかし、最近はどうもそれではリスクを最小化できないのではないか、と思うようになりました。

バラつきが小さいほどリスクは小さいはずですので、上の考えは一般的には明らかにおかしいことです。そもそも、ある対象物の性能のバラつきがリスクであり、それこそがリスクの定義であるはずです。

では、何故完璧な直線性を備えたシステムが、いとも簡単に崩壊してしまうのでしょう?従来のリスクの考え方からすると、それは非常におかしな話です。

結局、現在のリスク定義の範囲は、過去および容易に想像できる未来においてのみ、成り立つように設定されているということです。

これは、線形現象においては有効ですが、残念ながら現実はむしろ非線形な現象の方が、一般的です。

そう考えると、リスクの定義方法、あるいはリスクの理想的な在り方そのものに、変更を加える必要が生じてきます。

もちろん、だからと言って無計画にてんでバラバラな資産カーブを目指せば良い、というものではありません。

そこにはある一定のルールがあるはずです。

あくまでこれはイメージですが、ある出力に対してリスクが変化するパラメータと、そのパラメータの有効度が変化するパラメータがあり、それらの相乗効果によって、最適なリスクが決定されるのではないかと考えています。

ちなみに、これは私のオリジナルな考えではなく、以前にHigh FAI TradersのKonSin氏がブログの中で述べられていたように記憶しています。

その理由は明らかにされていませんでしたが、完璧なロバスト性を求めるよりは、むしろややバラつきのある資産カーブの方が望ましいとされていました。

一般社会でもそうですね。完璧な人間は打たれ弱いと言われます。完璧なんだから打たれ弱いというのは自己矛盾ですが、でも的を射た話だと思います。

最近の日本社会も、余りにも低リスクを追求するあまり、結果的により大きなリスクにさらされてしまっているのではないか、と思う次第です。

ある程度までのリスクを取り、それと向き合いつつも右肩上がりの成長を目指すというのが、健全な社会の在り方なのではないかと考えます。

何でもかんでもリスクを排除するという姿勢は、結果的に、いつか訪れるカタストロフィで壊滅する確率を高めている、ように思えてなりません。

コメント 0