動的パラメータシステム(3) [システムトレード]

今回は、日産順張り正システムについて見ていきたいと思います。

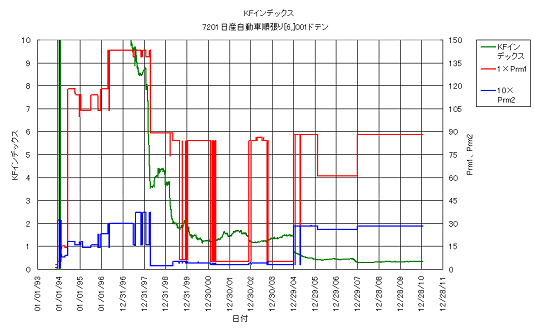

まず最初に、このシステムにおける、KFインデックスを最適化対象として求めた最適パラメータの時系列分析結果を、次図に示します。

これも先回の逆システム同様、直近3年以上に渡って最適パラメータが安定しています。

なお、ここで一言お断りさせていただきたいのですが、実は、現在運用中の日産正逆合成システムでは、この正システムのパラメータは用いていません。

その理由は、運用開始当初は今回ほど細かくパラメータ範囲を走査しなかったために、異なったピークを検出してしまったためです。

その後、それが最大ピークでないことに気付いたのですが、すでにシステム運用を開始していたことや、そちらの方が直近成績が良かったこともあって、そのままにしています。

さて、上図を見ると、KFインデックスが不連続に推移している箇所(例えば2004年末)があることが分かります。これは、KFインデックスに、非効率なトレードを避けるためのフィルタが含まれていることに起因しています。

そのフィルタに抵触すると、KFインデックスは0になってしまうため、最適パラメータが突然シフトすると共に、KFインデックスが不連続になるわけです。

これについては、フィルタの閾値を変更することで、その影響を無くすることができるのですが、今回の検討では標準状態で演算を行ないました。

ちなみに、フィルタの影響を除いた状態では、少なくとも直近において、2001~2002年や2004年の最適パラメータである(5, 3)が、KFインデックスを最大化することが分かっています。

ただし、KFインデックスの性質上、パラメータが小さい範囲における精度は高くないため(そのためにフィルタを設けています)、それが最適な性能を保証するものではありません。

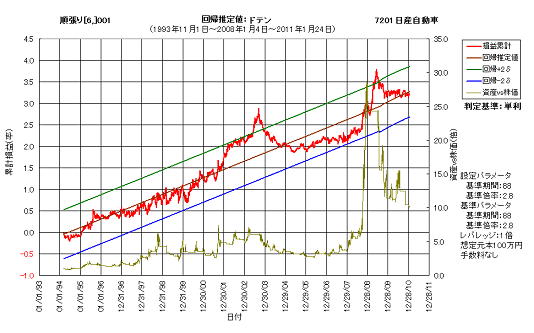

さて、直近の最適パラメータ(88, 28)を用いたシステムの資産カーブは、次図のようになります。

直近3年間の内、前半は非常に好調でしたが、後半は低迷しています。2009年中ほどのピークから、深刻なドローダウンが続いています。

それ以前においても、2003年9月から5年以上に渡って、非常に長いドローダウンとなっています。

2003年末から2007年末にかけて、日産の株価はほとんどレンジ相場でした。長周期順張りシステムにとっては、非常にやりにくかったであろう期間です。

しかし、それらの期間の最適パラメータは、必ずしも直近パラメータと同じではないため、動的パラメータシステムにおいては、上図に見られるような長期に渡るドローダウンを回避できているかもしれません。

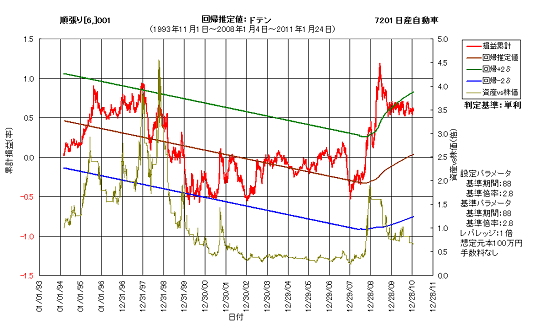

次図に、その動的パラメータシステムの資産カーブを示します。

2003年9月以降の大規模なドローダウンこそ見られませんが、全体的に残念な結果となっています。特に、1997年末から2000年にかけての下落が著しく、2009年の急騰で、ようやく11年以上に渡るドローダウンから回復したという有様です。

この時期の最適パラメータで静的パラメータシステムを作成すると、当該期間の資産カーブは、概ね右肩上がりとなっていることが分かります。

すなわち、動的パラメータシステムの問題点は、頻繁に入れ替わるパラメータにあり、そのことがシステム性能を著しく低下させていると考えられます。

最適パラメータがどのくらいの頻度で入れ替わるかについては、元となるシステムや最適化対象指標によって違ってくるでしょうが、傾向としては、テスト期間が長くなるほど(例えば10年以上)、入れ替わりの回数は減ってくるようです。

最適パラメータが安定しない状況で、日々最適化を行ないシステムを更新することは、非常に大きな危険性を孕んでいます。

その場合、静的パラメータシステムと比較して、かえって性能を落としてしまう可能性も小さくありません。

まず最初に、このシステムにおける、KFインデックスを最適化対象として求めた最適パラメータの時系列分析結果を、次図に示します。

これも先回の逆システム同様、直近3年以上に渡って最適パラメータが安定しています。

なお、ここで一言お断りさせていただきたいのですが、実は、現在運用中の日産正逆合成システムでは、この正システムのパラメータは用いていません。

その理由は、運用開始当初は今回ほど細かくパラメータ範囲を走査しなかったために、異なったピークを検出してしまったためです。

その後、それが最大ピークでないことに気付いたのですが、すでにシステム運用を開始していたことや、そちらの方が直近成績が良かったこともあって、そのままにしています。

さて、上図を見ると、KFインデックスが不連続に推移している箇所(例えば2004年末)があることが分かります。これは、KFインデックスに、非効率なトレードを避けるためのフィルタが含まれていることに起因しています。

そのフィルタに抵触すると、KFインデックスは0になってしまうため、最適パラメータが突然シフトすると共に、KFインデックスが不連続になるわけです。

これについては、フィルタの閾値を変更することで、その影響を無くすることができるのですが、今回の検討では標準状態で演算を行ないました。

ちなみに、フィルタの影響を除いた状態では、少なくとも直近において、2001~2002年や2004年の最適パラメータである(5, 3)が、KFインデックスを最大化することが分かっています。

ただし、KFインデックスの性質上、パラメータが小さい範囲における精度は高くないため(そのためにフィルタを設けています)、それが最適な性能を保証するものではありません。

さて、直近の最適パラメータ(88, 28)を用いたシステムの資産カーブは、次図のようになります。

直近3年間の内、前半は非常に好調でしたが、後半は低迷しています。2009年中ほどのピークから、深刻なドローダウンが続いています。

それ以前においても、2003年9月から5年以上に渡って、非常に長いドローダウンとなっています。

2003年末から2007年末にかけて、日産の株価はほとんどレンジ相場でした。長周期順張りシステムにとっては、非常にやりにくかったであろう期間です。

しかし、それらの期間の最適パラメータは、必ずしも直近パラメータと同じではないため、動的パラメータシステムにおいては、上図に見られるような長期に渡るドローダウンを回避できているかもしれません。

次図に、その動的パラメータシステムの資産カーブを示します。

2003年9月以降の大規模なドローダウンこそ見られませんが、全体的に残念な結果となっています。特に、1997年末から2000年にかけての下落が著しく、2009年の急騰で、ようやく11年以上に渡るドローダウンから回復したという有様です。

この時期の最適パラメータで静的パラメータシステムを作成すると、当該期間の資産カーブは、概ね右肩上がりとなっていることが分かります。

すなわち、動的パラメータシステムの問題点は、頻繁に入れ替わるパラメータにあり、そのことがシステム性能を著しく低下させていると考えられます。

最適パラメータがどのくらいの頻度で入れ替わるかについては、元となるシステムや最適化対象指標によって違ってくるでしょうが、傾向としては、テスト期間が長くなるほど(例えば10年以上)、入れ替わりの回数は減ってくるようです。

最適パラメータが安定しない状況で、日々最適化を行ないシステムを更新することは、非常に大きな危険性を孕んでいます。

その場合、静的パラメータシステムと比較して、かえって性能を落としてしまう可能性も小さくありません。

コメント 0