動的パラメータシステム(2) [システムトレード]

今回は、日産順張り逆システムについて見ていきたいと思います。

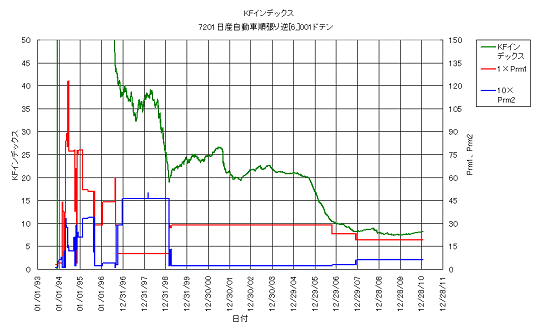

まず最初に、このシステムにおける、KFインデックスを最適化対象として求めた最適パラメータの時系列分析結果を、次図に示します。

1999年以前においては、最適パラメータが非常に頻繁に入れ替わっていることが分かります。その後、8年近くに渡って安定した推移を示した後、1年ほどの遷移期を挟んで、現在に至っています。

それまで、KFインデックスは大きく下げる傾向にありましたが、ここ1年ほどは落ち着いた推移となっています。

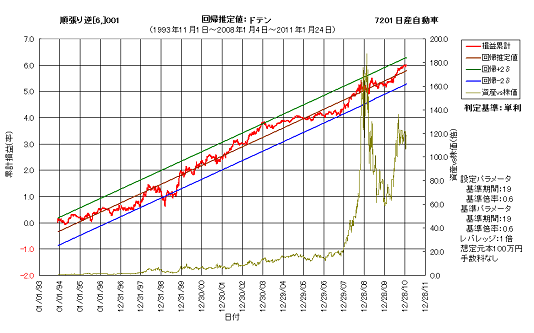

実際に、次図に示しますように、現時点における資産カーブを見ると、ここ1年ほどで資産が急増していることが分かります。

なお、当然のことながら、これは直近の最適パラメータで、全期間を運用した場合の資産カーブとなっています。

直近3年間の最適パラメータで、過去まで遡ってテストした結果が、上のチャートということですから、過去の各期間毎にその時の最適パラメータで運用してやれば、その性能は上図の結果を大きく凌ぐものになるはずです。

なぜならば、最初のチャートで示しましたように、過去に遡るほどKFインデックスが増大するからです。

KFインデックスはリターンとリスクの複合指標なのですが、この値が大きいほど、優れたシステム性能となります。

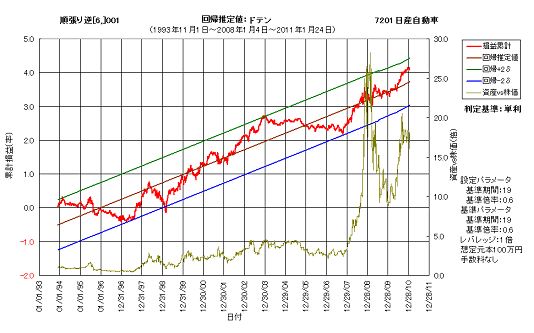

ということで、期待を込めて動的パラメータシステムを作成し、その資産カーブを求めた結果が次図になります。

?????性能が向上するどころか、大幅に悪化していますね?????

これはいったい、どうしたことでしょう?

チャートだけでははっきり分からないかもしれませんので、以下に代表的な性能指標のいくつかを、静的⇒動的として表します。

EERは1.40⇒0.68、損益累計は4,881⇒3,083、PFは1.65⇒1.39、勝率は66.38%⇒63.11%、損益レシオは0.83⇒0.81、平均損益率は0.86%⇒0.60%、年率リターンは33.58%⇒19.63%、最大ドローダウンは60.85%⇒64.92%となっています。

何と、全ての項目で性能が著しく低下しています。

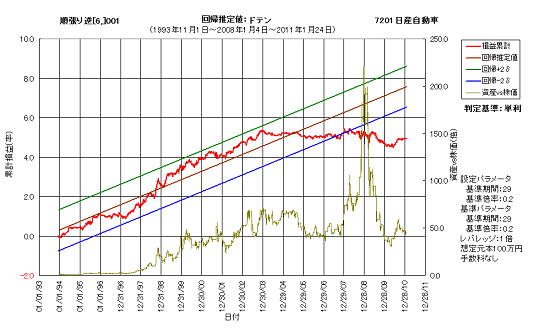

この謎を解明するために、8年近くに渡って一定だった最適パラメータを適用したシステムの、資産カーブを見てみます。

このシステムは、直近7年間に渡ってほとんど機能していないことが分かります。ところが、実際に最適パラメータが入れ替わるのは4年ちょっと前ですから、その時点では累計損益率は5倍程度であったことが分かります。

それに対して直近で最適化した場合は、4年前の累計損益率は4倍程度しかありません。この違いが、上図におけるパラメータを長期に渡って存続させた原因です。

少なくともこのシステムは、6~7年前までは非常に良く機能していたわけですから、最適化の方法が間違っていたとはけして言えません。

でも、動的パラメータシステムのチャートを見ると、4年前の累計損益率は5倍どころか2倍ちょっとしかありません。

これはいったい、どういうことでしょう?

実は、上で論じた直近と4年前のパラメータの関係が、4年前とそれよりも以前のパラメータの関係にも順次当てはまるわけです。

しかも、過去に戻るほど、最適パラメータの入れ替わりは激しくなります。

そのために、最初の3~4年間は全く利益が上がらず、比較的最近の最適パラメータを用いた場合と比べて、ベースラインが低くなってしまたっと考えられます。

最初の4年間で2倍近くの差が付いてしまっているわけですから、その比率は後々残ってしまうことになります。

もっとも、これはある特定の順張り逆システム(逆張りシステム)について言えるに過ぎません。他のシステム、例えば順張り正システム(順張りシステム)であれば、また異なった結果になるかもしれません。

次回は、順張り正システムにおける結果について、考えてみたいと思います。

まず最初に、このシステムにおける、KFインデックスを最適化対象として求めた最適パラメータの時系列分析結果を、次図に示します。

1999年以前においては、最適パラメータが非常に頻繁に入れ替わっていることが分かります。その後、8年近くに渡って安定した推移を示した後、1年ほどの遷移期を挟んで、現在に至っています。

それまで、KFインデックスは大きく下げる傾向にありましたが、ここ1年ほどは落ち着いた推移となっています。

実際に、次図に示しますように、現時点における資産カーブを見ると、ここ1年ほどで資産が急増していることが分かります。

なお、当然のことながら、これは直近の最適パラメータで、全期間を運用した場合の資産カーブとなっています。

直近3年間の最適パラメータで、過去まで遡ってテストした結果が、上のチャートということですから、過去の各期間毎にその時の最適パラメータで運用してやれば、その性能は上図の結果を大きく凌ぐものになるはずです。

なぜならば、最初のチャートで示しましたように、過去に遡るほどKFインデックスが増大するからです。

KFインデックスはリターンとリスクの複合指標なのですが、この値が大きいほど、優れたシステム性能となります。

ということで、期待を込めて動的パラメータシステムを作成し、その資産カーブを求めた結果が次図になります。

?????性能が向上するどころか、大幅に悪化していますね?????

これはいったい、どうしたことでしょう?

チャートだけでははっきり分からないかもしれませんので、以下に代表的な性能指標のいくつかを、静的⇒動的として表します。

EERは1.40⇒0.68、損益累計は4,881⇒3,083、PFは1.65⇒1.39、勝率は66.38%⇒63.11%、損益レシオは0.83⇒0.81、平均損益率は0.86%⇒0.60%、年率リターンは33.58%⇒19.63%、最大ドローダウンは60.85%⇒64.92%となっています。

何と、全ての項目で性能が著しく低下しています。

この謎を解明するために、8年近くに渡って一定だった最適パラメータを適用したシステムの、資産カーブを見てみます。

このシステムは、直近7年間に渡ってほとんど機能していないことが分かります。ところが、実際に最適パラメータが入れ替わるのは4年ちょっと前ですから、その時点では累計損益率は5倍程度であったことが分かります。

それに対して直近で最適化した場合は、4年前の累計損益率は4倍程度しかありません。この違いが、上図におけるパラメータを長期に渡って存続させた原因です。

少なくともこのシステムは、6~7年前までは非常に良く機能していたわけですから、最適化の方法が間違っていたとはけして言えません。

でも、動的パラメータシステムのチャートを見ると、4年前の累計損益率は5倍どころか2倍ちょっとしかありません。

これはいったい、どういうことでしょう?

実は、上で論じた直近と4年前のパラメータの関係が、4年前とそれよりも以前のパラメータの関係にも順次当てはまるわけです。

しかも、過去に戻るほど、最適パラメータの入れ替わりは激しくなります。

そのために、最初の3~4年間は全く利益が上がらず、比較的最近の最適パラメータを用いた場合と比べて、ベースラインが低くなってしまたっと考えられます。

最初の4年間で2倍近くの差が付いてしまっているわけですから、その比率は後々残ってしまうことになります。

もっとも、これはある特定の順張り逆システム(逆張りシステム)について言えるに過ぎません。他のシステム、例えば順張り正システム(順張りシステム)であれば、また異なった結果になるかもしれません。

次回は、順張り正システムにおける結果について、考えてみたいと思います。

コメント 0