指標&最適パラメータ時系列分析結果(3) [システムトレード]

今回は、1月19日のコラムで示した結果について、考えてみたいと思います。

先ずおさらいですが、これらのチャートは、対象の性能指標が最大となるパラメータを、時系列で求めたものです。

パラメータが安定していると共に、その時々の資産カーブがロバストであることが、堅牢なシステムの条件となります。

パラメータの安定性に関しては、最適化の対象とする性能指標によって、大きく異なることが分かります。

そして、その時の資産カーブを見ることで、そのシステムがよく機能しているかどうかを判断することができます。

すなわち、パラメータが安定しているだけでは十分ではなく、その時点の資産カーブがロバストであり、かつ十分な期待値を有していることが必要となります。

いくら最適パラメータが何年にも渡って一定であったとしても、そのパラメータにおける資産カーブのバラツキが大きかったり、期待値が負だったりしたなら、意味がありません。

例えば、損益レシオを最適化対象指標とした場合、その最適パラメータ推移は細かな変動こそあるものの、概ね直近8年間に渡ってほぼ一定となっています。

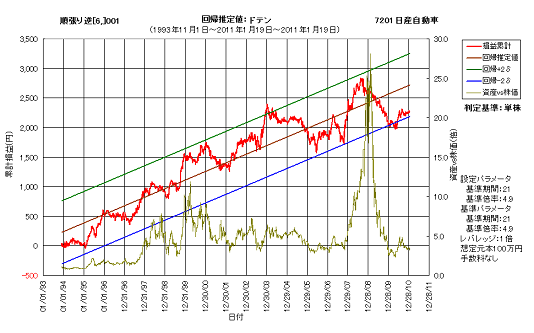

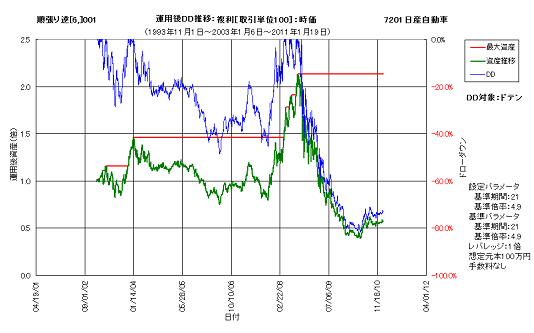

では、その時の資産カーブはどうなっているかというと、次図に示しますように、十分な性能であるとは言えません。

8年前の2003年1月6日から、このパラメータで複利運用したとすると、その結果は次図に示しますように、散々なものとなります。

2004年以降4年以上の長期に渡るドローダウン期間の後、ようやく最大資産残高を更新したのも束の間、一気に80%を超えるドローダウンに見舞われます。

もっとも、このシステムは2005年10月4日に機能停止しますが、その時の資産残高は運用開始時よりも1割ほど増えてはいます。

一方、KFインデックスを最適化対象指標に設定した場合の結果は、1月18日や1月6日のコラムで示した通りです。

こちらは、直近3年以上に渡ってパラメータが一定であると共に、資産カーブも高ロバストとなっています。

さて、他の多くの性能指標の場合を見ると、そのほとんどにおいて、直近における最適パラメータの値はKFインデックスのそれと同じになっています。

しかし、その持続期間は概ね2年程度以内であり、KFインデックスの場合の3年以上と比べると、大幅に短くなっています。

また、期間全体に渡る安定度も、KFインデックスの場合ほどには高くありません。

ちなみに、平均損益率の結果を見ると、長期に渡って(32, 5)で安定した後、直近で(41, 3)にシフトしつつありますが、これらのパラメータにおける資産カーブは、ここには示さないものの、残念ながら運用に値するものではありません。

以上より、一口にシステムを最適化すると言っても、何に対して最適化するかによって、その結果は大きく異なることが分かります。

そして、現状においては、KFインデックスを最適化対象指標とすることが、最もシステムの堅牢性を高めることができる可能性を有しています。

もちろん、今後、より有効な最適化対象指標が開発されるかもしれません。いずれにしましても、最適化対象指標を何にするかという選択は、堅牢なシステムを開発する上での非常に重要なファクターであることに、間違いはないものと考えます。

先ずおさらいですが、これらのチャートは、対象の性能指標が最大となるパラメータを、時系列で求めたものです。

パラメータが安定していると共に、その時々の資産カーブがロバストであることが、堅牢なシステムの条件となります。

パラメータの安定性に関しては、最適化の対象とする性能指標によって、大きく異なることが分かります。

そして、その時の資産カーブを見ることで、そのシステムがよく機能しているかどうかを判断することができます。

すなわち、パラメータが安定しているだけでは十分ではなく、その時点の資産カーブがロバストであり、かつ十分な期待値を有していることが必要となります。

いくら最適パラメータが何年にも渡って一定であったとしても、そのパラメータにおける資産カーブのバラツキが大きかったり、期待値が負だったりしたなら、意味がありません。

例えば、損益レシオを最適化対象指標とした場合、その最適パラメータ推移は細かな変動こそあるものの、概ね直近8年間に渡ってほぼ一定となっています。

では、その時の資産カーブはどうなっているかというと、次図に示しますように、十分な性能であるとは言えません。

8年前の2003年1月6日から、このパラメータで複利運用したとすると、その結果は次図に示しますように、散々なものとなります。

2004年以降4年以上の長期に渡るドローダウン期間の後、ようやく最大資産残高を更新したのも束の間、一気に80%を超えるドローダウンに見舞われます。

もっとも、このシステムは2005年10月4日に機能停止しますが、その時の資産残高は運用開始時よりも1割ほど増えてはいます。

一方、KFインデックスを最適化対象指標に設定した場合の結果は、1月18日や1月6日のコラムで示した通りです。

こちらは、直近3年以上に渡ってパラメータが一定であると共に、資産カーブも高ロバストとなっています。

さて、他の多くの性能指標の場合を見ると、そのほとんどにおいて、直近における最適パラメータの値はKFインデックスのそれと同じになっています。

しかし、その持続期間は概ね2年程度以内であり、KFインデックスの場合の3年以上と比べると、大幅に短くなっています。

また、期間全体に渡る安定度も、KFインデックスの場合ほどには高くありません。

ちなみに、平均損益率の結果を見ると、長期に渡って(32, 5)で安定した後、直近で(41, 3)にシフトしつつありますが、これらのパラメータにおける資産カーブは、ここには示さないものの、残念ながら運用に値するものではありません。

以上より、一口にシステムを最適化すると言っても、何に対して最適化するかによって、その結果は大きく異なることが分かります。

そして、現状においては、KFインデックスを最適化対象指標とすることが、最もシステムの堅牢性を高めることができる可能性を有しています。

もちろん、今後、より有効な最適化対象指標が開発されるかもしれません。いずれにしましても、最適化対象指標を何にするかという選択は、堅牢なシステムを開発する上での非常に重要なファクターであることに、間違いはないものと考えます。

コメント 0