指標&最適パラメータ時系列分析結果(1) [システムトレード]

指標&最適パラメータ時系列分析マクロは、単株運用ドテンシステムの場合のみですが、基本部分はほぼ出来上がりました。

単利運用もしくは買い・売りシステムの場合については、まだ手付かずですが、今後徐々に対応していくつもりです。

不定期になりますが、今日から、その結果の一部をご紹介していきたいと思います。

第1回目の今回は、最適化対象指標にPF(プロフィットファクター)を用いることの是非について考えてみます。

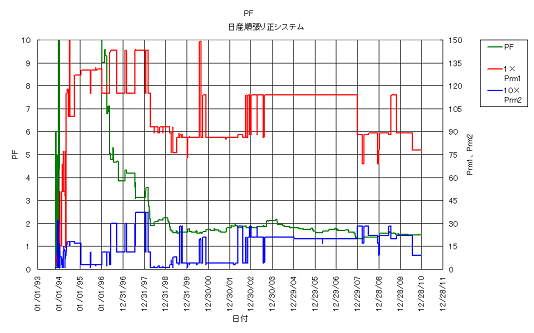

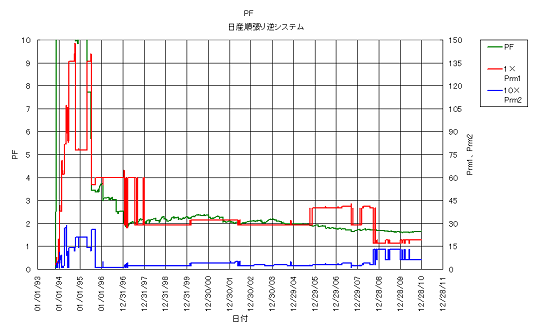

次図は、日産順張り正システムおよび同逆システムにおいて、PFを最適化対象とした場合の、最適パラメータとその時のPFの推移を示します。

なお、分析期間は1993年11月1日から2010年12月30日までとなっています。また、パラメータ2に関しては、値を10倍しています。

これを見ると、最適化対象指標をPFに設定した場合、最適パラメータは全く安定しないことが分かります。

2010年12月17日のコラムで示した、KFインデックスの場合のチャートと比較すると、その違いは明らかです。

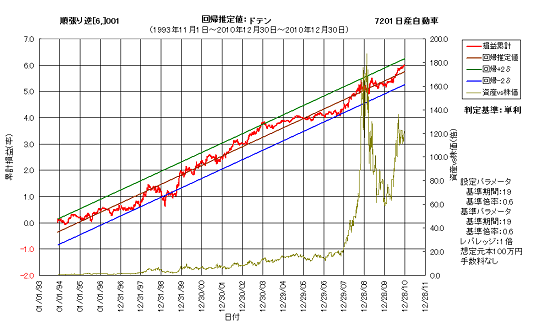

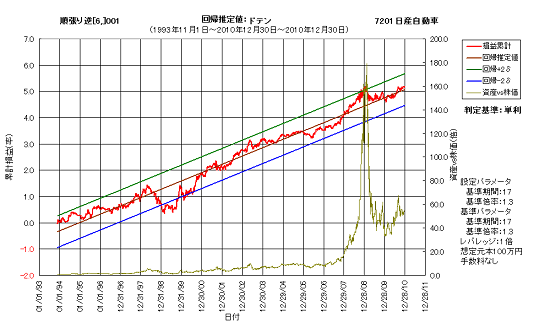

最適パラメータが安定しなくても、性能的に問題なければ良いのではないかという考えもあるでしょうが、それについては、システムが取り得る最適パラメータにおける、資産カーブを見れば明らかになります。

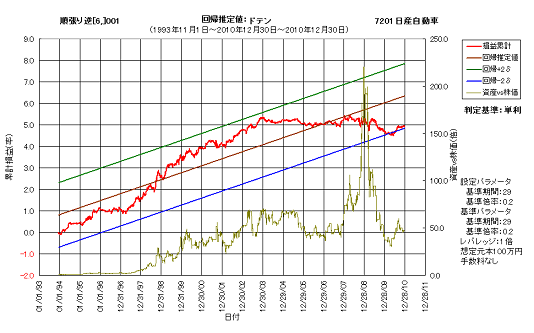

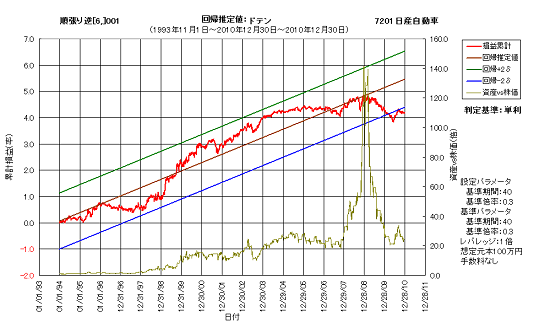

正システムの場合は元々性能的にはよろしくありませんので、ここでは分かり易いように、逆システムにおけるいくつかの最適パラメータについて、その時の資産カーブを以下に示します。

2008年以降だけでも、上の4つを含む少なくとも5通りの最適パラメータが存在し、その資産カーブはまちまちです。

直近において最も性能が良さそうなのは、パラメータ(19, 0.6)ですが、その値が安定的に得られているのは、ここ半年ほどでしかありません。

これらの結果から、最適化対象指標としてPFを用いることは、できれば避けた方が良いことが分かります。

では、何を用いれば良いのかということですが、それにつきましては今後の話題といたします。

ちなみに、最大PFの推移を見ますと、統計期間が延びるに従って漸近的に減少していることが分かります。

これについては、以前(2007年5月17日)のコラムでも簡単に述べたことがあります。

注意すべきは、最初の2~3年はPFが極めて大きくなる、ということです。また、この期間は最適パラメータのバラツキも非常に大きくなります。

逆に言えば、スイングシステムの場合、バックテスト期間としては少なくとも3年以上は取る必要があります。

バックテスト期間が短いシステムの場合、いくらPFが大きくても、それは全く当てになりません。それは、最適パラメータが安定しないことからも明らかです。

バックテスト期間が長くなれば、それだけ最適パラメータは安定してくるわけですが、その代償として、性能そのものは徐々に下がっていきます。

このトレードオフの関係が、システムの堅牢性と大きく関わってくるのだろうと考えます。

一定以上の性能を維持しつつ、最適パラメータが安定しているシステムこそ、運用に供するに値するのではないでしょうか。

単利運用もしくは買い・売りシステムの場合については、まだ手付かずですが、今後徐々に対応していくつもりです。

不定期になりますが、今日から、その結果の一部をご紹介していきたいと思います。

第1回目の今回は、最適化対象指標にPF(プロフィットファクター)を用いることの是非について考えてみます。

次図は、日産順張り正システムおよび同逆システムにおいて、PFを最適化対象とした場合の、最適パラメータとその時のPFの推移を示します。

なお、分析期間は1993年11月1日から2010年12月30日までとなっています。また、パラメータ2に関しては、値を10倍しています。

これを見ると、最適化対象指標をPFに設定した場合、最適パラメータは全く安定しないことが分かります。

2010年12月17日のコラムで示した、KFインデックスの場合のチャートと比較すると、その違いは明らかです。

最適パラメータが安定しなくても、性能的に問題なければ良いのではないかという考えもあるでしょうが、それについては、システムが取り得る最適パラメータにおける、資産カーブを見れば明らかになります。

正システムの場合は元々性能的にはよろしくありませんので、ここでは分かり易いように、逆システムにおけるいくつかの最適パラメータについて、その時の資産カーブを以下に示します。

2008年以降だけでも、上の4つを含む少なくとも5通りの最適パラメータが存在し、その資産カーブはまちまちです。

直近において最も性能が良さそうなのは、パラメータ(19, 0.6)ですが、その値が安定的に得られているのは、ここ半年ほどでしかありません。

これらの結果から、最適化対象指標としてPFを用いることは、できれば避けた方が良いことが分かります。

では、何を用いれば良いのかということですが、それにつきましては今後の話題といたします。

ちなみに、最大PFの推移を見ますと、統計期間が延びるに従って漸近的に減少していることが分かります。

これについては、以前(2007年5月17日)のコラムでも簡単に述べたことがあります。

注意すべきは、最初の2~3年はPFが極めて大きくなる、ということです。また、この期間は最適パラメータのバラツキも非常に大きくなります。

逆に言えば、スイングシステムの場合、バックテスト期間としては少なくとも3年以上は取る必要があります。

バックテスト期間が短いシステムの場合、いくらPFが大きくても、それは全く当てになりません。それは、最適パラメータが安定しないことからも明らかです。

バックテスト期間が長くなれば、それだけ最適パラメータは安定してくるわけですが、その代償として、性能そのものは徐々に下がっていきます。

このトレードオフの関係が、システムの堅牢性と大きく関わってくるのだろうと考えます。

一定以上の性能を維持しつつ、最適パラメータが安定しているシステムこそ、運用に供するに値するのではないでしょうか。

コメント 0