システム判定のための試金石 [システムトレード]

理想システムを用いれば、特定銘柄を用いたシステムが機能しやすいかどうかを、判定することができます。

また、理想的なバックテスト期間を判断することができます。

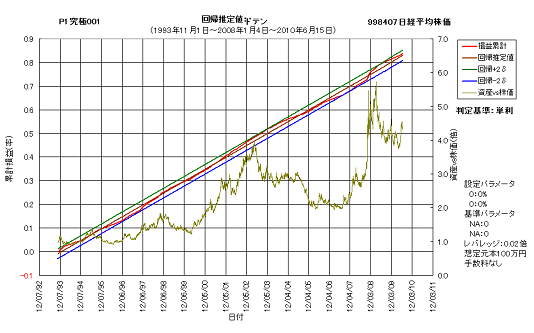

下図は、日経平均株価の理想システムの回帰推定値チャート(資産カーブ)です。これを見ると、資産カーブが狭い管理限界の中にきれいに収まっていることが分かります。

すなわち、日経平均株価の日次寄付売買システムを作成した場合、ロバストなシステムが得られる可能性があるわけです。

逆に、ロバストでないシステムが得られた場合、そのシステムは本質的に機能しない可能性が高いでしょう。

更に言うならば、実システムの資産カーブのうねりの方向が、理想システムのそれと大きく異なる場合は、やはりカーブフィッティングを疑う必要があります。

先日来のコラムにおいて、資産vs株価チャート同士の相関が重要だと述べましたが、よくよく考えてみれば、資産カーブの回帰直線からの残差同士の相関を採れば十分です。

ただし、それだけではまだ十分でない場面もあり、他の側面、例えば合成システムの場合は、元システム同士の相関なども考慮して、運用システムを決定する必要があります。

いずれにしましても、単なる平均値に過ぎない指標で判断するよりは合理的です。

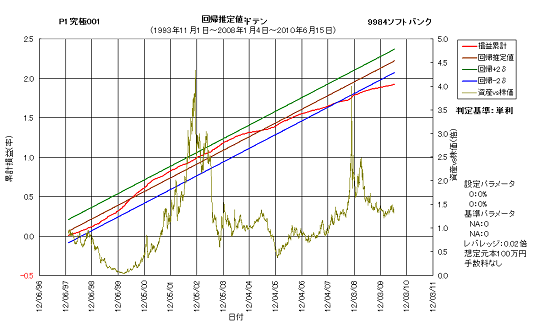

一方、次の図はソフトバンクの理想システムの回帰推定値チャートを示したものです。日経平均株価のチャートとは異なり、2008年半ばから資産カーブが管理限界を下回っていることが分かります。

すなわち、ソフトバンクでロバストなシステムを作成することは、本質的に困難であることが言えるかと思います。

ただし、ITバブルが崩壊した2004年以降で見ると、資産カーブはほぼロバストになっていることから、テスト期間を2004年以降に限定してシステムを作成すれば、機能するシステムが得られる可能性があります。

この例に限らず、ある時点から資産カーブの傾向が大きく異なっている銘柄は、少なからず存在します。それらをシステム運用する場合は、テスト期間に十分注意する必要があります。

ソフトバンクとは逆に、直近において資産カーブが管理限界の上方に乖離する銘柄もありますが、それについても同様です。

何度も言いますが、理想システムは、株価の方向と売買の方向とが、完全に一致するシステムです。そして、その理想システムと高い相関を有するシステムは、やはり平均的には、株価の方向と売買の方向とが概ね一致するはずです。

すなわち、それが機能しているシステムの条件であるならば、そのようなシステムは十分に機能している可能性があるわけです。

理想システムは、実システムの機能度合い(堅牢性)を判定する、試金石なのです。

また、理想的なバックテスト期間を判断することができます。

下図は、日経平均株価の理想システムの回帰推定値チャート(資産カーブ)です。これを見ると、資産カーブが狭い管理限界の中にきれいに収まっていることが分かります。

すなわち、日経平均株価の日次寄付売買システムを作成した場合、ロバストなシステムが得られる可能性があるわけです。

逆に、ロバストでないシステムが得られた場合、そのシステムは本質的に機能しない可能性が高いでしょう。

更に言うならば、実システムの資産カーブのうねりの方向が、理想システムのそれと大きく異なる場合は、やはりカーブフィッティングを疑う必要があります。

先日来のコラムにおいて、資産vs株価チャート同士の相関が重要だと述べましたが、よくよく考えてみれば、資産カーブの回帰直線からの残差同士の相関を採れば十分です。

ただし、それだけではまだ十分でない場面もあり、他の側面、例えば合成システムの場合は、元システム同士の相関なども考慮して、運用システムを決定する必要があります。

いずれにしましても、単なる平均値に過ぎない指標で判断するよりは合理的です。

一方、次の図はソフトバンクの理想システムの回帰推定値チャートを示したものです。日経平均株価のチャートとは異なり、2008年半ばから資産カーブが管理限界を下回っていることが分かります。

すなわち、ソフトバンクでロバストなシステムを作成することは、本質的に困難であることが言えるかと思います。

ただし、ITバブルが崩壊した2004年以降で見ると、資産カーブはほぼロバストになっていることから、テスト期間を2004年以降に限定してシステムを作成すれば、機能するシステムが得られる可能性があります。

この例に限らず、ある時点から資産カーブの傾向が大きく異なっている銘柄は、少なからず存在します。それらをシステム運用する場合は、テスト期間に十分注意する必要があります。

ソフトバンクとは逆に、直近において資産カーブが管理限界の上方に乖離する銘柄もありますが、それについても同様です。

何度も言いますが、理想システムは、株価の方向と売買の方向とが、完全に一致するシステムです。そして、その理想システムと高い相関を有するシステムは、やはり平均的には、株価の方向と売買の方向とが概ね一致するはずです。

すなわち、それが機能しているシステムの条件であるならば、そのようなシステムは十分に機能している可能性があるわけです。

理想システムは、実システムの機能度合い(堅牢性)を判定する、試金石なのです。

コメント 0