日産12合成うねり取りシステム(2) [システムトレード]

7201日産自動車に対して、12個の異なるシステムを合成してうねり取りシステムを作成し、その特性を評価してみました。

その結果は、昨日のコラムで図示した通りですが、今日はその内容についていろいろと考えてみたいと思います。

うねり取りシステムに用いた元システムは、KFシステムクリエイターの6つの基本システムを、それぞれ正・逆システムとして最適化したものであり、合成比率は全て同じになっています。

なお、正システムとは標準的なシグナルを発生するシステム、逆システムとは正システムのシグナルを反転したシステムになります。

具体的には、順張りシステム正(P1)・逆(P1r)、逆張りシステム正(P2)・逆(P2r)、累乗平均(移動平均)システム正(P3)・逆(P3r)、ブレイクアウトシステム正(P4)・逆(P4r)、RSI順張りシステム正(P5)・逆(P5r)、RSI逆張りシステム正(P6)・逆(P6r)、の計12個のシステムを元システムとしています。

これらのシステムを、それぞれ、1993年11月1日~2007年12月28日の期間で、ドテン時のKFインデックスが最大となるように最適化し、それを2008年1月4日~2010年6月9日の期間で仮想的に運用したものとしています。

なお、金利・手数料、および取引単位は考慮していません。また、想定元本は100万円、レバレッジは1.0倍としています。

最適パラメータについては、ピークがあると考えられる範囲全体を最小ステップで走査しており、基本的にピークの取り違えはありません(誰が行なっても同じ結果になります)。

これら12個のシステムの中には、明らかに機能していないと思われるものもありましたが、今回はそれも含めて全システムを均等に合成しています。

そのため、合成システムとしては、必ずしも最適な組み合わせになっているわけではありません。

システム合成の方法は、最初に各元システムの正・逆システムの合成を1:1で行ない、続いて前半の3種(P1P1r~P3P3r)と後半の3種(P4P4r~P6P6r)をそれぞれ1:1:1で合成し、最後にそれらを1:1で合成しています。

その結果、完成したうねり取りシステムは、最小売買単位が1/12の建玉可変システムとなります。これは、例えば12単位の取引が可能な場合、最小1単位毎の買い増しや買い外し、売り乗せや売り外し等が行なわれることになります。

なお、サマリーでは買い増しや売り乗せ等は売買回数に含めず、ドテン、新規建て、手仕舞いのいずれかが生じた段階で、1回の売買が行われたものとしています。

したがって、勝率や損益率等の性能指標も、上記の売買単位毎に算出しています。

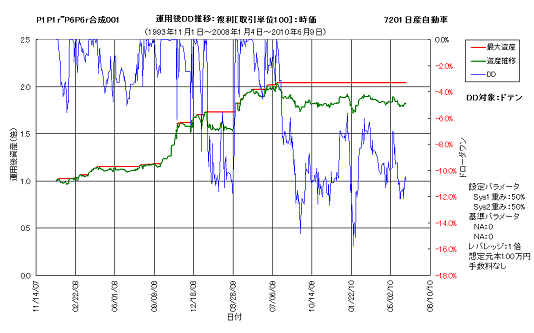

さて、完成したうねり取りシステムは、サマリーや回帰推定値チャートを見ると分かりますように、運用開始時点で既に管理限界を下回りつつありました。

ただ、そこで話を止めるわけにも行きませんので、その後も継続運用したものとして考えます。

運用後の損益率は、2年半弱で86.53%とまずまずの結果です。年率リターンが25.34%ですから、それを考えてもほぼ期待通りの出来と言えます。

ただし、運用後ドローダウン推移を見て分かりますように、2009年7月以降、長期のドローダウン期間に突入しています。

また、その間に資産カーブは管理限界を再び割り込んでおり、現時点においてはシステムは機能していないと考えるべきかもしれません。

直近ドローダウン期間が最大ドローダウン期間となっていることも、その考えを裏付けています。

結局、このシステムは運用開始後1年半ほど機能したものの、それ以降は上手く機能せず、そのまま管理限界を割り込んで運用停止に至った、ということになります。

もっとも、運用停止までのドローダウンは10%前後であり、損切り基準として捉えたら妥当なところでしょうか。

以上は、日々の資産推移から見た話ですが、中長期的な運用という観点で見ると、月次、あるいは年次といったスパンで見ることも必要です。

その結果をKFシステムアナライザのサマリーとして示していますが、リターンに関してはKFシステムクリエイターの結果と大きく食い違っています。

その理由は、KFシステムアナライザの集計では、複利効果がほとんど反映されないためであり、特にドテンの効果が全く現れないことに依ります。

ただし、この状態はあまりに不自然ですので、今後、改善していきたいと思います。

当たり前の話ですが、集計期間が長くなればなるほど、勝率は上昇しています。年次集計では、ドテン運用時で年間勝率は93%ほどになっています。

本来であれば、100%でないといけないのかもしれませんが、まあ、裁量取引での運用を考えれば、上出来なのではないかと思います。

先日のコラムのコメントで、システムが機能しているかどうかを判断する一つの方法として、回帰直線の周りの資産カーブの分布を見れば良いのではないかと述べました。

実際に、ドテン運用時のヒストグラムを見てみると、ややマイナス側に偏った分布になっていますが、まあ、正規分布に見えなくもない、といったところでしょうか。

ちなみに、最後のチャートにおいて、資産カーブと回帰直線との位置関係が、回帰推定値のチャートと異なっていますが、これは、回帰推定値のチャートが資産カーブを単利表示したものであるのに対し、最後のチャートでは単株表示していることによる違いです。

このシステムでは、実は単株表示の方がロバスト性が高くなっています。それは、サマリーのEER(単株)と単利EERを比較してもはっきりしています。

実は、単株基準にすると、2010年1月27日までこのシステムは機能していたことになります。

その時の運用損益率は、現時点より約10ポイント低い76.36%となります。直近ピークからのドローダウンは約16%ですが、その後はやや戻しています。

タイミングが悪いようにも見えますが、損切り(運用停止)の時は往々にしてこういうものなのかもしれません。

以上は、取引単位を考慮しない場合についての結果でした。しかし、実際にこのシステムを運用するには、取引単位を考慮する必要があります。

特に、建玉の細かな増減が続く場合は、実際の建玉数によって結果に大きな差が生じるものと考えられます。

そこで、取引単位を100株に設定した場合の結果を以下に示します。

これは、元本100万円、レバレッジ1.0倍、取引単位100株で運用した場合の、運用後ドローダウン推移を示したチャートです。

取引単位を考慮しない場合と、ほとんど差がないことが分かります。これは、運用開始後の株価が概ね1,000円以下で推移し、最小単位でも売買がほぼ可能だったためと考えられます。

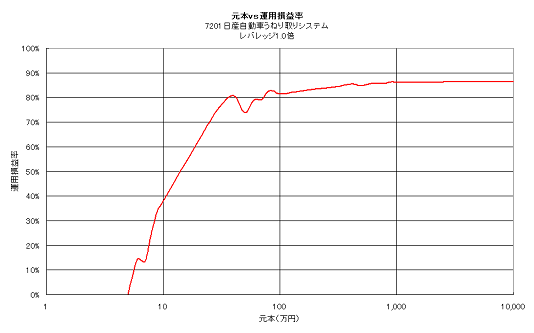

では、元本はどれくらいあれば良いのかと言うと、下図に示しますように概ね1,000万円以上で運用損益率はほぼフラットになります。

ただし、100万円でも数ポイント下がるだけで、大きな問題は見られません。

元本が100万円を下回ると運用損益率は不安定になり、30万円を下回ると急激に低下します。そして、5万円以下ではほとんど売買できなくなります。

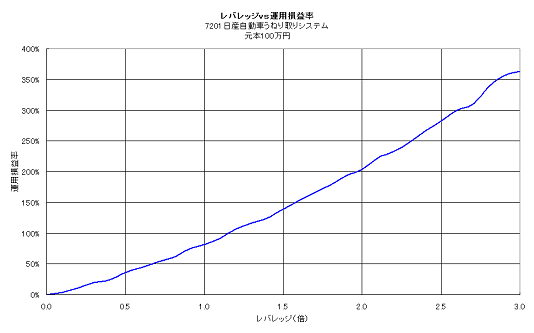

一方、元本は100万円固定であるものの、レバレッジを掛けて実際の運用額を調整した場合はどうなるでしょう。

その結果を、下図に示します。

レバレッジに対して、緩い指数関数的に運用損益率が上昇しています。ただし、レバレッジが3倍に達するところでは、やや頭打ちの傾向が見られます。

ちなみに、レバレッジを高めれば、当然それだけドローダウンは増加します。レバレッジ3倍では、最大ドローダウンは52.8%に跳ね上がります。

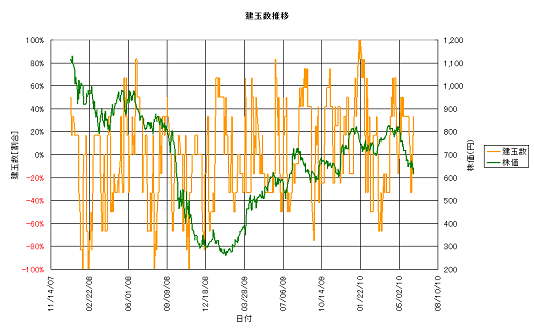

最後に、日産自動車うねり取りシステムの、運用開始後の建玉数推移を下図に示します。比較のために、株価推移も併せて示しています。

建玉数は、最大建玉数を±100%とした場合の割合で示しています。なお、取引単位は未考慮です。

これを見ると、直近においては建玉の方向と株価の方向とが、逆の関係にあることが分かります。これが、直近においてシステムが機能していない原因です。

また、満玉となることはほとんどない、ということも分かります。

以上、日産自動車のうねり取りシステムについて見てきました。これはあくまで実験システムの一例であり、実際に運用しているわけではありません。

ただ、システム開発の方法論の一つとして、新たな知見が得られればと思い、検討してみました。

他の銘柄で検討すれば、ひょっとしてもう少しまともなシステムが得られたかもしれませんが、それは今後の楽しみに取っておきたいと思います。

その結果は、昨日のコラムで図示した通りですが、今日はその内容についていろいろと考えてみたいと思います。

うねり取りシステムに用いた元システムは、KFシステムクリエイターの6つの基本システムを、それぞれ正・逆システムとして最適化したものであり、合成比率は全て同じになっています。

なお、正システムとは標準的なシグナルを発生するシステム、逆システムとは正システムのシグナルを反転したシステムになります。

具体的には、順張りシステム正(P1)・逆(P1r)、逆張りシステム正(P2)・逆(P2r)、累乗平均(移動平均)システム正(P3)・逆(P3r)、ブレイクアウトシステム正(P4)・逆(P4r)、RSI順張りシステム正(P5)・逆(P5r)、RSI逆張りシステム正(P6)・逆(P6r)、の計12個のシステムを元システムとしています。

これらのシステムを、それぞれ、1993年11月1日~2007年12月28日の期間で、ドテン時のKFインデックスが最大となるように最適化し、それを2008年1月4日~2010年6月9日の期間で仮想的に運用したものとしています。

なお、金利・手数料、および取引単位は考慮していません。また、想定元本は100万円、レバレッジは1.0倍としています。

最適パラメータについては、ピークがあると考えられる範囲全体を最小ステップで走査しており、基本的にピークの取り違えはありません(誰が行なっても同じ結果になります)。

これら12個のシステムの中には、明らかに機能していないと思われるものもありましたが、今回はそれも含めて全システムを均等に合成しています。

そのため、合成システムとしては、必ずしも最適な組み合わせになっているわけではありません。

システム合成の方法は、最初に各元システムの正・逆システムの合成を1:1で行ない、続いて前半の3種(P1P1r~P3P3r)と後半の3種(P4P4r~P6P6r)をそれぞれ1:1:1で合成し、最後にそれらを1:1で合成しています。

その結果、完成したうねり取りシステムは、最小売買単位が1/12の建玉可変システムとなります。これは、例えば12単位の取引が可能な場合、最小1単位毎の買い増しや買い外し、売り乗せや売り外し等が行なわれることになります。

なお、サマリーでは買い増しや売り乗せ等は売買回数に含めず、ドテン、新規建て、手仕舞いのいずれかが生じた段階で、1回の売買が行われたものとしています。

したがって、勝率や損益率等の性能指標も、上記の売買単位毎に算出しています。

さて、完成したうねり取りシステムは、サマリーや回帰推定値チャートを見ると分かりますように、運用開始時点で既に管理限界を下回りつつありました。

ただ、そこで話を止めるわけにも行きませんので、その後も継続運用したものとして考えます。

運用後の損益率は、2年半弱で86.53%とまずまずの結果です。年率リターンが25.34%ですから、それを考えてもほぼ期待通りの出来と言えます。

ただし、運用後ドローダウン推移を見て分かりますように、2009年7月以降、長期のドローダウン期間に突入しています。

また、その間に資産カーブは管理限界を再び割り込んでおり、現時点においてはシステムは機能していないと考えるべきかもしれません。

直近ドローダウン期間が最大ドローダウン期間となっていることも、その考えを裏付けています。

結局、このシステムは運用開始後1年半ほど機能したものの、それ以降は上手く機能せず、そのまま管理限界を割り込んで運用停止に至った、ということになります。

もっとも、運用停止までのドローダウンは10%前後であり、損切り基準として捉えたら妥当なところでしょうか。

以上は、日々の資産推移から見た話ですが、中長期的な運用という観点で見ると、月次、あるいは年次といったスパンで見ることも必要です。

その結果をKFシステムアナライザのサマリーとして示していますが、リターンに関してはKFシステムクリエイターの結果と大きく食い違っています。

その理由は、KFシステムアナライザの集計では、複利効果がほとんど反映されないためであり、特にドテンの効果が全く現れないことに依ります。

ただし、この状態はあまりに不自然ですので、今後、改善していきたいと思います。

当たり前の話ですが、集計期間が長くなればなるほど、勝率は上昇しています。年次集計では、ドテン運用時で年間勝率は93%ほどになっています。

本来であれば、100%でないといけないのかもしれませんが、まあ、裁量取引での運用を考えれば、上出来なのではないかと思います。

先日のコラムのコメントで、システムが機能しているかどうかを判断する一つの方法として、回帰直線の周りの資産カーブの分布を見れば良いのではないかと述べました。

実際に、ドテン運用時のヒストグラムを見てみると、ややマイナス側に偏った分布になっていますが、まあ、正規分布に見えなくもない、といったところでしょうか。

ちなみに、最後のチャートにおいて、資産カーブと回帰直線との位置関係が、回帰推定値のチャートと異なっていますが、これは、回帰推定値のチャートが資産カーブを単利表示したものであるのに対し、最後のチャートでは単株表示していることによる違いです。

このシステムでは、実は単株表示の方がロバスト性が高くなっています。それは、サマリーのEER(単株)と単利EERを比較してもはっきりしています。

実は、単株基準にすると、2010年1月27日までこのシステムは機能していたことになります。

その時の運用損益率は、現時点より約10ポイント低い76.36%となります。直近ピークからのドローダウンは約16%ですが、その後はやや戻しています。

タイミングが悪いようにも見えますが、損切り(運用停止)の時は往々にしてこういうものなのかもしれません。

以上は、取引単位を考慮しない場合についての結果でした。しかし、実際にこのシステムを運用するには、取引単位を考慮する必要があります。

特に、建玉の細かな増減が続く場合は、実際の建玉数によって結果に大きな差が生じるものと考えられます。

そこで、取引単位を100株に設定した場合の結果を以下に示します。

これは、元本100万円、レバレッジ1.0倍、取引単位100株で運用した場合の、運用後ドローダウン推移を示したチャートです。

取引単位を考慮しない場合と、ほとんど差がないことが分かります。これは、運用開始後の株価が概ね1,000円以下で推移し、最小単位でも売買がほぼ可能だったためと考えられます。

では、元本はどれくらいあれば良いのかと言うと、下図に示しますように概ね1,000万円以上で運用損益率はほぼフラットになります。

ただし、100万円でも数ポイント下がるだけで、大きな問題は見られません。

元本が100万円を下回ると運用損益率は不安定になり、30万円を下回ると急激に低下します。そして、5万円以下ではほとんど売買できなくなります。

一方、元本は100万円固定であるものの、レバレッジを掛けて実際の運用額を調整した場合はどうなるでしょう。

その結果を、下図に示します。

レバレッジに対して、緩い指数関数的に運用損益率が上昇しています。ただし、レバレッジが3倍に達するところでは、やや頭打ちの傾向が見られます。

ちなみに、レバレッジを高めれば、当然それだけドローダウンは増加します。レバレッジ3倍では、最大ドローダウンは52.8%に跳ね上がります。

最後に、日産自動車うねり取りシステムの、運用開始後の建玉数推移を下図に示します。比較のために、株価推移も併せて示しています。

建玉数は、最大建玉数を±100%とした場合の割合で示しています。なお、取引単位は未考慮です。

これを見ると、直近においては建玉の方向と株価の方向とが、逆の関係にあることが分かります。これが、直近においてシステムが機能していない原因です。

また、満玉となることはほとんどない、ということも分かります。

以上、日産自動車のうねり取りシステムについて見てきました。これはあくまで実験システムの一例であり、実際に運用しているわけではありません。

ただ、システム開発の方法論の一つとして、新たな知見が得られればと思い、検討してみました。

他の銘柄で検討すれば、ひょっとしてもう少しまともなシステムが得られたかもしれませんが、それは今後の楽しみに取っておきたいと思います。

marbeeさん、こんにちは。

いつもありがとうございます。

by Kフロー (2010-06-11 08:36)