同一銘柄システム間の相関(1) [システムトレード]

正逆合成システムは、同一銘柄・同一ロジックのパラメータが異なる2つのシステムを合成したものですが、同一ロジックに拘らなければ、それ以外にも非常に多くの組み合わせが存在します。

同一銘柄システム群の中から任意の2つのシステムを選択し、それらを合成すると、いずれの場合もキャッシュポジション付きドテンシステムになります。

さて、異なる2つのシステムを合成する場合、どのような組み合わせを用いればいいのでしょうか?

もちろん、全ての組み合わせを実際に作成して、それらの性能を確認してもいいのですが、例えば12個の異なったシステム同士の、全ての組み合わせを作成する場合、12*11/2=66個ものシステムが出来上がってしまいます。

そこから更にそれらを組み合わせて、うねり取りシステムを作成する場合には、最も単純な場合でも2,000個以上(=66*65/2)のシステムを確認する必要が生じます。

さすがに、それらの全てを作成して性能を比較することは、現実的ではありません。

すると、ある程度はそれらを事前に選別する必要が出てきます。そのための一つとして、システム間の相関係数を確認する方法が考えられます。

2つのシステム間の相関が低い、もしくは逆相関にある組み合わせを優先的に評価すれば、効率的にベターな組み合わせを見つけられる可能性があります。

なお、以前にも述べましたが、2つのシステム間の相関関係を調べるには、それらの資産カーブ(累計損益)間の相関係数を直接求めても、上手くいきません。

実際に試してみると分かりますが、ロバスト性が高いシステムの累計損益同士の相関係数を求めると、ほとんど"1"になります。これは散布図を描いてもはっきり分かります。

そこで、累計損益の回帰直線を求め、それに対する残差同士の相関係数を求めることを考えます。すると、両システムの関係が明確になります。

基本的には、相関係数が逆相関にある場合は、両者の資産カーブが補完し合う関係にあり、ロバスト性の向上、すなわち、ドローダウンの低減が期待できます。

逆に、相関係数が強い正の相関を示している場合は、両者は似たような資産推移であることが考えられ、その結果、ドローダウンの低減は期待できないことになります。

ドローダウンがほとんど低減されないということは、システムを合成してもリスク低減効果が期待できない、ということです。

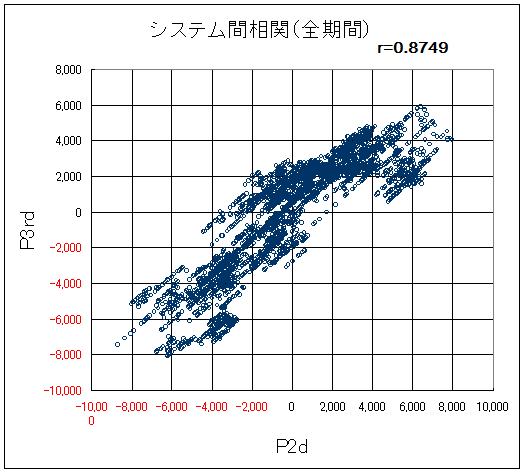

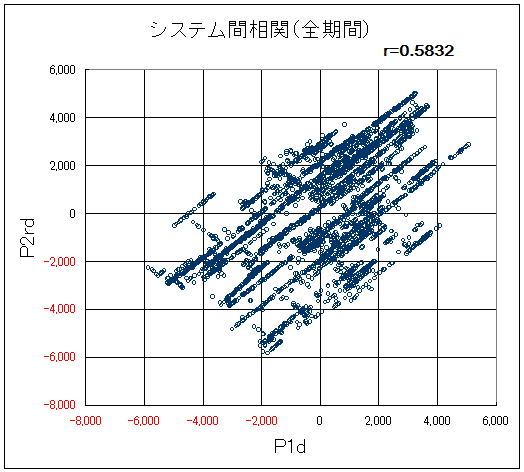

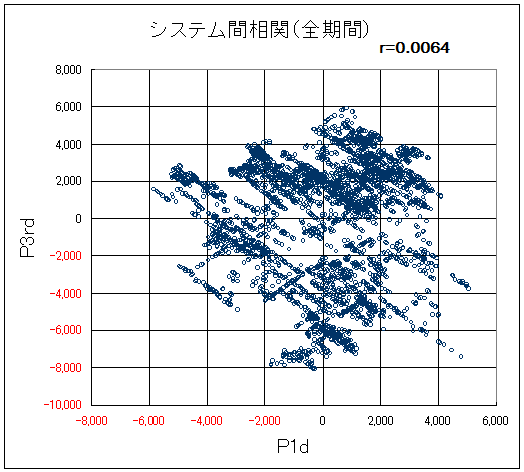

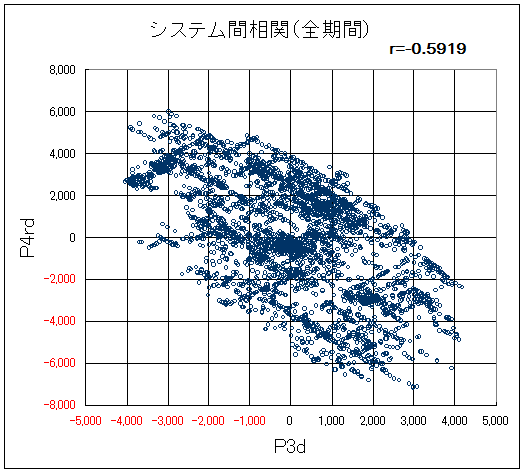

さて、では実際に2つのシステム間の相関係数のいくつかの事例を、以下に見てみます。なお、ここに挙げたシステムは、対象銘柄がいずれも日経平均株価(先物ではありません)で、P1dが順張り正システム、P2dが逆張り正システム、P2rdが逆張り逆システム、P3dが移動平均正システム、P3rdが移動平均逆システム、P4rdがブレイクアウト逆システムです。

また、これらの検討に用いたデータ期間は、1994年5月24日から2010年5月14日までであり、その期間のドテン損益累計残差同士の相関係数と散布図を求めました。

これらは上から正の相関が大きい順に並べており、一番下が逆相関の関係になっています。

正の相関が大きいのは、逆張りと逆張りの組み合わせであり、続いて順張りと順張り、そして逆相関となっているのは、順張りと逆張りの組み合わせであることが分かります。

これらは、ほぼ予想通りの結果となっています。

なお、散布図が格子状になっているのは、同一銘柄のシステム同士を組み合わせているからであり、点が右肩上がりになっているのは、その期間に同一方向のポジションを採っていたことが考えられます。

一方、点が右肩下がりになっているのは、その期間に逆方向のポジションを採っていたからであり、また、今回の組み合わせには現れませんが、点が水平もしくは垂直状に分布している場合は、いずれかのシステムがキャッシュポジションにあることを示しています。

さて、相関係数をシステムの組み合わせの選択に用いるためには、元システムの資産カーブと合成システムの資産カーブとを比較し、そこに相関係数との関連性があるかどうかを明らかにする必要があります。

それについては、明日のコラムで考えたいと思います。

同一銘柄システム群の中から任意の2つのシステムを選択し、それらを合成すると、いずれの場合もキャッシュポジション付きドテンシステムになります。

さて、異なる2つのシステムを合成する場合、どのような組み合わせを用いればいいのでしょうか?

もちろん、全ての組み合わせを実際に作成して、それらの性能を確認してもいいのですが、例えば12個の異なったシステム同士の、全ての組み合わせを作成する場合、12*11/2=66個ものシステムが出来上がってしまいます。

そこから更にそれらを組み合わせて、うねり取りシステムを作成する場合には、最も単純な場合でも2,000個以上(=66*65/2)のシステムを確認する必要が生じます。

さすがに、それらの全てを作成して性能を比較することは、現実的ではありません。

すると、ある程度はそれらを事前に選別する必要が出てきます。そのための一つとして、システム間の相関係数を確認する方法が考えられます。

2つのシステム間の相関が低い、もしくは逆相関にある組み合わせを優先的に評価すれば、効率的にベターな組み合わせを見つけられる可能性があります。

なお、以前にも述べましたが、2つのシステム間の相関関係を調べるには、それらの資産カーブ(累計損益)間の相関係数を直接求めても、上手くいきません。

実際に試してみると分かりますが、ロバスト性が高いシステムの累計損益同士の相関係数を求めると、ほとんど"1"になります。これは散布図を描いてもはっきり分かります。

そこで、累計損益の回帰直線を求め、それに対する残差同士の相関係数を求めることを考えます。すると、両システムの関係が明確になります。

基本的には、相関係数が逆相関にある場合は、両者の資産カーブが補完し合う関係にあり、ロバスト性の向上、すなわち、ドローダウンの低減が期待できます。

逆に、相関係数が強い正の相関を示している場合は、両者は似たような資産推移であることが考えられ、その結果、ドローダウンの低減は期待できないことになります。

ドローダウンがほとんど低減されないということは、システムを合成してもリスク低減効果が期待できない、ということです。

さて、では実際に2つのシステム間の相関係数のいくつかの事例を、以下に見てみます。なお、ここに挙げたシステムは、対象銘柄がいずれも日経平均株価(先物ではありません)で、P1dが順張り正システム、P2dが逆張り正システム、P2rdが逆張り逆システム、P3dが移動平均正システム、P3rdが移動平均逆システム、P4rdがブレイクアウト逆システムです。

また、これらの検討に用いたデータ期間は、1994年5月24日から2010年5月14日までであり、その期間のドテン損益累計残差同士の相関係数と散布図を求めました。

これらは上から正の相関が大きい順に並べており、一番下が逆相関の関係になっています。

正の相関が大きいのは、逆張りと逆張りの組み合わせであり、続いて順張りと順張り、そして逆相関となっているのは、順張りと逆張りの組み合わせであることが分かります。

これらは、ほぼ予想通りの結果となっています。

なお、散布図が格子状になっているのは、同一銘柄のシステム同士を組み合わせているからであり、点が右肩上がりになっているのは、その期間に同一方向のポジションを採っていたことが考えられます。

一方、点が右肩下がりになっているのは、その期間に逆方向のポジションを採っていたからであり、また、今回の組み合わせには現れませんが、点が水平もしくは垂直状に分布している場合は、いずれかのシステムがキャッシュポジションにあることを示しています。

さて、相関係数をシステムの組み合わせの選択に用いるためには、元システムの資産カーブと合成システムの資産カーブとを比較し、そこに相関係数との関連性があるかどうかを明らかにする必要があります。

それについては、明日のコラムで考えたいと思います。

コメント 0